Закон о коллекторах с 1 января 2020 года № 230: права коллекторов и должников

Закон о коллекторах с 1 января 2020 года регулирует права взыскателей долгов и тех, кому пришлось с ними столкнуться.

В частности, оговариваются юридические основания деятельности коллекторских агентств и то, что им делать запрещено.

ФЗ № 230 о коллекторах с 1 января 2020 года: официальный текст

Консультация юриста бесплатно

В России коллекторские агентства появились почти 15 лет назад, однако в течение долгого времени их деятельность не была подкреплена законодательными актами.

Взыскатели задолженностей часто действовали отнюдь не в рамках правового поля. Должникам пришлось столкнуться с хамством, угрозами и порчей имущества.

В 2016 г. вопрос, законны ли коллекторы, был закрыт. Представители власти установили для них границы. Был принят 230 Федеральный закон, в котором по пунктам расписали, при помощи каких методов агентства могут взыскивать долги.

Взаимодействие с неплательщиками ограничили звонками в установленный период времени, ведением переписки и личными встречами (с некоторыми оговорками).

В 2020 году кредиторы не имеют права звонить со скрытых номеров или писать СМС. У должника же появилась возможность отказаться от слишком назойливых коллекторов.

Права коллекторов по новому закону

После принятия законопроекта агентствам по взысканию задолженностей пришлось урезать свои аппетиты. Ранее они могли звонить и писать должникам (а также их родным) когда угодно. Права коллекторов по новому закону ограничены.

Официально компаниям разрешено совершать действия по взысканию долгов с граждан РФ. Однако используемые методы не должны противоречить существующему законодательству.

То есть, запрещены любые угрозы и, тем более, порча имущества (это касается и оскорбительных надписей, которые коллекторы часто используют как способ воздействия на неплательщиков).

Агентства не могут обращаться к клиенту банка, просрочившему выплаты, если в кредитном договоре нет соответствующего пункта, разрешающего привлечение сторонних организаций. К тому же, финансовое учреждение обязано уведомить должника о том, что его долг передан в коллекторскую фирму.

При общении с неплательщиком сотрудник компании должен сообщить свои личные данные и назвать организацию, которую представляет. Если взыскатель долгов пытается связаться в период, когда звонки запрещены, на него можно подать жалобу.

Сколько раз могут звонить коллекторы по закону

Новый закон о коллекторах установил главное правило, которого так ждали люди, столкнувшиеся с их деятельностью. Теперь взыскатели долгов не имеют права звонить по ночам.

По будням время для телефонных звонков начинается в 8 утра и заканчивается в 10 вечера. В выходные и праздничные дни звонить разрешено с 9.00 до 20.00.

Закон не ограничивает количество звонков, однако вы можете воспользоваться юридической лазейкой. Если вам звонят более 20 раз в день, это считается вмешательством в частную жизнь, и вы имеете право подать в суд. Также сотрудникам организаций запрещено звонить родственникам или близким должника.

Если вам звонят более 20 раз в день, это считается вмешательством в частную жизнь, и вы имеете право подать в суд. Также сотрудникам организаций запрещено звонить родственникам или близким должника.

Кроме того, законодательно ограничили число личных встреч. Коллектор имеет право встречаться с неплательщиком не чаще 1 раза в день, 2 раз в неделю и 8 раз в месяц.

Когда и кому могут звонить коллекторы по новому закону.

Подают ли коллекторы в суд

Многих волнует вопрос, могут ли коллекторы подать в суд, если им не вернуть деньги. Часто этот аргумент используют, как способ воздействия на должников.

Действительно, компания может обратиться в высшую инстанцию, но тюремный срок за неуплату кредита человеку не грозит. Единственное решение, которое может вынести суд – обязать неплательщика погасить сумму займа (например, путем ежемесячных отчислений).

В высшую инстанцию не могут обратиться компании, которые не прошли аккредитацию и не заключили официальный договор с банком.

Если же обращение в суд произошло, должник будет отвечать перед банком, а не перед коллекторами. Соответственно, ни о каком погашении заоблачных процентов (которые часто пытаются навязать взыскатели задолженностей) речь идти не может. Могут лишь назначить выплату неустойки в соответствии с кредитным договором.

Нельзя подать в суд, если истек срок давности кредитного документа (3 года).

Права должников по новому закону

Помните, что коллекторы могут звонить или писать вам только в течение 4 месяцев с момента образования просрочки по займу.

По прошествии этого срока вы имеете право отказаться от общения с сотрудниками коллекторских организаций.

Для этого необходимо написать письменное заявление и направить его в банк, которому вы задолжали. В документ необходимо вписать данные юриста, уполномоченного общаться с взыскателями долгов.

Если сотрудник фирмы нарушает установленные правила (не представляется, угрожает или звонит ночью), на него можно составить жалобу. Однако до обращения в суд стоит запастись доказательствами нарушения закона.

Однако до обращения в суд стоит запастись доказательствами нарушения закона.

Консультация юриста бесплатно

Что делать, если звонят коллекторы

Если вы не настроены общаться с кредиторами, можно просто не брать трубку. За это не предусмотрена ни уголовная, ни административная ответственность.

Можно также написать в банк о том, что у вас заблокирован телефон и связь возможна только по электронной почте.

Еще один способ – внести номера коллекторов в черный список или сменить свой номер телефона. Правда, в последнем случае оформлять новую сим-карту нужно на другого человека.

Коллекторам запрещено звонить определенным категориям лиц:

- беременным и женщинам, у которых есть ребенок младше полутора лет;

- людям, которые находятся на лечении в медучреждениях;

- инвалидам 1 группы.

Если вы не против общения с кредиторами, говорите вежливо и без оскорблений. Резкие высказывания могут использовать против вас, если дело дойдет до суда.

Что делать, если коллекторы угрожают в 2020 году

В случае если вашей жизни, здоровью или имуществу угрожают, нужно собрать доказательства для обращения в судебные инстанции.

Если угрозы поступают по телефону или в личной беседе, используете диктофон. Запись в дальнейшем предоставляется в полицию вместе с заявлением о поступивших угрозах.

Если вас пытаются запугать по смс, сохраняйте сообщения в памяти телефона. В дальнейшем они также будут использоваться в суде как доказательство. Можете просто игнорировать угрозы, если не планируете начинать тяжбу.

Перечень запретов для коллекторов.

Куда жаловаться, если звонят коллекторы по чужому кредиту

Больше всего неудобств доставляют звонки о чужих кредитах. Обычно это происходит в нескольких случаях:

- ваш номер указал человек, который брал кредит;

- номер ранее принадлежал должнику;

- вы являетесь поручителем по займу.

Официальный текст закона запрещает коллекторским агентствам связываться с людьми, которые не являются должниками. Поэтому вы имеете право обратиться в высшие инстанции. Однако это процесс долгий и можно пойти другим путем.

Поэтому вы имеете право обратиться в высшие инстанции. Однако это процесс долгий и можно пойти другим путем.

Для начала стоит выяснить у звонившего сотрудника, на кого оформлен кредитный договор и откуда известен ваш номер.

Если вы являетесь поручителем или ваш телефон указал кто-либо из знакомых, свяжитесь с этим человеком для выяснения обстоятельств.

Вы в любом случае не имеете отношения к погашению займа, поэтому можете просто отказаться от общения с коллекторами. Если поступают угрозы, сделайте диктофонную запись и обращайтесь в полицию.

В случае, когда вы не знакомы с неплательщиком, следует обратиться в банк за выпиской об отсутствии задолженности. Документ предоставляется в коллекторскую компанию с разъяснением ситуации. После этого звонки должны прекратиться.

Как должнику подать в суд на коллекторов

Если вас преследуют взыскатели долгов, да еще и угрожают, стоит обратиться в суд. В начале соберите доказательства нарушений (аудио-, видеозапись), которые предоставьте в правоохранительные органы. Изначально следует обратиться в полицию или прокуратуру с описанием конфликтной ситуации.

Если вас продолжат преследовать, подавайте судебный иск. Перед этим проведите независимую экспертизу кредитного договора и направьте жалобу в ЦБ. Заявление в суд можно подать лично, а можно доверить это своему законному представителю.

После того, как закон начал действовать, конфликтных ситуаций стало меньше. Однако по-прежнему ведут деятельность неаккредитованные организации, которые нарушают все законодательные нормы. Представители власти планируют ужесточить наказание для этой категории агентств.

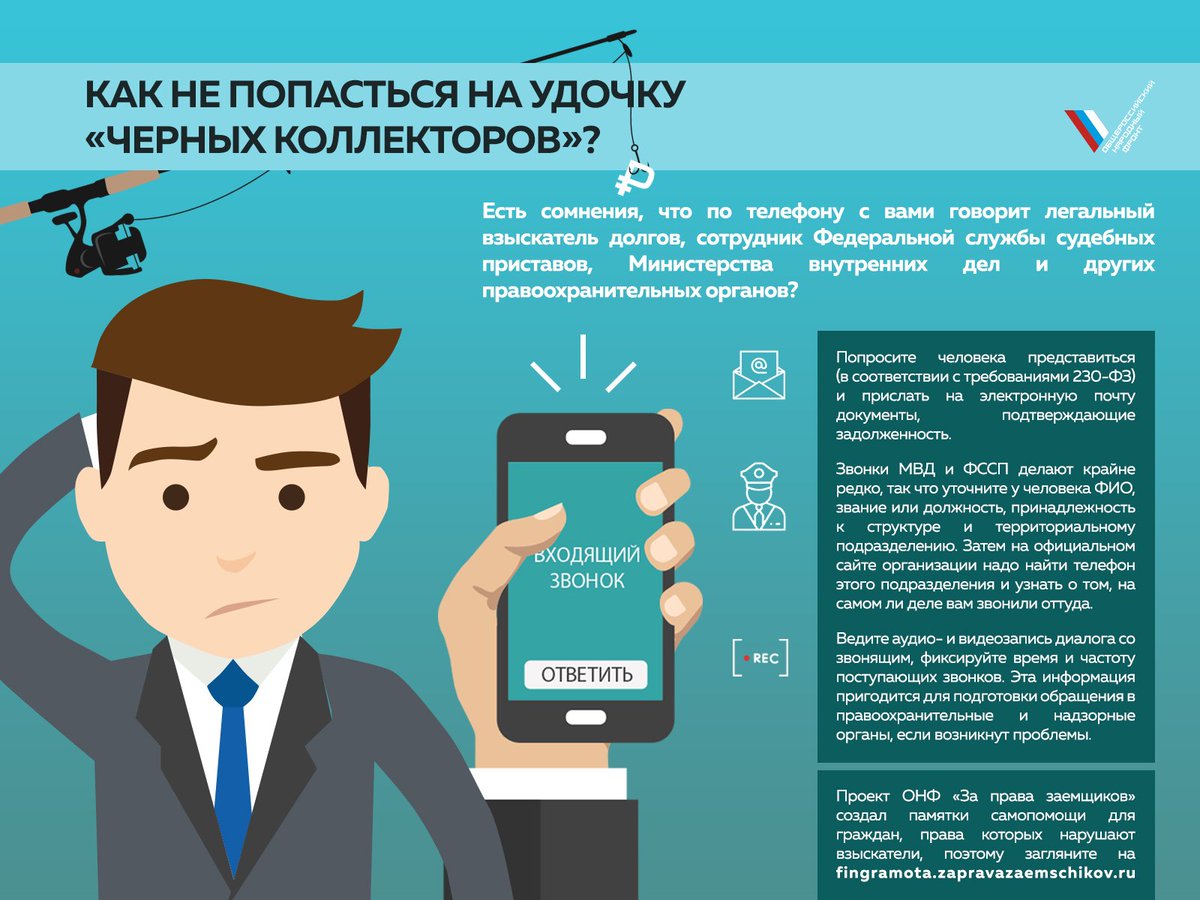

Власти предложили ограничить звонки роботов-коллекторов должникам :: Финансы :: РБК

Каких роботов используют коллекторы

Автоматизированные системы для обзвона должников начали широко применяться с 2016 года. Чаще всего роботы используются при первом звонке человеку, поскольку сценарии таких разговоров наиболее универсальны, говорит собеседник РБК в крупном коллекторском агентстве. Сценарии разговора, или скрипты, которые используются для автоматизированного обзвона, зависят от того, какой раз взыскатель контактирует с должником и длительности допущенной просрочки. Роботов-коллекторов условно делят на четыре типа.

Сценарии разговора, или скрипты, которые используются для автоматизированного обзвона, зависят от того, какой раз взыскатель контактирует с должником и длительности допущенной просрочки. Роботов-коллекторов условно делят на четыре типа.

- Статические автоинформаторы. Они совершают звонок и передают голосовое сообщение о задолженности.

- Базовые роботы. Системы, которые способны распознавать простейшие фразы собеседника-должника («да», «нет», «не знаю») для озвучивания информации по скрипту.

- Односторонние системы. Роботы, которые способны распознавать фразы должника и формировать ответы на вопросы.

- Интеллектуальные помощники. Роботы, способные сохранять именованные сущности. Это системы, которые могут не только воспринимать ответы должника, но и сохранять их для создания сценариев последующего разговора. Подобный робот-коллектор, например, может запомнить, почему человек отказывается выплачивать долг и использовать эту информацию во время следующего звонка.

Нужно ли защищать должников от роботов-коллекторов

Читайте на РБК Pro

Использование автоматизированных систем — обычное явление в работе профессиональных взыскателей, но иногда они злоупотребляют этим, говорит руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева. «В некоторых случаях, позвонив с определенного номера и произведя коммуникацию с должником, недобросовестные взыскатели могут начинать с этого же номера совершать звонки с автоматическими сбросом. То есть у должника на телефоне образуется куча пропущенных звонков, при этом формально это не засчитывается за контакт в силу отсутствия соединения с абонентом, но по факту давление происходит», — поясняет она. По ее мнению, «спрос» с роботов-коллекторов должен быть таким же, как и со специалистов агентств.

На автоматизированные системы приходится 68% от всех взаимодействий с должниками, вопрос их регулирования сейчас обсуждается с контролирующими органами, отмечает гендиректор коллекторского бюро «АБК» Дмитрий Теплицкий. Они уже могут приравнивать звонки от робота-коллектора к телефонным, а значит, взыскатели несут ответственность за слишком частые контакты с должниками, добавляет он.

Они уже могут приравнивать звонки от робота-коллектора к телефонным, а значит, взыскатели несут ответственность за слишком частые контакты с должниками, добавляет он.

Минэк предложил дать россиянам возможность выкупать свои долги со скидкой

Впрочем, четкого регулирования сейчас нет, утверждает гендиректор «Первого коллекторского бюро» Павел Михмель: «Надзорные органы воспринимают автоматизированные системы по-разному. В законе нет единых правил по представлению робота при осуществлении звонка, по количеству возможных взаимодействий с должником». По его оценкам, автоматизированные системы сейчас обслуживают 30% портфеля ПКБ, бюро заинтересовано «в разработке четких правил общения робота с должниками».

Нововведения нужны участникам рынка, соглашается президент Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Эльман Мехтиев. По его словам, это позволит закончить спор о том, к какому виду взаимодействия относить контакты роботов с заемщиками.

Помогут ли поправки должникам

Возможности для активного обзвона граждан сократятся — взыскатели не смогут использовать роботов в дополнение к звонкам от живых специалистов, подчеркивает Мехтиев. «Робот-коллектор будет выделен как новый способ взаимодействия, однако при этом число возможных контактов не увеличится. У коллектора будет право выбора: либо позвонит оператор, либо робот», — поясняет президент НАПКА.

Дополнения в закон можно считать техническими, считает один из участников обсуждения, председатель комиссии по финансовой безопасности Торгово-промышленной палаты Иван Рыков. «Правила будут понятнее, и злоупотреблений со стороны коллекторов будет меньше, но вряд ли это кардинально повлияет на систему взыскания», — констатирует он. Тем не менее если заемщик не взял трубку или связь оборвалась, звонок робота-коллектора по-прежнему не будет считаться контактом, добавляет Рыков.

Как россияне жалуются на коллекторов

В первом полугодии 2019 года Федеральная служба судебных приставов рассмотрела свыше 14 тыс. жалоб от граждан по поводу некорректного взыскания долгов. По сравнению с аналогичным периодом прошлого года число обращений выросло на треть. 65% жалоб касаются так называемых «черных» коллекторов — юрлиц, которые не включены в государственный реестр и не соблюдают профильный закон «О взыскании».

Обоснованными были признаны лишь 10% заявлений, поступивших в ФССП. В службе поясняли, что чаще всего россияне жалуются на время и количество звонков.

Сколько звонков в день может делать должнику банк: как часто звонить и говорить про задолженность по закону, в какое время, когда?

Платеж по кредиту не выплачен вовремя. Вы пребываете в уверенности, что банк не обратит внимания на этот инцидент, ведь в долг взяты незначительные деньги. Вы заблуждаетесь. Банку важен каждый заемщик и любая сумма.

Он обязует погасить долг и вернуться к исходному графику выплат. Поэтому ждите звонка.

Зачем звонят из банка по задолженности? Как грамотно выстроить неизбежный диалог с банком? Давать ли какие-то обещания, когда звонят из банка по задолженности? Разберем эти вопросы подробно.

Цель звонка из банка по задолженности

Банк обычно звонит через два-три дня после просроченной даты. Происходит это так: банк не видит на счету денег в срок, менеджер обращается к заявлению на кредит. Там указаны все способы связи, в том числе телефон. Начинают работать по задолженности именно со звонка.

Стадии задержки платежа бывают разные. Если вы «новичок» в этом деле и не так давно просрочили дату выплаты, то готовьтесь: клерки обычно звонят из банка по задолженности, задают вопросы, выясняют причину задержки. Ситуации возникают непредвиденные: болезнь, командировка, проблемы на работе, финансовые сложности. Ваша задача – спокойно и правдиво рассказать о возникших трудностях.

Ситуации возникают непредвиденные: болезнь, командировка, проблемы на работе, финансовые сложности. Ваша задача – спокойно и правдиво рассказать о возникших трудностях.

Сотрудник банка обычно строит беседу таким образом, чтобы вы сами дали обещание выплатить долг и пени как можно скорее. Речь, как правило, идет максимум об одной неделе. Поэтому будьте готовы, что у вас настойчиво будут выяснять дату погашения задолженности.

Когда звонят по просрочке, вам должны обозначить сумму к зачислению на счет. Она состоит из невнесенного вовремя платежа и штрафа.

Почему банк звонит постоянно

Настойчивые звонки нормального человека раздражают. Работники банка специально создают психологический дискомфорт: звонят по задолженности, отвлекают от дел, призывают к искреннему диалогу, задают одни и те же вопросы по кругу.

Должник утрачивает чувство безопасности, его тяготит ощущение непредсказуемости, несвободы, напряженности. Он хочет только одного: чтобы все прекратилось. Для этого готов даже заплатить долг. А банк как раз этого и ждет.

Для этого готов даже заплатить долг. А банк как раз этого и ждет.

Так звонки ускоряют процесс взыскания.

Как часто могут звонить банки по задолженности? Это распространенная тактика: звонят до тех пор, пока не увидят деньги на счете. Параллельно проводится информирование о сумме задолженности на сегодняшний день с учетом пени.

Бывают и на первый взгляд абсурдные ситуации. Клиент вчера пообещал в телефонном разговоре выплатить все в течение недели. А сегодня утром ему опять звонят из банка по задолженности с тем же вопросом.

Вы можете ругаться, возмущаться, даже повышать голос. Но должного эффекта не достигнете, потому что звонят вам из специального центра банка. Его сотрудники получают задание от программы. Это происходит в автоматическом режиме. Каждый день задание на один и тот же номер могут получать разные операторы. Они не знают, что именно вы пообещали вчера.

Имеет ли право банк звонить по задолженности

Банк имеет на это право.

Ночью и рано утром звонить запрещено, и, как правило, этот запрет выполняется. Большинство банков работают в соответствие с законодательством и не хотят проблем.

Ночные и многократные звонки исходят обычно от коллекторов. Если звонят в неурочное время, то нужно выяснить фамилию, имя собеседника и название организации, где он работает.

И работник банка, и коллектор обязаны сообщить данную информацию.

Тогда следует заявить в прокуратуру, что вы столкнулись с нарушением закона – с телефонными разговорами о задолженности в то время, когда звонить нельзя.

- Что будет, если просто не брать трубку? Почему-то большинство думают, что это выход из ситуации. Не взял трубку, когда звонят из банка по задолженности, – нет неприятного разговора. Не нужно оправдываться, что-то обещать, переживать. Бывают случаи, когда действительно нечего сообщить в банк о сроках выплаты долга. Заемщик и сам не знает, как все сложится. Не ответить – это лишь кажущийся простым выход. На самом деле такой вариант решения проблемы не самый лучший. Если должник не берет трубку, то потом звонят тем, чьи телефоны указаны в анкете на кредит – родным, друзьям и далее по списку.

- Зачем банк звонит вашим близким? Такие звонки преследуют цель воздействовать на должника через близких ему людей. Это один из самых действенных методов. Допустим, контактное лицо в анкете – сестра. Менеджер не дозвонился заемщику, звонит ей. Сестра после этого не самого приятного разговора набирает брата с целью выяснить, все ли у него в порядке, когда он планирует выплатить задолженность. Он ей что-то обещает, но делать не спешит, а банк продолжает звонить сестре. Ей это тоже надоедает, она торопит брата с решением проблемы, давит на него. Получается двойной прессинг: с одной стороны давит банк, с другой – близкий человек. Мера действенная, процесс выплаты долга ускоряется.Плюс к этому, звонок контактному лицу – это хороший способ разыскать заемщика, который специально не берет трубку. По закону банк имеет право на связь с близкими.

- Если банк звонит на работу. Один из методов борьбы с задолженностью – звонки на место работы. Разговор с начальством о невыплаченных займах вряд ли вызовет приятные эмоции у провинившегося сотрудника.Однако место работы – это конфиденциальная информация, разглашать которую неправомерно. Банки, как мы уже говорили выше, ведут деятельность законно и не будут рисковать репутацией. Поэтому на работу звонят, скорее всего, коллекторы. А это уже прямой повод обратиться за разбирательством в Федеральную службу по надзору в сфере связи, информационных технологий и массовых коммуникаций.

По закону банк имеет право на связь с близкими.

По закону банк имеет право на связь с близкими.Сколько раз в день и в какое время банки могут звонить по задолженности

Как часто могут звонить банки по задолженности? Законы Российской Федерации регламентируют количество таких звонков в день.

Федеральный закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» устанавливает следующее количество звонков за конкретный период:

- в день – максимум 1 раза;

- в неделю – максимум 2 раза;

- в месяц – максимум 8 раз.

На сегодняшний день в проектах есть ряд законов, которые подробно описывают все запрещенные способы работы с должниками. После рассмотрения в Государственной Думе многие спорные действия банков будут запрещены. Это касается в основном грубости, угроз, повышения голоса и психологического давления на клиентов.

Если банк нарушает заданные границы поведения, например, проявляет излишнюю настойчивость и даже агрессию, то заемщик вправе пожаловаться в органы охраны правопорядка и контроля.

Таким образом, каждый звонок по задолженности обязан носить только информационный характер. Банк может лишь напомнить о выплате кредита в срок.

Однако по-прежнему банк использует звонки на тему долгов как психологический способ давления на клиента.

Звонят из банка по задолженности, задают вопросы в разное время суток:

- по ночам;

- ранним утром;

- в поздние вечерние часы;

- в выходные и на праздники.

Обратите внимание! Отношения «клиент-банк» регулирует Федеральный закон «О потребительском кредите (займе)» от 21. 12.2013 № 353-ФЗ. Помимо прочего, в нем указано возможное время звонков должникам.

12.2013 № 353-ФЗ. Помимо прочего, в нем указано возможное время звонков должникам.

Работники банков и коллекторы, действующие от агентств, по закону звонят должнику в период с 8 часов утра до 22 часов вечера в будние и выходные дни. Звонить ночью они не имеют права.

Ночь в данном случае – это промежуток вне установленных временных рамок, то есть с 22 часов 1 минуты до 7 часов 59 минут. В это время вы вправе не брать трубку и можете спокойно выключить сотовый телефон – ни банк, ни коллекторы не должны вас беспокоить.

Если коллекторы или банк нарушают закон, то клиент вправе жаловаться – в полицию, в другие правоохранительные и контролирующие органы.

Что делать заемщику, чтобы ему перестали звонить из банка по задолженности

Чтобы прекратить повышенную активность работников, которые звонят из банка по задолженности, задают вопросы ночью, заемщику имеет смысл осуществить ряд мероприятий.

- Если речь идет об очевидном нарушении закона со стороны банка, следует пожаловаться в прокуратуру.

- Если звонят ночью, нужно отправить претензию на имя директора банка или агентства коллекторов.

- Если лица, которые звонят от якобы лица банка, не сообщают данные о своей организации и не желают представиться, необходимо заявить в полицию о вымогательстве.

У банков обычно существует положение о работе с должниками, в котором оговорено, сколько телефонных звонков нужно сделать в день и в какое именно время. Эту информацию имеет смысл запросить у руководителей финансовой организации. Сразу станет понятно, насколько банк следует букве закона, допускает ли звонки по долгам в ночное время и много раз в течение дня.

Банк должен ответить на поступивший запрос. Письменный ответ будет являться важным аргументом в случае суда.

Что делать, если банк требует погасить кредит, которого нет

Может возникнуть ситуация, когда звонят из банка по задолженности, которой нет. Причем требования носят чуть ли не террористический характер: постоянно звонят, настойчиво посылают письма по вашему адресу. Вы становитесь «жертвой», хотя кредит не брали. Бывает ли такое, что вы в банк не обращались, но вам из него звонят? Законно ли это?

Что делать, если звонят из банка по задолженности, которой нет? Или лучше ничего не делать? Действовать необходимо, потому что банк звонить не перестанет до погашения задолженности. Даже если это не ваш долг.

Вы были указаны как контактное лицо в анкете человека, который брал кредит и теперь не платит по нему.

Почему звонят именно вам? Либо вы единственное контактное лицо в анкете, либо должник не платит по кредиту уже давно.

Знаком вам этот человек или нет, вы все равно должны взаимодействовать с коллекторами корректно и придерживаться следующих правил:

- Не соглашаться на то, что напомните заемщику про задолженность или передадите какую-либо информацию от банка.

- Не рассказывать про других друзей и знакомых. Ваша позиция – вы никого не знаете и никого искать не собираетесь.

- Не оставлять никакие контакты, поскольку по ним тоже сразу звонят или пишут.

- Если вы знаете заемщика и причины, по которым он задолжал банку, не объясняйте их кредиторам. Это не спасет ситуацию, а вот повод к дальнейшему манипулированию даст.

- Оптимальный ход – сказать, что недавно стали владельцем этого номера телефона и не хотите, чтобы вас беспокоили.

Проблема со звонками от банка и коллекторов по чужому кредиту решаема. Со временем они прекратятся. Главное, не поддерживать со звонящими контакт и действовать по описанному выше сценарию.

- Почему звонят именно по вашему номеру? Когда человек берет кредит, обязательным условием является указание телефонных номеров кого-то из близких – родных, коллег, друзей. Во время работы над заявкой из банка обычно звонят по этим номерам для подтверждения данных заемщика. Бывает, что телефоны не отвечают или не доступны. Но номер банк все равно вносит в свою базу. Хозяин телефона может узнать об этом уже после оформления кредита.Внести номер телефона в договор банк может без согласия его владельца. Это обусловлено тем, что звонят на него только с информационной составляющей, а такие звонки контактное лицо ни к чему не обязывают.Бывают случаи, когда вы попадаете в базу банков через других контактных лиц. Это происходит уже в процессе работы с задолженностью. Например, у вас есть хороший друг. Он брал кредит и указал в анкете номер своей жены. Через какое-то время они развелись, человек задолжал, банки звонят его уже бывшей жене, а жена с ним контакт не поддерживает, сказать ничего не может. Она дает ваш номер, потому что знает вас как друга ее бывшего мужа. Так ваш контакт окажется у коллекторов, которые вам звонят из банка по задолженности.

Не стоит паниковать по поводу подобных звонков раньше времени.

- Как найти выход из ситуации? Если кредит брал другой, пусть и знакомый вам человек, то можно не беспокоиться. А вот если требуют вернуть долг по якобы вашему кредиту, то это уже мошенничество. Следует обратиться в полицию.Если коллекторы постоянно звонят, то лучше связаться сразу с их руководством – писать письма, звонить на горячую линию. Чтобы были предприняты какие-то меры, нужно детально пояснить ситуацию. Прокуратура или полиция в данном случае не смогут помочь, потому что только звонок коллектора или банка – это не преступление.

- Когда приходят СМС из банка по чужому кредиту, что делать? Правильной реакцией будет ее отсутствие. Если вы не отвечаете на сообщения, а при звонке твердо держите позицию, что никого не знаете, то вторжения в вашу жизнь с помощью мобильного телефона рано или поздно прекратятся.Не принимайте долги других людей близко к сердцу. Вы не обязаны платить по чужим счетам. Банк не с вами подписывал кредитный договор. Никто не имеет право требовать от вас выплат по чужому договору.Любому гражданину необходимо понимать, что отвечать, когда звонят из банка по задолженности. Неважно, брал он кредит или нет. В жизни может случиться всякое. Сегодня деньги есть, а завтра понадобились. Исправно платил, а потом возникли проблемы. Появился долг, по поводу которого теперь звонят. Важно понимать, что если вы все-таки решились на кредит, значит, уверены в том, что вам удастся гасить его банку по графику платежей. Если не получилось вовремя зачислить нужную сумму на счет кредитора, то всегда есть возможность договориться с банком об отсрочке. Или подумать о реструктуризации кредита.

Это обусловлено тем, что звонят на него только с информационной составляющей, а такие звонки контактное лицо ни к чему не обязывают.Бывают случаи, когда вы попадаете в базу банков через других контактных лиц. Это происходит уже в процессе работы с задолженностью. Например, у вас есть хороший друг. Он брал кредит и указал в анкете номер своей жены. Через какое-то время они развелись, человек задолжал, банки звонят его уже бывшей жене, а жена с ним контакт не поддерживает, сказать ничего не может. Она дает ваш номер, потому что знает вас как друга ее бывшего мужа. Так ваш контакт окажется у коллекторов, которые вам звонят из банка по задолженности.

Это обусловлено тем, что звонят на него только с информационной составляющей, а такие звонки контактное лицо ни к чему не обязывают.Бывают случаи, когда вы попадаете в базу банков через других контактных лиц. Это происходит уже в процессе работы с задолженностью. Например, у вас есть хороший друг. Он брал кредит и указал в анкете номер своей жены. Через какое-то время они развелись, человек задолжал, банки звонят его уже бывшей жене, а жена с ним контакт не поддерживает, сказать ничего не может. Она дает ваш номер, потому что знает вас как друга ее бывшего мужа. Так ваш контакт окажется у коллекторов, которые вам звонят из банка по задолженности. Чтобы были предприняты какие-то меры, нужно детально пояснить ситуацию. Прокуратура или полиция в данном случае не смогут помочь, потому что только звонок коллектора или банка – это не преступление.

Чтобы были предприняты какие-то меры, нужно детально пояснить ситуацию. Прокуратура или полиция в данном случае не смогут помочь, потому что только звонок коллектора или банка – это не преступление.Может получиться так, что банк не идет навстречу должнику. Он настаивает на незамедлительной выплате и действует с помощью ночных телефонных угроз. По закону звонки ночью, равно как и шантаж, запрещены. В этом случае можно и нужно жаловаться в соответствующие инстанции – прокуратуру, полицию, Роспотребнадзор.

Вам также может понравиться

Сколько Раз В День Может Звонить Банк Должнику По Закону 2020: изменения и поправки

Бывают такие ситуации, когда у заёмщика образуется просроченная задолженность. Обстоятельства могут быть самыми различными, но один из итогов будет гарантированным – звонки от банка. И это является обязательной процедурой, ведь банку необходимо не только оповестить клиента о возникновении задолженности, но и узнать детали.

Как правило, часть банков идут на уступки и не донимают своей назойливостью, но бывает так не всегда. В этой статье мы расскажем Вам о том, сколько раз в день могут звонить клиенту, сколько звонков положено совершать за определенный период и времени и куда жаловаться, если эту норму банк сильно превысил.

В этой статье мы расскажем Вам о том, сколько раз в день могут звонить клиенту, сколько звонков положено совершать за определенный период и времени и куда жаловаться, если эту норму банк сильно превысил.

В какое время может звонить банк по закону 2020

Сколько раз в день могут звонить коллекторы по закону: права, особенности и требования Сколько раз в день звонить коллекторы по закону: права, особенности и требования Давайте детально рассмотрим полномочия сотрудников таких агентств. Поэтому этот способ достаточно эффективно работает на практике.

ГПК РФ Статья 434. Отсрочка или рассрочка исполнения судебного постановления, изменение способа и порядка его исполнения, индексация присужденных денежных сумм Важными для заёмщиков будут и установленные законом ограничения на общую сумму процентов задолженности.

Бывают ли ограничения на звонки от банка?

Да, ограничения есть. Нормативы, согласно которым следует совершать звонки, были приняты в ФЗ «О защите прав и законных интересов физических лиц».

В нем ведется речь именно о ситуациях, когда осуществляется деятельность по возврату просроченной задолженности. Закон распространяется не только конкретно на коллекторов, к примеру, а на лиц, действующих в интересах кредитора.

То есть под него попадает и служба безопасности банка. Само же установленное время для звонков следующее:

- В будние дни с 8-00 до 22-00;

- В выходные и праздничные дни этот график слегка сдвигается до периода с 9-00 до 20-00.

Помимо этого там так же установлено и количество совершаемых звонков. Коллекторы или сотрудники службы безопасности банка в итоге могут звонить Вам не чаще, чем:

- 1 раз в день;

- 2 раза в неделю;

- 8 раз в месяц.

Что делать, если коллектор звонит на работу, читайте в этой статье.

Что будет, если не брать трубку?

Если банк звонит вам, потому что долг перед ними имеет ваш родственник, можете не брать трубку, это не приведет к плохим последствиям. Дело в том, что через родственников могут лишь передать информацию близкому – “Передайте родственнику, что ему нужно связаться с банком по поводу кредита”, другую информацию о долге коллекторы не имеют право разглашать посторонним лицам.

А вот если не отвечать на звонки из банка, касательные вашего долга, то банк в свою очередь это может использоваться в дальнейшем как укрывательство от долгов.

Вопрос спорный, ведь у Вас просто мог не работать телефон или мог смениться номер. Вам может быть просто неприятно выслушивать угрозы, а не напоминания о наличии долга.

Однако стоит оповестить банк о том, что у Вас проблемы с мобильным телефоном или была произведена смена номера.

Всё же учитывайте, что Вам могут звонить не только ради угроз, бояться банка или коллекторской конторы не нужно. Точно так же не нужно сильно переживать об этом, а диалог всегда вести нейтрально и уверенно. Разговоры с банком практически всегда записываются, но далеко не лишним будет иметь и свои собственные записи разговоров.

Точно так же не нужно сильно переживать об этом, а диалог всегда вести нейтрально и уверенно. Разговоры с банком практически всегда записываются, но далеко не лишним будет иметь и свои собственные записи разговоров.

В случае, если будет судебное разбирательство, эти записи сыграют в Вашу пользу. Конечно, когда сотрудник банка действительно повышал голос или угрожал Вам. Но не бойтесь отвечать на звонки от банка, ведь возможные угрозы только угрозы. Максимум, что может случиться – это подача иска в суд, но и там Вы имеете право на защиту.

Сколько раз банки имеют право звонить должнику в 2020 году

Коллектор может позвонить человеку на работу, однако он должен вежливо попросить гражданина к телефону и переговорить с ним о долге. Сообщать такую информацию третьим лицам запрещено законом.

И последнее: по закону, звонки коллекторов запрещены в период, когда просрочка по займу составляет меньше 30 суток, а также если срок уплаты взноса еще не подошел к концу. Дополнительно следует сообщить, что в новом законе представлен список граждан, которых коллекторы беспокоить не имеют права. Но, случай все решил.

Но, случай все решил.

Достали меня эти коллекторы, звонки это цветочки, а вот когда с работы тебя такие бугаи встречают, это уже не смешно. Вроде договорилась с ними выплачивать с каждой зп определенную сумму.

Что делать, если звонят слишком часто?

Звонки от банка не прекращаются и уже выходят за рамки дозволенного? Когда коллекторы забывают о правилах, когда они могут звонить, а когда нет – имеет смысл жаловаться. Первоначально сам банк может решить ситуацию со своими сотрудниками, если они превышают собственные полномочия.

Вы можете подойти в офис банка и написать заявление о том, что не желаете вести переговоры с банком по телефону в виду угроз, психологического давления, оскорблений или подобного.

Данное заявление пишется обычно на имя управляющего отделения банка, но более подробно Вам могут подсказать и в самом офисе. Там же Вы можете составить жалобу на то, что Вам угрожают по телефону данные сотрудники.

Там же Вы можете составить жалобу на то, что Вам угрожают по телефону данные сотрудники.

Обязательно укажите ФИО конкретных сотрудников, которые с Вами говорили, либо укажите время и дату звонков, а так же опишите ситуацию своими словами, но максимально содержательно.

Составление жалобы в данном случае достаточно полезная идея, ведь направить её тогда можно будет сразу еще в:

- ЦБ РФ. На официальном сайте Центрального Банка есть специальный раздел для оставления жалобы. Вы сможете подробно описать ситуацию и приложить дополнительные файлы, которые доказывают факты нарушения банком Ваших прав;

- Роспотребнадзор. В него же можно обратиться не только по телефону горячей линии или по форме на официальном сайте, но так же можно обратиться лично в региональные отделения.

А так же есть две крайние меры, которые Вы можете использовать в случае конкретного нарушения Ваших прав. Это заявление в Прокуратуру, заявление в полицию или же обращение в Суд.

В данных случаях уже будет необходимой как минимум консультация юриста, рекомендуется же воспользоваться услугами специалиста и в составлении заявления, и в сборе документов, к нему прилагаемых.

Куда обращаться, если звонки не прекращаются?

В случае, если у вас нет возможности заплатить даже самый минимум, рекомендуется обратиться к хорошему юристу, который поможет решить проблему через суд. Он сможет заморозить долг, вам перестанут начисляться штрафы и пеня, а назойливые звонки на время закончатся.

Внимание! Если вам поступили угрозы от сотрудника банка, вы вправе написать заявление на имя начальника организации о нежелании продолжать телефонные разговоры ввиду множественных угроз и нанесения морального ущерба клиенту.

Звонят из банка по кредиту в выходные дни

Многие люди пользуются услугами банков: берут займы или совершают покупки с помощью кредитных карт.

Однако не всегда жизнь протекает гладко — можно лишиться работы или внезапно заболеть. И сразу встает вопрос о том, как погашать долг по кредиту. Допустив просрочку, можно ощутить на себе всю «прелесть» взаимодействия с отделом по возврату долгов. Сначала вам начнут звонить из банка.

Несмотря на то, что закон четко регламентирует взаимоотношения заемщика и кредитного учреждения, сотрудники последнего редко придерживаются этих правил. Итог — вас будут «доставать» постоянными звонками в любое время дня и ночи.

Но имеет ли право банк звонить в выходные дни и поздно вечером?

Могут ли звонить из банка в выходные дни?

Действия сотрудников финансовых учреждений в отношении неплательщиков регламентируются Федеральными законами № 353-ФЗ и № 230-ФЗ. Они вправе:

- встречаться с должником лично;

- разговаривать с ним по телефону;

- направлять письма через Почту России.

Закон о коллекторах. Кто они: бандиты или цивилизованные взыскатели?

Вокруг работы коллекторов в России сломано много копий. Но теперь они работают в жестких рамках закона и наложенных этим документом норм и ограничений. Новый закон о коллекторах в 2020 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Новый закон о коллекторах в 2020 году (№230-ФЗ) строго регламентирует деятельность агентств, занимающихся взысканием.

Но, к сожалению, людям до сих пор звонят и пугают должников, зачастую прибегая к криминальными методам. Давайте разберемся, что могут, а чего не имеют права делать коллекторы, и что делать, если человек говорит, что он — коллектор, но при этом вам угрожает.

Что могут делать коллекторы по отношению к должнику?

Федеральный закон №230 ФЗ четко прописывает права и обязанности сотрудников коллекторских агентств.

Напомним, что органом, который лицензирует, регулирует и соблюдает законность работы коллекторских агентств, является не Центробанк (как в случае с банками и МФО), а Федеральная служба судебных приставов (ФССП).

Коллекторы имеют право звонить должнику, строго с 8 до 22 по будням и с 9 до 20 в выходные дни. В день можно сделать 1 звонок и всего 2 звонка в неделю. Им позволено 1 раз в неделю посетить должника лично.

Вас не имеют права беспокоить по одному и тому же долгу более одного коллекторского агентства в одно и то же время (а вот через месяц — это уже может быть и другое агентство). Телефонные звонки не могут совершаться со скрытых номеров. При звонке оператор должен четко назвать свои данные — имя, фамилию и отчество и компанию, которую он представляет.

Все разговоры коллектора и должника, по закону, должны обязательно записываться. Это тоже норма закона. Как следствие запись беседы — это и материал для суда и ФССП, если должник решит жаловаться на грубость, хамство или угрозы со стороны звонящих ему лиц, которые представляются сотрудниками коллекторских компаний.

Коллекторские агентства могут работать:

- по агентским договорам с кредитором;

- выкупив долг у кредитора.

В первом случае кредитная организация или МФО привлекают коллекторов к взысканию, то есть сам долг остается у кредитора. Во втором — банк или МФО продают им просроченный кредит или займ, и этот долг становится собственностью коллектора.

Иногда у должника возникает вопрос о том, как коллекторы получили доступ к его персональным данным.

Ответ прост — эти данные содержатся в кредитных договорах, и абсолютно все банки и МФО в этих договорах требуют согласия заемщика на передачу данных третьим лицам.

Подписав договор, вы соглашаетесь на передачу своих данных коллекторам — в том случае, если допускаете просрочку и сваливаетесь в «безнадежные» долги.

Если в отношении физического лица применяются недопустимые и противозаконные меры, человек может их обжаловать и рассчитывать на следующее:

- коллекторское агентство будет оштрафовано;

- агентство может лишиться лицензии, и его исключат из реестра, которое ведет ФССП.

Коллекторы не имеют права вам угрожать, запугивать или хамить

Сотрудники взыскания имеют право напоминать вам о задолженности, ее сумме, вежливо требовать погасить долг, предоставлять реквизиты для его погашения и предлагать варианты: рассрочку, реструктуризацию, списание части.

Коллекторы не имеют права:

- применять к должникам физическую силу, даже схватить за руку;

- применять психологическое насилие, такое как шантаж, угрозы, хамский тон;

- портить, вредить имущество должника, например, рисовать на его двери надписи «должник»;

- проводить принудительное изъятие чужой собственности;

- обманывать и вводить человека в заблуждение;

- применять меры, которые могут навредить здоровью и жизни человека.

Что коллекторы имеют право делать:

- Предпринимать попытки поговорить с должником, выяснить его намерения в отношении долга, спрашивать о платежеспособности человека, выявить финансовые затруднения.

- Проинформировать о сумме задолженности, способах ее оплаты. Для этих целей и могут использоваться звонки и сообщения, посылаемые по телефону должника, визиты на дом или по месту работы.

- Общаться с человеком с уважением, деловым тоном. Вам никто не может угрожать или применять другие методы шокового взыскания, это незаконно. В процессе общения коллекторы обязаны соблюдать определенный «ритуал»: представиться и назвать компанию, на которую сотрудник работает, и, если должник поинтересуется, сообщить ее регистрационные данные.

- Предложить варианты по погашению задолженности. В частности, если человек ссылается на отсутствие денег, то агентство может предоставить реструктуризацию или рассрочку, списание процентов и пеней. Часто коллекторы проводят акции, по которым человек может заплатить часть долга (например, половину), а остальная часть будет списана.

Коллекторы выкупают долги приблизительно за 5% или даже дешевле от суммы просроченного кредита. Они могут позволить себе списать пени и набежавшие проценты, и даже часть долга, не потеряв при этом вложенных в покупку просроченного кредита денег, и даже получить доход.

- Обратиться в суд. У коллекторских агентств есть право на обращение в судебную инстанцию. В частности, они могут обратиться за судебным приказом, и инициировать исполнительное производство по принудительному взысканию.

Также они могут начать полноценное судебное взыскание через подачу иска. Подача документов в суды у большинства крупных коллекторских агентств давно автоматизирована и поставлена на поток.

Запреты и ограничения, которые наложил на коллекторов закон

Законодательством в равной степени регулируются и полномочия, и ограничения в коллекторской деятельности. Запретов достаточно, и они вполне конкретные. С 1 января 2019 года взыскателям грозит уголовная ответственность, если не будут соблюдаться следующие требования:

- Звонки. Коллекторы могут звонить в день не больше 1 раза. В неделю таких звонков должно быть 2, в месяц — 8.

- Визиты. Строго 1 раз в неделю.

- Сообщения. Исключительно по 2 раза в день и 4 раза в неделю.

- Время взыскания. Коллекторы не могут беспокоить человека по будним дням с 22 до 8 часов утра; по праздничным дням с 20 до 9 часов утра.

- Номера телефонов. Коллекторы не могут звонить с любых номеров — только из тех, которые зарегистрированы на агентство.

- Предоставление информации. Коллекторы обязаны представиться, и по запросу должника назвать компанию, ее данные.

- Характер визитов. Коллекторы не могут посещать вас по 5-10 человек. Должник может взаимодействовать только с одним коллектором за посещение.

- Разглашение информации. Коллекторы не могут в рамках взыскания задолженности разглашать сведения третьим лицам: соседям, коллегам, начальству, родственникам должника.

- Также законом предусматривается и ответственность коллекторов — если они причиняют вред имуществу, моральному и физическому здоровью должника (или его семьи), они обязаны его возмещать.

- Устали от звонков коллекторов? Закажите звонок юриста

- Взыскатели не вправе звонить некоторым категориям должников. Долг не взыскивается:

- с беременных женщин;

- с матерей грудных детей возрастом до 1,5 года;

- с граждан, которые находятся в стационаре на лечении;

- с инвалидов 1 группы.

Представленные категории лиц могут защитить свои права, обратившись в территориальное отделение ФССП, регулирующее деятельность коллекторских агентств.

Подают ли коллекторы в суд?

У кредиторов есть 3 года, чтобы возбудить производство по принудительному взысканию задолженности. Это касается:

- банков;

- микрофинансовых организаций и кредитных кооперативов;

- коллекторских агентств;

Почему именно 3 года? Такой срок установлен по нормам ст. 196 ГК РФ — это срок исковой давности по долгам. Если кредитор не успеет заявить о просроченном кредите, и сделает это позже установленного срока, у должника есть право подать возражение, ссылаясь на истекшие сроки. Суд обязан вернуть кредитору заявление и закрыть дело.

Но автоматически дело о долге не закроют. Заемщик должен сам заявить про истечение срока давности по делу.

Получив долг по переуступке права требования, коллекторы пытаются выжать из человека все возможное. В суд взыскатели спешат лишь после того, как получат судебный приказ, который должник может опротестовать.

Как работает судебный приказ:

- через 10 дней приказ переходит из суда в ФССП;

- открывается исполнительное производство, которое ведется определенным приставом;

- судебный пристав имеет достаточно высокую нагрузку, и зачастую не спешит проводить взыскание.

Но даже если пристав серьезно возьмется за должника, все равно он обязан действовать строго в рамках № 229-ФЗ. Его полномочия включают:

- Запрет на выезд за границу. У людей, которые не могут оплатить кредит, обычно нет денег на зарубежные путешествия, поэтому для многих это ограничение является чисто формальным. Но если появляется сильное желание посетить турецкие курорты — должники едут в Беларусь, и уже из Минска спокойно выезжают на свидание к морю.

- Взыскание с дохода — снятие 50% заработной платы. Способ не сработает, если должник не трудоустроен или работает неофициально. Поэтому многие должники стараются трудиться по серым схемам — получать по 2-НДФЛ минимальную сумму дохода, а остальное — в конверте, до которого пристав добраться не может.

- Арест, опись и изъятие имущества. Применяется как крайняя мера. Учитывая, что коллекторские агентства — это не дети, чьи матери требуют алиментов с непутевого отца, приставы в отношении кредитных долгов очень редко применяют эту меру.

Но даже если кредитор окажется особо рьяным, на практике взыскать какое-то имущество сложно — у большинства должников ничего нет. А то, что есть, нельзя забрать по нормам ст. 446 ГПК РФ: единственную квартиру, мебель, технику, продукты.

Учитывая вышеизложенные реалии, коллекторы в суд идут, когда исчерпаны другие методы воздействия на должника. До этого взыскатели пытаются своими силами вернуть просроченный кредит.

Но если с должника нечего взять, коллектор (как и любой другой кредитор) может много раз возвращать приставу судебный приказ — например, если должник получит наследство или устроится на официальную работу.

То есть нервы трепать чисто юридическими методами коллектор может должнику очень долго.

Устали от звонков коллекторов? Закажите звонок юриста

Как и куда пожаловаться на коллекторов?

К сожалению, как бы строго официальный текст 230 закона не регулировал их деятельность, все равно некоторые зарегистрированные агентства допускают нарушения.

К счастью, есть контролирующий орган, надзорные ведомства и правоохранительные органы. При любых нарушениях следует обращаться в ФССП, которая на официальном сайте ведет реестр взыскателей.

Если действия коллекторов (или тех людей, кто представляется ими) по возврату просроченной задолженности переходят рамки разумного и законного, обязательно обратитесь:

- В правоохранительные органы. Следует обратиться с заявлением, если вы начали получать письма с угрозами, листовки от коллекторов, если вам испортили окна, входную дверь или были совершены другие аналогичные действия.

- В Следственный комитет РФ, если у вас вымогают деньги. Несмотря на договор цессии, коллекторы могут лишь напоминать о долге, выслать претензии, вести подсчеты роста суммы задолженности: накопление процентов, пеней и других начислений, которые прописаны согласно кредитному договору. Однако они не могут заниматься вымогательством. Такие действия являются уголовно наказуемыми.

- В прокуратуру. Если вам открыто угрожают физической расправой и убийством, если вас грозятся «сделать инвалидом», такие действия нужно пресекать. Они преследуются по закону, и подпадают под юрисдикцию УК РФ. Если вы обращаетесь в прокуратуру, обязательно подготовьте копии заявлений, которые были направлены в другие учреждения и ведомства.

- Если коллекторы и те, кто так представляются, вам хамили или угрожали, то обязательно для обращения в суд и правоохранительные органы иметь доказательства — например, запись разговора.

Вы можете воспользоваться доказательствами, приложить их к заявлениям. В качестве базы могут выступать:

- переписка, сообщения. Желательно перед обращением пойти к нотариусу и засвидетельствовать распечатки;

- видеозаписи, на которых вы общались с коллекторами;

- аудиозаписи, диктофонные записи телефонных разговоров;

- свидетельские показания — привлекайте соседей и родственников, других лиц, которые стали свидетелями некорректного поведения взыскателей.

Права коллекторов по новому закону существенно ограничены.

В целом ответственность коллекторов может быть выражена:

- в административной ответственности, к которой привлекаются отдельные сотрудники;

- в уголовной ответственности, к которой привлекаются отдельные взыскатели;

- в штрафах в отношении агентства;

- в лишении лицензии.

Нужна помощь профессиональных юристов? Обращайтесь, мы защитим вас от притязаний коллекторов, поможем ограничить с ними общение, отстоять законные интересы и избавиться от долгов на 100%. Все услуги предоставляются по гарантии.

Бесплатная консультация по списанию долгов

Оставьте свой телефон, специалист перезвонит вам в течение 1 минуты

Сколько раз в день могут звонить банки?

Сколько раз в день могут звонить банки?

В начале 2017 года вышел новый закон, который усмирил пыл банкиров и коллекторов. Теперь есть четкие ограничения: за 30 дней всего восемь раз, в сутки не чаще звонка, в неделю всего два разговора. Очень хорошая периодичность.

И все бы ничего. Но некоторые коллекторские агентства могут звонить с разных мобильных устройств и в случае подачи на них жалобы или заявления, очень трудно доказать, что эти звонки поступали именно от этой коллекторской организации.

Тем не менее сейчас кардинально поменялась ситуация на рынке взыскания. В какую сторону? Конечно в положительную. Во-первых, вышел закон, регламентирующий взаимоотношения коллекторов с должниками.

Во-вторых, сейчас сами должники стали намного грамотнее, информации в интернете очень много по этому вопросу и большая часть людей знает свои права и начинает их отстаивать. Также имеет место быть нововведение с 2017 года о включении коллекторских агентств в реестр официальных.

Узнать Способы Списания Долгов

И сейчас много нелегальных контор просто ушло с рынка или же они начали играть по новым законным правилам. В случае нескольких жалоб в ФССП начинается проверка в отношении них, первый раз их штрафуют на достаточно немаленькую сумму, а после повторения нарушения имеют полное право закрыть.

Именно поэтому данные организации стали более законопослушными. Конечно бывают исключения из правил, от них никуда не деться. Но тем не менее положительная тенденция на лицо.

Банк звонит каждый день – как это прекратить

. А если кратко описать суть: после 4 месяцев задолженности просто направьте отказ от взаимодействия. И банк должен прекратить свои звонки.

Как надо себя вести при разговоре с сотрудником банка

Если вы все-таки решили побеседовать с сотрудником банка или коллекторского агентства, то рекомендую четко держать следующую позицию: очень сожалею, что у меня задолженность. Когда брал кредит, не думал, что жизнь повернется не той стороной.

Сейчас совсем нет денег, даже на молоко. Я просил вас пойти мне на встречу, дать отсрочку или реструктуризацию. Но вы не услышали мои просьбы. Придется решать вопрос только через суд. Иначе сейчас не получится. Всего доброго. А в идеале с ними вообще не разговаривать.

Основные ошибки должника:

• Подавленное внутреннее состояние. Не стоит себя винить, что вы попали в такую ситуацию, что не можете платить. Это жизнь и такое бывает. Теперь над грамотно действовать, чтоб выйти из этой ситуации с минимальными потерями. А если вы будете все время в плохом боевом духе, то ничего хорошего из этого не выйдет.

• Первый мой совет, чтоб выйти из этой ситуации: вам надо владеть информацией. Знать свои права. Как только вы поймете, куда идти и что это не так страшно, а даже интересно, вам сразу станет легче. Читайте статьи на моем блоге и вам многое станет понятно.

• Некоторые заемщики начинают платить свой долг совсем маленькими платежами. Это дорога в никуда. Все ваши выплаты первоначально идут на списание штрафов. И это бесконечно.

• Многие должники верят тому, что им говорят по телефону взыскатели и начинают паниковать. Об основных страшилках, которыми пугают банки и коллекторы я писал в этой статье. Все, что они вам рассказывают ерунда. Все вопросы вы будете решать через суд.

• Многие должники начинают искать помощи у кредитных юристов или антиколлекторов. И это хорошо.

Сколько времени можно не платить по кредиту, прежде чем это станет проблемой?

Кредит — это всегда серьёзная финансовая и юридическая проблема для заёмщика.

Если не внести предусмотренный платёж в срок, то кредитная организация может:

- начислить проценты за просрочку;

- обратиться в суд за взысканием.

Сроки, когда проблемы становятся действительно гигантскими, определяются в заключённом контракте: некоторые банки применяют штрафные санкции прямо на следующий день просрочки, другие ждут чуть больше времени.

В любом случае отсутствие платежей приведёт к увеличению объёмов долга и обращению в суд. Последний, к слову, церемониться с должником не будет.

Каковы сроки обращения в судебные инстанции?

Срок между началом просрочки и обращением в суд в каждом банке свой.

Крупные финансовые организации, имеющие сильные юридические отделы и службы взысканий, подают в суд в течение 3−7 месяцев с момента образования задолженности.

«Мелкие» банки изначально пытаются договориться с должником мирно, однако если человек не идёт на контакт — дело отправляют в суд. Или продают.

Сроки самого суда тоже различны — обычно от 2 до 10 месяцев, но всё зависит от загруженности органа власти и обстоятельств дела.

Дело дошло до суда. Как снизить процент за просрочку?

Суды иногда помогают гражданам, существенно снижая проценты, начисленные банком за просрочку кредита. Для этого нужно предъявить документы, которые подтверждают:

- ухудшение материального положения гражданина в связи с болезнью или серьёзной травмой;

- попытки самого заёмщика выйти на связь с банком — желательно предоставить записи телефонных разговоров, письменные обращения, содержащие просьбы реструктуризации задолженности;

- наличие иждивенцев;

- отсутствие негативных откликов о работе гражданина со стороны других граждан.

Согласится ли суд снизить сумму компенсации банку?

Всё зависит от жизненных обстоятельств, их документального оформления, а также собственных представлений о справедливости и законности.

Пример из практики. Гражданин перед тюрьмой получил кредит, который не погашал в установленные сроки. Банк потребовал вернуть всю сумму и проценты сверху. Суд постановил снизить размер процентов (с 72% до 17%), а также удовлетворить требования истца в полном объёме.

Каковы последствия судебного решения по делу о взыскании задолженности?

Все они предусмотрены законодательством об исполнительном производстве: судебный пристав начинает розыск денег и имущества должника, направляет запросы в разные коммерческие организации и органы власти. Обнаруженные финансовые средства на счетах блокируются.

Если денег не хватает — взыскание обращают на вещи. Их описывают, а потом продают с торгов, чаще всего по минимальной стоимости.

Сотрудники службы взыскания звонят ежеденевно должнику и родственникам – отзыв о Восточном Банке от «Георгий К.»

Здравствуйте! У меня образовалась просроченная задолженность сроком 2 недели. Сотрудники отдела взыскания звонят ежедневно, как мне, так и моей супруге. Неоднократно мною было озвучено, сотрудникам службы взыскания, что до конца месяца просроченную задолженность я оплачу!

Звонки поступают мне на телефон ежедневно, а порой и 2 раза в день! Согласно 230 ФЗ, а именно:

ФЗ-230 четко регламентируется, сколько раз в день по закону банк может звонить должнику:

не более 1 раза в день;

не более 2 раз в неделю;

не более 8 раз в месяц.

При каждой моей попытке объяснить сотрудникам отдела взыскания, что их звонки уже не правомерны, и что они не соблюдают 230 ФЗ, в ответ слышны только насмешки и цитирую: «Мы будем вам звонить ровно столько, сколько посчитаем нужным». Т.е сотрудники банка всячески игнорируют исполнение 230 ФЗ.

Так же, звонки от сотрудников службы взыскания, поступают на контактный номер телефона моей супруге. Звонят ей ежедневно с требованием оплатить мой долг по кредиту. Хочу заметить, что супруга к данному кредиту никакого отношения не имеет, т.к не является ни созаемщиком, ни поручителем и тем более в кредитном договоре не расписывалась. Тем самым банк, помимо опять же 230 ФЗ, нарушает так же и 152 ФЗ (о персональных данных).

Федеральный закон от 03.07.2016 N 230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и… «Статья 4. Способы взаимодействия с должником

5. Направленное на возврат просроченной задолженности взаимодействие кредитора или лица, действующего от его имени и (или) в его интересах, с любыми третьими лицами, под которыми для целей настоящей статьи понимаются члены семьи должника, родственники, иные проживающие с должником лица, соседи и любые другие физические лица, по инициативе кредитора или лица, действующего от его имени и (или) в его интересах, может осуществляться только при одновременном соблюдении следующих условий: 1) имеется согласие должника на осуществление направленного на возврат его просроченной задолженности взаимодействия с третьим лицом;

Моя супруга, как третье лицо, не давала согласие на осуществление с ней каких-либо взаимодействий, и тем более Банк не в праве с нее требовать возврат долга, т.к повторюсь еще раз- она не является ни созаемщиком, ни поручителем по данному кредитному продукту. Так же информирую Банк о том, что в связи с нарушениями, согласно 230, 152 ФЗ, допущенными сотрудниками службы взыскания Банка, мною составлена и направлена жалоба в Центральный банк РФ, а при дальнейших звонках, выходящих за рамки норм закона (230 ФЗ) и продолжении звонков моей супруге, мною будет составлена и направлена жалоба в прокуратуру и подготовлен иск в суд о защите моих прав!

В связи с этим, прошу Восточный Банк:

1. Исключить все контактные телефоны (кроме моего номера телефона) из Вашей базы данных и сообщить о результате, а так же прекратить звонки моим родственникам и знакомым .

2. Соблюдать количество звонков на мой номер телефона, согласно 230ФЗ.

3. Уведомить меня о результатах рассмотрения данного обращения.

Права коллекторов (Что имеют право делать коллекторы?)

История существования и деятельности коллекторских агентств в России относительно небольшая, чуть более 15 лет. Своим существованием они обязаны стремительному росту потребительского кредитования начала двухтысячных. Наличие кредитов и займов также предполагает и задолженности заемщиков перед кредиторами (банками, МФО). Коллекторы являются связующим звеном в формуле «Кредитная организация – Заемщик», где первым возвращаются денежные средства, а вторым – удобные условия возврата. Под коллекторскими агентствами понимают организации, в основе деятельности которых лежит взыскание просроченных задолженностей с заемщиков.

Не смотря на то, что свою деятельность коллекторские агентства начали еще 15 лет назад, нормативной базы их деятельности в России не существовало. Соответственно, методы и способы возврата денежных средств выходили из правового поля и больше были похожи на методы из «девяностых»: угрозы расправой, порча имущества, психологическое и физическое насилие.

«Глотком свежего воздуха» для заемщиков, не имеющих возможности вернуть взятые денежные обязательства, стало принятие в 2016 году Федерального закона №230. Закон, прозванный в народе «Закон о коллекторах», обозначил способы и методы взыскания просроченных денежных обязательств, а также требования к коллекторским организациям.

Прошло время, когда деятельность коллекторских агентств воспринималась исключительно как «вышибание» долгов. Для создания в России цивилизованного рынка коллекторских услуг в стране начала действовать профессиональная ассоциация коллекторов – НАПКА. В Федеральный закон были включены требования, необходимы для ведения коллекторской деятельности. Закон, также предъявляет требования и к личности самих коллекторов. Запрещено взаимодействовать с заемщиками лицам, имеющим судимость.

Давайте разберемся, на что имеют права коллекторы, а на что нет?

Могут ли коллекторы звонить должнику?

Согласно российскому федеральному законодательству, кредиторы могут связываться с должниками посредством личных встреч, телефонных звонков, а также телефонных, телеграфных, почтовых сообщений. Коллекторы не имеют права связываться путем сообщений и звонков со следующими группами лиц:

-

с гражданами, признанными банкротами; -

с лицами, признанными недееспособными или ограниченно дееспособными; -

с лицами, находящимся на лечении в стационарных учреждениях; -

с инвалидами I группы; -

с несовершеннолетними (за исключением эмансипированных).

Закон четко определил как часто и в какое время коллектор имеет право звонить должнику. Взыскатели долговых обязательств не имеют право беспокоить своими звонками в ночное время суток. Разрешенный временной промежуток для подобных звонков строго определен: с 8.00 до 22.00 в будние дни и с 9.00 до 20.00 в выходные и праздничные дни.

Законодательно установлены количественные критерии звонков должнику. Для телефонных звонков– не более 1 раза в сутки, не более 2 раз в неделю и 8 раз в месяц. Текстовых сообщений с просьбой погасить просроченный кредит может быть использовано не более 2 в день, 4 в неделю и 16 за месяц.

Важный момент: коллекторы могут звонить и писать должнику в течение 4 месяцев с момента возникновения просрочки по кредиту (займу), по истечении который должник вправе отказаться от общения с сотрудниками коллекторских агентств.

Для защиты прав должников, вовремя не исполнивших свои обязательства, законодатель включил в закон перечень недопустимых действий коллекторов:

-

методы физического воздействия и психологического давления; -

обман и введение должника в заблуждение касательно размера неисполненного обязательства, сроков, предполагаемых последствий и т.п.

В прессе часто всплывают истории, когда коллекторы донимают звонками не только должника, но и его близких родственников. Актуальный вопрос, имеют ли они право на это?

Могут ли коллекторы звонить родственникам?

Нередки случаи, когда в случае просрочки займа, коллекторы связываются не только с самим должником, но и с его родственниками, работодателем, друзьями и даже соседями.

В 2020 году в федеральное законодательство внесены нормы, согласно которым любое взаимодействие коллекторов по поводу взыскания просроченных задолженностей с членами семьи должника, а также иными третьими лицами, производится исключительно при наличии следующих условий:

-

имеется согласие должника на взаимодействие с третьими лицами; -

отсутствует несогласие третьих лиц на взаимодействие с кредиторами. -

данная норма направлена на защиту интересов гражданина и его частной жизни.

Могут ли коллекторы подать в суд?

Просроченная задолженность по кредиту может стать основанием для подачи искового заявления в суд с требованием взыскания долга не только банком, но и коллекторской организацией.

Как правило, коллекторы привлекаются в досудебное разрешение финансового спора о возврате займа на основании агентского договора, т.е. кредитор фактически дает право коллекторам вести переговоры с должником от своего имени. В этом случае ведутся исключительно переговоры по возврату просроченного долга посредством личных встреч, звонков и сообщений. Без права обращения с исковым заявлением в суд. Это право остается правом банка (МФО), которым был выдан кредит (займ).

В случае перепродажи долга банком коллекторскому агентству по договору цессии (переуступка прав требования долга), последние вправе обратиться в суд для решения финансового спора. Судебное разбирательство происходит без участия спорящих сторон. Суд выдает исполнительный лист на основании документов, прилагаемых к исковому заявлению. Заемщику дается 10 дней с момента подписания судьей исполнительного листа для обращения в Федеральную службу судебных приставов и погашения долга. В случае, если ответчик не опротестовывает приказ, исполнительный лист вступает в законную силу.

При возражении ответчика дело подается в суд. Однако, исполнительный лист не отменяет юридические последствия, а лишь приостанавливает его действие до проведения нового слушания, где суд решит, оставить распоряжение об отмене исполнительного листа или оставить его без изменения.

Существует срок исковой давности, при истечении которого судебное взыскание считается невозможным. Он составляет 3 года и отсчитывается с даты прекращения действия договора, или же с момента внесения последнего платежа по существующему займу.

Могут ли коллекторы продать долг?

Складывается мнение, что кредитный договор своего рода товар, который можно продавать бесконечно. Однако, это не так. С теоретической точки зрения – да, могут. Но на практике это фактически невозможно. Посудите сами: перекупать долг, который не смогла вернуть предыдущая коллекторская организация, перспектива весьма туманная и бессмысленная. «Мертвые» долги не лучшее вложение средств.

Могут ли коллекторы прийти домой?

Да, могут. По крайней мере, ничего противозаконного в этом нет. Одним из способов взаимодействия коллектора и должника являются личные встречи.

Подобные «визиты», как правило, применяются как высшая мера воздействия к лицам, на которых другие способы воздействия (телефонные звонки, сообщения) уже не действуют. Обычно такие встречи проходят в форме беседы работника коллекторского агентства и должника по поводу возврата просроченной задолженности. Стоит отметить, что коллектор – обычное гражданское лицо, не наделенное особыми полномочиями. В данном случае, работник коллекторского агентства имеет не больше прав, чем любой другой гость, пришедший к порогу вашего дома. Поэтому даже переступить его он может только с разрешения хозяина. Законодатель ограничил и количество личных встреч – не более 1 раза в неделю.

Могут ли коллекторы взыскивать долги?

Взыскивать долги по просроченному денежному обязательству коллекторы могут только по решению суда. Самостоятельно списывать денежные средства со счетов в пользу погашения имеющегося долга коллекторские агентства не имеют права.

В случае, если суд вынесет решение о принудительном взыскании просроченного долга, со счетов должника может быть списана денежная сумма (равная сумме обязательства).

Если у должника не хватает средств для погашения задолженности, то законодательно предусмотрено удержание части заработной платы в пользу кредитора. Размер такого списания не может превышать 50 % от размера самой заработной платы. Однако, существуют категории граждан с «льготным» размером удержания заработной платы (к примеру, при наличии в семье иждивенца, которого он обеспечивает, размер списания не должен превышать 30 % от заработной платы).

Могут ли коллекторы арестовать счета, карту?

Самостоятельно арестовать счета или карту коллекторские организации не имеют права. Подобный метод погашения просроченной задолженности может быть применен к должнику только после получения судебным приставом исполнительного листа, т.е. по решению суда.

Могут ли коллекторы звонить на работу?

В соответствии с федеральным законодательством, сведения о имеющихся задолженностях коллекторские агентства не имеют права разглашать третьим лицам. Следовательно, звонки работодателю должника по поводу просроченного кредита являются неправомерными и нарушают нормы существующего закона.

В случае, если коллекторы звонят на работу лично должнику, или же в его отсутствие, просят подойти к телефону или перезвонить (не разглашая цели звонка), нарушением не является.

Могут ли коллекторы описать имущество?

У коллекторских агентств такое право отсутствует. Этим правом обладает только судебный пристав-исполнитель после возбуждения в отношении должника исполнительного производства и соответствующего решения суда.

Что нужно помнить при общении с коллекторами?

В современных реалиях не прекращающейся пандемии, а также тяжелой экономической ситуации в России и мире, никто не застрахован от невозможности исполнения взятых на себя денежных обязательств. Болезнь, потеря работы и возможности зарабатывать – вполне обыденные вещи.

Однако, перечисленные обстоятельства не являются причиной неуплаты, взятых займов. Избегать общения с работниками коллекторских агентств – не лучший выход.

При общении с коллекторами нужно помнить:

-

Коллекторские организации на стадии досудебного производства могут лишь извещать должника по имеющемуся долговому обязательству путем звонков, сообщений, встреч. -

Время звонков и их количество строго определено законом. -

Коллекторы не имеют права звонить: банкротам, лицам находящимся на лечении, недееспособным и ограниченно дееспособным, инвалидам Iгруппы, несовершеннолетним. -

Привлекать к возврату долга, а также информировать о существовании такового третьих лиц, коллекторы не имеют право. -

Взыскивать денежные средства, арестовывать счета, блокировать банковские карты, описывать имущество также не имеют право. -

Все перечисленные средства взыскания просроченного долга применяются исключительно по решению суда сотрудниками Федеральной службы исполнения наказания.

Помочь избавиться от долгов и избежать неприятного общения с коллекторами помогут специалисты компании «Банкрот-сервис». Не нужно избегать проблемы, если ее можно решить.

Права коллекторов в 2021 году по закону

Новый закон о коллекторских агентствах Федеральный закон от 03.07.2016 №230-ФЗ «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» сильно ограничил для них способы воздействия на должников. Важно, что закон запрещает взыскание долгов с должников, если коллекторского агентства нет в государственном реестре ФССП, другие коллекторы – вне закона (ч.1. п.2 ст.5 №230-ФЗ).

В 2021 году закон о коллекторах не изменился!

Если с Вас «выбивает» долги коллекторское агентство, которого нет в госреестре, Вы можете обратиться с заявлением в полицию (необходимо иметь факты, доказывающие взаимодействие с коллекторами: записи разговоров, звонков, сообщения и т.п.). У таких коллекторов нет законного права работать с должниками.

В то же время, кредитор (МФО, банк) может взыскивать задолженность самостоятельно без привлечения коллекторов.

Стоит добавить, что в 2019 году активно сотрудничать с коллекторами также начали и поставщики услуг ЖКХ. Если ранее только 1 долг за ЖКХ из 20 передавался коллекторам, то в прошлом году число таких долгов значительно выросло. Однако уже с 1 января 2020 года управляющие компании лишились права продавать долги коллекторам, следовательно, взыскатели больше не будут тревожить жильцов, задолжавших за «коммуналку» (делать это будут судебные приставы).

Прежде всего, должнику стоит получить от кредитора подтверждение о продаже долга коллекторскому агентству. Уведомление об этом должно быть направлено кредитором заемщику в течение 30 дней с моменты начала работы с коллекторами.

Закон о коллекторах в 2021 году запрещает

Контакты

- Звонить более 1 раза в день, более 2 раз в неделю и всего более 4 раз в месяц.

- Звонить с 22 часов вечера до 8 утра, а в праздничные дни – с 20 часов вечера до 9 часов утра.

- Писать сообщения более 2 раз в сутки, более 4 раз в неделю и всего более 16 раз в месяц.

- Устраивать личные встречи чаще 1 раза в неделю.

- Общаться (включая звонки и сообщения) с несовершеннолетними, недееспособными, инвалидами 1 группы, пациентами в больницах (с момента получения коллекторским агентством подтверждающих документов).

- Звонить родственникам и близким должника, если на то не получено согласие от должника и его родственников/близких.

Звонить и писать СМС, включая на электронную почту и т.п., коллекторы могут только с открытых номеров, сказав/написав свои ФИО и название агентства.

Если коллекторы звонят и пишут постоянно?

Часто коллекторы звонят и пишут СМС чаще, чем указано в законе. Часть 13 статьи 7 №230-ФЗ разрешает в кредитном договоре, в том числе о реструктуризации или ином соглашении, устанавливать свой график взаимодействия с должником. Подписывая договор, заемщик соглашается с этим графиком. Таким образом, коллекторы могут звонить, писать, встречаться чаще, чем указано в статье 7 №230-ФЗ.

Угрозы и давление

- Угрожать должнику и его родственникам.

- Вводить в заблуждение.

- Разглашать сведения о наличии долга третьим лицам.

- Коллекторов не может быть больше двух человек (ч.10 ст.6 №230-ФЗ).

Обращаем внимание, что коллектором не может быть лицо, имеющее неснятую или непогашенную судимость за преступления против личности, преступления в сфере экономики или преступления против государственной власти и общественной безопасности.

Что разрешено коллекторам?

Таким образом, в рамках закона о коллекторских агентствах коллектор может звонить или писать СМС с открытого номера телефона строго с 8-00 до 22-00 (или с 9-00 до 20-00, если в праздничные дни), но не чаще 4 раз в месяц и в каждом сообщении или звонке он должен полностью представиться, включая название агентства. 1 раз в неделю коллектор может прийти к должнику домой или даже на работу.

Коллекторы могут общаться с должником чаще, если при взятии займа/кредита/реструктуризации или заключении дополнительного соглашения заемщик согласился на более частые контакты (смотрите договор).

FAQ – ответы на популярные вопросы

Имеют ли право коллекторы звонить родственникам должника?

Да, если родственник выступает поручителем. Также в рамках статьи 5 №230-ФЗ, если имеется согласие должника и родственника. В остальных случаях, нет.

Имеют ли право коллекторы звонить на работу?

Да. Но разговаривать о задолженности могут только с должником.

Имеют ли право коллекторы приходить домой?

Да. Количество визитов ограничено 1 разом в неделю, допускается больше, если это оговорено условиями договора кредитора или взыскателя с заемщиком.

Имеют ли право коллекторы звонить в выходные?

Да, с 9 часов утра до 20 вечера.

Сколько раз имеют право звонить коллекторы?

1 раз в день, 2 раз в неделю, а всего – 4 раза в месяц. Но количество звонков может быть больше, если ранее заемщик дал на это согласие при подписании договора.

Имеют ли право коллекторы описывать имущество?

Нет. Это могут делать только судебные приставы.

Могут ли коллекторы списать деньги с карты?

Нет. Это могут сделать судебные приставы или при наличии исполнительного документа.

Имеют ли право коллекторы подать в суд на должника?

Да. Чем больше сумма долга, тем больше такая вероятность.

Имеют ли право банки продавать долги коллекторам?

Да, в соответствии с Федеральным законом №230-ФЗ.

Имеют ли право коллекторы угрожать?

Нет. На угрозы коллекторов необходимо жаловаться в полицию и ФССП.

От коллекторов можно избавиться