Интернет эквайринг что это такое простыми словами

Российский интернет продолжает развиваться сверхвысокими темпами и в первую очередь это касается бизнеса, а именно интернет торговли. В интернете продают все: от бытовой техники, до информационных услуг и продуктов. И главный вопрос, которым задаются предприниматели – как продавать через Интернет? Интернет-эквайринг дает возможность клиенту оплачивать товары и услуги даже без регистрации аккаунта и создания личного кабинета на сайте.

Главное лицо в торговле всегда был и остается покупатель. А покупателю сегодня нужна мобильность совершения сделки с сайта в любой момент времени. Эти условия можно выполнить, если обеспечить свой веб-ресурс функционалом платежной системы.

Почему выгодно иметь сайт для продаж?

Сайты предоставляют широкие функциональные возможности покупателям выбрать необходимый продукт, или услугу, ознакомиться с его характеристиками, фото и видео-презентацией товара, прочитать отзывы реальных клиентов и купить по удобной цене, чаще всего с возможностью доставки «до двери».

При этом продавец получает тоже большой пакет опций. Интернет-магазин, или страница-продажник, кроме оплаты услуг хостинга не несет каких-либо других затрат. Отсутствует необходимость арендовать помещение, нанимать персонал для обслуживания торговой точки, нет потребности в кассовом аппарате и в привлечении дополнительных услуг, таких как инкассирование. Т.е. веб-сайт сегодня, это удобный, технологический инструмент, к которому можно подключить платежную систему и продавать.

Трансстройбанк предоставляет своим клиентам услугу Интернет-эквайринга.

Для бизнеса важна скорость принятия решения, безопасность сделки и максимальный контроль за поступающими на счет средствами.

Преимущества Интенет-эквайринга для продавца

- Для удобства пользования услугой процессинговый центр предоставляет продавцу личный кабинет, в котором можно настраивать и контролировать процессы.

- При подключении услуг интернет эквайринга доступы настройки параметров безопасности. Это позволит исключить финансовые риски и увеличить конверсию платежей.

- Для ведения учета и статистики в личном кабинете работает система аналитики.

- Для удаленного контроля за процессом доступно мобильное приложение.

- Платежи клиентов ежедневно поступают на банковский счет продавца.

Преимущества Интенет-эквайринга для покупателя

Пользуясь Интернет-эквайрингом клиенту доступны самые популярные способы оплаты:

- Банковские карты;

- Электронные кошельки;

- Интернет-банкинг;

- Лицевые счета мобильных операторов;

- Денежные переводи и другие…

- Поддержка 3D-Secure, маршрутизация транзакций, мультивалютные платежи и обработка карт из любой страны.

Всего сервис предлагает 38 дополнительных способов оплаты.

Как подключить Интернет-эквайринг в Трансстройбанке?

Подключиться очень просто. Достаточно выполнить два несложных шага:

- Отправить заявку на электронный адрес Транстройбанка;

- Подготовить сайт к приему платежей.

Требования к сайту для возможности принимать онлайн платежи опубликованы на официальной странице услуги на сайте Трансстройбанк.

Для технической настройки сайта к приему платежей не требуется привлекать специалистов на стороне. Это бесплатно реализуют специалисты сервис-провайдера.

Возможен ли интернет эквайринг без онлайн кассы?

Онлайн касса станет обязательным требованием к компаниям и торговым точкам с 01.07.2019 года. Многие предприниматели интересуются вопросом выбора онлайн-касс при продажах с помощью технологии интернет эквайринга.

Как работает онлайн касса в интернет эквайринге?

Онлайн касса фиксирует данные и передает показания в органы налоговой службы. Чтобы процесс проходил правильно и без сбоев, а данные в налоговую инспекцию передавались максимально оперативно и в правильной форме, Необходимо воспользоваться услугами оператора фискальных данных, которым является Трансстройбанк. В банке можно приобрести необходимое оборудование, а специалисты банка помогут произвести настройку. Таким образом все расчетные операции максимально точно и своевременно будут попадать в налоговую службу, что сделает экономическую деятельность компании максимально прозрачной.

Как работает интернет эквайринг?

Интернет-эквайринг позволяет оплачивать услуги и товары с сайтов, при помощи онлайн кассы и банковской карты. Для того чтобы начать пользоваться Интернет-эквайрингом, предпринимателю необходимо заключить договор с банком предоставляющим услуги интернет-эквайринга. Это возможность даст бизнесу принимать платежи при помощи онлайн-кассы безналичным способом.

Для владельца интернет магазина эквайринг позволит принимать онлайн оплату с помощью банковских карт и электронных кошельков.

Процесс оплаты покупок с помощью онлайн-кассы аналогичен обычному торговому эквайрингу. При совершении покупки с помощью банковской карты клиент совершает оплату, предприниматель выбивает товарный чек и передает товар с чеком покупателю. В интернет эквайринге процедура аналогичная, однако при совершении покупки клиент получает электронный чек (чек в электронном виде).

Преимущества интернет-эквайринга заключается в том что клиент может оплачивать любые товары и услуги в один клик. Такая возможность появляется, когда покупатель дает согласие на сохранение данных с карты в системе.

Возможно ли вести деятельность с интернет эквайрингом без онлайн кассы?

На сегодняшний день прием оплаты за товары или услугу через сайт является стандартом экономической деятельностью любой компании. Данные о платежах, согласно законодательству, обязаны поступать в налоговую службу. Онлайн касса позволяет процесс приема и передачи данных осуществлять в автоматическом режиме, а также формировать платежный документ и отправлять покупателю данные с электронным чеком на e-mail адрес.

Все эти функции уже заложены в современных онлайн кассах. Соответственно предприниматели, пожелавшие вести бизнес с помощью технологии интернет-эквайринга, обязаны приобретать оборудование онлайн кассы.

Онлайн касса с эквайрингом для индивидуальных предпринимателей

Онлайн касса с эквайрингом встречается в двух вариантах решения:

- Встроенный эквайринг непосредственно в кассовом аппарате;

- Эквайринг как терминал с отдельным устройством, способным работать как самостоятельно, так и в связке с онлайн кассой.

Чтобы понять какая именно онлайн-касса необходима ИП, достаточно понять назначение бизнеса и рассчитать бюджет предприятия. После чего будет возможность определиться: подключать банковский pos-терминал, либо прибегнуть к услугам онлайн-кассы и эквайринга.

Виды банковских pos-терминалов

На сегодняшний день в рынке представлено два вида pos-терминалов:

- Стационарные терминалы подключается к кассе, или работают в качестве самостоятельного устройство питаясь от сети.

- Мобильный эквайринг подключается с помощью мобильного телефона (смартфона, планшета) к кассе.

Мобильный эквайринг. Онлайн касса со встроенным эквайрингом

В связи с растущими темпами по оказанию услуг доставки приобретенных товаров с помощью курьерской службы, возрастает потребность в мобильных онлайн кассах со встроенным эквайринг-терминалом. Наиболее популярная сфера применения мобильных касс у курьерской службы, доставки еды (продуктов питания), магазинов ведущих деятельность в режиме разъездной торговли, рыночная торговля и прочие.

Трансстройбанк предлагает услугу подключение к онлайн кассам с эквайрингом в одном устройстве. Подключение услуги происходит на сайте банка. Клиенту предоставляется устройство, в полном соответствии с 54 ФЗ, способное принимать оплату любыми картами. Настройку устройства осуществляют квалифицированные сотрудники сервисной службы банка.

Стационарная онлайн касса с эквайрингом

Когда речь идёт обо традиционной торговле со стационарной торговой точки, например услуги в салоне красоты, либо кафе/ресторан, то вполне будет достаточно стационарной онлайн кассы. Устройство адаптирована для ведения деятельности в том числе и в интернет-магазине. Установку стационарной онлайн кассы и настройку оборудования под ключ можно заказать в Трансстройбанке.

Кому и зачем нужен интернет-эквайринг — Лайфхакер

Термин «эквайринг» происходит от английского глагола to acquire — «приобретать, получать». На языке финансов так называют возможность принимать платежи с банковских карт.

По данным Центробанка России, на каждого жителя страны сейчас приходится почти по две платёжные карточки. А количество электронных операций в розничной торговле достигло 56%. По сути, с эквайрингом мы сталкиваемся на каждом шагу: от покупки хлеба до оплаты авиабилетов.

Что такое интернет-эквайринг

Для классического торгового эквайринга необходим платёжный терминал (POS), который считывает информацию с магнитной ленты на пластиковой карте. Мобильный эквайринг, или приём платежей с помощью смартфона, осуществляется через мини-терминал (mPOS).

Интернет-эквайринг — это возможность принимать оплату прямо в онлайн-магазине, без всякого дополнительного оборудования. Всё, что нужно, — стабильное подключение к Сети и платёжный интерфейс. Покупатель не должен никуда идти. И даже иметь при себе карточку необязательно: достаточно знать её реквизиты.

Но за удобство приходится платить. Комиссия при интернет-расчётах может быть в 2–3 раза выше, чем при оплате через терминалы. Немилосердные тарифы обусловлены необходимостью круглосуточно поддерживать веб-интерфейс и обеспечивать безопасность онлайн-платежей.

В чём преимущества интернет-эквайринга

В онлайн-расчётах заинтересованы и продавец, и покупатель.

Плюсы для покупателя

- Совершать покупки можно в любое время дня и ночи, не отходя от компьютера.

- Весь процесс происходит в несколько кликов и занимает считанные минуты.

- Исключён риск, что у кассира не будет сдачи или вас обсчитают.

Плюсы для продавца

- Увеличивается объём продаж — в том числе за счёт круглосуточного обслуживания и спонтанных покупок. Почти 40% денег клиенты интернет-магазинов тратят импульсивно.

- Отпадает необходимость оплачивать услуги инкассатора.

- Исключён риск, что вам подсунут фальшивые купюры.

Как работает интернет-эквайринг

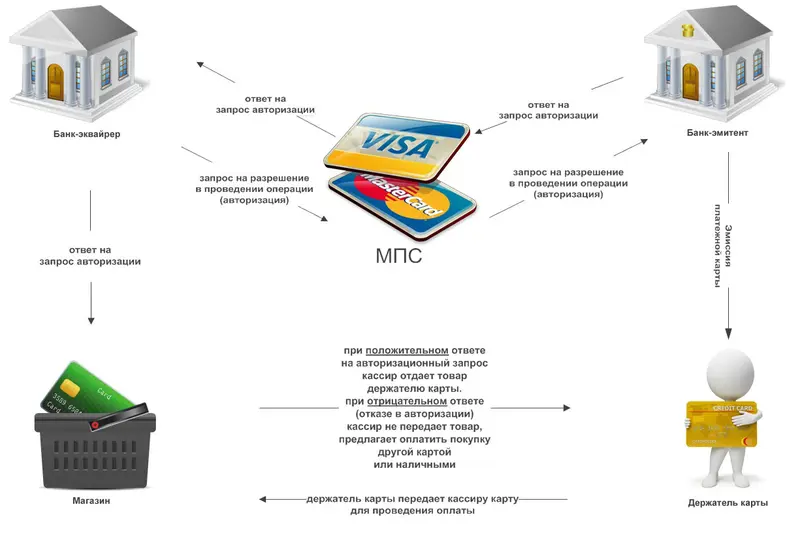

В процессе задействованы несколько сторон:

- Держатель карты (покупатель).

- Интернет-магазин.

- Международные платёжные системы (Visa, MasterCard, American Express).

- Банк-эмитент, который выпустил пластиковую карточку клиента.

- Банк-эквайер, в котором открыт расчётный счёт продавца.

- Процессинговый центр — система обработки транзакций по банковским картам. По сути является посредником между остальными участниками.

Если не углубляться в технические тонкости, процедура выглядит примерно так:

- Определившись с покупками, клиент онлайн-магазина выбирает вариант оплаты карточкой.

- Происходит переадресация на защищённую страницу, где покупатель вводит платёжные реквизиты.

- Банк-эмитент проверяет, активна ли карта, достаточно ли средств на счету, разрешена ли операция в данной стране и многое другое.

- Если проверка прошла успешно, интернет-магазин оформляет заказ. А покупатель получает извещение о том, что товар оплачен.

- Банк-эмитент блокирует (но пока не списывает) необходимую сумму на счету клиента.

- Банк-эквайер принимает информацию о транзакции и формирует файлы клиринга — специальные электронные документы для безналичных расчётов.

- Только после получения файлов клиринга банк-эмитент перечисляет средства банку-эквайеру, а тот, в свою очередь, переводит их на счёт продавца.

Хотя взаиморасчёты между банками могут занимать несколько дней, для покупателя всё происходит в считанные секунды.

Как подключить интернет-эквайринг

В Российской Федерации услуги по онлайн-расчётам предоставляют коммерческие банки и платёжные сервисы, которые оформлены как небанковские кредитные организации (НКО) и несут такую же ответственность перед клиентом, что и банки.

1. Подключение через банк

Чтобы проводить карточные онлайн-платежи, банк должен иметь специальную лицензию и процессинговый центр (свой или сторонний). Банки-эквайеры работают напрямую с клиентами, поэтому и тарифы за услуги будут несколько ниже. Но, как правило, солидные финансовые структуры чаще отказывают в сотрудничестве мелким клиентам: они дорожат своей репутацией, предпочитают крупные организации и стараются не связываться с интернет-бизнесом, в легальности которого есть хоть малейшие сомнения.

2. Подключение через платёжный сервис

Платёжный сервис, или агрегатор, сотрудничает с несколькими банками и электронными кошельками одновременно. Обычно тарифы у таких поставщиков чуть выше. Зато они более лояльны к мелкому бизнесу, предоставляют гибкие условия, круглосуточную техподдержку и широкий выбор платёжных систем.

Что нужно учесть при выборе провайдера услуги

Неважно, с кем вы предпочитаете иметь дело — банком или агрегатором. Критерии при выборе конкретного поставщика будут одинаковыми.

1. Размер комиссии по транзакциям

За каждый перевод провайдер взимает комиссию, которая зависит от торгового оборота и сферы деятельности интернет-магазина, способа оплаты, участия в партнёрских программах и многих других факторов. Цена будет ниже, если у банка есть свой процессинговый центр и ему не нужно покупать эту услугу у сторонней компании.

Перед подключением эквайринга выясните, сколько и за что с вас возьмут. Но в любом случае дешевизна не должна быть главным критерием выбора.

2. Скорость и простота подключения

Какой пакет документов нужно собрать? Сколько дополнительных бумаг придётся оформить? В какие сроки рассматривается заявка? А если речь идёт о банке, обязательно ли открывать в нём расчётный счёт? Как правило, платёжные сервисы требуют меньше бумаг и готовы подключить к услуге в более короткие сроки.

3. Наличие готовых технических решений

Договориться об услуге — это одно. А чтобы она заработала, нужно интегрировать платёжную форму на сайт. Хорошо, если провайдер предлагает готовое решение. Иначе вам придётся нанимать разработчика и нести дополнительные расходы.

4. Количество способов оплаты

Чем больше платёжных систем поддерживает провайдер, тем лучше. Банки часто ограничиваются только карточными расчётами, оставляя за бортом электронные деньги («Яндекс.Деньги», Webmoney, QIWI) или мобильные платежи (Google Pay, Samsung Pay, Apple Pay). Если вы плотно сотрудничаете с иностранцами, важно, чтобы ваш поставщик услуг принимал карты зарубежных банков.

5. Срок зачисления средств на расчётный счёт

С момента покупки до поступления денег на счёт продавца может пройти 3, 4 и даже 5 дней. Лучше выяснить этот момент заранее. Чем быстрее средства станут доступными, тем лучше. Банки в этом вопросе часто опережают агрегаторов, зачисляя деньги в течение суток.

6. Качество техподдержки

Для интернет-магазинов критично, чтобы помощь можно было получить оперативно и в любое время суток. Поэтому доступ к специалистам 24/7 — важный критерий при выборе провайдера. Заранее протестируйте, насколько чутко реагирует техподдержка на звонки и обращения.

7. Борьба с мошенничеством

Убедитесь, что ваш будущий провайдер поддерживает все эти технологии защиты карточных платежей от мошенничества:

- PCI DSS (Payment Card Industry Data Security Standard) — стандарт, принятый международными платёжными системами Visa, MasterCard, American Express, Discovery, JSB. Организация, которая занимается услугами интернет-эквайринга, должна иметь сертификат на соответствие PCI DSS.

- SSL (Secure Sockets Layer) — протокол шифрования, который обеспечивает безопасную передачу данных в интернете.

- 3D Secure — протокол защиты карточных платежей, разработанный системой VISA.

У каждого поставщика услуг могут быть свои дополнительные системы антифрода (от английского anti-fraud — «борьба с мошенничеством»). Эти сервисы автоматически проверяют каждую транзакцию и следят, нет ли в платеже чего-то подозрительного.

8. Наличие дополнительных возможностей и услуг

Они могут значительно облегчить жизнь и продавцу, и покупателю. Полезно, если провайдер предоставляет такие дополнительные функции:

- Оплата в один клик. Это значит, что система запоминает реквизиты карт постоянных покупателей, позволяя им быстро совершить покупку. Чем меньше времени клиент тратит на оформление заказа, тем выше вероятность, что он не успеет передумать.

- Инвойсинг. Покупатель получает счёт по электронной почте, СМС или в чате.

- Холдирование (блокировка средств на счету покупателя). Если деньги уже поступили на счёт интернет-магазина, а нужной вещи не оказалось на складе, возврат средств займёт немало времени. А это значит, что клиент останется недовольным. Функция холдирования крайне полезна, если нужно проверить наличие товара. Вы сможете мгновенно вернуть деньги и сохранить лояльность покупателя.

- Мультивалютные платежи. Покупатель может расплатиться за покупку в удобной для него валюте и сэкономить на конвертации.

- Рекуррентные платежи. Новые транзакции создаются автоматически на основе информации о предыдущих платежах покупателя.

Читайте также

🤑🤑🤑

преимущества и недостатки, как работает и как обеспечивается безопасность платежей

Под интернет-эквайрингом понимается разновидность электронной коммерции, включающая в себя банковские услуги по приему оплаты за товары интернет магазинов и торговых сетей, которая производится при помощи Интернета с использованием различных пластиковых карт. В последние годы данный вид платежей приобретает все большую популярность. Это является вполне логичным следствием широкого распространения разнообразных электронных платежных систем, увеличением возможностей мобильных средств связи, а также количества кредитных и дебетовых банковских карт.

Содержание

Скрыть

- Преимущества и недостатки интернет-эквайринга

- Как работает интернет-эквайринг

- Обеспечение безопасности платежей

- Как подключить интернет-эквайринг

- Тарифы интернет-эквайринга

- Когда выгодно открыть мерчант-аккаунт за рубежом

- Как открыть мерчант-счет в зарубежном банке

Интернет-эквайринг на собственных сайтах подключает все большее количество интернет магазинов, что обусловлено несколькими факторами, главными из которых является возможность значительно увеличить количество потенциальных клиентов, а также высокая надежность и безопасность используемых в настоящее время для интернет-эквайринга систем.

Принимать платежи допускается как с реальных пластиковых карт, так и с их виртуальных разновидностей. Данное обстоятельство еще более расширяет клиентскую базу, которая может активно использовать услуги интернет-эквайринга, включая в нее обладателей электронных кошельков в различных электронных системах.

Преимущества и недостатки интернет-эквайринга

Интернет-эквайринг предоставляет существенные преимущества, которые касаются как потребителей, так и организаций, реализующих товар. Для интернет магазина или торговой сети рассматриваемый вид банковских услуг позволяет:

- существенно увеличить число потенциальных клиентов;

- снизить величину издержек;

- оптимизировать и развить систему поставки и реализации товара;

- сократить сроки продвижения товара на рынок и т.д.

Клиенту также предоставляется целый ряд преимуществ, а именно:

- высокая степень анонимности производимых финансовых платежей;

- расширение выбора предлагаемых магазинами и торговыми сетями товаров и услуг;

- простота и скорость оплаты, а также сокращение необходимых для этого временных издержек.

К недостаткам услуг интернет-эквайринга можно отнести:

- недоверие со стороны клиентов к платежам с использованием интернета;

- юридические трудности узаконивания подобных платежных операций;

- проблемы с определением качества и характеристик приобретаемого в магазине товара;

- возможность различных мошеннических схем и т.д.

Несмотря на достаточно большое количество минусов, рассматриваемая платежная система используется все активнее, так как ее достоинства все-таки преобладают над недостатками.

Фото №1. Выполнение платежа с использованием интернет-эквайринга

Как работает интернет-эквайринг

Процедура использования интернет-эквайринга достаточно проста, интуитивно понятна и с легкостью может быть применена как при помощи компьютера, так и любого мобильного устройства, оборудованного выходом в интернет. Она осуществляется по следующей схеме:

- сначала покупатель выбирает нужный ему товар на сайте магазина, указав при этом вариант оплаты с использованием банковской карты;

- затем клиент перенаправляется на страничку авторизации, где необходимо ввести реквизиты пластиковой карты;

- введенные покупателем данные о карте, виде и стоимости товара передаются платежному провайдеру, который связывается с банком, предоставляющим услугу эквайринга;

- получивший запрос банк пересылает его в соответствующую платежную систему (MasterCard, Visa и т.д.), которая обслуживает карту;

- далее платежная система связывается с банком-эмитентом пластиковой карты, проверяя ее активность и наличие средств;

- в случае положительного результата отправляется подтверждение в платежную систему, оттуда – в банк-эквайер, затем платежному провайдеру, который подтверждает проведение операции магазину;

- получивший подтверждение магазин или торговая сеть оповещают клиента о совершении покупки товара.

Использование современных электронных систем позволяет выполнить все перечисленные операции и осуществить платеж в считанные секунды.

Фото №2. Схема интернет-эквайринга

Обеспечение безопасности платежей

Вопросы, связанные с обеспечением необходимого уровня безопасности проводимых с использованием интернета финансовых операций и платежей, заслуженно считаются наиболее актуальными. Опасения достаточно большого количества потенциальных клиентов с сохранности их средств, находящихся на банковских картах, серьезно тормозят развитие многих прогрессивных платежных технологий, в том числе Интернет-эквайринга.

Поэтому проблемам безопасности разработчики систем банковского эквайринга уделяют особое внимание. На данный момент можно с уверенностью утверждать, что используемые при этом специальные протоколы 3D-Secure, SecureCode и т.д. обеспечивают высокую степень защищенности эквайринговых платежей. Она, как правило, превышает уровень безопасности большинства существующих и активно применяемых на практике электронных систем оплаты. Поэтому клиентам, соблюдающим предписанные правила проведения платежей с использованием эквайринга, можно не опасаться за сохранность собственных средств.

Данный фактор, по достоинству оцененный значительным количеством потенциальных потребителей услуги, является одним из важных аргументов пользу дальнейшего распространения и все более широкого использования интернет-эквайринга.

Как подключить интернет-эквайринг

Перед тем как подключить услугу интернет-эквайринга необходимо определить наиболее оптимального ее поставщика, которые бывают двух видов:

- банк-эквайер. Организацией всех процессов эквайринга занимается соответствующая банковская служба или отдел;

- платежный провайдер, выступающий в роли посредника между банком и потребителем услуги. Его преимуществом является возможность работы сразу с несколькими банками, что позволяет увеличить эффективность и надежность платежной системы.

При этом следует обращать внимание на определенные критерии:

- размер комиссии, взимаемой за предоставление услуги;

- оценка используемых платежной системой форм, их простоты и понятности;

- анализ работы службы техподдержки и т.д.

Выбрав на основе указанных критериев поставщика услуги, интернет-магазин или торговая сеть обращаются к нему, регистрируются на соответствующем сайте банка или платежного провайдера. При этом предоставляются вся необходимая информация о виде банковских карт, использование которых планируется, а также банке, где будет осуществляться обслуживание.

На основе заполненных регистрационных форм и предоставленной информации составляется и подписывается обеими сторонами договор на предоставление услуг интернет-эквайринга.

Тарифы интернет-эквайринга

Услуги интернет-эквайринга за рубежом применяются уже не один год, поэтому накопленный опыт использования позволил разработать различные системы тарифов. В большинстве случае они предполагают оплату комиссии провайдеру, банку и используемой платежной системе за каждый проводимый платеж. Чаще всего, ее списывают со счета магазина или торговой сети, но существуют системы, позволяющие часть комиссии возмещать за счет покупателя товара. Кроме того, обычно берется оплата за подключение магазина или торговой сети к интернет-эквайрингу.

В большинстве случае целесообразно для увеличения эффективности платежной системы подключение к ней как можно большего числа банков. Это объясняется тем, что величина комиссии минимальна при использовании в одной системе пластиковых карт, с которых выполняется оплата, и выпустившего их банка.

При выборе способа, как подключить интернет-эквайринг, размер комиссии за проведение оплаты товара является одним из важнейших критериев. Как правило, соблюдается следующее условие – чем крупнее платежный провайдер или банк, тем ниже его комиссия. Снижение ставки достигается получением оптовых скидок у банков, принимающих участие в платежной системе.

Когда выгодно открыть мерчант-аккаунт за рубежом

Мерчант аккаунтом называется специальный счет, который используется для интернет торговли и предназначен для приема платежей за реализованный товар с помощью банковских карт покупателей. Причем оплата происходит прямо на сайте магазина или торговой сети, то есть является услугой интернет-эквайринга. Существующий уровень электронных технологий позволяет обрабатывать огромные объемы информации, проводя тысячи платежных операций в минуту.

У представителей отечественного бизнеса, чья деятельность связана с реализацией товаров с использованием интернет магазинов или торговых сетей, в последние годы получило широкое распространение открытие зарубежных мерчант-аккаунтов. Их популярность в значительной степени обусловлена рядом преимуществ, предоставляемых клиенту:

- возможность налоговой оптимизации;

- отсутствие фискального контроля над проводимыми валютными платежами;

- полученные финансовые средства находятся на банковских счетах за рубежом, что гарантирует их сохранность.

Естественно, при использовании зарубежных мерчант-акаунтов необходимо следить за соблюдением действующего налогового и финансового законодательства, а также осуществлять грамотное юридическое сопровождение проводимых платежей.

Как открыть мерчант-счет в зарубежном банке

Открытие мерчант-аккаунта за рубежом является относительно сложным с юридической точки зрения вопросом. Вместе с тем, данная услуга достаточно востребована в современных условиях, когда различные виды электронного бизнеса становятся все более масштабными, стремительно наращивая обороты.

Поэтому на рынке существует большое количество юридических фирм, предоставляющих рассматриваемую разновидность услуг и обеспечивающих грамотное оформление всех необходимых документов. При этом особое внимание нужно уделить, как уже отмечалось выше, соблюдению действующего налогового законодательства.

Обычно к желающим открыть мерчант-счет в банке за рубежом предъявляются достаточно типовые требования, большая часть которых относится к сайту магазина или торговой сети:

- наличие англоязычного варианта хотя бы основных и главных страниц сайта;

- оригинальность и уникальность содержащегося на нем контента;

- размещение на домене «.com».

При этом зачастую вместе с открытием зарубежного мерчан-аккаунта заключается договор и на доработку сайта, чтобы он отвечал всем предъявляемым требованиям. Подобный комплексный подход к организации интернет-эквайринга позволит наиболее полно использовать все возможности и преимущества платежной системы.

что это такое, выбираем эквайера

Содержание

- Что такое Интернет-эквайринг

- Механизм работы

- Подключение

- Интеграция

- Виды эквайринговых партнёров

- Банки-эквайеры

- Платёжные агрегаторы

- Основные характеристики

- Тарифы

- Поддержка

- Резервирование

- Безопасность и фрод-мониторинг

- Платёжная форма

- Дополнительные функции

- Как выбрать идеальный эквайринг

Что такое Интернет-эквайринг

- Интернет-эквайринг — это оплата товаров и услуг банкоской картой в интернете.

- Торговый эквайринг — это оплата товаров и услуг картой оффлайн (тот самый терминал в супермаркете).

- Мобильный эквайринг — это оплата картой оффлайн с помощью специального устройства (MPOS) и телефона/планшета.

Механизм работы

Чтобы выбрать идеального эквайрингового партнера, важно понимать, как работает оплата картами «под капотом»:

- В самом простом случае после выбора товара и способа платежа магазин переадресовывает покупателя на страницу эквайрингового партнера, где плательщик вводит данные карты.

- Далее банк-партнер магазина (эквайер) делает запрос в МПС (Международная Платежная Система, VISA/MasterCard/МИР и другие).

- Затем МПС запрашивает подтверждение операции у банка, выдавшего карту покупателю (банк-эмитент).

- Эмитент может запросить дополнительное подтверждение у держателя карты (3DS). Параллельно проводятся проверки на вероятность мошенничества в данной транзакции (фрод-мониторинг).

- После подтверждения или отклонения платежа эмитент транслирует ответ в обратную сторону: эмитент-МПС-эквайер-магазин.

- Наконец магазин передает товар покупателю (для торгового эквайринга) или создает заказ, в случае интернет-оплаты. При этом стоит заметить, что финансовые расчеты производятся не мгновенно: эмитент лишь блокирует средства на карте плательщика, а окончательно деньги перечисляются в течение нескольких суток, в зависимости от схемы расчета конкретных банков. Однако, магазину интересно получать поступления как можно раньше, поэтому эквайринговые партнеры обычно зачисляют платежи на счета магазинов в течение 1-3 дней.

Подключение

После выбора партнера подключение эквайринга для сайта начинается с подачи документов. Вам потребуются:

- Регистрационные данные. Для предприятий, которые были зарегистрированы до 1 июля 2002 года, нужно предоставить свидетельство о внесении в Единый государственный реестр юридических лиц; после этой даты требуется свидетельство о регистрации, выданное налоговой инспекцией.

- Свидетельство о постановке на учет в налоговый орган.

- Выписка из Единого государственного реестра юридических лиц.

- Все сопутствующие учредительные документы с отмеченными внесенными изменениями в них.

- Документы, свидетельствующие о назначении главного бухгалтера и руководителя.

- Договор аренды или права собственности на недвижимое имущество, расположенное по фактическому адресу организации, указанном в подаваемой заявке.

- Справка от банка, в которой подтверждается наличие корреспондентского счета или копия договора о рассчетно-кассовом обслуживании.

- Лицензия на задекларированные виды деятельности. Отдельно выделим ограничения онлайн-продаж для некоторых категорий товаров. Согласно законодательству РФ, далеко не все товары можно продавать онлайн. Например, запрещены к продаже алкоголь, табак, лекарства. Ознакомьтесь со ст.26.1 закона «О защите прав потребителей» и Правилами продажи товаров дистанционным способом от 27.09.2007 № 612.

- Анкета или заявление на подключение эквайринга от выбранного провайдера.

Интеграция

Чтобы начать принимать платежи, после оформления договора необходимо провести техническую интеграцию. Есть несколько вариантов:

- Полная интеграция. Разработчики вашего самописного сайта реализуют API эквайрингового партнера. Самый долгий, но функциональный способ интеграции. В зависимости от опций выбранного партнера, вы сможете кастомизировать платежную страницу, сохранять данные карт для упрощения последующих покупок, подключать не только карточные операции и использовать другие функции, повышающие конверсию. Для небольших сайтов с малым оборотом такой тип интеграции может оказаться излишне трудозатратным. Дополнительно существует возможность ввода данных карты на стороне магазина (WS-интеграция). Для этого необходимо получить сертификат PCI DSS и провести отдельную техническую интеграцию.

- Модульная интеграция. Если ваш сайт создан на основе популярной CMS (1C Bitrix, Joomla, WordPress) и выбранный партнер имеет специальный программный модуль, ваши технические специалисты достаточно быстро могут настроить прием платежей в административной панели. Таким образом интеграция пройдет быстрее, но возможны технические сложности и вам не будет доступен весь функционал эквайрингового партнера.

- Легкая интеграция. Можно настроить переадресацию на платежную страницу партнера, чтобы покупатель совершал все действия по оплате там. Самый быстрый способ начать принимать платежи, но весьма ограниченный по функциональности.

Виды эквайринговых партнеров

Теперь поговорим о выборе эквайера для сайта. Для владельца интернет-ресурса есть два способа подключить оплату товаров или услуг онлайн: заключать отдельный договор и технически подключать каждую платежную систему, или воспользоваться услугами агрегатора и пройти тернистый путь подключения только один раз: одна интеграция + один договор делают доступными великое множество платежных систем, от интернет-кошельков и карточной оплаты, до торгового и мобильного эквайринга или платежных терминалов.

Банки-эквайеры

В этом случае магазин заключает прямой договор с банком-эквайером, размещает расчетный счет и получает возможность принимать оплату картами. Банк обрабатывает платежи и переводит в магазин средства за вычетом комисии.

Желая проверить надежность потенциального потребителя эквайринговых услуг, банки при подключении требуют предоставления дополнительных документов. Кроме того, есть ограничения по обороту: обычно подключение возможно только при месячном обороте свыше 500000-1000000 р., у некоторых банков выше.

Для крупного бизнеса с большим числом платежей зачастую выгоднее подключать каждую платежную систему напрямую — в этом случае можно хорошо выиграть по ставке комиссии, чего не сможет дать интегратор. Кроме того, крупные компании обычно хотят бОльшую кастомизацию и специальные опции, например полное брендирование платежной формы, специальные сценарии оплаты, отдельные лимиты, выходящие за рамки стандартных, интеграцию с внутренними системами сайта и т.д.

Стоит заметить, если выбранный банк будет недоступен — например по техническим причинам — ваши платежи «встанут». Поэтому во избежание такой ситуации рекомендуется иметь резервный канал приема платежей. Интеграторы почти всегда имеют несколько процессинговых партнеров, что поможет избежать остановки ваших платежей. Кроме того, банки часто не имеют полноценного личного кабинета, где сотрудники вашего сайта могут делать запросы на изменение условий, изучать причины отклонения платежей или выгружать реестры с проведенными операциями. Это происходит из-за того, что для большинства банков-эквайеров нужная вам услуга не является профильной.

Дополнительные сложности: при исследовании предложений банков вам придется обзванивать каждый из них для уточнения условий, так как на сайтах зачастую нет всей нужной информации. К тому же, такое прямое подключение будет длиться заметно дольше, вплоть до нескольких месяцев.

Платежные агрегаторы

Подобные организации специально созданы для того, чтобы упростить жизнь владельцам интернет-магазинов и снять часть банковских ограничений, например на стартовый оборот. Плюс, такие посредники предоставляют полный спектр платежных систем, помимо оплаты банковской картой. Они интегрируются с несколькими банками, интернет-кошельками и прочими системами, а затем предоставляют магазинам единые API и договор на все сервисы сразу. Магазин платит за эти преимущества более высокой ставкой комиссии.

Возможности

1. Тарифы

Прямое подключение к банку-эквайеру выгодно только для крупных компаний: привлекательные 2% комиссии могут оказаться доступны только для гигантов бизнеса с миллионными оборотами. Разброс ставок на рынке от 1 до 5%, в зависимости от вашего типа деятельности (MCC в терминах МПС) и оборота.

Посредники в приеме платежей, напротив, часто имеют сбалансированные тарифные сетки специально для малого и среднего бизнеса. Это достигается за счет огромного числа операций с учетом всех магазинов и снижения ставок на стороне эквайера для этого провайдера услуг.

2. Поддержка

Убедитесь, что выбранный партнер имеет call-центр с доступностью 24/7/365 и тикетную систему для разбора двойных списаний, отклоненных или ошибочных операций. Так же желательно проверить время реакции на запрос: вам не понравится если при внезапной остановке платежей вам придется часами ждать ответа от службы поддержки. Дополнительно стоит уточнить, могут ли обращаться в поддержку агрегатора ваши клиенты или же запросы принимаются только от ваших сотрудников. Это влияет на необходимость иметь свою службу поддержки. Здесь же замечу, вам потребуется инструмент управления транзакциями: отмена, возврат, выгрузка и прочее. Для этого многие крупные интеграторы имеют личный кабинет. Обязательно изучите функционал ЛК.

3. Резервирование

Уточните у выбранного партнера, что произойдет при техническом сбое. Крайне желательно, чтобы платежный партнер имел возможность быстро (до получаса) вручную или автоматически переключить ваш магазин на другого эквайера. Увы, при прямой интеграции с банком это невозможно, что вынуждает вас самостоятельно решать проблему — заключать второй или даже третий договор.

4. Безопасность и фрод-мониторинг

Для снижения вероятности мошенничества существует технология 3D-secure. Для покупателя это выглядит как дополнительное подтверждение операции одноразовым кодом от банка, почти всегда посредством SMS. Код высылает банк, выдавший карту (эмитент). Для магазина преимущество двухэтапности в том, что в случае оспаривания операции держателем карты (chargeback) все риски и ответственность на эмитенте, а не на магазине, как в случае неиспользования 3DS.

Существует несколько вариантов настройки 3DS для магазина:

- Full-3DS — двойное подтверждение для всех карт. Если карта не участвует в программе 3DS, платеж будет отклонен. Применяется для высокорисковых категорий деятельности или крупных платежей от анонимных для вашего сайта пользователей.

- 3DS — обычно 3DS запрашивается эквайером, но по решению эмитента проверка может не проводиться. Традиционный вариант настройки.

- Non-3DS — отключение 3DS требует дополнительных проверок магазина со стороны банка и используется для повышения конверсии (исключение шага из процесса оплаты) для доверенных операций. Например, для регулярных покупок с зарегистрированного аккаунта или для платежей на минимальные суммы.

Кроме того, все данные, передаваемые в банк-эквайер, должны быть защищены по стандарту PCI DSS (Payment Card Industry Data Security Standard), который включает в себя огромный комплекс требований к участникам платежных процессов и регулярные аудиты. Убедитесь что ваш эквайринговый партнер сертифицирован не ниже Level 2. Такой знак качества гарантирует вам зашифрованное хранение данных карт и их передачу.

Отметим, что даже при столь внушительном комплексе защиты мошенники могут использовать украденные данные карт. Во избежание этого платежные системы используют отдельные сервисы фрод-мониторинга. Проверяются истории операций с этой карты, velocity (невозможно сделать покупку из Дубаи, а через полчаса из Москвы), не было ли замечено устройство в махинациях с картами и другие параметры. Существуют внешние вендоры, куда для каждой транзакции отправляется неперсонализированная, обобщенная информация об операции и система разрешает или отклоняет платеж.

Крупные же платежные сервисы реализуют их самостоятельно для более тонкой настройки правил анти-фрода. При выборе эквайрингового партнера вы можете поинтересоваться какой именно антифрод-сервис используется и возможна ли кастомизация правил для вашего магазина.

5. Платёжная форма

Как показывают исследования конверсии в e-commerce, платежная форма оказывает наибольшее влияние на успешность покупки: от 10 до 30% корзин «бросаются» именно на этом шаге. Поэтому эквайринговые партнеры стараются максимально оптимизировать страницу ввода карточных данных.

Например, если вы настроили переадресацию на страницу партнера, пользователь может уйти, не дождавшись редиректа, или же не увидеть логотипа вашего сайта после переадресации и посчитать это подозрительным. Для исправления существует i-frame — внедрение платежной формы (страницы эквайера) на ваш сайт. Также можно реализовать форму во всплывающем окне. Таким образом исключается шаг из процесса оплаты и повышается конверсия.

Для более тесной интеграции платежной формы используются брендирование в точности под ваш сайт, цветовые схемы, разные варианты самой платежной страницы.

Однако, количество полей на платежной форме и правила их заполнения гораздо важнее цветовой схемы. Для большей вероятности покупки нужно сократить форму до минимума, запрашивать только необходимые данные: номер карты и CVC(CVV). И то, от номера карты тоже можно отказаться: вам помогут услуги привязки карты и безакцептные платежи (рекурренты).

ФИО держателя карты помогает в борьбе со фродом, но некоторые банки уже не считают его обязательным полем.

Обязательно уточните у потенциального эквайрингового партнера, какие варианты кастомизации набора полей платежной формы вам будут доступны после подключения.

6. Дополнительные функции

Кроме базовых элементов вроде безопасности и поддержки 24/7/365, каждый эквайер предлагает разнообразные дополнения для повышения простоты оплаты и облегчения жизни владельца магазина. Эти дополнения и делают эквайринг идеальным.

- Холдирование (заморозка/частичное списание): если покупатель сделал заказ и оплатил его, а товара не оказалось на складе, часть платежа придется вернуть. Без холдов это заняло бы несколько дней. С заморозкой платеж «под капотом» проходит в две стадии: сначала деньги только блокируются на карте (авторизация), а когда магазин подтверждает полноту заказа, совершается списание (клиринг). Конечный покупатель заметит разницу только в случае частичной или полной отмены платежа: деньги вернутся практически мгновенно.

- Рекурренты (повторяемые/безакцептные/автоплатежи): сервисы с подпиской хотят повысить повторяемость заказов, будь то подписка на журнал или оплата коммунальных платежей. Для этого реализована возможность однажды сохранить данные карты и далее совершать платежи по расписанию без захода плательщика на карточную форму. Иногда требуется SMS-подтверждение, но только факта списания, а не 3DS.

- Длинная запись: для покупки авиабилетов необходимо передавать данные рейса и покупателя. Иначе плательщик вынужден вводить информацию дважды, а поскольку авиа является рисковой категорий услуг, детали полета послужат дополнительным инструментом предотвращения мошенничества.

- Привязка (сохранение) карты в процессе платежа: если вы предлагаете клиентам привязать карту к аккаунту для упрощения покупок, многие могут отказаться от прохождения отдельного процесса. Некоторые эквайеры предлагают привязывать карту в процессе покупки, что очевидно проще для покупателя и положительно сказывается на конверсии в привязке карт.

- Возвраты и частичные возвраты: к сожалению, не все платежные системы поддерживают возврат операции. С карточными платежами ситуация обстоит несколько проще, но есть свои нюансы, поэтому уточните сроки возврата заранее. Ваши покупатели будут недовольны ожиданием в течение недели. Также важно наличие частичных возвратов: а что, если клиенты вернут только один товар из пяти?

- mPOS: часто небольшие интернет-магазины не имеют оффлайн-точек продаж, но размещают стенды на выставках и других мероприятиях, где есть покупатели. Люди привыкли к оплате картой везде, и вы можете лишиться части покупок, не дав им такой возможности. При этом полновесный торговый эквайринг часто оказывается ненужным или не окупается, если оффлайн-точки нет, или у вас слишком маленький оборот для подключения. На помощь приходит мобильный эквайринг: mPOS + устройство, подключённое к интернету. Банковская карта считывается mPOS-устройством, а специальное приложение в телефоне/планшете проводит платеж.

- Мобильность: уточните, есть ли у потенциального партнера отдельная версия карточной формы для мобильных платформ (iOS, Android, Windows Mobile). Иначе вам придется пройти путь поиска эквайера снова, так как не все компании поддерживают мобильность или же не оптимизируют десктопную версию специально. Так же обратите внимание, что некоторые банки и агрегаторы помогут встроить платежный функционал в ваше мобильное приложение.

- Ручное выставление счетов: отправка покупателю счета на почту/SMS/в соц.сети для оплаты. Останется только перейти по ссылке и подтвердить платеж. Полезно для предложений купить товар, который пользователь бронировал, но его не оказалось на складе в прошлый раз.

- SMS-информирование покупателя о покупке. Полезно, если ваш магазин не имеет своего аналогичного сервиса.

- Экзотические валюты и worldwide: если вы настроены на зарубежных клиентов, убедитесь что ваш эквайер принимает к оплате карты европейских банков и основные мировые валюты, а также платежи с территории других стран. Кроме того, у посредников часто есть предложения по сложным для прямого подключения платежным системам, таких как терминальные сети Бразилии или локальный белорусский интернет-кошелек. Кроме того, существует Bitcoin и некоторые платежные системы уже умеют с ним работать.

- Массовые выплаты: обратное движение денежных средств. Услуга необходима для выплат вашим клиентам, например выигрышей (masspayment). Доступен обычно на особых условиях.

- Перенос комиссии: обычно комиссия оплачивается магазином. Большинство платежных партнеров позволяет настраивать списание комиссии в том числе с покупателя. В этом случае сумма покупки будет увеличиваться согласно размеру комиссии с операции. Некоторые эквайеры позволяют настраивать % переноса комиссии, например 50/50.

Как выбрать идеальный эквайринг

Итак, мы знаем возможности и особенности различных эквайринговых партнеров, самое время приступить к выбору. Ниже вы найдете алгоритм, который облегчит владельцу сайта выбор лучшего эквайринга в зависимости от особенностей бизнеса.

Для облегчения выбора взгляните на список дополнительных вопросов, которые имеет смысл задать сотруднику отдела продаж потенциального эквайера:

- Специально для банка-эквайера:

- Обязательно ли открывать счет в вашем банке?

- Есть ли личный кабинет?

- Минимальный оборот для подключения?

- Скидки на полный пакет: торговый эквайринг + онлайн?

- Специально для агрегатора:

- Каковы функции личного кабинета?

- С какого года компания на рынке?

- Ключевые клиенты?

- Наличие лицензии НКО?

- Какова схема взимания комиссии? Фиксированная с транзакции или %? Какова сетка тарифов в зависимости от оборота? Есть ли комиссия за возвраты?

- Есть ли плата за подключение?

- Нужен ли страховой депозит?

- Как долго длится техническая интеграция и какие есть возможности?

- Какие типы карт можно принимать? Какие страны?

- Минимальная сумма платежа, лимиты на одну операцию/сутки/месяц с одной карты? Можно ли их настраивать?

- Как долго перечисляются средства на мой р/с?

- Выделяется ли персональный менеджер для курирования всех этапов подключения?

Популярные банки-эквайеры: Сбербанк, Альфа-Банк, ВТБ, Райффайзенбанк, Промсвязьбанк, Газпромбанк.

Популярные платежные агрегаторы: Яндекс.Касса, RBK-money, Paymaster, WalletOne, PayAnyWay, Rapida, OnPay, Assist, Robokassa, IntellectMoney, Pay2Pay, Platron.

Партнеры, специализирующиеся на карточных операциях (IPSP): PayOnline, PayU, Uniteller, ChronoPay, Assist.

Целью этого материала не было очередное сравнение платежных провайдеров. Сегодня мы постарались помочь владельцам интернет-магазинов самостоятельно выбрать эквайрингового партнера.

Также рекомендуем:

Автор материала

Олег Легин

Эксперт по малому и среднему бизнесу. За плечами: крупный ритейл, складская логистика, маркетинг.

Интернет эквайринг — что это такое простыми словами, преимущества оплаты через интернет эквайринг онлайн

Описать что такое интернет-эквайринг простыми словами можно так – это платеж банковской картой в интернет-магазинах и онлайн-сервисах.

Последние новости:

Движение средств в интернет-эквайринге происходит так же, как при расчетах пластиковой картой в магазинах:

- деньги списываются с карт-счета покупателя;

- проходят через банк-эквайер;

- поступают в банк продавца и зачисляются на его счет.

Сумма оплаты через интернет-эквайринг для покупателя остается такой же, как при других возможных вариантах платежа.

Более подробная техническая информация об интернет-эквайринге для покупателей не обязательна, но продавцам может быть полезна. Особенно при выборе банка и возможных сбоях в системе. Потому дальнейшие объяснения адресуем именно продавцам.

Преимущества интернет-эквайринга

Спектр возможностей платить онлайн в интернете без эквайринга был бы заметно уже. Существуют системы электронных денег, платежные сервисы, банковские переводы, и пр. Но тому, кто освоил платежи по карте, все эти варианты уже не кажутся такими удобными.

- При возможности выбора магазина, преимущество останется за тем, с кем легче рассчитываться.

- Статистически зафиксировано, что любой эквайринг увеличивает общую стоимость покупок, иногда на треть, особенно если приобретается несколько недорогих или сопутствующих товаров.

- Интернет-эквайринг не требует от продавца установки технических средств для работы с картами, что снимает расходы на покупку и обслуживание оборудования.

- Белорусские интернет-магазины обязывают принимать платежи по банковским картам или через ЕРИП. Потому сейчас интернет-эквайринг становится еще и необходимостью.

Единственный негативный аспект интернет-эквайринга для продавца – необходимость платить за него банку-эквайеру.

Выбор банка для интернет-эквайринга

Если торговый эквайринг часто стремятся подключать по месту основного обслуживания организации, то интернет-вариант приходится искать самому. Проблема в том, что стандартный торговый эквайринг предлагает 10 ведущих банков Беларуси, а интернет-эквайринг только 6 из них, а если учесть работу ОАО «Паритетбанка» только со стандартом Белкарт, поле выбора становится еще меньше.

Условия подключения интернет-эквайринга не требуют заметных усилий, но плата за него хуже поддается вычислению, т.к. дополнительную комиссию иногда может взимать процессинговый центр, через который проходят средства.

В январе 2019 года банки сообщали о таких комиссиях на операции интернет-эквайринга:

В ближайшей перспективе сервис интернет-эквайринга намерено развивать еще несколько кредитных учреждений Беларуси, но пока информация об условиях работы с ними в этой области не до конца понятна, потому мы не включали их в нашу таблицу.

Если вы заметили ошибку в тексте новости, пожалуйста, выделите

её и нажмите Ctrl+Enter

Принимать онлайн-платежи через интернет-эквайринг

Основным видом деятельности процессинговой компании RegularPay является предоставление услуг интернет-эквайринга. Обладая более чем 8-летним успешным опытом работы в сфере электронной коммерции, мы предоставляем интернет-предприятиям по всему миру высококачественные эквайринговые решения. Опыт работы с различными отраслями позволяет нам разрабатывать оптимальные платежные решения, которые уже доказали свою успешность на практике.

Если у вас есть веб-сайт и вы хотите принимать через него онлайн-платежи, то наше решение для интернет-эквайринга разработано специально для вас.Мы поставляем все необходимое, чтобы ваш бизнес развивался справедливыми темпами и занимал лидирующие позиции в своей сфере. Мы выделили 5 основных функций, которые помогают нашим продавцам добиться успеха.

Преимущества интернет-эквайринга RegularPay

Прозрачная ценовая политика

Наше решение для интернет-эквайринга не содержит никаких скрытых комиссий и нечетких формулировок.

Быстрая и простая интеграция

API-документация

RegularPay понятна и удобна, поэтому весь процесс обычно занимает до 5 дней.

Своевременные выплаты

Деньги поступают на счет продавца вовремя и без каких-либо задержек согласно договоренности.

Шлюз защищенных платежей

Наш шлюз соответствует стандарту PCI DSS Level 1, абсолютно безопасен и полностью поддерживает поток ваших платежей.

Многофункциональный бэк-офис

Кабинет

оснащен удобными и полезными для развития бизнеса инструментами, позволяющими влиять на коэффициент конверсии.

Принцип работы интернет-эквайринга RegularPay

Industries для интернет-эквайринга RegularPay

Полный список отраслей, в которых приемлемы наши платежные решения, занял бы всю страницу, поэтому мы выбрали основные отрасли, потому что многие их представители выбрали наши услуги интернет-эквайринга. Если вы не видите здесь свой вид деятельности, пожалуйста, свяжитесь с нами и узнайте, что мы можем вам предложить.Также для экономии времени и усилий вы можете прочитать статью «Как подать заявку на открытие торгового счета» . Это поможет вам понять, как выглядит весь процесс и как его ускорить.

Форекс

Форекс

Бинарные опционы

Электронная коммерция

Подайте заявку на получение платежного решения RegularPay сегодня!

,

Что такое интернет-эквайринг? | Концепция эквайринга и его преимущества

В этой статье дается четкое объяснение термина «эквайринг» и его преимуществ. До недавнего времени это слово мало кто знал, но сегодня без него довольно сложно обойтись.

Оставить заявку на консультацию

Предпосылки к внешнему виду

Трудно представить, что всего несколько десятилетий назад люди не имели представления о банковских картах и как-то жили.Оплата товара шла наличными, что, мягко говоря, не совсем удобно. Не было миниатюрной карты, с помощью которой можно было расплачиваться за любую покупку или при необходимости обналичивать деньги. С появлением банковских карт люди стали получать по ним заработную плату и другие виды доходов, оплачивать коммунальные услуги и покупки в магазинах. Огромные очереди в прокате полностью исчезли. Потребность в огромных кошельках, в которых можно разместить наличные, также почти исчезла.

Даже если вы не слышали слова «приобретение» (а если и слышали, то плохо представляете, что это такое), вы активно пользуетесь этим товаром.Сегодня на карты переводится не только зарплата, но и пенсия, что избавляет многострадальных почтальонов от хождения по квартирам.

Изначально карта создавалась только для обналичивания денег. Со временем его функционал значительно расширился. Возможность оплаты работы, услуг или товаров картой называется эквайрингом.

Торговый эквайринг: что это такое

Эквайринг в переводе с английского означает «приобретение». Что ж, это логично: означает получение возможности что-то купить.В этом случае с помощью платежных карт. Самый распространенный метод эквайринга — терминалы на предприятиях общепита, в магазинах и сервисных центрах. Электронное устройство, считывая информацию с карты, берет определенную сумму денег за покупку (товар или услугу). В настоящее время количество компаний, установивших платежные терминалы, превысило 20 миллионов. Функцию эквайринга поддерживают 2 типа карт: Visa и MasterCard. В США получил распространение еще один вид банковских карт: American Express.

Итак, что нужно для приобретения оборудования в офлайн-магазине?

- Создание для предприятия эквайрингового сервиса условий, необходимых для установки терминалов.

- Заключение договора с организацией, оказывающей услугу. При этом магазин обязан уплатить этой организации заранее установленную плату.

- Оснащение торговой точки специальными устройствами, позволяющими проводить расчеты пластиковыми картами.

- Обязательный прием карты к расчету, согласно договору.

- Выплата определенного процента за эквайринг, согласно договору.

Обязанности организации, оказывающей услугу, заключаются в следующем.

- Обучение сотрудников правильному обслуживанию клиентов при оплате банковскими картами.

- Оказание консультационной поддержки по возникающим вопросам технического и юридического характера.

- Установка терминалов, дающих возможность оплаты пластиковой картой.

- Обеспечение торгового центра расходными материалами и лицензионным программным обеспечением.

Важным моментом является возможность мгновенно проверить платежеспособность покупателя, чтобы избежать ненужных рисков. Если денег не хватает, продавец моментально получает необходимую информацию.

Магазин получает выручку за вычетом суммы комиссии, указанной в договоре.

Постепенно, помимо коммерческого эквайринга, появились и другие его разновидности: мобильный и интернет-эквайринг.

Особенности интернет-эквайринга

За последние полтора десятилетия популярность онлайн-торговли начала расти в геометрической прогрессии. Традиционные торговые центры успели немного надоесть шопоголикам, и они обратили внимание на интернет-магазины. Причины этого ясны.

- Вы можете приобретать товары, не тратя время на покупки в торговых центрах в поисках нужной вещи или товара. Просматривать страницы WEB сайтов намного проще, чем делать покупки.И намного быстрее. О покупателях, живущих в небольших поселках, говорить не приходится.

- Как правило, большинство интернет-магазинов продают по более низким ценам, чем офлайн-центры.

Один из способов оплаты товара намного удобнее обычного наложенного платежа, а именно интернет-эквайринг. Этот метод расчетов можно использовать при игре в онлайн-казино.

Преимущества этого метода оплаты, как для клиентов, так и для компаний-исполнителей, заключаются в следующем.

- Дополнительные функции доступны для клиентов. Это означает, что вероятность того, что он снова придет за покупками в этот конкретный магазин, увеличивается.

- Не нужно беспокоиться о почтовых переводах. Компания имеет гарантию и почти мгновенно получает деньги на текущий банковский счет, и покупателю не нужно хранить наличные, чтобы расплачиваться на почте.

- Нет необходимости устанавливать дорогостоящее спецоборудование. Для установления Интернет-эквайринга вам понадобятся 2 вещи: компьютер и расчетный счет в банке.

- Рост продаж за счет людей, предпочитающих покупки в Интернете.

- Возможность делать покупки 24/7, без учета выходных и праздников.

- Возможность расширения ассортимента по сравнению с офлайн центрами.

Чтобы клиенты интернет-магазинов или сайтов казино не становились жертвами онлайн-мошенников, банки разрабатывают различные методы защиты, такие как пароли, коды, сообщения через SMS. Естественно, что организация, предоставляющая услуги эквайринга, получает за это вознаграждение от 1 до 5%.Однако, как говорится, «оно того стоит».

Алгоритм интернет-эквайринга

- Покупатель совершает покупку, выбирая оплату пластиковой картой.

- Покупатель перенаправляется на страницу провайдера для авторизации. Покупатель вводит реквизиты платежной карты в соответствующие поля.

- Провайдер выполняет запросы: в банк-эмитент, а затем в международную платежную систему.

- Формируется ответ провайдеру о возможности или невозможности проведения финансовой операции.

- Провайдер информирует покупателя и интернет-магазин о возможности покупки.

- Далее идет направление клирингового файла в расчетный банк. Расчетный банк переводит деньги на счет продавца.

На стоимость услуг влияют такие факторы.

- Принадлежность процессингового центра: собственная или аутсорсинговая.

- Уровень защиты от мошенничества.

- Комплекс дополнительных услуг.

- Вид деятельности реализующей компании.

- Величина текущего оборота по электронным платежам.

Основными требованиями к интернет-эквайрингу являются качество предоставляемых услуг и безопасность. Поэтому так важен поиск надежного оператора.

Мобильный эквайринг

Его родина — США. В настоящее время он уверенно покоряет постсоветские страны. Популярность мобильного эквайринга стремительно выросла с распространением смартфонов. По аналогии с интернет-эквайрингом, мобильный эквайринг — это возможность оплачивать товары и услуги с помощью мобильного гаджета.Это может быть iPhone, планшет или смартфон. Использование мобильного эквайринга предусматривает выплату комиссии, которая составляет от 2 до 5 процентов. Покупателя это не касается: как правило, ответственность за выплату комиссии несет продавец.

Суть мобильного эквайринга в следующем. На мобильное устройство установлено специальное приложение. Считывая данные карты, он отправляет запрос в банк и переводит деньги со счета предприятия-покупателя. Подтверждением транзакции является чек электронной кассы.

К преимуществам мобильного эквайринга, по сравнению с другими разновидностями, можно отнести.

- Относительная дешевизна mPOS-терминала.

- Мобильность. У клиента есть возможность делать покупки в местах, где нет традиционных компьютеров и подключений к электросети. В связи с этим интернет-эквайринг так привлекателен для малых и средних предприятий, в частности, для компаний-операторов.

- Возможность совершать безопасные транзакции на открытом пространстве, за пределами капитальных объектов.Использование наличных денег в таких условиях всегда чревато воровством и мошенничеством. Оплата кредитной картой сводит этот риск к нулю.

- Возможность продажи товаров и услуг круглосуточно. Учитывая, что среди смартфонов много бюджетных моделей, можно ожидать значительного увеличения продаж.

Есть и минусы. Например, плохая раздача. Мобильный эквайринг возможен с помощью платежной карты MasterCard, Visa. С картами, обслуживающими нишевые платежные системы, мобильный эквайринг невозможен.Ограничивающим фактором является заряд аккумулятора мобильного устройства. Если вы продавец с mPOS, то наличие запасного аккумулятора — объективная необходимость.

Эквайринг

Если вы являетесь владельцем бизнеса по продаже товаров или услуг, то вы просто обречены дать клиенту возможность расплачиваться кредитной картой. Это автоматически повышает вашу конкурентоспособность. Кроме того, такие преимущества для бизнеса дает безналичный расчет.

- Рост продаж и доходов примерно на 1/5 за счет привлечения состоятельных клиентов.

- Увеличение количества клиентов примерно на треть, что позволяет закрепиться на рынке и повысить конкурентоспособность.

- Устранение риска получения поддельных банкнот.

- Повышение квалификации персонала, а также в рамках сотрудничества с компанией, оказывающей услуги. По сути, развитие персонала бесплатное.

- Полное исключение человеческого фактора при получении денег.

Для подключения эквайринга к интернет-магазину необходимо выбрать организацию, предоставляющую аналогичные услуги, и заключить с ней договор.Далее идет разработка веб-интерфейса с использованием функций безопасности. Покупатель сможет ввести данные пластиковой карты совершенно беспрепятственно, не опасаясь мошенников. Порядок действий следующий.

Выбор компании, предоставляющей услуги эквайринга

Самый простой вариант — сравнить тарифы разных организаций. Осталось выбрать только оптимальные для себя условия. Если ваш бизнес предполагает использование различных платежных инструментов: терминалы, банковские карты и т. Д., агрегатор — лучший вариант. Кроме того, агрегаторы имеют минимальную документацию и корпоративные требования.

Преимущество банка — это высокая степень безопасности финансовых операций, небольшой размер комиссии. Использование банковских услуг предполагает открытие депозита или счета.

Написание выписки

Заявление пишется на сайте организации, оказывающей услуги эквайринга. Соискатель обязан правильно заполнить все поля контактной формы.После написания заявки следует непосредственная подготовка и заключение договора.

Установка необходимых программ

Наличие лицензионного программного обеспечения является обязательным условием для нормального функционирования эквайринга. Использование программ, как правило, не вызывает вопросов. Если они все же возникли, компания — продавец эквайринговых услуг — бесплатно консультирует клиента.

Инновации в приобретении

Речь идет о крипто-эквайринге. Покупатель, используя свою криптовалюту, оплачивает товары и услуги.К преимуществам эквайринга криптовалюты можно отнести.

- Высокая эффективность расчетов.

- Анонимность.

- Комиссии незначительные, а иногда их просто нет.

По сути, конвертация криптовалюты происходит, но клиенту не нужно вникать во все нюансы. Главное, за что он платит, — это возможность использовать крипту наравне с привычными деньгами.

Если вы хотите подключить эквайринг на выгодных и привлекательных условиях, обращайтесь в нашу компанию.Вы можете оставить заявку на сайте. Специалист свяжется с вами, чтобы обсудить все аспекты сотрудничества. Эквайринг будет налажен в кратчайшие сроки.

.

Интернет-эквайринг на простом языке

Как это работает. Какой выбрать. Что такое система для интернет-магазинов. Мы обсуждаем тему интернет-эквайринга «простым языком».

Acquiring — производное от английского глагола «приобретать» и означает «приобретение». Его суть в безналичном расчете — кто-то платит пластиковой картой через терминал, а наличные не снимают. Интернет-эквайринг — это система платежей через Интернет. В отличие от обычного или мобильного, в этом типе эквайринга терминал «in store» не нужен: он предназначен не только для клиентов традиционных банков, но и для клиентов платежных и финтех-компаний и владельцев электронных кошельков.Как видите, все довольно просто. Однако мы объясним более подробно.

Двигаясь по финансовым ступенькам

Система интернет-эквайринга состоит из нескольких этапов. В случаях, когда у клиента есть банковская карта и нет виртуального электронного кошелька, процесс выглядит следующим образом: клиент делает покупку в интернет-магазине и вводит данные своей карты, например, номер, срок действия, код CVV2 / CVC2. Магазин отправляет данные агрегатору платежей, который отправляет запрос в банк-эквайер: можно ли продолжить транзакцию? В свою очередь, банк-эквайер делает запрос на авторизацию международной платежной системе, выпустившей именно эту карту — MasterCard, VISA или другую.

Платежный агрегатор — это своего рода точка входа в разные системы и способы оплаты, например, через банковские карты, через электронные кошельки, терминалы. Поэтому объективно клиенту лучше сотрудничать с посредником-агрегатором, чем самому бегать между десятью партнерами. Первый вариант проще, так как у клиента интернет-магазина один менеджер, который занимается решением финансовых проблем. Неслучайно большинство магазинов, подключив сервис интернет-эквайринга, предпочитают работать с эквайерами через агрегатор.

Итак, на каждом этапе, включая последний, проверяется следующее: есть ли вообще «доступный» реальный клиент, или в систему вошло какое-то мошенническое лицо (или человек, или группа лиц, организации), делает ли клиент есть деньги на его счету, какие комиссии могут взиматься, предусмотрены ли определенные бонусы за онлайн-операции и т. д.

Все это делается очень быстро. И если с клиентом все понятно и сложностей нет, то банк-эмитент отправляет подтверждение в IPS, а тот дает положительный ответ банку-эквайеру.Затем со счета клиента снимается определенная сумма и он становится счастливым обладателем купленного товара или услуги.

Подчеркнем, что в этой цепочке чрезвычайно важна роль провайдера — агрегатора. Магазинам проще работать через агрегатор, поскольку он ведет единый учет всех финансовых транзакций. Когда все находятся в одной системе и известно, кто именно отвечает за процесс, будучи посредником между разными системами, клиенту легче вести бизнес.

Выбор всегда за заказчиком

Процесс интернет-эквайринга иногда включает четырех и более участников. Первый — это клиент интернет-магазина. Второй — эмитент, финансовое учреждение, в котором у этого клиента есть личный счет. Третий — банк-эквайер, с которым сотрудничает продавец. К другим участникам могут относиться: агрегатор, платежная система, обеспечивающая межбанковские коммуникации, и так далее.

В течение некоторого времени все больше и больше магазинов переходят на систему расчетов электронными деньгами, не будучи привязанными к традиционным банкам.Количество клиентов, которые используют виртуальные карты для оплаты в интернет-магазинах, чтобы снизить риск мошенничества, быстро растет.

Агрегатор — надежная защита от головной боли

Если говорить о тарифах, важно понимать следующее. Если интернет-магазин хочет принимать платежи через Интернет, ему действительно необходимо подключиться к системе интернет-эквайринга. Это проще сделать либо, как мы уже говорили выше, через агрегаторов платежей — посредников между вами и банком, либо вы можете заключить договор на работу с банком напрямую.

Большинство предпочитают первый вариант, поскольку процессы взаиморасчетов напрямую с банком занимают больше времени, чем работа через агрегатор; кроме того, сюрпризы могут возникнуть на любом этапе системы финансовых операций. И в результате клиент — интернет-магазин, у которого уже достаточно забот, получает еще большую головную боль. Агрегатор — надежная защита от головной боли. Клиенту не нужно строить отношения с кем-либо с нуля, безопаснее и проще связаться с провайдером, который уже установил связи — в цепочке интернет-эквайринга.

Также важно понимать, что у агрегатора свои отношения с банком, и, по логике вещей, интернет-магазину выгоднее работать через посредника. Когда клиент только планирует подключить систему интернет-эквайринга, важно найти провайдера — посредника, оказывающего техническую поддержку. Обычно каждый агрегатор имеет историю работы с клиентами, а значит, накопленный опыт. Чем дольше и продуктивнее агрегатор работает в системе посреднических операций — тем лучше их «финансовая история», позволяющая эквайерам выставлять такому провайдеру более низкие ставки, близкие к себестоимости.Покупатели действительно заинтересованы в поддержании оборота…

На самом деле система интернет-эквайринга для рядового пользователя проста, главное — сделать правильный шаг и четко все просчитать заранее.

,

| Тарифы на установку интернет-эквайринга в платежных системах наших партнеров (подключение к нашей системе всегда бесплатное) | Для продажи виртуальных товаров по всему миру | Для реализации на внутреннем рынке физических товаров | Для продажи физических товаров в Европе и США |

| Простое подключение Интернет-сайта к партнерским платежным системам или банкам • Массовая рассылка информации по процессорам и банкам (более 50 провайдеров) • Поиск решений с минимальными ставками • Подготовка исходящей документации • Ведение переговоров с зарубежными партнерами • Консультации по системной интеграции | 299 € Подключение интернет-эквайринга | 370 € Подключение интернет-эквайринга | 199 ~ 970 EUR Согласно наличие необходимой документации |

| Агрегированное решение для минимизации комиссии и налогообложения с максимальной суммой вариантов оплаты • Массовая рассылка информации по обработчикам и банкам (более 50 провайдеров) • Разработка схем минимизации налогов (налоговое планирование) • Регистрация юридических лиц (1-4 шт.в зависимости от от сложности решения) • Подбор решения с минимальной комиссией и максимальным списком опций • Подготовка исходящей документации • Ведение переговоров с зарубежными контрагентами • Консультации по интеграции системы | 1770 € Одна компания, счет, процессор / банк | ~ 3700 € 2-3 компании, счета, процессор / банк + 999 € Служба налогового планирования (Разработка оффшорной схемы для бизнеса ) | 2499 € Одна компания, аккаунт, процессор / банк, комплексное решение |

| Необязательно • Подготовка договоров между компаниями холдинга и договоров предложения конечным клиентам • Защита прав интеллектуальной собственности (доменное имя, программное обеспечение и т. Д.)) • Получение лицензий в странах ведения бизнеса • Открытие оффшорных банковских счетов для бенефициаров | По стандартным ставкам или по договоренности | ||

.