Куда вложить деньги | СБИС Помощь

Куда вложить деньги

Любая компания хочет вкладывать свои деньги с минимальными рисками и максимальной выгодой, но для качественного анализа рынка нужно учесть множество показателей. СБИС подскажет руководителю наиболее удачный объект для инвестиций. Система автоматически проанализирует бухгалтерскую отчетность и покажет, куда и на какой срок выгоднее всего вложить деньги.

Сформировать аналитический отчет

- Перейдите в раздел «Отчетность/Аналитика» или «Учет/Аналитика» (в зависимости от конфигурации).

- Выберите организацию и нажмите «Куда вложить деньги?».

- Укажите исходные параметры вложения: период, сумму собственных средств и дополнительных инвестиций.

- Нажмите «Рассчитать» — СБИС составит отчеты по всем видам вложений.

- Кликните название вида, чтобы открыть отчет.

Чтобы вернуть параметры расчета к исходным значениям, нажмите «Сбросить».

Посмотреть результат

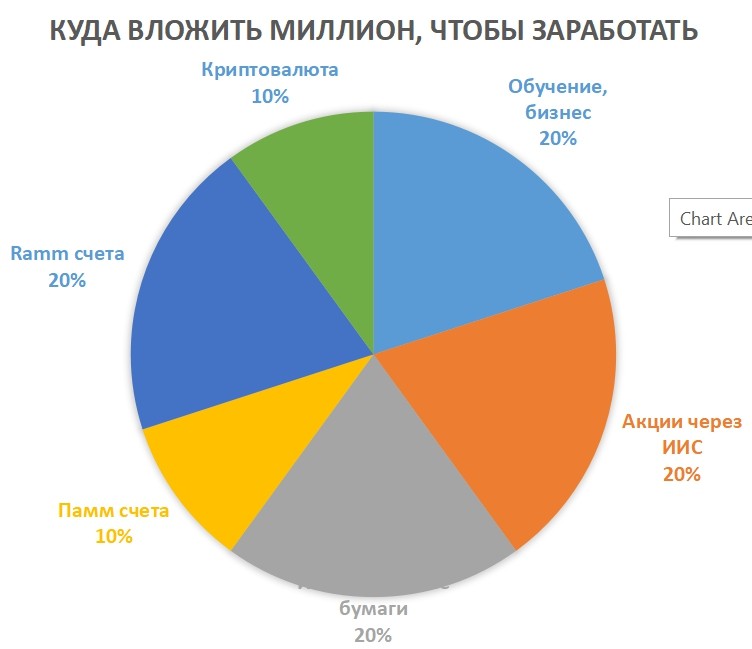

Отчет «Куда вложить деньги?» позволяет рассчитать доходность инвестиций по пяти направлениям. Для каждого из них указан уровень риска и возможная прибыль.

Для каждого из них указан уровень риска и возможная прибыль.

Своя компания

Драгоценные металлы

Отчет строится по данным бухгалтерской отчетности и показывает, может ли ваша компания приносить дополнительный доход при вложении денежных средств. Если вы загрузили или внесли изменения в отчетность, обновите данные кнопкой .

СБИС проанализирует предложения банков и покажет наиболее выгодный вариант размещение денег. Чтобы оценить остальные предложения, выберите другой банк или тип депозита.

В отчете отображаются сведения о депозите и сумма прибыли.

Источники данных: Сбербанк, ВТБ 24, Альфа-банк.

Укажите компанию, в акции которой вы планируете вложить деньги. По умолчанию в отчете выбрана компания с самой высокой доходностью — наиболее выгодный объект для вложений. В окне выбора компании можно отсортировать организации по доходности, цене и количеству выпущенных акций.

В отчете вы увидите таблицу с данными по акциям компании на сегодня, на дату вложения средств и прогноз на период вложения, на графике — динамику стоимости акций. Чтобы узнать стоимость акций в определенный момент времени, наведите курсор на график.

Чтобы узнать стоимость акций в определенный момент времени, наведите курсор на график.

Выберите вкладку с валютой «Доллар США» или «Евро». Графики и таблицы строятся по аналогии с отчетом «Акции».

Источник данных: Центральный банк РФ.

Вклады в драгоценные металлы — самый надежный вариант для тех, кто боится инфляции. Отчет поможет определить доходность вложений в золото, серебро, платину и палладий. Графики и таблицы строятся по аналогии с отчетом «Акции».

Источник данных: Центральный банк РФ.

Лицензия

Пакет расширений «Госпроверки, анализ финансов и налогов» сервиса «Отчетность через интернет».

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Куда выгодно вложить деньги

Инвестиции – нива свободной фантазии. Здесь ваши желания неограниченны. Куда вложить деньги, когда большинство финансовых институтов не внушает надежды. Сейчас существует множество финансовых институтов, которые распоряжаются вашими средствами по своему усмотрению, выплачивая вам процент за использование ваших ресурсов.

Банки

Конечно, первая мысль – отнести деньги в банк, выбрав более выгодный счет. Но средства, которые находятся в банке на простом счете, чаще всего прибавляют «в весе» не намного, при этом растущая инфляции практически нивелирует ваши накопления. Чем выше процент вклада, тем дольше срок инвестирования, что в итоге все равно оказывается маловыгодным занятием для клиента. Зато основным плюсом банка является гарантированная надежность и страховая сумма, которую получит клиент при условии нарушений условий сделки. Все крупные банковские структуры предоставляют страхование вклада автоматически.

Пифы

Второй вариант – вложение средств в ПИФ (паевые инвестиционные фонды). Такие фонды очень разнообразны по типам, структуре формирования, формам выплаты. Многие из ПИФ завязаны на пенсионных накоплениях, поскольку изначально созданы для того, чтобы по истечении определенного срока выплачивать своим клиентам ренту (пожизненные отчисления определенного уровня).

Каков будет размер – зависит от клиента и от политики фонда. В этом отношении ПИФ являются более продающими структурами, поскольку основным мотивом вложения для многих является надежда на безоблачную старость. Если вы не знаете, куда вложить свободные средства, то ориентация всегда будет на ПИФ, ведь здесь по крайней мере вы не проигрываете ничего, кроме текущей суммы в случае провала, но тогда всё-таки не получается приумножить деньги.

Кроме того, расчет средств в ПИФ ведется таким образом, чтобы минимальные суммы накоплений было невозможно снять в течение определенного срока. Что характерно для инвестиционных фондов – управление капиталом не зависит от клиента, но средства в долгосрочном планировании зачастую превращаются в суммы, более крупные на несколько порядков.

Читайте также: Санация Промсвязьбанка. Чем она грозит обычному человеку?

Учимся экономить

Наконец, рынок Форекс. Каждый, кто думает, как распорядиться деньгами, рано или поздно задумывается о биржевой торговле. Здесь вариантов опять же несколько. Первый – играть на бирже самостоятельно, то есть доверив свои средства дилинговому центру, который будет выводить их с вашего виртуального счета, либо участвовать в сделке с банком, который на данном уровне будет являться вашим брокером.

Здесь вариантов опять же несколько. Первый – играть на бирже самостоятельно, то есть доверив свои средства дилинговому центру, который будет выводить их с вашего виртуального счета, либо участвовать в сделке с банком, который на данном уровне будет являться вашим брокером.

Иными словами, в банке точно также можно купить лоты (акции, валюту) а потом продать данные лоты. Минус такой торговли состоит в зависимости от банка, в том, что банк взимает высокий процент за обмен средств, а также в долгосрочном планировании сделки. Зато дилинговый центр – практически всегда структура ненадежная, не внушающая доверия для среднего представителя.

Итак, куда выгодно вложить деньги, всегда можно придумать. Другой вопрос, надолго ли вкладывать? Здесь многое зависит от вашей сообразительности и чутья. Иным приносит прибыль кратковременная стратегия инвестирования, другие получают прибыль лишь от долгосрочных акций.

Автор статьи, эксперт по финансам

Привет, я автор этой статьи. Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Имею высшее образование. Квалифицированный инвестор. Специалист по финансам и кредитам. Более 3-х лет работал в коммерческих банках РФ. Пишу про финансы более 5 лет. Поставьте пожалуйста оценку моей статье, это поможет улучшить ее.

Материалы по теме

Куда выгодно вложить деньги в 2021 году, чтобы получать регулярно пассивный доход?

Последние исследования показали, что в России и других странах бывшего СССР все активнее поднимается тема инвестирования. Инвестиции перестали быть закрытыми для людей со средним доходом, а пандемия коронавируса показала, что у каждого должна быть подушка безопасности, так как современный мир быстро меняется.

Людям, которые только задумываются об инвестициях важно найти правильного брокера, так как без посредника невозможно купить акции, облигации или другие ценные активы. С выбором брокера поможет независимый обзор и отзывы реальных пользователей. Для покупки первых активов не обязательно иметь большую сумму на банковском счете, инвестировать или торговать на бирже можно начать и с маленьких сумм, постепенно увеличивая свои активы.

Для покупки первых активов не обязательно иметь большую сумму на банковском счете, инвестировать или торговать на бирже можно начать и с маленьких сумм, постепенно увеличивая свои активы.

Подход к выбору ценных активов, которые можно купить в 2021 году зависит от того, какая сумму у вас есть в наличии и какие цели вы преследуете. При анализе различных инструментов на биржевом рынке пользователи обращают внимание на такие моменты как:

— гарантия сделки: наличие официальных договоров, выбор надежного брокера и так далее;

— возможность получения дохода за короткий или длительный срок;

— оценка доходности и рисков вложения;

— получение реальных активов, например, покупка недвижимости для сдачи в аренду, или покупка драгоценных металлов, инвестиционных монет и так далее.

Среди самых надежных инструментов для инвестирования выделяют покупку акций, облигаций, паевых инвестиционных фондов, драгоценных металлов и недвижимости. Здесь основной акцент делается на надежности, а потенциальная доходность остается выше чем по банковским вкладам, но быстрого роста прибыли нет. Более рискованные методы дают большую прибыль, но при этом риск потерять деньги выше. К таким методам инвестирования относится покупку ценных бумаг при первом размещении IPO, инвестиции в онлайн-проекты, стартапы, криптовалюту и торговлю на Форекс.

Более рискованные методы дают большую прибыль, но при этом риск потерять деньги выше. К таким методам инвестирования относится покупку ценных бумаг при первом размещении IPO, инвестиции в онлайн-проекты, стартапы, криптовалюту и торговлю на Форекс.

В 2021 году выгодно вкладывать деньги во все эти инструменты. Главное научиться анализировать рынок, выбрать надежного партнера и использовать все возможности для получения пассивного дохода.

На правах рекламы

18.06.2021

Куда выгодно вложить деньги проценты?| Ответы от «Быстроденьги»

Еще каких-то 5-10 лет назад деньги стоили более дорого. Банки наперебой предлагали большие проценты. Сегодня ситуация изменилась и найти куда выгодно вложить под проценты сбережения, все трудней. Банки предлагают депозиты с совсем уж мизерной прибылью, которая даже не покроет инфляции. Поэтому поиск выгодных инвестиционных предложений сегодня остается актуальным для всех у кого есть хоть какие-то сбережения.

Можно ли выгодно вложить деньги с минимальным риском

Принято считать, что чем больше процент или прибыль, тем выше риск потери вложенных средств. Подтверждением тому являются финансовые пирамиды, которые предлагают нереальные проценты за короткий срок. Исходя из этого, и нужно анализировать выгодность вложений. Чем большую сумму вам предлагают, тем больше шансов, что вы своих денег не увидите. Кроме того еще одним показателем недобросовестного предложения является отсутствие внятного коммерческого обоснования получения этой прибыли. Чтобы платить вам процент компания, взявшая у вас средства должна очень хорошо зарабатывать, чтобы хватило и им и вам. Если же коммерческой деятельности не наблюдается или компания не развивается, то скорей всего проект является мыльным пузырем.

«Быстроденьги» — выгодный процент уже сегодня

Микрофинансовая компания «Быстроденьги» готова предложить вам выгодные условия с полной гарантией возврата вложенных средств. Мы ведем прозрачную финансовую деятельность и имеем все необходимые разрешения и лицензии.

Мы ведем прозрачную финансовую деятельность и имеем все необходимые разрешения и лицензии.

Интенсивное развитие позволяет нам привлекать средства от граждан и гарантировать им стабильный доход в процентах от инвестиции. Вы можете выбрать любые удобные для вас условия:

-

Разместить деньги на месяц, чтобы убедиться в нашей порядочности. -

Продлить инвестиционный договор, если вам понравится сотрудничать с нами. -

Получать проценты удобным вам способом – ежемесячно или по окончанию срока договора. -

Инвестировать деньги в любой удобной для вас валюте.

Помимо честного договора мы предлагаем своим инвесторов возможность ознакомления с нашей отчетностью. Вы всегда будете в курсе, как работают ваши деньги.

Узнать какие проценты вы получите с инвестиций, вы можете, воспользовавшись калькулятором на странице «Инвесторам». С помощью этого инструмента можно выбрать наиболее выгодное предложение.

С помощью этого инструмента можно выбрать наиболее выгодное предложение.

Как заставить деньги работать на себя?

Большинство жителей Латвии свои свободные средства все еще держат на счетах или банковских депозитах, ничего не зарабатывая. Куда и во что вложить, чтобы деньги не просто лежали, но и зарабатывали?

Консультирует Кристапс Копшталс, руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Как показывают прогнозы, в 2018 году рост глобальной экономики продолжится. Уже сейчас почти все страны демонстрируют прирост внутреннего валового продукта, и ожидается, что в этом году темпы роста мировой экономики могут стать самыми стремительными за последние семь лет. «Самые большие риски связаны с геополитикой и высоким уровнем задолженности – госдолгами стран еврозоны, корпоративными кредитами в Китае и кредитами домохозяйств в Норвегии и Швеции. Соответственно, процентные ставки по депозитам еще некоторое время останутся низкими, а уровень инфляции будет расти. Если на протяжении последних лет инфляция в Латвии была в пределах 0,1-0,2%, то в 2017 году она приблизилась к отметке в 3%, а в этом году может достичь 3,5-4%. «Это означает, что покупательная способность денег, лежащих на расчетных счетах или депозитах, в 2017 году снизилась. Ожидается, что в 2018 году эта тенденция продолжится. И если процентные ставки по депозитам будут оставаться низкими или деньги просто будут лежать на счете, они не только ничего не заработают, но потеряют из-за инфляции», — говорит эксперт Swedbank Кристапс Копшталс. Он отмечает, что в других развитых странах Северной Америки и Западной Европы люди предпочитают вкладывать свободные средства в продукты страхования, пенсионные накопления, ценные бумаги, так как это позволяет им зарабатывать и приумножать свое благосостояние.

Если на протяжении последних лет инфляция в Латвии была в пределах 0,1-0,2%, то в 2017 году она приблизилась к отметке в 3%, а в этом году может достичь 3,5-4%. «Это означает, что покупательная способность денег, лежащих на расчетных счетах или депозитах, в 2017 году снизилась. Ожидается, что в 2018 году эта тенденция продолжится. И если процентные ставки по депозитам будут оставаться низкими или деньги просто будут лежать на счете, они не только ничего не заработают, но потеряют из-за инфляции», — говорит эксперт Swedbank Кристапс Копшталс. Он отмечает, что в других развитых странах Северной Америки и Западной Европы люди предпочитают вкладывать свободные средства в продукты страхования, пенсионные накопления, ценные бумаги, так как это позволяет им зарабатывать и приумножать свое благосостояние.

Как инвестировать на финансовых рынках?

«Под инвестициями на финансовых рынках мы чаще всего понимаем вложения в акции предприятий, т. е. вы покупаете доли предприятий, акции которых торгуются на биржах, и, соответственно, становитесь акционером этих компаний. Если дела у предприятия идут хорошо и его стоимость увеличивается, ваши инвестиции растут в цене, к тому же обычно предприятия еще и выплачивают дивиденды. Второй вид инвестиций на финансовых рынках – это вложения в облигации или долговые ценные бумаги. В этом случае вы одалживаете деньги тому или иному предприятию или государству. Следовательно, вы становитесь кредитором для эмитента этих облигаций, получаете за это проценты, а в конце срока вам возвращается вложенная сумма», — рассказывает Кристапс Копшталс.

Если дела у предприятия идут хорошо и его стоимость увеличивается, ваши инвестиции растут в цене, к тому же обычно предприятия еще и выплачивают дивиденды. Второй вид инвестиций на финансовых рынках – это вложения в облигации или долговые ценные бумаги. В этом случае вы одалживаете деньги тому или иному предприятию или государству. Следовательно, вы становитесь кредитором для эмитента этих облигаций, получаете за это проценты, а в конце срока вам возвращается вложенная сумма», — рассказывает Кристапс Копшталс.

Такие инвестиции человек может осуществлять сам или доверить это банку, который выступает в роли управляющего, предлагая уже готовые инвестиционные стратегии и портфели. Это означает, что вам не придется постоянно следить за ситуацией на рынке, вместо вас этим будет заниматься управляющий. Готовые решения удобно доступны в интернет-банке, а сумма инвестиций может быть от нескольких десятков до сотен тысяч евро. Предлагается также возможность делать регулярные вложения или оформить автоматический платеж, каждый месяц инвестируя в выбранную стратегию определенную сумму. Такие стратегии предлагаются и для решений, за которые предусмотрены ежегодные налоговые льготы, например, для 3-го пенсионного уровня или накопления со страхованием жизни.

Такие стратегии предлагаются и для решений, за которые предусмотрены ежегодные налоговые льготы, например, для 3-го пенсионного уровня или накопления со страхованием жизни.

Выгодно вкладывать и получать возврат налога

С этого года возврат подоходного налога с населения, который частное лицо может получить за взносы в продукты 3-го пенсионного уровня или накопительного страхования жизни, составляет 20% от суммы произведенных взносов, не превышающей 10% от брутто-зарплаты или 4000 евро. «Дополнительные взносы в упомянутые решения можно производить и при посредничестве работодателя. За эти взносы тоже полагаются налоговые льготы, к тому же для взносов работодателя установлен отдельный лимит в размере 10% от брутто-зарплаты без ограничений по сумме. Таким образом, создавать накопления и пользоваться налоговыми льготами можно, делая взносы как частным образом, так и при посредничестве работодателя», — в качестве решения получателям зарплат предлагает Кристапс Копшталс.

Не стоит забывать о рисках

«Рынки акций в последние годы продолжают расти, обеспечивая инвесторам возможность заработать. Несмотря на то, что оценки акций на сегодняшний день повысились, не исключено, что рост будет продолжаться. Тому способствуют хорошие показатели прибыли предприятий, общий экономический рост, а также фискальные и монетарные стимулы. Но не следует забывать, что инвестиции на финансовых рынках подвержены разного рода рискам, особенно геополитическим», — напоминает руководитель линии продуктов Отдела поддержки пенсий и инвестиций Swedbank.

Три фактора, которые следует учитывать, инвестируя на финансовых рынках в условиях неопределенности:

- диверсификация – например, выбрав готовый инвестиционный портфель, вы не пропустите общий рост рынка и одновременно снизите риск неудачных инвестиций в один определенный финансовый инструмент,

- выбор соответствующей стратегии – в краткосрочной перспективе это могут быть более спокойные инвестиции, а для долгосрочных вложений можно рассматривать и более активные стратегии,

- регулярность инвестиций – позволяет выбирать самое удачное время для инвестиций и дает возможность покупать активы по более низким ценам при падающем рынке.

«Предлагаемые банками готовые инвестиционные портфели не только обеспечивают диверсификацию вложений, но и предлагают соответствующие стратегии и позволяют формировать накопления с помощью регулярных взносов», — отмечает финансовый эксперт.

Недвижимость как инвестиция в будущее

Взвешенное приобретение недвижимости тоже может стать хорошим вложением в долгосрочной перспективе, особенно при столь низких и дружественных к заемщику процентных ставках как сейчас. Правда, нужно учитывать, что в случае, если Европейский центральный банк повысит базовую процентную ставку, изменятся и процентные ставки по кредитам. «В Латвии цены на недвижимое имущество ниже, чем в Эстонии или Литве, они все еще не достигли своего докризисного уровня. Но по мере роста экономики цены на недвижимость, скорее всего, будут повышаться», — говорит Кристапс Копшталс. Если вы рассматриваете недвижимость в качестве объекта инвестиций, эксперт Swedbank рекомендует оценить, в каком состоянии находится собственность и как ее стоимость может измениться в будущем. Кроме того, нужно учитывать миграцию жителей в будущем, например, переселение части жителей из Риги в ближайшие населенные пункты, насыщенность рынка в каждом из сегментов недвижимости, специфику рынка аренды, а также налоговые, юридические и другие аспекты.

Кроме того, нужно учитывать миграцию жителей в будущем, например, переселение части жителей из Риги в ближайшие населенные пункты, насыщенность рынка в каждом из сегментов недвижимости, специфику рынка аренды, а также налоговые, юридические и другие аспекты.

Актуальные тенденции рынка недвижимости:

- Большая часть сделок (примерно 70%) в Латвии по-прежнему совершается в сегменте серийных квартир. Тем не менее, темпы строительства нового жилья продолжают увеличиваться, растут и объемы продаж в новых проектах, особенно в сегменте квартир эконом-класса по цене до 1600 евро/м2.

- Рынок нового жилья активно развивается, появляются новые проекты, а также растет число зарезервированных еще в процессе строительства квартир.

- Активность на рынке недвижимости Латвии ниже, чем в других странах Балтии. Однако, учитывая темпы развития экономики и, соответственно, повышение покупательной способности населения, есть потенциал для дальнейшего роста.

- Цены на жилье в новых проектах в Риге в среднем на 15-25% ниже, чем в Таллине и Вильнюсе.

- Рынок новых проектов в Риге можно охарактеризовать как сбалансированный, так как количество строящихся квартир сопоставимо с объемами продаж. Исключением является сегмент эксклюзивного жилья (цена продажи больше 2500 EUR/м2), который явно пересыщен, поскольку предложение квартир существенно превышает спрос.

Исторические результаты не гарантируют похожих результатов в будущем.

Куда вложить деньги в 2020 году — советы эксперта

Как и куда вкладывать деньги в 2020 году — в валюту, недвижимость или акции? Эксперты по финансовой грамотности советуют скопить 3-4 месячных дохода, разобраться с кредитами и только потом инвестировать. Если свободных денег несколько миллионов, то имеет смысл вложить их в недвижимость. Но упасть в цене может и она. Риск — неотъемлемый спутник инвестирования. Застрахованы только банковские вклады, все остальные вложения — потенциальные убытки.

Виола Янголь

15:23, 10 марта 2020

Как рассказывает доцент кафедры корпоративного управления Новосибирского государственного университета экономики и управления Дмитрий Фомин, на фоне снижающейся ставки депозита привлекательнее другие инструменты. Например, фондовые рынки.

«Этот инструмент тоже требует определённой финансовой грамотности, чего у населения нет. Подавляющее большинство населения требует к тому же ещё развитого фондового рынка, его в России тоже нет. В России фондовый рынок крайне не развит. У нас очень мало компаний, куда можно вложить свои средства», — поясняет Дмитрий Фомин.

В некоторых странах этим инструментом пользуется почти половина населения, в России пока значительно меньше. Память об «МММ» ещё свежа. И, тем не менее, число инвесторов растёт. В стране их уже полтора миллиона, и больше 30 000 только в нашем регионе. Это те, кто открыл индивидуальный инвестиционный счёт для работы на фондовом рынке.

Финансовые организации активно предлагают отслеживать котировки прямо в телефоне. Открыть счёт можно буквально в одно касание. Однако, по оценкам экспертов, стабильного роста валюты не ожидается, и это, скорее, ситуационный заработок. Банки предлагают приобретать акции и облигации через специализированные приложения. Сделать это можно из любой точки планеты — нужны только средства, телефон и интернет.

Можно купить акции не только нефтяных «акул» рынка, но и динамичных новосибирских кофеен. Но специалисты по финансовой грамотности напоминают: акции на последние деньги не покупают, и нигде не закреплён гарантированный доход. Этот вид инвестиций нужен, когда уже сформирована подушка безопасности, есть понимание, как работают инструменты, и потеря денег не критична.

Все интересующие вас вопросы и проблемы, которые остались нерешёнными, вы можете озвучить на наш автоответчик, его номер 30-40-600. Также заходите в нашу группу в соцсети «ВКонтакте» и оставляйте свои пожелания и вопросы.

Слушайте нас на радио «Городская волна» каждый понедельник и субботу в 17:30, а также короткие рубрики «Полезный Новосибирск» в течение дня на волне 101,4 FM.

#Полезный Новосибирск

#Городские финансы

#Потребительский рынок

#Экономика

#Недвижимость

#Финансы

Подписывайтесь на наши соц. сети

сети

Обзор

Wealthfront: мой опыт использования Wealthfront

У

Robo-Advisor Wealthfront громкое имя, но это один из наиболее доступных продуктов, с которыми я сталкивался, даже для таких инвесторов, как я, которых до сих пор пугает идея «наращивания богатства». С Wealthfront для начала вам не понадобится огромное количество вложенных денег или тонна опыта.

Инвесторы могут начать всего с 500 долларов, а приложение ориентировано на пассивное инвестирование — стратегию «купи и держи», которая сводит к минимуму торговлю и максимизирует долгосрочную прибыль.Wealthfront диверсифицирует ваш портфель для вас, что идеально подходит для инвесторов, предпочитающих осторожную торговлю. У них даже есть функция поиска лишних денежных средств на вашем текущем или денежном счете выше установленного вами уровня и автоматического инвестирования этих денег в соответствующие типы счетов.

Восхитительно низкие комиссии делают Wealthfront отличным местом для удовлетворения простых потребностей, таких как увеличение сбережений или планирование выхода на пенсию. Но льготы умножаются, когда вы достигаете более высоких уровней инвестирования; Стратегии Wealthfront по снижению налогов для крупных счетов впечатляют.Wealthfront предлагает надежный набор услуг для всех, в том числе варианты сбережений на учебу и бесплатное финансовое планирование на основе целей.

Но льготы умножаются, когда вы достигаете более высоких уровней инвестирования; Стратегии Wealthfront по снижению налогов для крупных счетов впечатляют.Wealthfront предлагает надежный набор услуг для всех, в том числе варианты сбережений на учебу и бесплатное финансовое планирование на основе целей.

Я считаю, что Wealthfront оправдывает себя только благодаря инструментам планирования, которые предоставляют практичные и гибкие советы для различных ситуаций.

Что такое Wealthfront?

Wealthfront разработан для молодых профессионалов, от пассивных инвесторов, которым нужны профессиональные рекомендации в области цифровых технологий, до людей, которые хотят быть умнее с деньгами.Управление инвестициями автоматизировано, но имеет стратегический характер и учитывает индивидуальный уровень риска.

Основатели

Энди Рахлефф и Дэн Кэрролл хотели, чтобы обычные люди могли воспользоваться преимуществами финансовых советов высшего уровня, обычно предназначенных для богатых.

Персонал Wealthfront обладает большим опытом. Директор по инвестициям Бертон Малкиел написал « A Random Walk Down Wall Street », финансовое руководство, сделавшее пассивное инвестирование популярным.

Как работает Wealthfront?

При регистрации вы вводите основную информацию, включая свой доход до налогообложения и сбережения.Затем вы выбираете свою инвестиционную цель — денежный счет с высокими процентами, долгосрочное инвестирование, выход на пенсию или сбережения в колледже. Начните с одной цели, а потом добавляйте другие.

Если вам просто нужен совет, Wealthfront поможет вам. Я нашел эту функцию продуманной; сайт расскажет, как сэкономить для жизни. Спойлер: если вы говорите, что не знаете, с чего начать, Wealthfront рекомендует сначала откладывать деньги на пенсию.

Если вы готовы стать инвестором, Wealthfront задает несколько вопросов, чтобы определить ваш уровень комфорта в отношении риска.Они будут использовать эту информацию для создания вашего персонализированного инвестиционного портфеля.

Next Wealthfront спрашивает, что вы предпочли бы делать в условиях рыночного спада, если ваш портфель потерял 10% своей стоимости за месяц.

Отсюда Wealthfront измеряет вашу толерантность к риску по шкале от одного до 10. Я получил три балла, что имеет смысл, поскольку я не склонен к риску в том, что касается инвестиций. Сайт действительно позволяет вам изменять свои ответы, если вы не уверены в результате.

Как и в случае с большинством робо-консультантов, вы свяжете любую финансовую информацию (например, текущий счет) и активы, которые хотите связать со своим инвестиционным планом. Поскольку TurboTax является партнером Wealthfront, пользователи TurboTax могут быстро передавать информацию.

Как Wealthfront управляет вашим портфелем

Алгоритмы

Wealthfront действительно умеют диверсифицировать, что очень полезно, если вы новичок в области инвестирования. Они разделят портфель на шесть-восемь классов активов, включая U.S. и иностранные акции, дивидендные акции, недвижимость, государственные и корпоративные облигации, а также ценные бумаги с защитой от инфляции. Wealthfront в основном использует недорогие биржевые фонды (ETF). Инвесторы с шестизначными цифрами могут выбрать портфель акций.

Wealthfront в основном использует недорогие биржевые фонды (ETF). Инвесторы с шестизначными цифрами могут выбрать портфель акций.

После того, как Wealthfront узнает, с каким риском вы можете справиться, и настроит свой портфель, распределение активов останется прежним, независимо от того, сколько денег находится на вашем счете. Их программное обеспечение корректируется по мере необходимости с помощью техники, называемой ребалансировкой на основе пороговых значений; как только актив пересекает заранее установленный «порог», Wealthfront перераспределяет ваши инвестиции.Они также будут перемещать активы, когда рынок колеблется, дивиденды реинвестируются, а деньги депонируются или снимаются. Вы можете изменить свою оценку риска, однако Wealthfront потребуется время, чтобы соответствующим образом переключить ваши активы.

Их цель — минимизировать налоги. Хотя вы можете и не увидеть краткосрочного прироста капитала, вы получите окупаемость своих денег с уплатой налогов за счет ежедневного сбора налоговых убытков Wealthfront — услуги, доступной для всех инвесторов.

Цены на Wealthfront

Несколько вариантов Wealthfront, включая финансовое планирование и консультации, предоставляются бесплатно.Денежный счет, текущий текущий счет Wealthfront с высокими процентами, также имеет нулевую комиссию. Если вы хотите, чтобы Wealthfront управлял вашими инвестициями, вы будете платить разумную конкурентоспособную ежемесячную плату в размере 0,25% — это четверть того, что взимает финансовый консультант за меньшее количество услуг. Зарегистрировавшись через MoneyUnder30, вы можете получить 5000 долларов США бесплатно.

| Сервис | Стоимость |

|---|---|

| Расчетный счет | Бесплатно |

| Перевод и закрытие счета | Бесплатно |

| Автоматическая перебалансировка | Бесплатно |

| Инструмент финансового планирования Path | Бесплатно |

| Денежный счет минимум | $ 1 |

| Инвестиционный счет минимум | 500 $ |

| Вывод на инвестиционный счет минимум | 250 $ |

| Ежемесячное управление счетом для всех инвесторов | 0. 25% активов 25% активов |

| Годовая комиссия фонда паритета рисков (для счетов более 100 000 долларов США, которые принимают участие) | 0,25% от общих активов |

| Годовая комиссия за биржевые фонды (ETF) | 0,07% —0,16% от общих активов |

Дополнительные услуги, которые активируются после шестизначных вложений, например Smart Beta, могут взимать немного более высокую плату.

Функции Wealthfront

Путь управления инвестициями

Path, услуга финансового планирования Wealthfront (совершенно бесплатная!), Показывает, в каком положении находятся ваши финансы, и прокладывает «путь» в будущее с упором на выход на пенсию.Чтобы использовать Path, вам не нужен инвестиционный аккаунт, но вам нужно будет поделиться своей финансовой информацией.

Анализ данных — одна из специализаций Wealthfront, и данные вашей учетной записи объединяются со сторонними алгоритмами для прогнозирования возможных будущих результатов. Сколько вы должны добавить на свой сберегательный счет? Когда вам следует выйти на пенсию и сможете ли вы сохранить свой нынешний образ жизни на пенсии? Какой будет ваша чистая стоимость через десять лет? Как долго вы можете позволить себе творческий отпуск? Вы собираетесь купить дом или заплатить за колледж? Path помогает заранее спланировать несколько непредвиденных обстоятельств.И если цель кажется недостижимой, Path проанализирует ваши финансы и подумает, как вы можете ее достичь.

Сколько вы должны добавить на свой сберегательный счет? Когда вам следует выйти на пенсию и сможете ли вы сохранить свой нынешний образ жизни на пенсии? Какой будет ваша чистая стоимость через десять лет? Как долго вы можете позволить себе творческий отпуск? Вы собираетесь купить дом или заплатить за колледж? Path помогает заранее спланировать несколько непредвиденных обстоятельств.И если цель кажется недостижимой, Path проанализирует ваши финансы и подумает, как вы можете ее достичь.

Essential Path — бесплатный личный финансовый консультант без «личного» аспекта. Доступный для мобильных устройств или настольных компьютеров, он делает Wealthfront одним из немногих консультантов в мире роботов-консультантов, предлагающих бесплатное финансовое планирование. Даже если вы не ведете свой основной аккаунт на Wealthfront, Path стоит посмотреть. Если вы все-таки пользуетесь другими сервисами Wealthfront, данные Path интегрируются повсюду.

Расчетный счет

Робо-консультанты уже давно предлагают услуги банковского типа. Wealthfront присоединяется к этой тенденции со своим текущим счетом с высокими процентами. Счет является одним из лучших текущих счетов с высоким процентом для людей, которые хотят получать проценты на все свои деньги и получать деньги на два дня раньше. И вы заработаете немало процентов; на счету впечатляющие 0,10% годовых. Вы можете выбрать индивидуальную учетную запись, совместную учетную запись или траст. Все счета застрахованы FDIC на сумму до 1 миллиона долларов. Это в четыре раза больше страховки, чем предоставляет средний банк.

Wealthfront присоединяется к этой тенденции со своим текущим счетом с высокими процентами. Счет является одним из лучших текущих счетов с высоким процентом для людей, которые хотят получать проценты на все свои деньги и получать деньги на два дня раньше. И вы заработаете немало процентов; на счету впечатляющие 0,10% годовых. Вы можете выбрать индивидуальную учетную запись, совместную учетную запись или траст. Все счета застрахованы FDIC на сумму до 1 миллиона долларов. Это в четыре раза больше страховки, чем предоставляет средний банк.

Wealthfront недавно добавили новую функцию на свои денежные счета в феврале 2021 года.Раньше перевод денег с денежного счета Wealthfront на инвестиционный счет Wealthfront и их фактическое инвестирование занимало некоторое время. Стремясь заставить ваши деньги работать на вас больше, Wealthfront теперь сделал возможным переводить деньги с вашего счета Wealthfront Cash на ваш инвестиционный счет Wealthfront и инвестировать их всего за несколько минут. Это дает вашим деньгам больше времени на рынке, что дает им больше времени для роста.

Счет не облагается комиссией и не взимает комиссию за переводы.Вы можете открыть денежный счет на 1 доллар, что делает его одним из наиболее доступных предложений Wealthfront. Если вы платите и за инвестиционный счет, комиссия не будет применяться к деньгам на вашем денежном счете.

Автопилот

Autopilot — это бесплатная услуга Wealthfront, призванная помочь вам автоматизировать свои сбережения; он должен быть своего рода вашим личным финансовым помощником, так что вам больше не нужно вручную контролировать свои счета и перемещать деньги вокруг себя.

Вы можете настроить эту функцию всего за пару минут: вы выбираете учетную запись, которую будет отслеживать автопилот, а затем определяете максимальную сумму наличных денег, которая вам нужна на счету.А затем, каждый раз, когда этот баланс превышает 100 долларов, Автопилот может автоматически перевести деньги на выбранный вами счет. Таким образом, вы сохраните на каждом счете только ту сумму наличных, которая вам действительно нужна.

Таким образом, вы сохраните на каждом счете только ту сумму наличных, которая вам действительно нужна.

Теперь вы можете получать зарплату на два дня раньше, если организуете прямой перевод на свой денежный счет Wealthfront. Это очень полезно, потому что Autopilot мгновенно отслеживает инвестиционные возможности вашей учетной записи.

Планирование покупателей жилья

Независимо от того, активно ли вы работаете на рынке или думаете о будущем, Wealthfront предоставит вам совет, адаптированный к вашей ситуации при покупке жилья.В разделе «Домашнее планирование» Path выясняется, что вы можете себе позволить, и позволяем скорректировать свои временные рамки. Вы даже можете отправиться на виртуальную охоту за домом прямо на Wealthfront.

Приложение является партнером таких компаний, как Zillow и Redfin. Благодаря этому покупатели могут проверять стоимость дома по всей стране. Если и когда я решу купить дом, мне понадобится такая услуга!

Планирование поездок

Функция «Отгул для путешествий» помогает заранее составить бюджет на отпуск или продленный отпуск. Этот инструмент может быть неоценимым для тех, кто планирует серьезное отсутствие на работе — например, отпуск по уходу за ребенком — или вычеркивает страны из своего списка проводников.

Этот инструмент может быть неоценимым для тех, кто планирует серьезное отсутствие на работе — например, отпуск по уходу за ребенком — или вычеркивает страны из своего списка проводников.

Индивидуальные трансферы

Это почти неслыханное преимущество для мелких инвесторов, и Wealthfront — один из немногих робо-консультантов, предлагающих его. Владельцы счетов, переводящие свои инвестиции с другого брокерского счета, могут со временем переводить свои инвестиции в диверсифицированный портфель, а не продавать все свои активы сразу.

Пенсионные накопления

Неудивительно, что Wealthfront рекомендует своим инвесторам откладывать деньги на пенсию. Вы можете открывать традиционные IRA, SEP и Roth; они также принимают опрокидывание IRA или 401 (k). Даже если вы храните свои пенсионные фонды в другом месте, Path проанализирует ваши расходы и сбережения — а также другие важные данные, включая прогнозируемую инфляцию и социальное обеспечение, — чтобы убедиться, что у вас достаточно денег, когда придет время.

Планирование колледжа

Не пропустите эту функцию, если вы создаете фонд для детского колледжа (начните, когда ребенок еще младенец!) Или самостоятельно копите на школу.

Как и в случае с пенсионным планированием, инструмент Wealthfront College Planning обеспечивает баланс между вашими сбережениями и стоимостью обучения в колледже и корректирует инфляцию.

Выбрав школы, вы можете подключиться к каждому колледжу и университету США через Wealthfront. Они свяжутся с офисом финансовой помощи школы и подсчитают, какой размер помощи вы можете получить.

529 Накопительный план колледжа

Для роботов-консультантов необычно предлагать не облагаемые налогом сбережения в колледже.План Wealthfront 529 предусматривает бесплатную оплату ваших первых 5000 долларов и ежемесячную плату в размере до 0,46% в дальнейшем.

Хотя плата за функцию Wealthfront высока, она невысока по сравнению с ценой 529 в других местах. Wealthfront берет на себя управление счетом и рекомендует цель сбережений. Жители Невады, где расположен план Wealthfront 529, получают бонус в размере 20 000 долларов США, которым можно управлять бесплатно.

Жители Невады, где расположен план Wealthfront 529, получают бонус в размере 20 000 долларов США, которым можно управлять бесплатно.

Одно предостережение относительно плана 529 — вы можете сэкономить деньги, приобретая спонсируемый государством план 529, если ваш штат его предлагает.Многие штаты предоставляют налоговые вычеты или кредиты, если вы вносите взносы в план штата, поэтому сначала посмотрите, возможно ли это. (Если вы не в Неваде, в этом случае номер 529 Wealthfront — это кража.)

Кредитная линия

Как только ваш инвестиционный счет достигнет 25 000 долларов, вы получите право на получение кредитной линии. Вы можете занять до 30% от стоимости вашего счета. Если у вас есть учетная запись Wealthfront, вы имеете на это право; Вам не понадобится дополнительная проверка кредитоспособности, и это не повлияет на ваш кредитный рейтинг.Процентные ставки колеблются в зависимости от рыночной стоимости, начиная с 3,60% плюс федеральная ставка.

Хотя часто вы можете погасить ссуду в удобное для вас время, существует маржинальный риск — вам, возможно, придется погашать ссуду быстрее, если ваша инвестиционная стоимость упадет.

Налоговая уборка

Техника сбора налоговых убытков — это то, что только самые сообразительные из нас должны опробовать дома — это одна из задач, которую я с радостью поручаю робо-консультанту. Сбор налоговых убытков продает любые активы, которые падают в цене.Продажи снижают общие налоговые расходы инвесторов, поскольку налоговые уравнения уравновешивают прибыль и убытки. В долгосрочной перспективе вы получите максимальную прибыль.

Другие стратегии минимизации налогов

Если вы переносите активы в качестве нового клиента, Wealthfront проверяет, совместимы ли новые активы с вашим портфелем. Он удерживает ценные бумаги с краткосрочным приростом капитала до тех пор, пока прибыль не станет долгосрочной.

Налог на прирост капитала может стать большой головной болью для инвесторов. Wealthfront снижает их, последовательно перебалансируя ваш портфель для минимизации продаж, предлагая вариант индексных фондов с более низким оборотом и оптимизируя потенциал как налогооблагаемых, так и пенсионных счетов после уплаты налогов.

Убыток от уплаты налогов на уровне запасов

Доступный для инвесторов со 100 000 долларов и более на налогооблагаемом счете, сбор налоговых убытков на уровне запасов — также известный как прямая индексация — выводит регулярный сбор налоговых убытков на новый уровень. Wealthfront создает для вас индивидуальный индексный фонд, покупая отдельные акции и ETF из фондового индекса США.

Больше акций означает больше возможностей для сбора убытков, а программное обеспечение Wealthfront следит за показателями ваших акций.Количество потенциальных акций увеличивается с размером вашего счета — до 100 акций при минимальной сумме 100 000 долларов, до 500 при минимальной сумме 500 000 долларов и до 1000 при достижении 1 миллиона долларов.

Смарт Бета

Для крупных инвесторов с капиталом не менее 500 000 долларов США Wealthfront предлагает услугу «Smart Beta», которая повысит вашу доходность по сравнению с рыночными индексами. Программа учитывает факторы, влияющие на производительность ваших акций, например волатильность, и делает все возможное для увеличения доходности. Многие роботы-консультанты предлагают Smart Beta или что-то подобное, но прибыль особенно выгодна в сочетании с налоговыми убытками Wealthfront и низкими комиссиями.

Многие роботы-консультанты предлагают Smart Beta или что-то подобное, но прибыль особенно выгодна в сочетании с налоговыми убытками Wealthfront и низкими комиссиями.

Wealthfront объединяет все уровни сбора налоговых убытков в свой план «PassivePlus».

Фонд паритета рисков

Инвесторы с капиталом 100 000 долларов и более могут выбрать паевой фонд с паритетом риска, который стремится к более высокой доходности с поправкой на риск за счет большего воздействия на классы активов. Он использует более высокий коэффициент расходов, чем другие фонды Wealthfront, и добавляет дополнительную годовую плату (которая увеличивает ваши общие сборы примерно на 0).05%). В настоящее время Wealthfront не предлагает эту возможность для пенсионных счетов.

Центр обслуживания клиентов и поддержки

Взаимодействие с клиентами

Wealthfront почти полностью осуществляется в электронном виде. В обширном справочном центре можно найти ответы на часто задаваемые вопросы, а владельцы аккаунтов могут пользоваться телефонной линией с понедельника по пятницу с 10:00 до 20:00 по восточному времени. Но нет функции онлайн-чата или личного советника.

Но нет функции онлайн-чата или личного советника.

По словам соучредителя Энди Рэчлеффа, клиентам нужны полностью цифровые услуги, и они будут платить, чтобы избежать человеческого взаимодействия.Я сам предпочитаю автоматизацию, но мне нравится разговаривать с человеком, если у меня есть вопросы или проблемы. Wealthfront, кажется, предлагает оба варианта, и это приятно.

Дебетовые карты и «Самостоятельные деньги»

В конечном итоге Wealthfront хочет заменить ваш банк. Недавно они добавили дебетовые карты, прямые депозиты с возможностью выплаты до двух дней раньше, а также номера счетов и маршрутов, которые можно использовать для оплаты счетов и друзей. Конечная цель Wealthfront — полностью автоматизировать ваши финансы, связанные с расходами, сбережениями и инвестициями, и заставить все это работать без особых усилий — видение, которое они называют Self-Driving Money ™.После того, как вы напрямую перечислили свою зарплату в Wealthfront и оплатили счета со своего денежного счета, их программное обеспечение оптимизирует каждый оставшийся доллар. Одним нажатием кнопки вы можете позволить Wealthfront автоматически переводить ваши деньги на счета, наиболее подходящие для вашего образа жизни и целей. Идея состоит в том, что Wealthfront обрабатывает все ваши платежи и инвестиции, позволяя своим алгоритмам «управлять» за вас.

Одним нажатием кнопки вы можете позволить Wealthfront автоматически переводить ваши деньги на счета, наиболее подходящие для вашего образа жизни и целей. Идея состоит в том, что Wealthfront обрабатывает все ваши платежи и инвестиции, позволяя своим алгоритмам «управлять» за вас.

Wealthfront недавно запустил Autopilot, свою первую услугу Self-Driving Money ™, которая реализует это более широкое видение.Autopilot — это бесплатный финансовый помощник, который автоматизирует ваш план сбережений, чтобы вы могли избавиться от стресса, связанного с ручным мониторингом счетов и перемещением денег. Если у вас есть учетная запись Wealthfront, вам будет предложено настроить автопилот при открытии приложения.

Их последнее обновление этой функции позволяет автоматически инвестировать излишки наличности на текущий или денежный счет в другие типы счетов, включая IRA Roth, традиционные IRA и 529 сберегательных счетов колледжей. Ранее для перечисления излишков денежных средств были доступны только налогооблагаемые инвестиционные счета и Денежные счета. Технология ищет повторяющиеся переводы, чтобы не поставить вас в затруднительное положение.

Технология ищет повторяющиеся переводы, чтобы не поставить вас в затруднительное положение.

Мой опыт использования Wealthfront

Для меня разделы финансовых консультаций и планирования были самым большим преимуществом Wealthfront. Как и большинство из нас, я преследую несколько целей, включая накопление средств на пенсию, и я рад, что Wealthfront помогает мне не отставать от графика.

Список ETF

Plus Wealthfront с их новыми инвестиционными предложениями впечатляет.

Кому следует использовать Wealthfront

Инвесторы с небольшими остатками на счетах или начинающие инвесторы

Не каждый робот-советник предлагает персонализированное управление портфелем для счетов с балансом в 500 долларов.А новые инвесторы получают пользу от совета экспертов.

Инвесторы с остатками от 100 000 долларов США

На другом конце спектра пользователи Wealthfront с более высоким балансом увеличивают благосостояние и платят меньше налогов с помощью плана PassivePlus.

Пассивные инвесторы

Wealthfront сделает всю работу за вас, используя современную теорию портфеля, поэтому вам не придется выбирать отдельные ценные бумаги или следить за ними.

Установщики ворот

Отдел планирования Wealthfront предназначен для рассмотрения вашей финансовой картины в целом.Функция Path позволяет уравновесить несколько целей экономии, вычислить цифры и помочь вам расставить приоритеты.

Кому не следует использовать Wealthfront?

Активные, практические инвесторы

Инвесторы Wealthfront не выбирают собственные акции. Другой советник может работать лучше, если вы предпочитаете самостоятельно управлять своим портфолио.

Всем, кто хочет финансового консультанта из числа людей

С учетом того, что Wealthfront нацелен на цифровые технологии и планирует дальнейшую автоматизацию, похоже, что в ближайшее время они не будут привлекать консультантов-людей.

Верю в силу сложных процентов. ПОЛАГАТЬ!

Задолженность по студенческому кредиту. Плохие перспективы трудоустройства для недавних выпускников. Застой в заработной плате. Высокая стоимость проживания.

Вы когда-нибудь чувствовали, что когда дело доходит до финансового успеха, колода складывается против вас?

Да, в сегодняшней экономике нелегко быть 20-летним. Но у вас есть одна вещь, которой завидуют ваши родители из поколения бэби-бумеров.

Время!

Если вам меньше 35 лет, у вас есть одно из самых больших преимуществ, когда речь идет о планировании возможной финансовой свободы.

То, сколько вы можете откладывать в месяц, важно, но, как показывают цифры ниже, это число меркнет по сравнению с тем, сколько времени вы можете инвестировать в свой план. Другими словами, чем раньше вы начнете, тем больше у вас будет преимуществ.

Не верите?

Посмотрите на диаграмму ниже, на которой показаны сберегательные стратегии трех вымышленных инвесторов, каждый из которых накопил одинаковую сумму денег в течение 10-летнего периода.

Благодаря невероятной инвестиционной удаче каждый из них стабильно получал одинаковую среднегодовую доходность (7%) до 65 лет. Единственная разница между этими инвесторами — это год, когда они начинают тратить свои средства. Если вы когда-нибудь планируете выйти на пенсию (а кто этого не сделает), вы должны быть поражены результатами.

Данные не врут

Майкл откладывал 1000 долларов в месяц с момента, когда ему исполнилось 25 лет, и до 35 лет. Затем он перестал откладывать сбережения, но оставил свои деньги на своем инвестиционном счете, где они продолжали накапливаться по ставке 7%, пока он не вышел на пенсию в возрасте 65 лет.

Дженнифер сдерживалась и не начинала откладывать до 35 лет. Она откладывала 1000 долларов в месяц с 35-летия до 45 лет. Как и Майкл, она оставила остаток на своем инвестиционном счете, где он продолжал накапливаться в размере 7% до 65 лет.

Сэм не удосужился инвестировать до 45 лет. Тем не менее, он инвестировал 1000 долларов в месяц в течение 10 лет, остановив свои сбережения в возрасте 55 лет. Затем он также оставил свои деньги для накопления по ставке 7% до своего 65-летия.

Майкл, Дженнифер и Сэм сэкономили одинаковую сумму — 120 000 долларов — за 10 лет.

К сожалению для Дженнифер, и тем более для Сэма, их конечное сальдо резко изменилось.

| Экономия | Конечный остаток |

|---|---|

| Майкл | $ 1,444,969 |

| Дженнифер | $ 734 549 |

| Сэм | 373 407 долл. США |

Как я могу сэкономить столько?

Я знаю, о чем некоторые из вас думают. 1000 долларов в месяц — это ужасно много для 25-летнего человека.Я слышу тебя. Это очень много. Но это не так, как вы думаете.

По данным Национального центра статистики образования, средний годовой заработок молодого человека с высшим образованием (в возрасте от 25 до 34 лет) составляет 46 900 долларов. При таком уровне дохода ежегодные инвестиции в размере 12 000 долларов США представляют 25,5% дохода. Это немалый процент от пирога, но это до того, как будут рассмотрены налоговые преимущества пенсионного плана вашего работодателя.

Если ваш работодатель предлагает план 401 (k), 403 (b) или какой-либо другой пенсионный план с льготным налогообложением, деньги, которые вы откладываете, инвестируются до налогообложения.Это означает, что вы не будете платить подоходный налог со своих пенсионных сбережений, пока не заберете деньги при выходе на пенсию (когда ваш доход и, следовательно, ваше налоговое бремя, вероятно, будут ниже).

Что это значит для вас сейчас, в ближайшем настоящем?

Если вы откладываете 12 000 долларов в год по плану 401 (k) вашей компании, вы фактически не теряете эту полную сумму из получаемой на руки зарплаты. Вместо этого, предполагая, что вам будут платить каждые две недели, ваша полученная на руки зарплата будет уменьшаться на 346 долларов, если вы подаете единый налоговый декларант в 25% налоговой категории.

Благодаря силе сложных процентов (инвестиционной магии, которая позволяет инвестиционным доходам получать проценты сами по себе), время — самая мощная переменная, которая есть на стороне молодого инвестора. Конечно, ваши родители из поколения бэби-бумеров могут принести домой гораздо более высокий доход, но если вы начнете сейчас, сумма, которую вам придется откладывать на пенсию, будет значительно ниже.

Конечно, ваши родители из поколения бэби-бумеров могут принести домой гораздо более высокий доход, но если вы начнете сейчас, сумма, которую вам придется откладывать на пенсию, будет значительно ниже.

Почти 350 долларов за период оплаты — это, конечно, не мелочь, но вполне выполнимая задача. Фактически, делайте это в течение 10 лет, и вы можете никогда больше не делать этого.Возможно, вам и не придется.

Для беспрепятственного способа сэкономить деньги рассмотрите такое приложение, как Wealthfront. Wealthfront автоматизирует ваши сбережения и помогает вам легче достигать финансовых целей. Вы даже можете попросить их помочь вам начать создание IRA или другого инвестиционного портфеля и действительно получить эти пенсионные сбережения.

Подробнее:

Как инвестировать деньги: умные способы начать работу

Вложение денег в фондовый рынок — это американцы номер 1, которые создают богатство и откладывают их для долгосрочных целей, таких как выход на пенсию, но при этом выясняют, как лучше всего инвестировать деньги. устрашающе.Это не должно быть так.

Лучший способ вложить деньги: пошаговое руководство

У каждого свое финансовое положение. Лучший способ инвестирования зависит от ваших личных предпочтений, а также от ваших текущих и будущих финансовых обстоятельств. При построении надежного инвестиционного плана важно иметь подробное представление о своих доходах и расходах, активах и обязательствах, обязанностях и целях.

Вот пятиступенчатый процесс, который поможет вам понять, как вложить свои деньги прямо сейчас:

Определите свои финансовые цели, временные рамки и отношение к риску.

Решите, хотите ли вы использовать подход «сделай сам» или «сделай это за меня».

Выберите тип инвестиционного счета, который вы будете использовать (401 (k), IRA, налоговый брокерский счет, образовательный инвестиционный счет).

Выберите, какие инвестиции соответствуют вашей устойчивости к риску (акции, облигации, паевые инвестиционные фонды, недвижимость).

А вот подробности о том, как сразу же правильно заставить свои деньги работать.

1.Дайте своим деньгам цель

Определение того, как инвестировать деньги, начинается с определения ваших инвестиционных целей, когда вам нужно или вы хотите их достичь, и вашего уровня комфорта с риском для каждой цели.

Долгосрочные цели: Универсальной целью часто является выход на пенсию, но у вас могут быть и другие цели: хотите ли вы внести первоначальный взнос за обучение на дому или в колледже? Купить загородный дом своей мечты или отправиться в юбилейное путешествие через 10 лет?

Краткосрочные цели: это каникулы в следующем году, дом, который вы хотите купить в следующем году, чрезвычайный фонд или ваша рождественская копилка.

В этом посте мы уделяем большое внимание долгосрочным целям. Мы также коснемся того, как инвестировать без какой-либо конкретной цели. В конце концов, цель приумножить свои деньги сама по себе прекрасная цель.

2. Решите, какую помощь вы хотите получить.

Когда вы узнаете свои цели, вы сможете подробно изучить способы инвестирования (от выбора типа счета до лучшего места для открытия счета и выбора инструментов для инвестирования) . Но если вариант «сделай сам» не похож на вашу чашку чая, не беспокойтесь.

Многие вкладчики предпочитают, чтобы кто-нибудь вкладывал за них свои деньги. И хотя раньше это было дорогое предложение, в настоящее время оно вполне доступно — даже дешево! — нанять профессиональную помощь благодаря появлению автоматизированных сервисов управления портфелем, известных как робо-консультанты.

Эти онлайн-консультанты используют компьютерные алгоритмы и передовое программное обеспечение для создания инвестиционного портфеля клиента и управления им, предлагая все, от автоматической перебалансировки до оптимизации налогообложения и даже доступа к человеческой помощи, когда это необходимо.

Если вы предпочитаете делать это сами, давайте продолжим.

Реклама

| Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакцией. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой.Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. | Рейтинг NerdWallet Рейтинги NerdWallet определяются нашей редакционной группой. Формула подсчета очков для онлайн-брокеров и робо-консультантов учитывает более 15 факторов, включая комиссию и минимальные суммы, инвестиционный выбор, поддержку клиентов и возможности мобильных приложений. |

3.Выберите инвестиционный счет

Для покупки большинства видов акций и облигаций вам понадобится инвестиционный счет. Так же, как существует несколько банковских счетов для различных целей — чековые, сберегательные, денежный рынок, депозитные сертификаты, — существует и несколько инвестиционных счетов, о которых следует знать.

Некоторые учетные записи предлагают налоговые льготы, если вы инвестируете с определенной целью, например, для выхода на пенсию. Имейте в виду, что вы можете подвергнуться налогообложению или штрафу, если вы заберете деньги раньше срока или по причине, не соответствующей критериям правил плана.Другие учетные записи являются универсальными и должны использоваться для целей, не связанных с выходом на пенсию — дома для отпуска вашей мечты, лодки или ремонта дома в будущем.

Вот список некоторых из самых популярных инвестиционных счетов:

Если вы инвестируете на пенсию:

401 (k): у вас уже может быть 401 (k), который предлагают многие работодателей и берет взносы прямо с вашей зарплаты. Многие компании будут соответствовать вашим взносам до определенного предела — если ваш, вы должны внести по крайней мере достаточно, чтобы заработать этот взнос, прежде чем вкладывать средства в другое место.

Традиционный или Roth IRA: если вы уже вносите вклад в 401 (k) или у вас его нет, вы можете открыть индивидуальный пенсионный счет. В традиционном IRA ваши взносы не облагаются налогом, но выплаты при выходе на пенсию облагаются налогом как обычный доход. Roth IRA является двоюродным братом традиционной версии с противоположным налоговым режимом: взносы делаются после уплаты налогов, но деньги растут без налогов, а выплаты при выходе на пенсию не облагаются налогом. Существуют также пенсионные счета, специально предназначенные для самозанятых людей.

Если вы инвестируете с другой целью:

Налогооблагаемый счет. Эти гибкие инвестиционные счета, которые иногда называют невыполненными или неквалифицированными счетами, не предназначены для каких-либо конкретных целей. В отличие от пенсионных счетов, здесь нет правил по суммам взносов, и вы можете снять деньги в любое время. Эти счета не имеют особых налоговых преимуществ. Если вы откладываете на пенсию и исчерпали все вышеперечисленные возможности, вы можете продолжать откладывать на налогооблагаемом счете.

Сберегательные счета колледжа. Как и пенсионные счета, они предлагают налоговые льготы для сбережений на учебу в колледже. Счет 529 и образовательный сберегательный счет Coverdell обычно используются для сбережений в колледже.

За исключением 401 (k), который предлагается через вашего работодателя, вы можете открыть эти счета у онлайн-брокера.

4. Откройте свою учетную запись

Теперь, когда вы знаете, какой тип учетной записи вам нужен, вам нужно выбрать поставщика учетной записи.Есть два основных варианта:

Онлайн-брокер позволит вам самостоятельно управлять своим счетом, покупая и продавая различные инвестиции, включая акции, облигации, фонды и более сложные инструменты. Счет у онлайн-брокера — хороший выбор для инвесторов, которым нужен большой выбор вариантов инвестирования или которые предпочитают практично управлять счетом. Вот как открыть брокерский счет.

Робо-консультант в компании по управлению портфелем, которая использует компьютеры для выполнения большей части работы за вас, создавая и управляя портфелем на основе вашей устойчивости к риску и цели.Вы будете платить годовой сбор за управление услугой, обычно от 0,25% до 0,50%. Робо-консультанты часто используют фонды, поэтому они, как правило, не лучший выбор, если вас интересуют отдельные акции или облигации. Но они могут быть идеальными для инвесторов, предпочитающих держаться подальше.

Не волнуйтесь, если вы только начинаете. Часто можно открыть счет без начального депозита. (См. Наш список лучших брокеров для начинающих инвесторов.) Конечно, вы не инвестируете, пока действительно не добавите деньги на счет, что вы захотите делать регулярно для достижения наилучших результатов.Вы можете настроить автоматические переводы со своего текущего счета на свой инвестиционный счет или даже напрямую со своей зарплаты, если это разрешено вашим работодателем.

5. Выберите инвестиции, которые соответствуют вашей толерантности к риску

Чтобы понять, как инвестировать деньги, нужно спросить, куда вы должны инвестировать деньги (см. Наш полный список лучших инвестиций для любого возраста и любого дохода). Ответ будет зависеть от ваших целей и готовности пойти на больший риск в обмен на более высокие потенциальные инвестиционные выгоды.Общие инвестиции включают:

Акции: отдельные акции (доли владения) компаний, стоимость которых, по вашему мнению, возрастет.

Облигации: Облигации позволяют компании или правительству занимать ваши деньги для финансирования проекта или рефинансирования другого долга. Облигации считаются инвестициями с фиксированным доходом и обычно приносят инвесторам регулярные выплаты процентов. Затем основная сумма возвращается в установленный срок погашения. (Подробнее о том, как работают облигации.)

Паевые инвестиционные фонды: Вложение ваших денег в фонды, такие как паевые инвестиционные фонды, индексные фонды или биржевые фонды (ETF), позволяет вам покупать много акций, облигаций или других инвестиций по цене. однажды.Паевые инвестиционные фонды обеспечивают мгновенную диверсификацию, объединяя деньги инвесторов и используя их для покупки корзины инвестиций, которые соответствуют заявленной цели фонда. Средства могут активно управляться, когда профессиональный менеджер выбирает используемые инвестиции, или они могут отслеживать индекс. Например, индексный фонд Standard & Poor’s 500 будет содержать 500 крупнейших компаний США.

Недвижимость: Недвижимость — это способ диверсифицировать ваш инвестиционный портфель, выходящий за рамки традиционного сочетания акций и облигаций.Это не обязательно означает покупку дома или становление арендодателем — вы можете инвестировать в REIT, которые похожи на паевые инвестиционные фонды для недвижимости, или через онлайн-платформы для инвестирования в недвижимость, которые объединяют деньги инвесторов.

Для роста инвестируйте в акции и фонды акций

Если у вас высокая толерантность к риску и вы можете переносить волатильность, вам понадобится портфель, который в основном состоит из акций или фондов акций. Если у вас низкая толерантность к риску, вам понадобится портфель, в котором будет больше облигаций, поскольку они, как правило, более стабильны и менее волатильны.Ваши цели также важны при формировании вашего портфолио. Для долгосрочных целей ваш портфель может быть более агрессивным и брать на себя больше рисков, что может привести к более высокой доходности, поэтому вы, вероятно, захотите владеть больше акциями, чем облигациями.

Какой бы путь вы ни выбрали, лучший способ достичь ваших долгосрочных финансовых целей и минимизировать риски — это распределить деньги между различными типами активов. Это называется распределением активов. Затем в рамках каждого класса активов вы также захотите диверсифицировать несколько инвестиций.

Распределение активов важно, потому что разные классы активов — акции, облигации, ETF, паевые инвестиционные фонды, недвижимость — по-разному реагируют на рынок. Когда один наверху, другой может быть внизу. Таким образом, выбор правильного сочетания поможет вашему портфелю на пути к изменению рынков на пути к достижению ваших целей.

Диверсификация означает владение рядом активов в различных отраслях, размерах компаний и географических регионах. Это как подмножество распределения активов.

Создание диверсифицированного портфеля отдельных акций и облигаций требует времени и опыта, поэтому большинство инвесторов извлекают выгоду из вложения фондов. Индексные фонды и ETF, как правило, недороги и просты в управлении, поскольку для создания адекватной диверсификации может потребоваться всего четыре или пять фондов.

Насколько я понимаю в финансовом отношении?Наша дорожная карта инвестиционной стратегии может помочь вам в инвестировании. |

Дополнительные ресурсы

Теперь вы знаете основы инвестирования и у вас есть деньги, которые вы хотите вложить.Чувствуете, что вам нужна дополнительная информация? Приведенные ниже посты глубже погружаются в то, что мы обсуждали выше.

10 стратегий для быстрой прибыли

Ищете способ быстро окупить свои инвестиции? Даже в условиях спада экономики есть вещи, которые вы можете сделать, чтобы ваши деньги выросли. Вот 10 стратегий, которые вы можете использовать, прямо из новой книги «Быстрая прибыль в тяжелые времена».

Ниже приводится отрывок из книги Джордана Э.

Быстрая прибыль в тяжелые времена: 10 секретных стратегий, которые сделают вас богатым в условиях подъема или спада экономики

Goodman

Опубликовано Business Plus, январь 2008 г.

$ 23,99US / 27,99 $ CAN

978-0-446-58156-1

Copyright © 2008 Jordan E. Goodman

Быстрая прибыль в тяжелые времена научит вас всему, что вам нужно знать, и предоставит вам конкретные ресурсы (веб-сайты, бесплатные номера и т. Д.) Для реализации следующих 10 стратегий:

1. Инвестируйте в налоговые залоги

Покупайте залоговые права, наложенные на недвижимость муниципалитетами, потому что владельцы не уплатили налоги на недвижимость.Затем, когда владельцы недвижимости платят то, что они должны муниципалитетам, получают не только возврат своей основной суммы, но и процентную ставку пени, установленную муниципалитетом, обычно в диапазоне от 8% до 25%. Если владелец недвижимости полностью не выполняет свои обязательства, вступите во владение недвижимостью за долю от ее реальной стоимости: сумму уже уплаченных вами налогов. Затем вы можете продать недвижимость, даже немного ниже ее рыночной стоимости, с огромной прибылью.

2. Покупайте недвижимость по цене ниже рыночной

Выявите продавцов недвижимости, которые готовы согласиться на цену ниже рыночной по разным причинам.Затем сразу же перепродайте недвижимость с прибылью, отремонтируйте ее, сдавайте в аренду или даже живите в ней самостоятельно, и все это со встроенной финансовой подушкой, поскольку вы приобрели недвижимость по гораздо меньшей цене, чем она действительно стоит.

3. Инвестируйте в доходные трасты и товарищества с ограниченной ответственностью

Получайте высокую доходность от 8% до 13%, инвестируя в трасты, которые добывают или транспортируют природные ресурсы, такие как нефть, газ, уголь или древесина. Такие трасты передают большую часть своих доходов напрямую инвесторам в виде ежемесячных дивидендов.В зависимости от траста или MLP, некоторые распределения могут считаться безналоговым возвратом капитала, что еще больше повысит вашу доходность после уплаты налогов.

4. Инвестируйте в высокодоходные акции

Инвестируйте в акции со стабильным бизнесом, который выплачивает дивидендную доходность от 5% до 15% или более. Некоторые отрасли, предлагающие такую высокую доходность, включают электроэнергетику, нефтяные танкеры и инвестиционные фонды в сфере недвижимости, а также несколько закрытых паевых инвестиционных фондов с широкой базой. Это способ сделать ваш капитал составным с очень небольшим риском, когда вы реинвестируете дивиденды, или увеличить доход, на который вы живете, если вы возьмете дивиденды наличными.

5. Зарегистрируйтесь в планах реинвестирования дивидендов

Инвестируйте в компании, предлагающие планы реинвестирования дивидендов, известные как DRIPS, которые позволяют использовать дивиденды для покупки акций напрямую и, таким образом, в обход брокерских комиссий. Автоматически реинвестируйте дивиденды обратно в дальнейшие покупки акций, тем самым со временем увеличивая активы вашего портфеля. Некоторые компании предлагают DRIPS со скидкой, что означает, что вы получаете дополнительный бонус от 2% до 5% каждый раз, когда реинвестируете дивиденды, что еще больше увеличивает вашу прибыль без каких-либо дополнительных затрат для вас.Таким образом, если вы получите дивиденды на 100 долларов, вы получите акции на 105 долларов при подписке на программу DRIP со скидкой 5%.

6. Покупайте высокодоходные облигации

Покупайте облигации компаний, муниципалитетов или иностранных правительств индивидуально или через открытые и закрытые фонды, которые выплачивают доходность от 5% до 12%. В дополнение к высокой процентной ставке вы получите возврат своей основной суммы при наступлении срока погашения облигации. На сегодняшнем рынке доступно множество типов гибридных облигаций с запоминающимися названиями, такими как STRIDES, ELKS, MITTS и HITS, которые предлагают гарантированный возврат основной суммы, высокую доходность и потенциальные бонусы в зависимости от того, как работают базовые инструменты.

7. Используйте опционы пут и колл

Вместо того, чтобы покупать и продавать реальные акции или фондовые индексы, вы можете за небольшую часть стоимости торговать правами на покупку и продажу этих акций или фондовых индексов по определенным ценам в течение определенного периода. времени до двух лет в будущее. Эта форма торговли с использованием заемных средств позволяет получить гораздо большую прибыль, но также сопряжена с риском гораздо больших потерь, чем при обычном инвестировании в акции. Поэтому крайне важно следовать осторожным стратегиям, ограничивающим риск при оптимизации прибыли.

8. Прибыль от торговли иностранной валютой

Торгуйте одной валютой против другой, ожидая, что купленная вами валюта вырастет в цене по сравнению с той, которую вы продали. Это удобный способ получить прибыль от падения курса доллара США по отношению к большинству основных иностранных валют.

9. Инвестируйте и брокерские возможности движения денежных средств

Определите людей и / или компании, желающие продать будущую дебиторскую задолженность со значительной скидкой в обмен на наличные деньги.Затем либо купите платежи самостоятельно, либо выступите в качестве брокера для третьей стороны, обычно крупной финансовой компании, которая предоставляет средства. Например, вы можете выступать посредником или покупать денежные потоки у победителей лотереи, выигравших судебный процесс, закладные или возмещение, причитающееся врачу, от страховых компаний или Medicare.

10. Настройте стратегии пассивного дохода

Создайте какую-то систему, которая требует минимального постоянного управления, но продолжает приносить значительный денежный поток в далеком будущем.Вот несколько примеров:

- размещение торговых автоматов в местах с высокой посещаемостью для получения пассивного дохода всякий раз, когда клиенты совершают покупки

- размещение банкоматов или торговых точек (кредитные / дебетовые / считывание карт) в местах с большим объемом продаж для получения небольших комиссионных, выплачиваемых продавцами всякий раз, когда клиенты используют банкоматы

- Покупайте качественные таймшеры в желаемых местах и в желаемое время года и сдавайте их в аренду через Интернет, чтобы получать значительный доход от аренды

Авторские права © 2008 Jordan E.Гудман

Закажите быструю прибыль в тяжелые времена: 10 секретных стратегий, которые помогут вам разбогатеть в условиях подъема или спада экономики от Amazon.com

Об авторе

Джордан Э. Гудман — бывший журналист журнала Money и автор нескольких бестселлеров, в том числе Книга «Деньги для всех» , Словарь финансовых и инвестиционных терминов и Master Your Money Type . Он предоставляет финансовые консультации миллионам людей каждый месяц, регулярно выступая по радио и телешоу, а также через свои семинары для корпоративной, ассоциативной и университетской аудитории.Он был постоянным автором новостей NBC News at Sunrise, The Marketplace Morning Report на Public Radio и многих других шоу. Он ведет популярный веб-сайт финансовых ресурсов www.moneyanswers.com и ведет шоу «Деньги Ответы» в радиосети VoiceAmerica на www.voiceamerica.com. Вы можете узнать больше об этой книге на сайте www.fastprofitsinhardtimes.com.

способов инвестировать деньги: понимание вашего инвестиционного выбора

Для получения текущего проспекта денежного рынка или паевых инвестиционных фондов обязательно запросите проспект и / или сводный проспект у вашего брокера или у фондовой компании и внимательно прочтите его.Перед инвестированием внимательно обдумайте инвестиционные цели, риски, а также сборы и расходы фонда. Эту и другую информацию можно найти в проспекте эмиссии фонда и / или, если таковой имеется, в кратком проспекте эмиссии. Перед инвестированием внимательно прочтите проспект эмиссии. Инвестиции в фонды не застрахованы и не гарантированы Федеральной корпорацией страхования депозитов или любым другим государственным учреждением. Хотя фонды денежного рынка стремятся сохранить стоимость ваших инвестиций на уровне 1 доллар за акцию, инвестируя в фонды, можно потерять деньги.

Инвестирование связано с потенциальным риском, включая потерю основной суммы долга.

Этот материал не принимает во внимание ваши конкретные инвестиционные цели, финансовое положение или потребности и не предназначен в качестве рекомендации, предложения или ходатайства о покупке или продаже какой-либо ценной бумаги, финансового инструмента или стратегии.

Прежде чем действовать в соответствии с какой-либо информацией, содержащейся в этом материале, вам следует подумать, подходит ли она для ваших конкретных обстоятельств, и, при необходимости, обратиться за профессиональной консультацией.Любые мнения, выраженные в данном документе, являются добросовестными, могут быть изменены без предварительного уведомления и верны только на указанную дату их публикации.

Распределение активов, диверсификация и ребалансировка не обеспечивают прибыль и не защищают от убытков на падающих рынках.

Инвестиционные продукты:

Не являются FDIC застрахованы | Не являются Гарантировано банком | Может потерять 68 900 Bank of America и его филиалы не предоставляют юридических, налоговых или бухгалтерских консультаций.Перед принятием каких-либо финансовых решений вам следует проконсультироваться со своим юридическим и / или налоговым консультантом.10 лучших способов приумножить ваши деньгиРаскрытие информации о рекламе Эта статья / сообщение содержит ссылки на продукты или услуги от одного или нескольких наших рекламодателей или партнеров. Мы можем получить компенсацию, когда вы переходите по ссылкам на эти продукты или услуги. Если вы обнаружите у себя лишние 50 000 долларов, что бы вы с ними сделали? Если можете, вложите эти деньги в свое будущее.Вы можете инвестировать в акции и биржевые фонды или использовать их для улучшения своего текущего финансового положения. Доступно множество вариантов. Читайте дальше, чтобы узнать, как инвестировать 50 000 долларов. Помните, прежде чем инвестировать 50 000 долларовПрежде чем инвестировать 50 000 долларов, сделайте шаг назад и оцените свое финансовое положение. Столкнулись ли вы с какими-либо текущими насущными финансовыми проблемами? Прежде чем вкладывать деньги, необходимо убедиться, что с финансами все в порядке. Давайте рассмотрим несколько шагов, которые вам следует сделать, прежде чем вы начнете инвестировать. Получите чрезвычайный фондФинансовые консультанты рекомендуют иметь чрезвычайный фонд в размере от трех до шести месяцев расходов на жизнь, отложенный на случай потери работы или других финансовых потрясений в нашей жизни. Вложите эти деньги в безопасное место и ликвидное средство , например, в фонд или счет денежного рынка, сберегательный счет или другое безопасное ликвидное средство. Держите эти деньги доступными на тот момент, когда они вам понадобятся, и не рискуйте ими. Эксперты рекомендуют хранить приличную сумму вашего чрезвычайного фонда на высокодоходном сберегательном счете, таком как тот, который предлагает Wealthfront Cash . Выплата долгаЕсли у вас есть долг, который вы погашаете постепенно, использует часть или все 50 000 долларов для выплаты долга , особенно если по долгу относительно высокая процентная ставка. Например, если у вас есть задолженность по кредитной карте на сумму 30 000 долларов с процентной ставкой 20%, выплата этого долга по существу дает 20% -ный возврат ваших денег. Это также обеспечивает финансовую свободу в будущем для финансирования других финансовых целей вместо выплаты долга. Определите свои цели и толерантность к рискуСитуация каждого инвестора индивидуальна.Прежде чем решить, как инвестировать 50 тысяч, честно взглянет на свои цели и устойчивость к риску. Примите во внимание ваш возраст, сумму, которую вы уже инвестировали, и наличие у вас достаточного фонда на случай чрезвычайных ситуаций, а также множество других факторов.