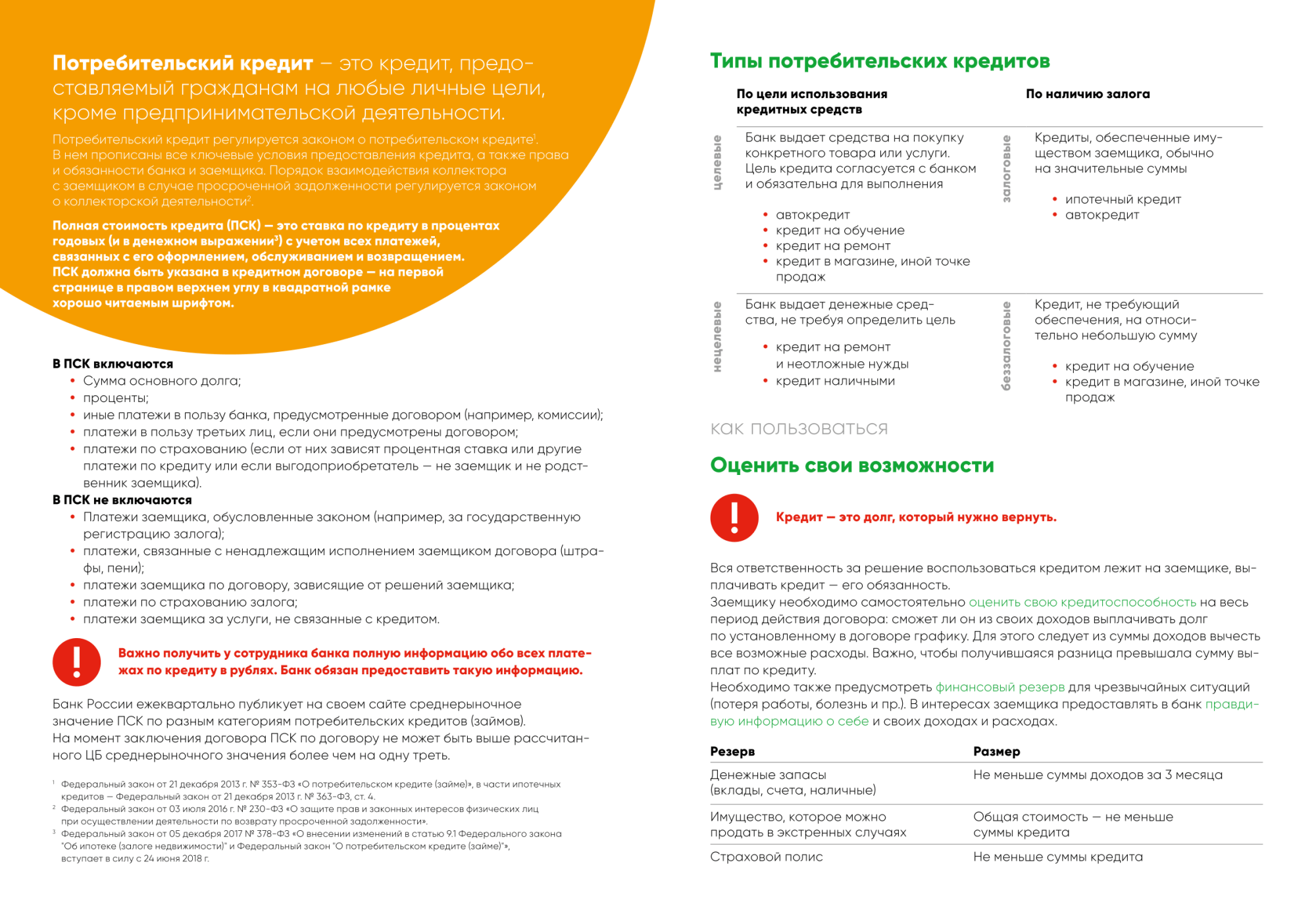

|

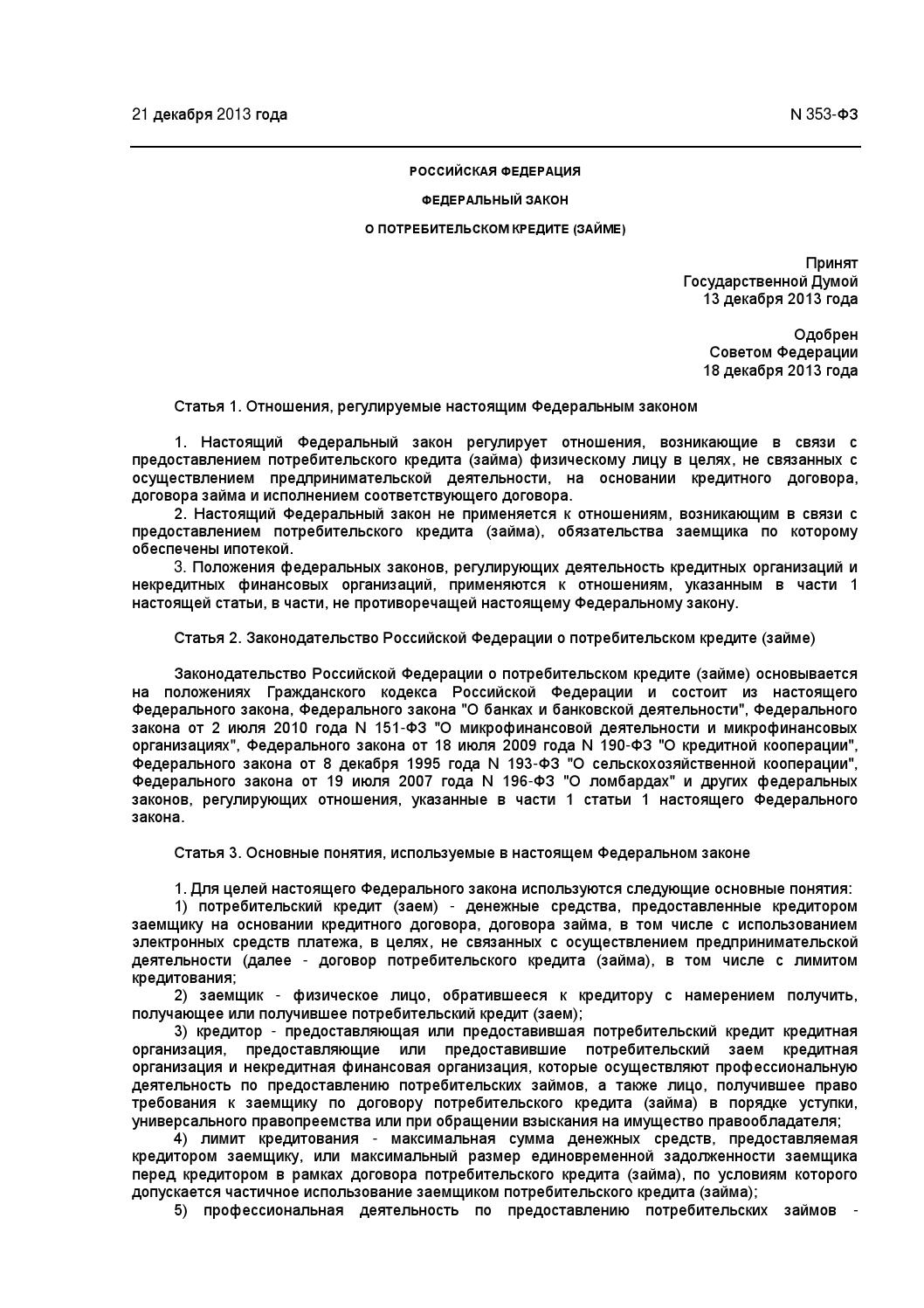

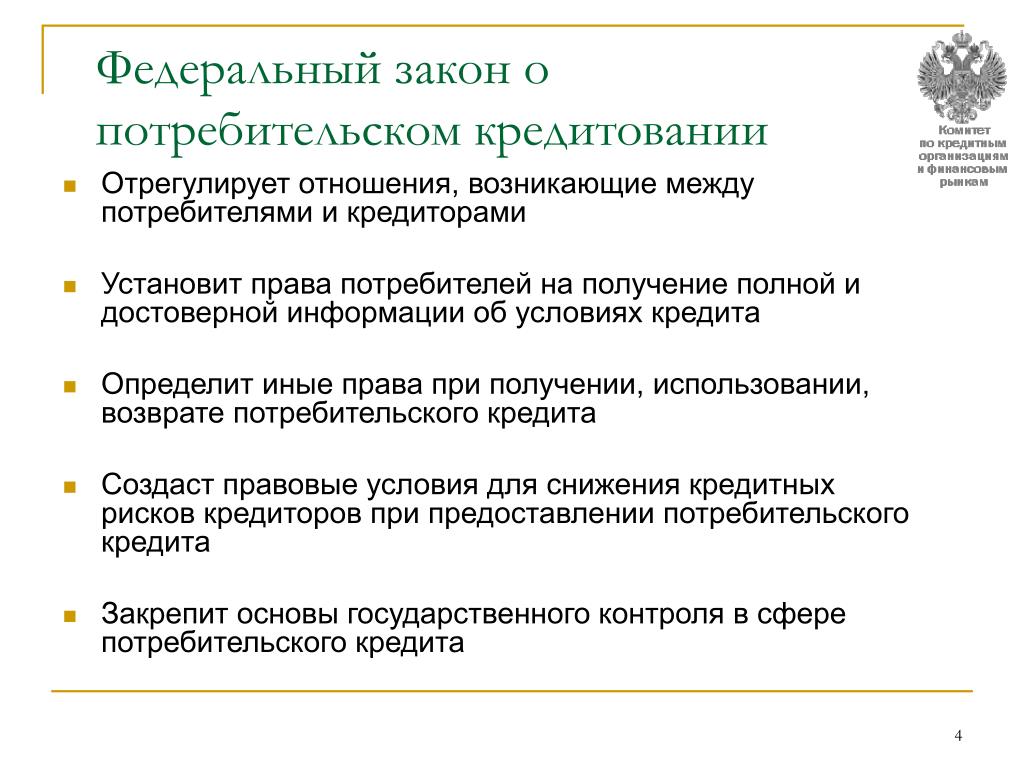

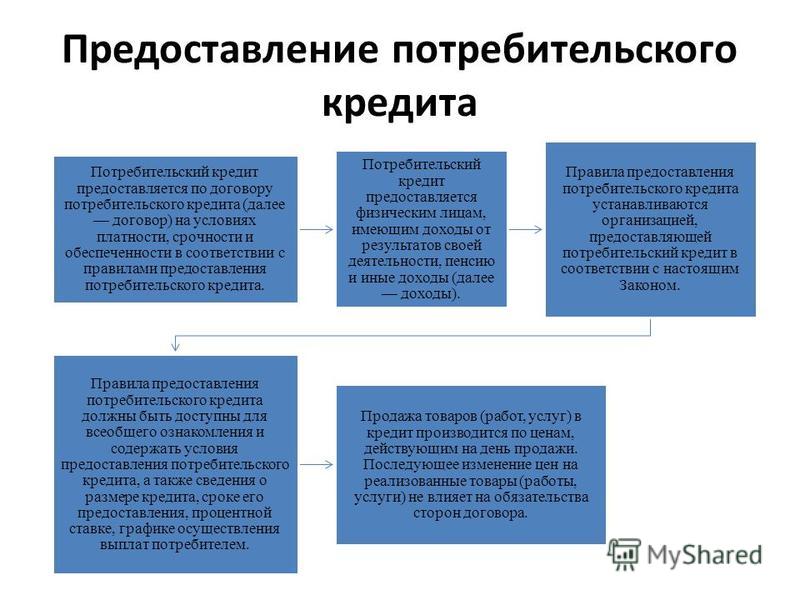

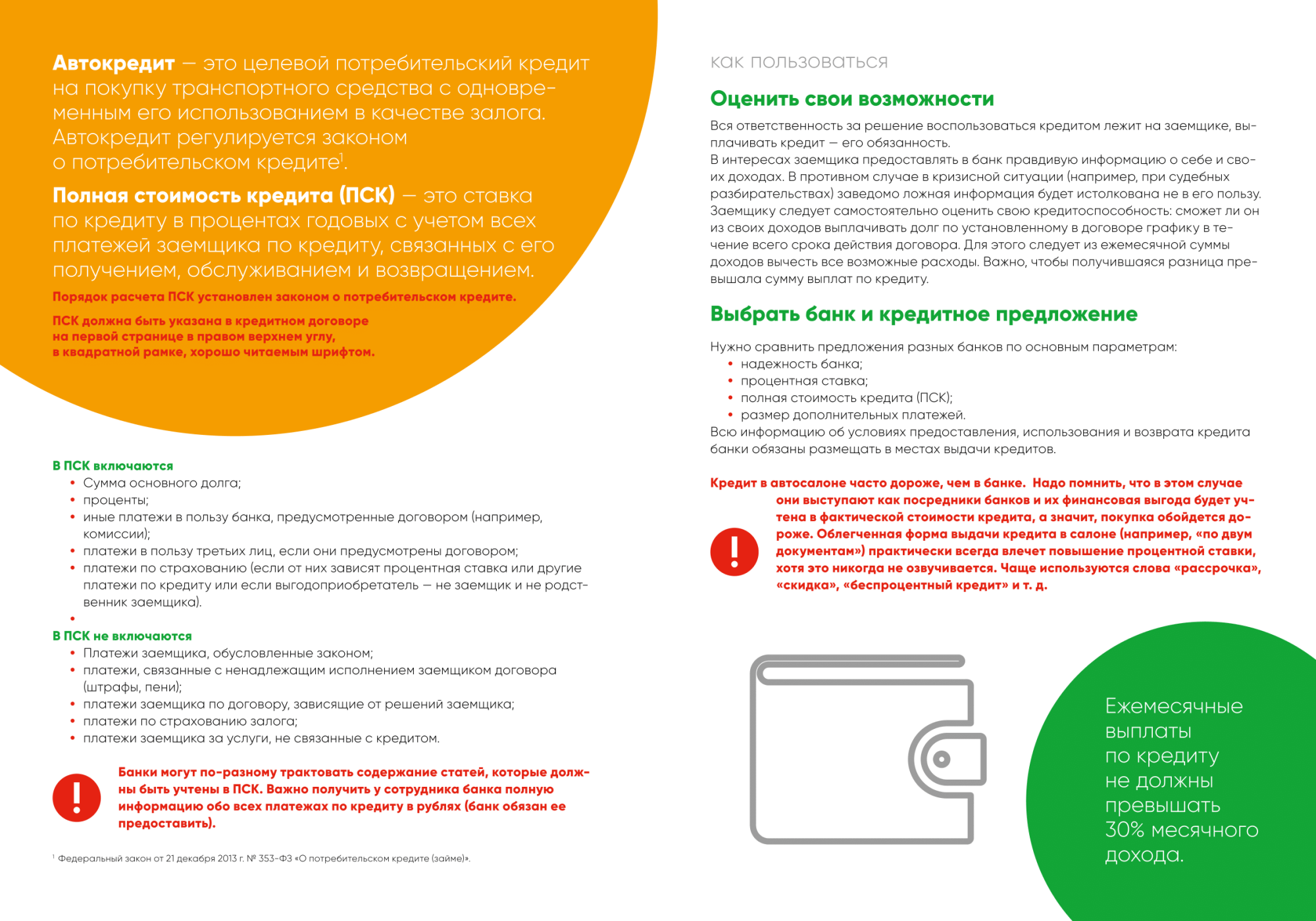

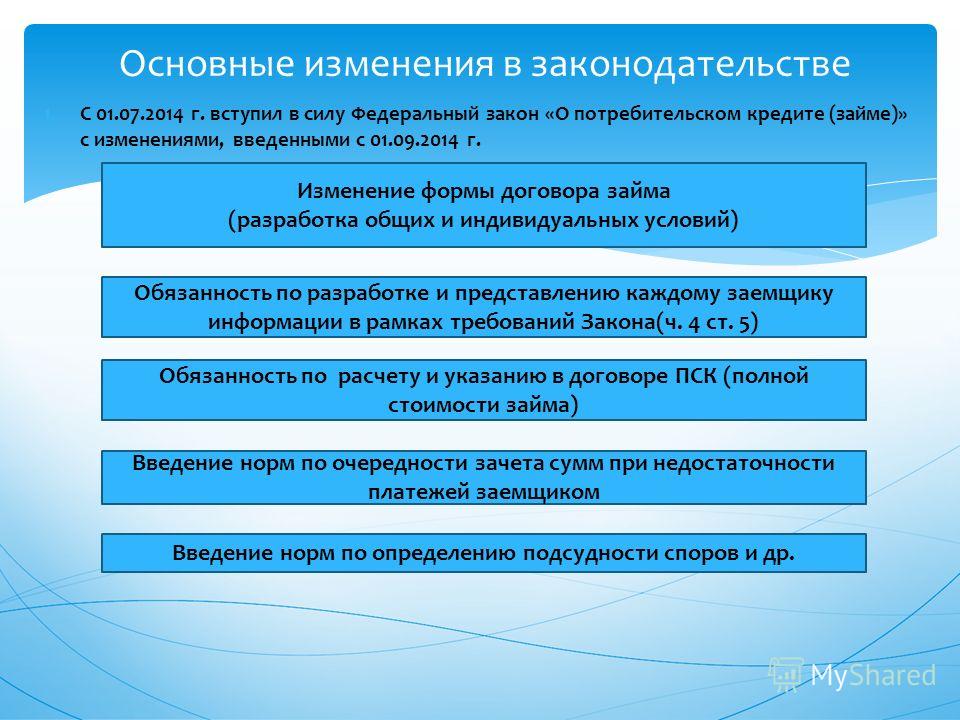

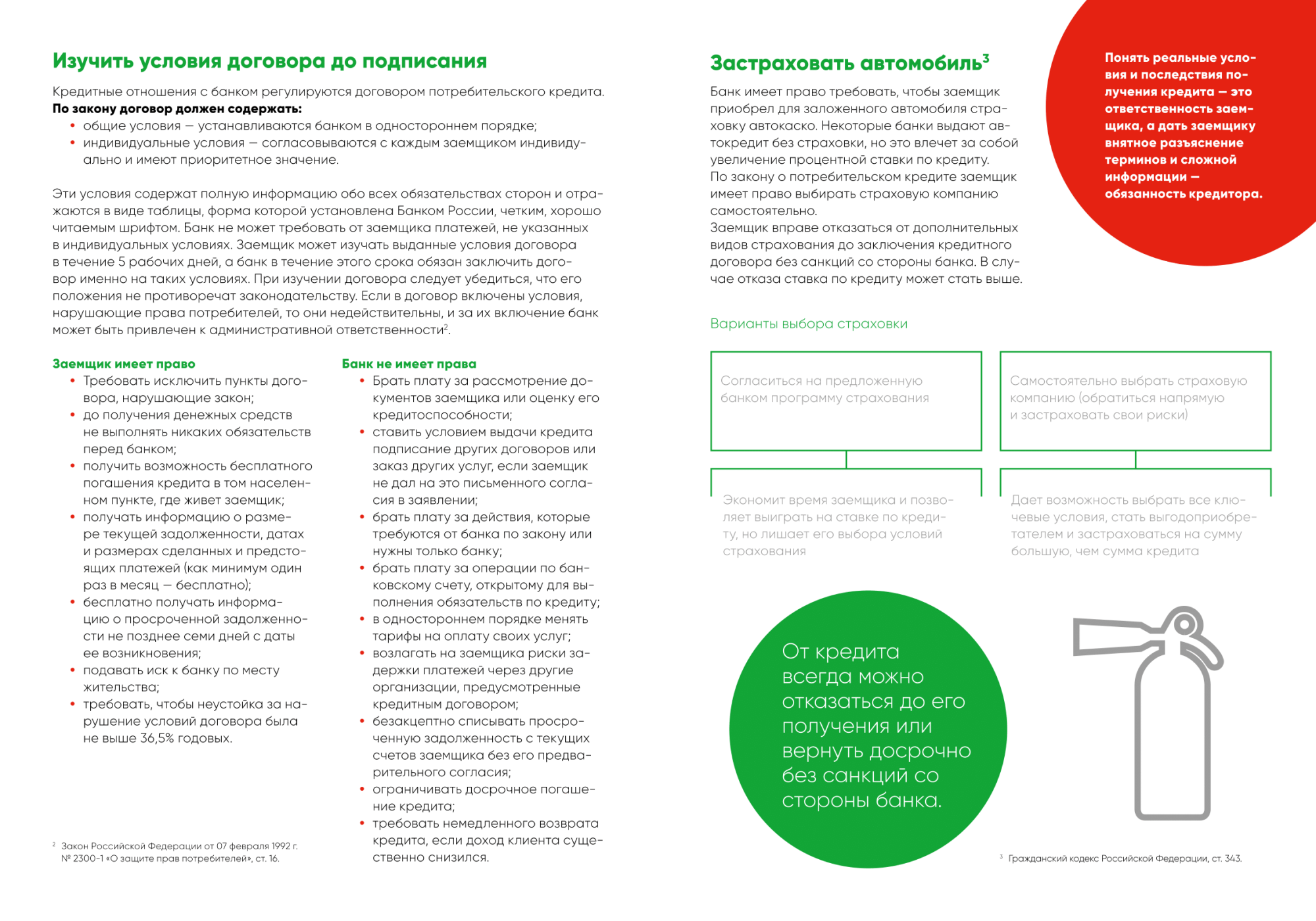

Отношения, возникающие в связи с предоставлением потребительского кредита (займа) физическому лицу в целях, не связанных с осуществлением предпринимательской деятельности, на основании кредитного договора, договора займа и исполнением соответствующего договора регулируются Федеральным законом от 21.12.2013г. № 353-ФЗ «О потребительском кредите (займе)» (далее — Федеральный закон № 353-ФЗ).

Согласно ст. 5 Федерального закона № 353-ФЗ договор потребительского кредита (займа) состоит из общих условий (устанавливаются кредитором в одностороннем порядке в целях многократного применения) и индивидуальных условий (согласовываются кредитором и заемщиком индивидуально). Договор потребительского кредита (займа) может содержать элементы других договоров (смешанный договор), если это не противоречит Федеральному закону № 353-ФЗ.

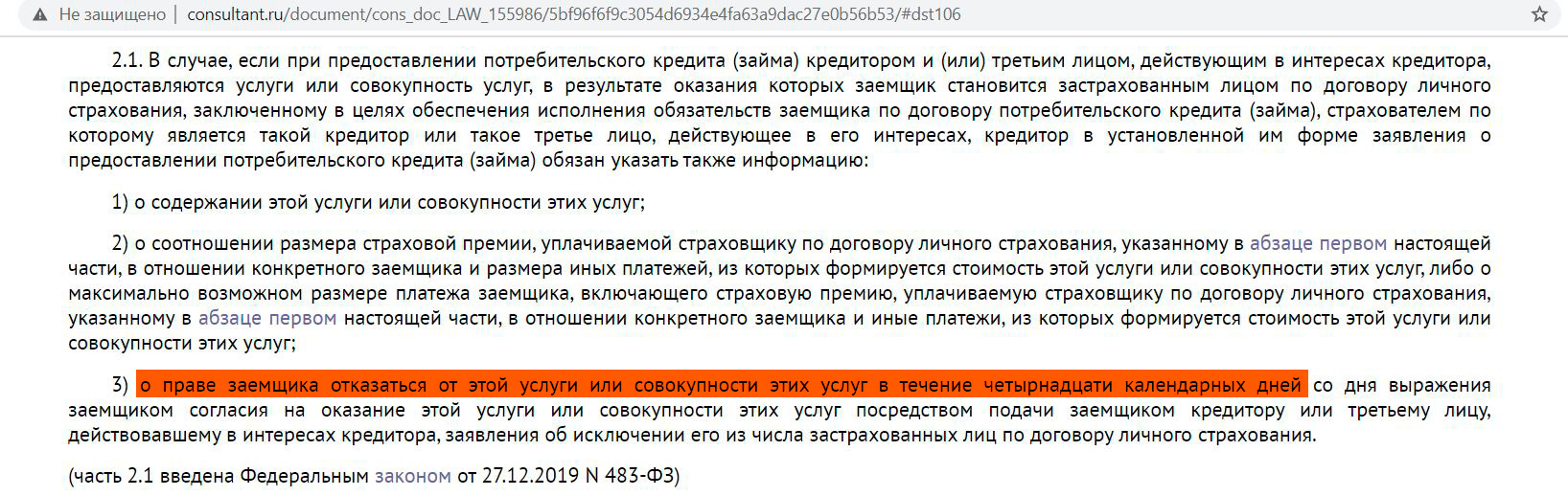

На основании ч. 1 ст. 5 Федерального закона № 353-ФЗ условия об обязанности заемщика заключить другие договоры либо пользоваться услугами кредитора или третьих лиц за плату в целях заключения договора потребительского кредита (займа) или его исполнения включаются в индивидуальные условия договора потребительского кредита (займа) только при условии, что заемщик выразил в письменной форме свое согласие на заключение такого договора и (или) на оказание такой услуги в заявлении о предоставлении потребительского кредита (займа).

В силу ч. 19 ст. 5 Федерального закона № 353-ФЗ не допускается взимание кредитором вознаграждения за исполнение обязанностей, возложенных на него нормативными правовыми актами Российской Федерации, а также за услуги, оказывая которые кредитор действует исключительно в собственных интересах и в результате предоставления которых не создается отдельное имущественное благо для заемщика.

В соответствии с ч. 2 ст. 7 Федерального закона № 353-ФЗ, если при предоставлении потребительского кредита (займа) заемщику за отдельную плату предлагаются дополнительные услуги, оказываемые кредитором и (или) третьими лицами, включая страхование жизни и (или) здоровья заемщика в пользу кредитора, а также иного страхового интереса заемщика, должно быть оформлено заявление о предоставлении потребительского кредита (займа) по установленной кредитором форме, содержащее согласие заемщика на оказание ему таких услуг, в том числе на заключение иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

На основании ч. 10 ст. 7 Федерального закона № 353-ФЗ при заключении договора потребительского кредита (займа) кредитор в целях обеспечения исполнения обязательств по договору вправе потребовать от заемщика застраховать за свой счет от рисков утраты и повреждения заложенное имущество на сумму, не превышающую размера обеспеченного залогом требования, а также застраховать иной страховой интерес заемщика. Кредитор обязан предоставить заемщику потребительский кредит (заем) на тех же (сумма, срок возврата потребительского кредита (займа) и процентная ставка) условиях в случае, если заемщик самостоятельно застраховал свою жизнь, здоровье или иной страховой интерес в пользу кредитора у страховщика, соответствующего критериям, установленным кредитором в соответствии с требованиями законодательства Российской Федерации.

Согласно ч. 11 ст. 7 Федерального закона № 353-ФЗ в договоре потребительского кредита (займа), предусматривающем обязательное заключение заемщиком договора страхования, может быть предусмотрено, что в случае невыполнения заемщиком обязанности по страхованию свыше тридцати календарных дней кредитор вправе принять решение об увеличении размера процентной ставки по выданному потребительскому кредиту (займу) до уровня процентной ставки, действовавшей на момент заключения договора потребительского кредита (займа) по договорам потребительского кредита (займа) на сопоставимых (сумма, срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования, но не выше процентной ставки по таким договорам потребительского кредита (займа), действовавшей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

В силу ч. 7 ст. 7 Федерального закона № 353-ФЗ заемщик вправе сообщить кредитору о своем согласии на получение потребительского кредита (займа) на условиях, указанных в индивидуальных условиях договора потребительского кредита (займа), в течение пяти рабочих дней со дня предоставления заемщику индивидуальных условий договора, если больший срок не установлен кредитором. По требованию заемщика в течение указанного срока кредитор бесплатно предоставляет ему общие условия договора потребительского кредита (займа) соответствующего вида.

В силу ст. 16 Федерального закона № 353-ФЗ надзор за соблюдением кредитными организациями и некредитными финансовыми организациями требований Федерального закона № 353-ФЗ осуществляет Банк России.

Консультацию по вопросам защиты прав потребителей можно получить

|

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа).

Кредитор в заявлении о предоставлении потребительского кредита (займа) обязан указать стоимость предлагаемой за отдельную плату дополнительной услуги кредитора и должен обеспечить возможность заемщику согласиться или отказаться от оказания ему за отдельную плату такой дополнительной услуги, в том числе посредством заключения иных договоров, которые заемщик обязан заключить в связи с договором потребительского кредита (займа). Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

Если федеральным законом не предусмотрено обязательное заключение заемщиком договора страхования, кредитор обязан предложить заемщику альтернативный вариант потребительского кредита (займа) на сопоставимых (сумма и срок возврата потребительского кредита (займа) условиях потребительского кредита (займа) без обязательного заключения договора страхования.

rospotrebnadzor.ru. Каждый потребитель может ознакомиться с многочисленными памятками, обучающими видеороликами, образцами претензионных и исковых заявлений, с перечнем забракованных товаров. На ресурсе размещена вся информация о судебной практике Роспотребнадзора в сфере защиты прав потребителей.

rospotrebnadzor.ru. Каждый потребитель может ознакомиться с многочисленными памятками, обучающими видеороликами, образцами претензионных и исковых заявлений, с перечнем забракованных товаров. На ресурсе размещена вся информация о судебной практике Роспотребнадзора в сфере защиты прав потребителей.О нововведении в законодательство о потребительском кредите (займе)

В последнее время большое распространение среди потребителей стало получать использование кредитных карт, поэтому очень важна защита прав потребителей при их использовании, в том числе и на законодательном уровне. Управление информирует, что в марте 2018 года ст. 10 Федерального закона от 21.12.2013 № 353-ФЗ «О потребительском кредите (займе)» дополнена ч. 5 (ФЗ № 53-ФЗ «О внесении изменений в отдельные законодательные акты Российской Федерации») в соответствии с которой кредитор, являющийся кредитной организацией, в соответствии с договором потребительского кредита (займа) после совершения заемщиком каждой операции с использованием электронного средства платежа, с использованием которого заемщику был предоставлен потребительский кредит (заем), обязан проинформировать заемщика о размере его текущей задолженности перед кредитором по договору потребительского кредита (займа) и о доступной сумме потребительского кредита (займа) с лимитом кредитования по договору потребительского кредита (займа) путем включения такой информации в уведомление, предусмотренное частью 4 статьи 9 Федерального закона от 27 июня 2011 года N 161-ФЗ «О национальной платежной системе».

Таким образом, владельцы кредитных карт получат более полное представление о состоянии доступных денежных средств и образовавшейся задолженности.

Уведомление должно содержать информацию о размере задолженности перед кредитором и остатке денежных средств для использования. Направляться такие уведомления будут в порядке, установленном договором с клиентом (СМС-информирование, электронная почта и т.п.).

Такая обязанность у кредитором появилась впервые, и немногие кредиторы ранее информировали клиентов о совершаемых операциях в подобном виде.

Появившиеся изменения законодательства направлены на исключение заблуждения пользователей кредитных карт относительно размера задолженности и остатка денежных средств в пределах лимита кредитования.

Изменено 25.06.2018 09:20:50

Просмотров:

Разъяснения прокуратуры. Официальный портал Администрации города Омска

Компетенция органов прокуратуры при рассмотрении обращений граждан

26 февраля 2021 года, 17:07

Право на проведение собраний, митингов, демонстраций, шествий и пикетирование

26 февраля 2021 года, 12:52

Очистка кровель домов и придомовой территории от снега и наледи

19 февраля 2021 года, 16:44

Разъяснение законодательства о деятельности религиозных организаций

18 февраля 2021 года, 11:34

О сроках привлечения к дисциплинарной ответственности

12 февраля 2021 года, 16:49

О законодательном регулировании дистанционной и удаленной работы

11 февраля 2021 года, 16:57

Уголовная ответственность за необоснованный отказ в приеме на работу или увольнение

08 февраля 2021 года, 16:46

О клевете в Интернете

08 февраля 2021 года, 16:32

Об исполнении судебных актов

08 февраля 2021 года, 16:24

О продлении договора аренды земельного участка и условиях заключения нового договора

08 февраля 2021 года, 16:15

Страховое возмещение в случае неисполнения туроператором обязательств

03 февраля 2021 года, 16:03

Об административной ответственности сотрудников органов внутренних дел

15 января 2021 года, 9:50

О внесении изменений в статьи Жилищного кодекса Российской Федерации

14 января 2021 года, 16:42

Заготовка елей и деревьев других хвойных пород

29 декабря 2020 года, 16:52

Ответственность за рекламу наркотиков

29 декабря 2020 года, 16:51

Мошенничество в Интернете

29 декабря 2020 года, 16:41

Уголовная ответственность за хищение электронных денежных средств

14 декабря 2020 года, 13:16

Об уголовной ответственности за организацию притона

14 декабря 2020 года, 13:11

Ответственность за уклонение от уплаты судебного штрафа

14 декабря 2020 года, 13:08

Порядок получения второго высшего образования

09 декабря 2020 года, 17:13

Следующий

В Федеральный закон «О потребительском кредите (займе)» от 21.

12.2013 № 353-ФЗ внесены изменения

12.2013 № 353-ФЗ внесены изменения

Главная страница → ЛЕФОРТОВСКАЯ МЕЖРАЙОННАЯ ПРОКУРАТУРА ЮВАО ГОРОДА МОСКВЫ → Прокурор разъясняет 2020 год → В Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ внесены изменения

В Федеральный закон «О потребительском кредите (займе)» от 21.12.2013 № 353-ФЗ внесены изменения

В соответствии с

изменениями заемщик, досрочно исполнивший в полном объеме обязательства по

кредитному договору (договору займа), имеет право на возврат части страховой

премии, уплаченной в связи с подключением заемщика кредитором к программе

личного страхования в качестве застрахованного лица или при самостоятельном заключении

заемщиком договора страхования, обеспечивающего исполнение кредитных

обязательств.Денежные средства подлежат возврату на основании заявления заемщика за вычетом

суммы, пропорциональной времени, в течение которого на него распространялось

страхование, при условии отсутствия в этот период страховых случаев. На законодательном уровне закреплено также право заемщика, подключенного

На законодательном уровне закреплено также право заемщика, подключенного

кредитором к программе личного страхования или самостоятельно заключившего

договор страхования, обеспечивающий исполнение кредитных обязательств, в

течение 14 календарных дней отказаться от участия в такой программе (от

договора страхования) с возвратом в полном объеме платы за подключение к

программе страхования (страховой премии по договору страхования) при условии

отсутствия страховых случаев. Это правило не применяется к договорам

страхования предмета ипотеки и страхования ответственности ипотечного заемщика.Вместе с тем установлено, что договором потребительского кредита (займа) может

быть предусмотрена возможность увеличения кредитором размера процентной ставки

по кредиту (займу) в случае отказа заемщика от участия в программе личного

страхования или от самостоятельно заключенного заемщиком договора страхования и

неисполнения им содержащейся в кредитном договоре (договоре займа) обязанности

по страхованию в течение более 30 календарных дней. Процентная ставка может

Процентная ставка может

быть повышена до уровня ставки по договорам потребительского кредита (займа),

заключаемым на сопоставимых условиях, но не предусматривающих обязанности по

страхованию.Рассматриваемые правила вступят в силу с 1 сентября 2020 года и будут

применяться к договорам страхования, заключенным после этой даты.В связи с новшествами с 26 июня 2020 года изменится п. 3 ст. 958 ГК РФ,

определяющий общие условия возврата страховой премии при досрочном отказе

страхователя от договора страхования.

| Номер законопроекта: | 843962-7 |

| Комментарий законопроекта: | в части уточнения порядка заключения договора потребительского кредита (займа) |

| Дата внесения законопроекта в ГД: | 25. 11.2019 11.2019 |

| Адрес страницы законопроекта в АСОЗД: | http://sozd.parlament.gov.ru/bill/843962-7 |

| Ответственный комитет: | Комитет ГД по финансовому рынку |

| Профильный комитет: | Комитет ГД по финансовому рынку |

| Дата изменения статуса/фазы: | 11.12.2019 |

| Статус законопроекта: | Предварительное рассмотрение законопроекта, внесенного в Государственную Думу |

| Фаза статуса законопроекта: | Рассмотрение Советом Государственной Думы законопроекта, внесенного в Государственную Думу |

| Принятое решение (формулировка): | включить законопроект в примерную программу; назначить ответственный комитет; представить отзывы, предложения и замечания к законопроекту; подготовить законопроект к рассмотрению Государственной Думой; направить законопроект на заключение в Правовое |

| Тип документа решения: | Протокол заседания Совета ГД |

| Наименование документа решения: | 234 |

| Тип законопроекта: | Федеральный закон |

| Автор(ы) законопроекта: | Гаджиев Мурад Станиславович, Депутат ГД Ищенко Александр Николаевич, Депутат ГД Карлов Георгий Александрович, Депутат ГД Красов Андрей Леонидович, Депутат ГД Огуль Леонид Анатольевич, Депутат ГД Саблин Дмитрий Вадимович, Депутат ГД Скруг Валерий Степанович, Депутат ГД Тимофеева Ольга Викторовна, Депутат ГД Чижов Сергей Викторович, Депутат ГД Шайхутдинов Рифат Габдулхакович, Депутат ГД Гусева Ирина Михайловна, Депутат ГД Беспалова Марина Павловна, Депутат ГД Гетта Антон Александрович, Депутат ГД Клыканов Александр Борисович, Депутат ГД Костенко Наталья Васильевна, Депутат ГД Окунева Ольга Владимировна, Депутат ГД Сапрыкина Татьяна Васильевна, Депутат ГД Скриванов Дмитрий Станиславович, Депутат ГД Шулепов Евгений Борисович, Депутат ГД |

| Фракция: | Фракция Всероссийской политической партии «ЕДИНАЯ РОССИЯ» Депутаты, не входящие во фракции |

Новые правила открытия счетов и осуществления платежей

По словам главы Комитета по финансовому рынку нижней палаты парламента, председателя Совета Ассоциации банков России Анатолия Аксакова, скорость совершенствования нормативной базы продиктована динамичным развитием цифровых финансовых технологий. О своем видении будущего банковской системы, о цифровом рубле, истинной роли криптовалюты и политике Банка России, своевременно подхватившего знамя цифровизации, г-н Аксаков рассказал «Финансовой газете».

О своем видении будущего банковской системы, о цифровом рубле, истинной роли криптовалюты и политике Банка России, своевременно подхватившего знамя цифровизации, г-н Аксаков рассказал «Финансовой газете».

– Анатолий Геннадьевич, расскажите о последних законодательных инициативах Комитета Госдумы по финансовому рынку. Каковы приоритеты в работе по совершенствованию нормативной базы?

– Приоритеты связаны прежде всего с развитием цифровых технологий, поскольку именно финансовую сферу они трансформируют заметнее всего. Нижняя палата парламента приняла закон о цифровых финансовых активах, рассмотрела проект закона, позволяющего с помощью биометрических данных получать финансовые услуги удаленно.

В ближайшее время мы должны рассмотреть законопроект о цифровом профиле. Он позволит с помощью данных из общедоступных источников, полученных с согласия клиента, формировать его профиль. Причем не только физического, но и юридического лица. И, исходя из этого профиля, предлагать клиенту продукты. Чем выше будет качество профиля, тем более благоприятные условия будут предлагаться потребителю по финансовому продукту.

Чем выше будет качество профиля, тем более благоприятные условия будут предлагаться потребителю по финансовому продукту.

Будем работать и над законом о цифровых архивах, что позволит финансовым институтам освободиться от нагрузки в виде помещений, в которых хранятся бумажные документы, зачастую не востребованные ни организациями, которые их хранят, ни теми, кто мог бы затребовать эти документы. Такими бумагами забиты огромные площади, что очень непроизводительно. Всю эту информацию можно перенести на цифровые носители и серверы, освободить помещения и не тратить бумагу, значительно уменьшив издержки финансовых институтов, а это снизит и стоимость продуктов, которые они предлагают потребителям.

Планируем совершенствовать законодательство, связанное с цифровой подписью. Здесь необходим порядок: никаких подделок, подписей-двойников. В то же время цифровая подпись должна активно использоваться во внутрикорпоративном обороте (и не только) и стать привычным атрибутом в жизни людей и компаний.

Ряд законопроектов связан с защитой прав потребителей – физических лиц. Сейчас мы работаем над правилами продаж и более жесткой категоризацией инвесторов. Практика показывает, что отдельные финансовые институты продают гражданам сложные финансовые продукты, не разъясняя им все риски, которые эти продукты в себе несут. Подготовлен законопроект, устанавливающий более жесткие требования при продаже финансовых продуктов. Он предусматривает обязательное информирование о сложности продукта и возможных рисках для клиента. Если же потребитель не будет должным образом проинформирован, то Центральный банк может потребовать применить процедуру buyback. Тестирование неквалифицированных инвесторов, которое планировалось начать с 1 апреля 2022 года, мы предложили перенести на 1 октября 2021 года. На основе результатов тестирования будут определяться возможности инвестора и перечень финансовых продуктов, которые он сможет приобретать, исходя из своей квалификации.

И наконец, мы работаем над законопроектом о банковских рейтингах. Сейчас доступ банков к различным государственным программам определяется исходя из размера капитала финансовой организации. Но размер капитала не всегда определяет устойчивость банка, а рейтинг – это более качественный показатель. Мы считаем, что доступ к государственным, муниципальным и негосударственным программам правильнее осуществлять на основе рейтинга.

Сейчас доступ банков к различным государственным программам определяется исходя из размера капитала финансовой организации. Но размер капитала не всегда определяет устойчивость банка, а рейтинг – это более качественный показатель. Мы считаем, что доступ к государственным, муниципальным и негосударственным программам правильнее осуществлять на основе рейтинга.

Вот такая у нас программа действий. Полагаю, что десятка два (а то и три) законопроектов будут приняты в весеннюю сессию.

– Цифровизация отрасли, рейтинги и жесткая категоризация расширяют возможности кредитно-финансовых организаций, контролирующих органов, но в то же время, как считают некоторые эксперты, это может ограничить доступ к финансовым услугам отдельных категорий потребителей.

– Это неверный посыл. Сейчас с помощью приложений в мобильном телефоне можно покупать ценные бумаги, управлять своим финансовым портфелем. Можно открывать счета, получать кредиты и другие услуги. Банки, страховые компании, негосударственные пенсионные фонды, брокеры заинтересованы в том, чтобы их предложение доходило до самого, скажем так, маленького инвестора, потому что уже есть понимание: маленькие деньги, объединившись вместе, превращаются в широкую реку.

К сожалению, компании, предлагающие финансовые продукты, не всегда добросовестны. Маленький инвестор, как правило, неискушенный и неквалифицированный. Его заманивают в финансовые сети, продавая сложные финансовые продукты. Вот в этом и заключаются риски, а не в том, что кто-то сможет благодаря цифре получить услугу, а кто-то нет. К примеру, старшее поколение, как правило, менее искушено в цифровых вопросах, оно работает с вкладами в основном, но иной раз пенсионеры приобретают сложные финансовые инструменты, думая, что оформляют вклады, а потом удивляются, что им не платят страховку, когда у финансовой организации отзывают лицензию. Страховка в таких ситуациях не предусмотрена. Есть письмо Центрального банка, в котором рекомендуется не продавать сложные финансовые продукты некоторым категориям потребителей. Допускаю, что это правильно.

В целом же я уверен, что «цифра» более демократична в плане оказания финансовых услуг и расширения связанных с этим возможностей.

– Профильный комитет Госдумы рекомендовал нижней палате парламента принять в первом чтении поправки в Налоговый кодекс, связанные с оборотом криптовалют. Как скоро криптовалюта станет полноценным платежным средством?

Как скоро криптовалюта станет полноценным платежным средством?

– Криптовалюта изначально создавалась как платежное средство. Но в последнее время фактически превратилась в финансовый инструмент для инвестирования. Люди зарабатывают не на том, чтобы использовать ее как платежное средство, а на курсовой разнице, которая формируется на рынке. Если говорить о российском правовом пространстве, то мы законодательно прописали, что цифровая валюта (а речь идет как раз о криптовалюте) не может использоваться как средство платежа на территории Российской Федерации. Да и в Конституции у нас закреплена норма о том, что единственным платежным средством на территории страны является рубль.

Но этот инструмент действительно позволяет зарабатывать, многие владеют криптовалютой, и поскольку они получают доход, то очевидно должны платить налог. Более того, многие крупные владельцы давно ставили вопрос о легализации криптовалюты, и мы ее фактически легализовали законом о цифровых финансовых активах и цифровой валюте. Те же самые люди теперь говорят, что готовы платить налоги с дохода, который получают благодаря этим финансовым инструментам.

Те же самые люди теперь говорят, что готовы платить налоги с дохода, который получают благодаря этим финансовым инструментам.

Считаю, что мы нашли очень взвешенное решение. С одной стороны, мы не признаем криптовалюту как платежное средство, с другой – не запрещаем ее. Более того, государство может на ней заработать, получая налоги.

– А как обстоят дела с внедрением цифрового рубля? Не кажется ли вам, что мы немного отстаем здесь, например, от Китая?

– Китай и ряд других стран, например Венесуэла, приступили к созданию своей цифровой валюты раньше России, но ничего драматичного здесь нет. В КНР цифровую валюту сейчас только тестируют. Центральный банк России в прошлом году опубликовал доклад о цифровом рубле. Сейчас идет дискуссия, и думаю, что в ближайшее время будет подведен итог и создан прототип цифрового рубля, который будет тестироваться. Полагаю, что это произойдет ближе к концу текущего года. Дальше – внедрение его в жизнь.

Нам в этом плане даже удобно: мы будем смотреть, что происходит в Китае, и работать дальше, учитывая их ошибки. Мы здесь немного отстаем от Китая и некоторых других стран. Венесуэльский опыт, как мы видим, не был особенно успешным, о китайском пока еще рано говорить. Они планируют запустить этот проект у себя на Олимпиаде в 2022 году.

Мы здесь немного отстаем от Китая и некоторых других стран. Венесуэльский опыт, как мы видим, не был особенно успешным, о китайском пока еще рано говорить. Они планируют запустить этот проект у себя на Олимпиаде в 2022 году.

– Банковское сообщество консервативно и, как говорят, не было в восторге от перспектив цифровизации. Скажите, сопротивляются ли банкиры цифровым новшествам?

– Сопротивление ментальное – да. Оно было, причем я его ощущал от Центрального банка. Сначала там очень настороженно относились к цифровому рублю, но сейчас сами фактически возглавили процесс его разработки и внедрения. Коммерческие банки и сейчас с тревогой к нему относятся, опасаясь, что произойдет вымывание ликвидности из банковских балансов, поскольку цифровой рубль должен учитываться на балансе Центрального банка. Деньги могут перекочевать из коммерческих банков на счета в Центральном банке. Такие опасения существуют, и, естественно, банки предлагают свои варианты решения этой проблемы. В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

В некоторых из них считают, что могли бы имитировать цифровой рубль, обеспеченный депозитом в кредитной организации. То есть у банка есть определенный объем ликвидности и под депозит этого объема они могли бы тоже выпускать цифровые рубли. Для того, чтобы обеспечивать оборот, экономический процесс, например, в блокчейне.

Эта дискуссия идет между коммерческими банками и Центральным банком, обсуждается в экспертном сообществе – нормальный процесс. Думаю, что в течение этого года дискуссия приведет нас к определенным выводам. Будут приняты выверенные решения.

Если говорить о консервативности системы, то самым консервативным по идее должен быть Центральный банк. Коммерческие банки по своей природе менее консервативны. У нас так сложилось, что они являются локомотивами цифровизации не только экономики, но и вообще всей нашей жизни. Центральный банк это знамя тоже подхватил и уже даже соревнуется с коммерческими банками в том, кто предложит более радикальный вариант цифрового развития финансовой сферы.

Считаю, что наши ведущие коммерческие банки, к примеру Сбербанк, ВТБ, Альфа-банк, Тинькофф, демонстрируют очень быстрый темп цифровизации и постоянно предлагают новые идеи. Есть, конечно, и такие, кто проповедует консерватизм. Но в целом все понимают, что это объективное явление, от этого никуда не уйти, поэтому лучше возглавить процесс, для того чтобы не потерять в доходах в будущем, когда цифра вытеснит традиционные формы обслуживания людей и бизнеса.

– Говоря о политике Банка России, нельзя не упомянуть решение о снижении ключевой ставки до 4,25%, которое в целом было воспринято позитивно. Удается ли регулятору поддерживать баланс, сложившийся на сегодняшний день в финансовой сфере?

– Сейчас ключевая ставка находится на адекватном уровне – 4,25%. Это отражает ситуацию в экономике, в финансовой сфере, должным образом реагирует на уровень инфляции. В конце 2020 года был всплеск инфляции, но фундаментальные факторы сигнализируют о том, что инфляция, скорее всего, будет угасать. У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

У Центрального банка потенциально может появиться возможность даже снизить ключевую ставку, для того чтобы дезинфляционные факторы не набирали темп в нашей экономике. Но в целом баланс, который сложился, говорит о том, что ключевая ставка будет примерно вот в этих пределах в течение года по крайней мере – 3,75–4,25%, то есть около 4%. Это и есть ключевой показатель по инфляции, на который ориентируется регулятор.

Сейчас уровень инфляции около 5%, и повлияли на это факторы, связанные со снижением курса рубля в прошлом году и подорожанием импорта. Был разовый всплеск цен на зерно, на подсолнечное масло, на сахар, то есть на те товары, которые резко подорожали на мировых рынках и начали уходить за пределы страны, возник дефицит. Правительство предприняло необходимые шаги, и мы видим, что цены стабилизируются. Центральный банк прогнозирует, что в течение года цены продолжат выравниваться и даже снизятся. Целевой показатель на конец года – 3,5–4%. Я с этой оценкой согласен, но ведь в жизни всякое бывает. Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

Например, цена на нефть на мировых рынках упадет. Сейчас она растет, курс доллара падает по отношению к рублю, курс евро падает, соответственно, импорт начинает дешеветь. Это способствует снижению цен на внутреннем рынке, и этот дезинфляционный фактор будет стимулировать Центральный банк к снижению ключевой ставки.

Определение Закона о защите потребительских кредитов

Что такое Закон о защите потребительских кредитов?

Закон о защите потребительских кредитов (CCPA) — это часть федерального законодательства, устанавливающая защиту потребителей от кредиторов. Принятый в 1968 году закон требует от кредиторов объяснять фактическую стоимость заимствования денег в терминах, понятных потребителю. CCPA включает несколько важных законов, в том числе Закон о правде в сфере кредитования, Закон о справедливой кредитной отчетности и Закон о справедливой практике взыскания долгов.

Более глубокое определение

CCPA был первым федеральным законом о защите прав потребителей и содержал несколько законов, регулирующих определенные аспекты кредитной индустрии. В разделе I закона описывается, как кредиторы объясняют заемщикам условия ссуды. Раздел III содержит федеральные руководящие принципы по увеличению заработной платы. Раздел VI содержит инструкции для кредитных агентств.

- Закон о правде в кредитовании: Часть первоначального законодательства, Закон о правде в кредитовании защищает потребителей от вводящей в заблуждение рекламы и несправедливых методов выставления счетов.Согласно этому закону, также известному как Раздел I, кредиторы должны предоставить потребителям полную стоимость ссуды, чтобы они могли поискать наиболее подходящий для своего финансового положения ссуду. Закон регулирует, как кредиторы рекламируют свои кредитные продукты, и строго запрещает практику поощрения заемщиков к выбору кредитов, которые приносят пользу кредитору, за счет потребителя. Это дает потребителям право на расторжение, которое дает им до трех дней, чтобы изменить свое мнение о ссуде после подписания документов.

- Раздел III: Раздел III CCPA определяет руководящие принципы для работодателей, у которых есть сотрудники, подлежащие удержанию заработной платы.

Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве. Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга.

Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве. Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга. - Закон о добросовестной кредитной отчетности: Закон о добросовестной кредитной отчетности регулирует, как агентства кредитной информации используют личную информацию потребителей. В соответствии с этим законом агентства кредитной информации должны сообщать потребителям, когда организация использует информацию из их файлов для отказа в предоставлении кредита или трудоустройстве, они должны исправить неточную информацию и сообщить только текущую информацию. Это также дает потребителям право проверять свои файлы и защищать свою личную информацию.

Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве. Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга.

Он ограничивает размер удержания до 25 процентов дохода работника после вычета обязательного налога на заработную плату и подоходного налога, но позволяет удерживать до 50 процентов заработной платы для выплаты алиментов, налогов и судебных решений о банкротстве. Согласно Разделу III, должник должен иметь постановление суда об установлении удержания заработной платы. Этот раздел также защищает работу сотрудника, поскольку работодатель не может уволить сотрудника с одним погашением долга.

Эти права включают следующее:

- Чтобы знать, какая информация находится в файле потребителя.

- Чтобы попросить кредитный рейтинг.

- Для оспаривания неточной информации.

- Дать согласие до того, как отчитывающееся агентство поделится информацией с работодателем.

- Для ограничения количества предварительно проверенных кредитных предложений, выданных на основании информации в кредитном отчете.

- Требовать возмещения убытков от нарушителей FCRA.

FCRA также определяет меры защиты жертв кражи личных данных и военнослужащих, находящихся на действительной военной службе. Эти меры защиты включают право запрашивать предупреждения о мошенничестве в файлах, которые сообщают кредиторам о потенциальной краже личных данных, право на бесплатную копию всей информации, содержащейся в кредитном файле, а также любых документов, касающихся мошеннических транзакций, и право запрашивать сообщающие агентства, чтобы удалить информацию, связанную с мошенническими транзакциями.

Пример Закона о защите потребительских кредитов

Заемщики видят один из эффектов CCPA каждый раз, когда они подают заявку на получение ссуды. Кредитор должен предоставить им Федеральное заявление о раскрытии правды в отношении кредитования, в котором четко указаны годовая процентная ставка по ссуде, финансовые расходы, сумма, профинансированная с помощью ссуды, и общая сумма, которую заемщик уплачивает в конце ссуды. Это раскрытие также показывает точную сумму ежемесячных платежей в течение срока кредита.

Воспользуетесь ли вы своими правами согласно CCPA и сравниваете ли условия ипотечного кредита разных кредиторов? Используйте ипотечные калькуляторы Bankrate, чтобы проверить возможные варианты и подобрать ссуду, подходящую для вашего финансового положения.

законов о защите потребителей — Генеральный прокурор штата Огайо Дэйв Йост

Законы о защите потребителей штата Огайо

Генеральный прокурор Огайо обладает полномочиями по обеспечению соблюдения более чем 25 законов о защите прав потребителей, которые перечислены ниже с кратким обзором основных средств защиты потребителей в соответствии с законодательством. Обратите внимание, что следующая информация предназначена только для образовательных целей, и могут применяться дополнительные законы. Пересмотренный кодекс штата Огайо (ORC) и Административный кодекс штата Огайо (OAC) доступны по адресу http: // codes.ohio.gov.

Обратите внимание, что следующая информация предназначена только для образовательных целей, и могут применяться дополнительные законы. Пересмотренный кодекс штата Огайо (ORC) и Административный кодекс штата Огайо (OAC) доступны по адресу http: // codes.ohio.gov.

Федеральный закон о защите прав потребителей

Обратите внимание, что это не исчерпывающий список.

Избранные федеральные законы о защите прав потребителей

- Закон о борьбе со спамом

- Закон о безопасности потребительских товаров

- Закон о справедливых и точных кредитных операциях (FACTA)

- Закон о справедливом выставлении счетов за кредит

- Закон о справедливой кредитной отчетности

- Закон о справедливой практике взыскания долгов

- Закон о Федеральной торговой комиссии

- Закон о контроле за продуктами и лекарствами (маркировка и раскрытие информации)

- Закон о нежелательных факсах

- Закон о гарантии Магнусона Мосса

- Закон о лизинге

- Истина в Законе о кредитовании

Избранные правила Федеральной торговой комиссии

- Подержанные автомобили Правило

- Правило отрицательного опциона

- Правило продажи по телефону

Закон о борьбе с пирамидами (1974)

ORC 1333. 91

91

- Делает незаконным участие в пирамидальных схемах продаж.

Продажи пирамиды работают как гигантские письма счастья. Участники платят за присоединение, а затем нанимают других, чтобы получать прибыль от гонораров новых сотрудников. Хотя небольшая часть людей, присоединившихся вначале, может получить некоторую прибыль, оставшиеся инвесторы неизбежно теряют все свои деньги.

Закон о защите деловых возможностей покупателей (1979)

ORC 1334.01

- Предоставляет потребителям пять дней для отмены соглашений о деловых возможностях.

- Требует от продавцов письменного уведомления потребителей об их праве на отказ.

- Требует, чтобы все устные обещания были включены в письменный договор.

- Запрещает продавцам искажать информацию о деловых возможностях.

В соглашении о деловых возможностях покупатель платит продавцу за право предлагать, продавать или распространять товары или услуги. Некоторые предприятия, предлагающие возможности для бизнеса, представляют собой мошенничество, обещающее быструю прибыль, но требующее крупных первоначальных взносов.Часто они продвигают товары или услуги, которые не имеют реальной ценности или не существуют. Это особенно актуально для предприятий, основанных на Интернете и работающих на дому.

Некоторые предприятия, предлагающие возможности для бизнеса, представляют собой мошенничество, обещающее быструю прибыль, но требующее крупных первоначальных взносов.Часто они продвигают товары или услуги, которые не имеют реальной ценности или не существуют. Это особенно актуально для предприятий, основанных на Интернете и работающих на дому.

Свидетельство о праве собственности на автотранспортные средства (2001 г.)

ORC 4505.181

- Предоставляет потребителям безусловное право отменить покупку автомобиля, если дилеры не доставят их названия в течение 40 дней с момента покупки.

Закон о продаже кондоминиумов (2004 г.)

ORC 5311.25

- Защищает права собственников кондоминиумов.

- Обязан раскрывать информацию во время строительства.

Закон о потребительской практике (1972)

ORC 1345.01

- Защищает потребителей от несправедливых, обманчивых или недобросовестных действий или действий в связи с покупкой или предложением покупки, которая будет использоваться для домашнего или личного использования.

- Делает незаконным для продавцов искажение характера их бизнеса, продуктов или услуг, цены их товаров или условий сделки.

- Запрещает продавцам использовать в своих интересах неграмотность, умственную или физическую неполноценность потребителя или неспособность понять условия продажи.

- Запрещает продавцам продавать продукт или услугу потребителю, который, как они знают, не может позволить себе покупку или получить существенную выгоду от покупки.

- Требует, чтобы продавцы соблюдали гарантии, гарантии и проверки дождя.

- Защищает потребителей от вводящей в заблуждение рекламы и других видов мошенничества.

Закон о потребительских практиках — Основные правила (1973)

OAC 109: 4-3-01

- 109: 4-3-01 — Делимость; Определения

- 109: 4-3-02 — Исключение

- 109: 4-3-03 — Реклама наживки

- 109: 4-3-04 — Использование слова «бесплатно»

- 109: 4-3-05 — Ремонт или обслуживание

- 109: 4-3-06 — Призы

- 109: 4-3-07 — Залог

- 109: 4-3-08 — Новое для бывшего в употреблении

- 109: 4-3-09 — Неспособность доставить

- 109: 4-3-10 — Обоснование требований

- 109: 4-3-11 — Прямые запросы

- 109: 4-3-12 — Сравнение цен

- 109: 4-3-13 — Ремонт автомобилей

- 109: 4-3-14 — Изоляция

- 109: 4-3-15 — Ржавчина автомобилей

- 109: 4-3-16 — Продажа автотранспортных средств

- 109: 4-3-17 — Продажа при бедствии

- 109: 4-3-18 — Продажа бензина

- 109: 4-3-19 — Определение способности потребителя погасить ипотечную ссуду

- 109: 4-3-20 — Рефинансирование ипотеки с низкой процентной ставкой

- 109: 4-3-21 — Указание потребителю игнорировать информацию

- 109: 4-3-22 — Рекомендуется по умолчанию

- 109: 4-3-23 — Требуемое раскрытие при закрытии

- 109: 4-3-24 — Неправильное влияние на оценщика

- 109: 4-3-25 — Соглашения о взыскании долга

- 109: 4-3-26 — Разумная материальная чистая выгода

- 109: 4-3-27 — Нет разумной вероятности платежа

- 109: 4-3-28 — Недобросовестные условия жилищных ипотечных кредитов

- 109: 4-3-29 — Выдача и получение информационного документа по жилищной ипотечной ссуде

- 109: 4-3-30 — Ограничение авансовых платежей

Закон о регистрации кредитных карт (1993)

ORC 1349. 17

17

- Запрещает продавцам разглашать номера социального страхования потребителей, номера счетов кредитных карт, даты истечения срока действия и другую личную финансовую информацию.

Закон об ограничении кредитных карт (2004 г.)

ORC 1349.18

- Запрещает продавцам печатать на квитанциях даты истечения срока действия кредитных карт или более пяти цифр номеров кредитных карт потребителей.

Закон о замораживании кредитов (2008 г.)

ORC 1349.52

- Требует, чтобы агентства кредитной информации разрешили потребителям «замораживать» каждый из своих кредитных отчетов, чтобы предотвратить открытие новых кредитных счетов на имя потребителей.

- Замораживание безопасности предназначено для предотвращения утверждения кредитов, ссуд и услуг на имя потребителей без их согласия.

Закон об организации кредитных услуг (2004 г.)

ORC 4712. 01

01

- Обязательна регистрация и связывание для организаций, которые предлагают ремонт кредита, консультации по долгам или сопутствующие услуги.

- Предоставляет потребителям трехдневное право расторжения договоров с кредитными обслуживающими организациями.

Закон о регуляторах долга (2004)

ORC 4710.01

- Установить правила и положения для некоммерческих и других предприятий, предлагающих услуги по ремонту кредитов, консультации по вопросам долга, управление бюджетом и сопутствующие услуги потребителям, сталкивающимся с финансовыми трудностями.

- Требует, чтобы оценщики долга подали годовой финансовый отчет в Генеральную прокуратуру.

- Требует, чтобы оценщики долга представили средства кредиторам в течение 30 дней с момента получения, вели отдельные доверительные счета для этих средств и обеспечили страховое покрытие в размере 100 000 долларов США.

- Запрещает оценщикам долга принимать более 75 долларов за первоначальную консультацию, принимать более 100 долларов в год в качестве платы за консультацию или взносы или взимать более 8,5 процентов суммы, выплачиваемой должником каждый месяц, или 30 долларов, в зависимости от того, что больше.

Закон о неисправных вспомогательных устройствах (1996)

ORC 1345.90

- Требуется гарантия сроком на один год, покрывающая полную стоимость ремонта или замены продуктов, предназначенных для потребителей с ограниченными физическими возможностями.

- Относится к таким продуктам, как слуховые аппараты, инвалидные коляски, мотороллеры, говорящее программное обеспечение и т. Д.

Закон о подарочных картах (2006)

ORC 1349.61

- Делает незаконным, что срок действия большинства подарочных карт истекает менее чем через два года с даты их выпуска.

- Указывает, что подарочные карты без срока действия действительны до погашения или замены.

Закон о возврате слуховых аппаратов (1996)

ORC 1345.30

- Предоставляет потребителям 30 дней на возврат слуховых аппаратов.

- Требуется квитанция на получение слухового аппарата, в которой указывается право потребителя на возврат.

Закон о защите покупателей жилья (Закон о хищническом кредитовании) (2007)

ORC 1322.01

- Защищает потребителей от злоупотреблений при кредитовании, совершенных с 1 января 2007 г. или после этой даты небанковскими кредиторами, кредитными специалистами и ипотечными брокерами.

- Вносит изменения в некоторые статуты.

Закон о продаже недвижимости на дому (1973)

ORC 1345.21, 1345.22, 1345.23, 1345.24, 1345.25, 1345.26, 1345.27, 1345.28

- Предоставляет потребителям три дня для отмены любой транзакции на сумму 25 долларов и более, которая происходит в месте за пределами постоянного места работы продавца, например в доме потребителя, на ярмарке или в конференц-зале отеля.

- Требует от продавцов письменного уведомления потребителей об их праве на отказ.

- Запрещает продавцам начинать предоставление каких-либо услуг или продавать какие-либо кредитные соглашения в течение трехдневного периода «охлаждения».

- Требует, чтобы продавцы возместили потребителям возмещение в течение 10 дней, если они расторгнут договор.

Lemon Law (Закон о новых несоответствующих транспортных средствах) (1987)

ORC 1345.71

- Требует от производителей автомобилей отремонтировать или заменить лимонные автомобили в разумные сроки.

- Требует, чтобы производители уведомляли покупателей об их праве на компенсацию, если автомобиль неисправен.

- Устанавливает право потребителя на возмещение, если транспортное средство не было отремонтировано или заменено в разумные сроки.

* Лимон — это новый автомобиль, у которого есть проблема или проблемы, на которые распространяется гарантия, которые существенно ухудшают использование, ценность или безопасность транспортного средства. Лимонный закон распространяется на проблемы, которые возникают в течение первого года с момента покупки или первых 18 000 миль пробега автомобиля, в зависимости от того, что наступит раньше.

Закон об операторах, занимающихся ремонтом транспортных средств после ДТП (2001)

ORC 4775.02

- Требуется регистрация и страховка для лиц, ремонтирующих автомобили, поврежденные в результате столкновений.

Закон об откате одометра и раскрытии информации (1977)

ORC 4549.41

- Делает незаконным изменение или сокрытие показаний пробега транспортного средства.

- Устанавливает штраф в размере 1000 долларов за взлом одометра.

- Требуется письменное уведомление о ремонте одометра.

Закон о предоплаченных договорах на развлечения (1976)

ORC 1345.41

- Защищает потребителей, которые заранее оплачивают услуги оздоровительных курортов, танцевальных студий, диетических центров, агентств знакомств или школ боевых искусств.

- Предоставляет потребителям три дня после того, как их первая услуга доступна для расторжения контрактов.

- Устанавливает трехлетний предел продолжительности этих контрактов.

Закон о Комиссии по коммунальным предприятиям (2000)

ORC 4905.72

- Требует, чтобы коммунальные предприятия получали разрешение потребителей на смену поставщика природного газа или общедоступных телекоммуникационных услуг (запрещает «хлопанье» поставщикам природного газа или телефонной связи).

Закон об отсрочке розничной продажи в рассрочку (1992)

ORC 1317.01

- Требует, чтобы продавцы уведомляли потребителей, которые собираются нарушить свои соглашения о отсрочке платежа.

- Предоставляет потребителям право отменить свои соглашения о отсрочке платежа и получить возмещение в любое время.

Закон об уведомлении о нарушении безопасности (2006)

ORC 1349.19

- Требует, чтобы продавцы уведомляли потребителей, если нарушение безопасности подвергает их личную информацию риску кражи личных данных или другого мошенничества.

Закон о краткосрочных кредитах (2008 г.) (Закон о кредитовании до зарплаты)

ORC 1321.35

- Ограничивает ссуды до зарплаты 28% годовой процентной ставкой, запрещает несправедливое взыскание долгов и требует, чтобы у интернет-кредиторов было место в Огайо.

Закон о телемаркетинге (2004 г.)

ORC 109,87

- Позволяет Генеральному прокурору Огайо обеспечивать соблюдение федеральных законов о телемаркетинге.

Закон о продаже телефонных разговоров (1996)

ORC 4719.01

- Требует, чтобы определенные компании телемаркетинга, работающие в Огайо и за его пределами, прошли регистрацию в Генеральной прокуратуре Огайо.

- Говорит, что ни один контракт, заключенный посредством телемаркетинга, не действителен до тех пор, пока продавец не получит подписанное письменное подтверждение от потребителя.

- Требует, чтобы продавцы телемаркетинга указали свое настоящее имя, название своей компании и цель звонка в течение первых 60 секунд после звонка.

- Устанавливает уголовную и гражданскую ответственность за нарушение закона.

Закон о прекращении правового титула (1996)

ORC 1345.52

- Позволяет дилерам, участвующим в Фонде устранения дефектов прав собственности (TDR), продавать автомобили перед приобретением прав на них.

- Предоставляет покупателям безусловное право отказаться от договора, если дилер-член TDR не доставит право собственности покупателю в течение 40 дней с момента покупки.

- Позволяет генеральной прокуратуре штата Огайо возмещать расходы потребителю, который приобрел автомобиль у дилера, который не доставил право собственности вовремя.

Закон о страховании прав собственности (2007)

ORC 3953.35

- Запрещает агентам по страхованию титулов оказывать давление на потребителей или вводить их в заблуждение относительно ссуд на сумму семьдесят пять тысяч долларов или меньше.

Руководство для персонала по кредитной практике Правило

Руководство для персонала по кредитной практике Правило

Действует с 1 января 1986 г .

; с поправками, действующими с 1 августа 1988 г.

; с поправками, действующими с 1 августа 1988 г. Введение

1. Справочная информация. 1 марта 1984 г. Федеральная торговая комиссия (FTC) приняла Правило кредитной практики, вступившее в силу 1 марта 1985 г., в соответствии с полномочиями, предоставленными FTC в соответствии с разделом 18 (a) (1) (B) и разделом 5 ( a) (1) Закона о Федеральной торговой комиссии (Закон FTC), 15 USC 57a (a) (1) (B) и 15 USC 45 (a) (1). В соответствии с этим статутом FTC уполномочена обнародовать правила, которые определяют и предотвращают «несправедливые или вводящие в заблуждение действия или практики» в отношении предоставления кредитов потребителям или затрагивающие торговлю.Раздел 18 (f) Закона о FTC, 15 USC 57a (f), предусматривает, что всякий раз, когда FTC публикует правило, запрещающее практику, которую она считает несправедливой или вводящей в заблуждение, Совет управляющих Федеральной резервной системы (Правление) должны принять аналогичное правило, запрещающее банкам такую практику. Правление должно принять правило в течение 60 дней с даты вступления в силу правила FTC, если только Правление не сочтет, что такие действия или практика банков не являются несправедливыми или вводящими в заблуждение, или что принятие аналогичных правил для банков серьезно противоречит основным денежно-кредитным и финансовым вопросам. Платежные системы политики правления.

Правление должно принять правило в течение 60 дней с даты вступления в силу правила FTC, если только Правление не сочтет, что такие действия или практика банков не являются несправедливыми или вводящими в заблуждение, или что принятие аналогичных правил для банков серьезно противоречит основным денежно-кредитным и финансовым вопросам. Платежные системы политики правления.

В апреле 1985 года Правление приняло правило, по существу аналогичное Правилу FTC о кредитной практике, тем самым внося поправки в Регламент Правления AA, «Недобросовестные или вводящие в заблуждение действия или методы» (12 CFR 227). Совет изменил некоторые положения правила FTC, чтобы учесть потребности и особенности банковской отрасли. Дата вступления в силу правила Правления — 1 января 1986 г.

2. Краткое изложение правила. Правило Совета применяется ко всем договорам потребительского кредита, кроме договоров на покупку недвижимости.Он запрещает банкам использовать определенные средства правовой защиты для обеспечения выполнения обязательств по потребительским кредитам. Согласно правилу, банки могут не включать эти средства правовой защиты в свои контракты на потребительские кредиты, и, если банки приобретают контракты, содержащие запрещенное положение (я), банкам запрещается применять это положение (я).

Согласно правилу, банки могут не включать эти средства правовой защиты в свои контракты на потребительские кредиты, и, если банки приобретают контракты, содержащие запрещенное положение (я), банкам запрещается применять это положение (я).

Запрещенными положениями являются: (1) оговорка о признании суждения (также известная как доверенность или доверенность), которая позволяет кредитору заранее получить судебное решение, основанное на соглашении заемщика, что в случае иска по обязательству заемщик отказывается от права на уведомление и от возможности быть услышанным; (2) отказ от освобождения, при котором потребитель отказывается от установленного законом права на защиту своего дома и других предметов первой необходимости от ареста для удовлетворения судебного решения, если только отказ применяется только к имуществу, которое служит обеспечением обязательства; (3) безотзывное присвоение будущей заработной платы, которое дает банку право получать заработную плату потребителя или доходы непосредственно от работодателя потребителя, если только такое назначение не представляет собой план удержаний из заработной платы или другой план предварительно санкционированных выплат; и (4) получение неимущественных обеспечительных прав на предметы домашнего обихода, за исключением случаев, когда такие товары приобретаются с использованием кредита, предоставленного банком.

Правило также запрещает практику, известную как «пирамида просроченных обвинений». В соответствии с положением о пирамидировании банк не может оценивать многократные штрафы за просрочку платежа на основании одного просроченного платежа, который впоследствии оплачивается.

Правило также запрещает банку искажать информацию об ответственности соавтора и требует, чтобы банк предоставил соавторству до того, как он станет обязанным в сделке по потребительскому кредиту, уведомление о раскрытии информации, которое объясняет характер обязательств соизмерения по контракту.

3. Объем; исполнение. Правило Совета применяется ко всем банкам и их дочерним компаниям. Учреждения, которые являются членами Федеральной банковской системы жилищного кредитования, и небанковские дочерние компании банковских холдинговых компаний подпадают под действие правил Совета Федерального банка жилищного кредитования и Федеральной торговой комиссии, соответственно.

Правление несет ответственность за обеспечение соблюдения установленных государством банков, которые являются членами Федеральной резервной системы. Управление валютного контролера несет ответственность за обеспечение соблюдения требований национальных банков.Федеральная корпорация по страхованию депозитов несет ответственность за обеспечение исполнения обязательств в отношении застрахованных банков, учрежденных государством, которые не являются членами Федеральной резервной системы.

Управление валютного контролера несет ответственность за обеспечение соблюдения требований национальных банков.Федеральная корпорация по страхованию депозитов несет ответственность за обеспечение исполнения обязательств в отношении застрахованных банков, учрежденных государством, которые не являются членами Федеральной резервной системы.

4. Государственные льготы. Правило предусматривает, что штаты могут добиваться освобождения от требований правила, когда закон штата обеспечивает уровень защиты, по существу эквивалентный или превышающий уровень защиты, предоставляемый правилом.

5. Формат инструкций для персонала. Руководство для персонала по Правилу кредитной практики — подраздел B Положения AA — представлено в формате вопросов и ответов. Вопросы обозначаются цифрами через дефис. Первая часть номера указывает на нормативный раздел; вторая часть, последовательный порядок конкретного вопроса в этом разделе. Например, 13 (d) -1 указывает на первый вопрос в разделе 227. 13 (d). Заголовки включены, чтобы пользователям было легче находить вопросы.

13 (d). Заголовки включены, чтобы пользователям было легче находить вопросы.

Раздел 227.11 Полномочия, цель и сфера действия

Q11 (c) -1: Штрафы за несоблюдение. Какие штрафы за несоблюдение правила?

О: Административное обеспечение соблюдения правила для банков может включать действия в соответствии с разделом 8 Федерального закона о страховании вкладов (12 USC 1818), включая приказы о прекращении и воздержании, требующие принятия мер для устранения нарушений. Если условия приказа нарушаются, федеральный надзорный орган может наложить штрафы в размере до 1000 долларов в день за каждый день, когда банк нарушает приказ.

Q11 (c) -2: Промышленные кредитные компании. Подлежат ли промышленные кредитные компании правилу Совета?

О: Промышленные кредитные компании, застрахованные Федеральной корпорацией страхования депозитов, подпадают под действие правила Совета.

Раздел 227.12 Определения

12 (а) «Потребитель»

Q12 (a) -1: Тип покрываемой транзакции. На какой тип транзакции распространяется правило?

На какой тип транзакции распространяется правило?

О: Правило распространяется на кредитные обязательства потребителей по приобретению товаров, услуг или денег в первую очередь для личного, семейного или домашнего использования.Однако это правило не распространяется на ссуды, предоставленные для покупки недвижимости.

Q12 (a) -2: Деловые и потребительские цели. Как банк может определить, используется ли продление кредита для деловых целей и, следовательно, не распространяется ли это правило?

О: Хотя не существует точного теста на то, что представляет собой кредит для бизнес-целей — в отличие от кредита в первую очередь для личных, семейных или домашних целей, — банки могут учитывать факторы, описанные в официальном комментарии персонала к Правилу Z (Истина в кредитовании , 12 CFR 226) по этому вопросу.Факторы включают:

- Связь основной деятельности заемщика с приобретением. Чем более тесно связаны, тем больше вероятность, что это будет бизнес-цель.

- Степень, в которой заемщик будет лично управлять приобретением. Чем больше личного участия, тем больше вероятность, что это будет бизнес-целью.

- Отношение дохода от приобретения к общему доходу заемщика. Чем выше коэффициент, тем больше вероятность, что это будет коммерческая цель.

- Размер сделки. Чем крупнее транзакция, тем больше вероятность, что она будет коммерческой целью.

- Заявление заемщика о цели получения кредита.

- Кредит на расширение бизнеса, даже если он обеспечен проживанием или личным имуществом заемщика.

- Кредит на улучшение основного места жительства путем открытия офиса.

- Бизнес-аккаунт, который иногда используется в потребительских целях.

- Компания предоставляет кредиты своим сотрудникам или агентам, если кредиты используются в личных целях.

- Кредит под залог механика для оплаты обучения ребенка.

- Личный счет, который иногда используется в деловых целях.

Примеры кредитов на бизнес-цели включают:

Примеры потребительских кредитов:

Q12 (a) -3: Кредиты на сельскохозяйственные цели. А как насчет ссуд, предоставленных на сельскохозяйственные цели? Подпадает ли на них правило?

О: Ссуда, предоставленная для «сельскохозяйственных целей» — как этот термин определен в официальном комментарии персонала к Правилу Z — не будет ссудой, предоставленной в первую очередь для личного, семейного или домашнего использования, и, следовательно, не будет при условии соблюдения правила.Ссуда на сельскохозяйственные цели будет включать ссуды на посадку, размножение, выращивание, сбор урожая, вылов, хранение, выставку, маркетинг, транспортировку, переработку или производство продуктов питания, напитков (включая алкогольные), цветов, деревьев, домашнего скота, птицы, пчелы, дикие животные, рыба или моллюски физическим лицом, занимающимся сельским хозяйством, рыболовством или выращиванием сельскохозяйственных культур, цветов, деревьев, домашнего скота, птицы, пчел или диких животных.

Q12 (a) -4: Заем на недвижимое имущество — не обеспеченный приобретенным имуществом. Применяется ли правило, когда потребитель получает ссуду на покупку недвижимости, но обеспечивает ссуду другим залогом, например, сберегательным счетом или другим недвижимым имуществом?

О: Нет, это правило не применяется, поскольку цель ссуды — покупка недвижимости.

Q12 (a) -5: Кредиты на улучшение жилищных условий. Что происходит, когда банк предоставляет потребителю ссуду на улучшение жилищных условий и обеспечивает ее жилищем потребителя? Подпадает ли сделка под действие правила?

О: Да, сделка регулируется правилом, поскольку покупка недвижимости не является целью ссуды.

Q12 (a) -6: Покупка передвижных домов и плавучих домов. Освобождается ли покупка мобильного дома или плавучего дома от правила, как покупка недвижимости?

О: Вопрос о том, подпадают ли под действие правила покупки мобильных домов или плавучих домов, зависит от того, как эти жилища рассматриваются в соответствии с законодательством штата. Если применимый закон штата считает их недвижимым имуществом, а не личным имуществом, то операции по их покупке будут освобождены от этого правила.

Если применимый закон штата считает их недвижимым имуществом, а не личным имуществом, то операции по их покупке будут освобождены от этого правила.

Q12 (a) -7: Строительные ссуды. Исключаются ли строительные ссуды и ссуды, предоставленные для обеспечения постоянного финансирования, как покупка недвижимости?

О: Да, строительные ссуды и ссуды, предоставленные для обеспечения постоянного финансирования, считаются ссудами на покупку недвижимости и, следовательно, не подпадают под действие правила.

Q12 (a) -8: Предположения. Банк выдает ссуду на покупку недвижимости.Ссуду принимает новый покупатель. Будет ли это допущение считаться сделкой «по покупке недвижимости» и, следовательно, не подпадать под действие правила?

О: Да, предположение о ссуде, предоставленной для покупки недвижимости, считается сделкой «для покупки недвижимости» и не регулируется правилом.

Q12 (a) -9: Рефинансирование ссуд на недвижимость. Что произойдет, если банк рефинансирует ссуду, предоставленную для покупки недвижимости и, следовательно, не подпадающую под действие правила? На новый заем все еще не распространяется действие правила?

О: Новый заем не будет подпадать под действие правила до тех пор, пока основной целью нового займа фактически является рефинансирование первоначального долга (например, для того, чтобы воспользоваться более низкими процентными ставками). Непогашенная сумма первоначальной ссуды, которая сейчас рефинансируется, должна представлять практически всю сумму новой ссуды; любой дополнительный кредит, предоставляемый в рамках новой ссуды, должен быть связан с основной целью рефинансирования.

Непогашенная сумма первоначальной ссуды, которая сейчас рефинансируется, должна представлять практически всю сумму новой ссуды; любой дополнительный кредит, предоставляемый в рамках новой ссуды, должен быть связан с основной целью рефинансирования.

Q12 (a) -10: Сделок по аренде. Подпадает ли под действие правило потребительская аренда?

О: Правило распространяется только на обязательства по потребительскому кредиту. Сделка по аренде будет подпадать под действие правила только в том случае, если сделка является продажей в кредит, как это определено в Положении Z.

Q12 (a) -11: трастов. Предоставляется ли кредит потребителю через траст, на который распространяется это правило?

О: Да, такое продление кредита покрывается правилом, если только кредит не предоставляется через некоммерческий траст (поскольку правило не применяется к некоммерческим организациям).

12 (б) «Cosigner»

Q12 (b) -1: Cosigner — основное определение. Кто считается соправителем по правилу?

Кто считается соправителем по правилу?

A: Любое физическое лицо, которое принимает на себя ответственность по обязательствам потребителя (включая, например, поручителя, поручителя или другую сторону по размещению), и которое делает это, не получая товаров, услуг или денег в обмен на обязательство, или в случае открытого кредита, без получения договорного права на продление кредита на счет, будет считаться соавтором для целей правила.

Q12 (b) -1a: Субъекты хозяйствования в качестве соавторов. Если товарищество или корпорация подписывает обязательство по потребительскому кредиту, является ли такое лицо соавтором для целей правила? Должен ли банк предоставить уведомление соискателя?

О: Нет, правило применяется только к физическим лицам, которые являются совместными подписчиками. Следовательно, правило не требует, чтобы банк предоставлял уведомление соавтора, когда товарищество, корпорация или другое коммерческое предприятие выступает в качестве соавтора по обязательству по потребительскому кредиту.

Q12 (b) -1b: Гарантия дилера. Если банк и автомобильный дилер, например, заключают соглашение, в соответствии с которым банк приобретает обязательство по потребительскому кредиту у дилера, а дилер гарантирует это обязательство, должен ли банк предоставить дилеру уведомление со стороны продавца?

О: Нет, это правило не предназначено для применения в таких ситуациях, когда банк покупает бумаги дилера.

Q12 (b) -2: Требуется подпись лица в качестве условия для зачисления или в качестве условия воздержания. Если банк запрашивает подпись лица в качестве условия предоставления кредита другому лицу или в качестве условия воздержания от взыскания неисполненного обязательства потребителя, является ли это лицо соавтором?

О: Да, если такого человека просят подписать в качестве условия предоставления кредита другому лицу или в качестве условия воздержания от взыскания неисполненного обязательства, такое лицо будет соавтором при условии, что это лицо принимает на себя ответственность по обязательствам потребителя, не получая взамен товаров, услуг или денег. Если лицо, которого просят подписать кредитное обязательство (например, для покупки автомобиля или открытия счета открытой кредитной карты), решает, что он или она желает, чтобы его отразили в праве собственности на приобретаемый автомобиль, или чтобы иметь доступ к линии кредитной карты, это лицо не является совладельцем для целей правила.

Если лицо, которого просят подписать кредитное обязательство (например, для покупки автомобиля или открытия счета открытой кредитной карты), решает, что он или она желает, чтобы его отразили в праве собственности на приобретаемый автомобиль, или чтобы иметь доступ к линии кредитной карты, это лицо не является совладельцем для целей правила.

Q12 (b) -3: Совместные заявители. Что происходит, когда два человека приходят в банк, чтобы подать заявку на ссуду, и, кажется, подают заявки совместно? Может ли банк предполагать, что они подают заявки в качестве совместных заявителей, или правило требует, чтобы банк определил, действительно ли оба заявителя будут «получать товары, услуги или деньги в обмен на обязательство»?

О: Если два человека посещают банк, чтобы подать заявку на ссуду и, кажется, подают заявку совместно, правило не требует от банка проведения подробного расследования того, в какой степени оба лица «получают товары, услуги или деньги взамен. за обязательство. «В подавляющем большинстве случаев лица, подающие совместное заявление, будут созаемщиками и не подпадут под действие правила. Положение о совладельце не будет применяться, например:

«В подавляющем большинстве случаев лица, подающие совместное заявление, будут созаемщиками и не подпадут под действие правила. Положение о совладельце не будет применяться, например:

- Если два человека вместе обращаются за ссудой на покупку предметов для совместного использования или совместного владения.

- Если два человека подают совместную заявку на открытие счета кредитной карты и оба имеют договорное право использовать счет, даже если один из заявителей в конечном итоге решит не использовать счет.

- Если потребитель подает заявку на ссуду с другом или родственником, и во время процесса подачи заявки кредитному специалисту становится очевидно, что цель ссуды такова, что друг или родственник не получит никакой выгоды от ссуды и что друг или родственник обращается с потребителем исключительно для помощи потребителю в получении кредита (например, если выручка от ссуды должна быть использована для оплаты стоматологических расходов потребителя или купить мебель для дома или квартиры потребителя).

Положение о соавторстве будет применяться, например:

Q12 (b) -4: Подпись для совершенствования обеспечительного интереса — связь с Правилом B. Правило не рассматривает супруга, чья подпись требуется в отношении кредитного обязательства для погашения обеспечительного интереса в соответствии с законодательством штата, в качестве соавтора . Влияет ли это на обязательства кредитора в соответствии с правилами подписи Положения B (Equal Credit Opportunity, 12 CFR 202), которые ограничивают обстоятельства, при которых кредитор может потребовать соправителя?

О: Нет, правило никоим образом не разрешает кредитору получить подпись супруга (а), не подавшего заявление, или любого лица в нарушение Положения B.Правило просто касается того, должен ли банк направлять уведомление соавтора, когда требуется подпись лица на кредитном обязательстве для погашения обеспечительного интереса; Однако вопрос о том, действительно ли банку разрешено получать такую подпись, регулируется Положением B.

Q12 (b) -5: Ипотечное обеспечение. Является ли лицо, закладывающее обеспечение по чужим обязательствам, соавтором?

Является ли лицо, закладывающее обеспечение по чужим обязательствам, соавтором?

О: Нет. Лицо, которое просто предлагает обеспечение по ссуде и при этом подписывает соглашение об обеспечении — но не вексель, контракт или другой документ, который возлагает на соавтора ответственность по основному обязательству — не является соавтором. по правилу.

12 (г) «Хозтовары»

Q12 (d) -1: Базовое определение предметов домашнего обихода. Что входит в термин «товары для дома»?

О: «Товары для дома» включают одежду, мебель, бытовую технику, постельное белье, фарфор, посуду, кухонные принадлежности и личные вещи потребителя и его иждивенцев. Этот термин не включает произведения искусства, электронное развлекательное оборудование (кроме одного телевизора и одного радио), предметы, приобретенные в качестве антиквариата, и ювелирные украшения (кроме обручальных колец).

Q12 (d) -2: Дубликаты бытовых товаров. Можно ли использовать дубликаты предметов домашнего обихода для обеспечения обязательства по потребительскому кредиту?

О: Определение «предметы домашнего обихода» включает один телевизор и одно радио, но не ограничивает аналогичным образом мебель или какие-либо другие предметы, включенные в определение. Следовательно, дубликаты любых предметов, включенных в определение, кроме дубликатов телевизора или радио, подпадают под запрет.

Q12 (d) -3: Личные вещи. Что такое «личные вещи» в определении «предметы домашнего обихода»?

О: Термин «личные вещи» следует толковать в узком смысле и ограничивается теми вещами, которые человек обычно носит при себе, и имуществом исключительно личного характера. Сюда входят такие предметы, как личные документы, семейные фотографии или семейная Библия. Сюда не входят музыкальные инструменты, пишущие машинки, огнестрельное оружие, велосипеды, smowmobile, фотоаппараты и фотоаппаратура, спортивные товары, а также коллекции марок и монет.

Q12 (d) -4: Приборы как приспособления. Что происходит, когда приборы считаются «приспособлениями» в соответствии с законодательством штата? Подпадает ли они по-прежнему под определение «товары для дома»?

A: Нет. Согласно законам некоторых штатов, приборы считаются приспособлениями и, как таковые, становятся частью недвижимости. Банк, который принимает обеспечительный интерес в недвижимости в таких случаях, не нарушит установленный правилом запрет на получение обеспечительного интереса в хозяйственных товарах.

Банк, который принимает обеспечительный интерес в недвижимости в таких случаях, не нарушит установленный правилом запрет на получение обеспечительного интереса в хозяйственных товарах.

12 (е) «Обязательство»

Q12 (e) -1: транзакций на сумму более 25 000 долларов США. Исключается ли кредитная транзакция на сумму, превышающую 25 000 долларов США, из требований правила?

О: В отличие от Положения Z, правило кредитной практики не предусматривает ограничения суммы в долларах для определения того, подпадает ли транзакция под это правило. Однако долларовая сумма транзакции является одним из факторов, которые можно учитывать при определении того, предназначена ли транзакция для коммерческих или потребительских целей. (См. Вопрос 12 (а) -2.)

Раздел 227.13 Условия недобросовестного кредитного договора

Q13-1: Обратная сила — собственный договор банка. Если банк заключил договор с потребителем до даты вступления в силу правила, и этот договор содержал положение, в конечном счете запрещенное правилом, может ли банк обеспечить соблюдение этого положения?

О: Да, это правило не имеет обратной силы. (См., Однако, Q15-8.)

(См., Однако, Q15-8.)

Q13-2: Обратная сила — купленная бумага написана до даты вступления в силу правила. Что произойдет, если после 1 января 1986 года банк купит у третьей стороны бумагу, написанную до даты вступления в силу правила и содержащую положение, в конечном счете запрещенное этим правилом? Может ли банк обеспечить выполнение этого положения?

О: Да, банк мог обеспечить выполнение этого положения, поскольку на момент написания статьи это положение не было запрещено.

Q13-3: Рефинансирование и продление — первоначальное кредитное обязательство, принятое до даты вступления в силу правила. Предположим, что банк принял кредитное обязательство до даты вступления в силу правила и что кредитное обязательство содержало положение, в конечном счете запрещенное правилом. Предположим далее, что кредитное обязательство рефинансируется после даты вступления в силу правила. Может ли рефинансируемое обязательство содержать запрещенное положение или рефинансирование регулируется правилом? Верно ли то же самое в отношении возобновления первоначального кредитного обязательства?

О: Рефинансирование или продление, заключенное после даты вступления в силу правила, регулируется правилом и, следовательно, не может содержать положения контракта, запрещенного правилом.

Q13-4: Открытый счет — будущие авансы по плану. Если банк заключил с потребителем кредитное обязательство с неограниченным сроком действия до даты вступления в силу правила и это соглашение содержало положения контракта, в конечном счете запрещенные правилом, может ли банк обеспечить исполнение этих положений контракта в отношении будущих авансов, выдаваемых по плану после 1 января 1986 г.?

О: Да, положения контракта, в конечном итоге запрещенные правилом, могут быть реализованы в такой ситуации, поскольку авансы вносятся в рамках открытого соглашения, которое было заключено до даты вступления в силу правила, и правило не предназначено. иметь обратную силу.(См., Однако, Q15-8.)

Q13-5: Запрещенные положения в соглашении с контрагентом. Может ли банк включать какие-либо положения, запрещенные правилом, в документы, обязывающие соавтора по обязательству по потребительскому кредиту (например, в соглашение о гарантии)?

О: Банк не вправе включать какие-либо запрещенные положения в документы, обязывающие соавтора. Соглашение между банком и контрагентом, даже если оно заключено отдельно, является частью обязательства по потребительскому кредиту и, следовательно, подпадает под действие правил.

Соглашение между банком и контрагентом, даже если оно заключено отдельно, является частью обязательства по потребительскому кредиту и, следовательно, подпадает под действие правил.

13 (a) Признание приговора

Q13 (a) -1: Базовое определение; покрытие. Что такое признание приговора?

О: Признание судебного решения — это договорная оговорка, в которой должник заранее дает согласие на то, чтобы позволить кредитору получить судебное решение против должника без предварительного уведомления должника или возможности выступить в суде. Такие положения иногда называют «когновитными» положениями.Правило Совета запрещает признание суждений, предполагающее упреждающий отказ от надлежащей правовой процедуры в контексте обязательств по потребительскому кредиту. Он не запрещает должнику признавать ответственность или иным образом заключать мировое соглашение после возбуждения судебного иска.