Тест |

1) |

a) |

b) |

c) |

d) |

e) |

номиналистической |

2) |

a) |

b) |

c) |

3) |

a) |

b) |

c) |

d) |

e) |

4) |

a) |

b) |

c) |

d) |

5) |

a) |

b) |

c) |

d) |

6) |

a) |

b) |

c) |

d) |

e) |

7) |

а) |

b) |

c) |

d) |

8) |

a) |

b) |

c) |

d) |

9) |

a) |

b) |

c) |

10) |

a) |

b) |

c) |

d) |

11) |

a) |

b) |

c) |

d) |

e) |

12) |

a) |

b) |

c) |

d) |

e) |

13) |

a) |

b) |

c) |

d) |

14) |

a) |

b) |

c) |

d) |

e) |

f) |

15) |

a) |

b) |

c) |

d) |

16) |

a) |

b) |

c) |

d) |

e) |

17) |

a) |

b) |

c) |

d) |

18) |

a) |

b) |

c) |

d) |

19) |

a) |

b) |

c) |

d) |

20) |

a) |

b) |

c) |

d) |

e) |

21) |

a) |

b) |

c) |

d) |

e) |

22) |

a) |

b) |

c) |

d) |

e) |

23) |

a) |

b) |

c) |

d) |

e) |

24) |

a) |

b) |

c) |

d) |

25) |

a) |

b) |

c) |

d) |

26) |

a) |

b) |

c) |

d) |

27) |

a) |

b) |

c) |

d) |

28) |

a) |

b) |

c) |

d) |

e) |

29) |

a) |

b) |

c) |

d) |

e) |

30) |

a) |

b) |

c) |

d) |

1.2. Институциональная структура современной денежной системы

I:

Задание 61

Новиков А.

Н. ТЗ2.-1 (Уличкина И. А.)

S:

Выпущенные Центральным банком РФ

банкноты обеспечиваются

-:

достоянием государства

+:

активами ЦБ РФ

-:

золотым запасом страны

-:

активами всей кредитной системы страны

-:

активами коммерческих банков

I:

Задание 62

Новиков А.

Н. ТЗ2.-2 (Уличкина И. А.)

S:

Эмитенты бумажных денег — это

-: коммерческие

банки

+:

казначейства

-: казначейство и

предприятия

-: предприятия

-: центральные

банки

I:

Задание 63

Новиков А.

Н. ТЗ2.-3

S:

Эмиссионный механизм — это

-: центральный банк

и система расчетно-кассовых центров

-: эмиссионный

центр и инкассовая служба страны

+: порядок выпуска

денег в оборот и их изъятия из оборота

-: технология

печатания банкнот и чеканки металлической

разменной монеты

-: коммерческие

банки и биржи

I:

Задание 64

Новиков А.

Н. ТЗ2.-4

S:

Функции центрального банка

+: регулирующая

+: контролирующая

+: обслуживающая

-: посредническая

-: платежная

I:

Задание 65

Новиков А.

Н. ТЗ2.-5 (Уличкина И. А.)

S:

Организация наличного денежного

обращения в РФ возлагается на

+: государство в

лице центрального банка

-: финансовые службы

предприятий всех форм собственности

-: коммерческие

банки и специальные финансово-кредитные

учреждения

-: финансовые службы

муниципалитетов

-: кассы коммерческих

банков

I:

Задание 66

Новиков А.

Н. ТЗ2.-6 (Уличкина И. А.)

S:

Организация наличного денежного

обращения предусматривает необходимость

-: полной замены

безналичного денежного оборота наличным

+: создания единого

эмиссионного центра

+: обеспечения

устойчивости и эластичности денежного

обращения

+: проведения

эмиссии наличных денег

-: закрытия

расчетно-кассовых центров

I:

Задание 67

Новиков А.

Н. ТЗ2.-7 (Уличкина И. А.)

S:

Доля наличного денежного обращения в

структуре денежного оборота

-: соответствует

доле безналичного

-: намного превышает

долю безналичного

-: является

преобладающей

+: намного меньше

доли безналичного

-: со временем

увеличивается

I:

Задание 68

Новиков А.

Н. ТЗ2.-8

S:

Казначейство, эмитируя бумажные деньги,

предоставляет их государству

-: в кредит

-: в аренду

+: безвозмездно

-: на платной основе

-: без обеспечения

I:

Задание 69

Новиков А.

Н. ТЗ2.-9 (Уличкина И. А.)

S:

Потребность в наличных деньгах снижается

в результате

-:

роста численности населения

+:

увеличения

доли безналичных расчетов

-:

увеличения

количества выпущенных товаров

-:

роста

цен на выпущенные товары

-:

снижения скорости обращения денег

I:

Задание 70

Уличкина И.

А. ТЗ2.-10

S:

Безналичная эмиссия ### по отношению к

наличной

+: первичн#$#

I:

Задание 71

Новиков А.

Н. ТЗ2.-11 (Уличкина И. А.)

S:

Безналичные деньги выпускаются в оборот

-: центральным

банком в процессе кредитования

расчетно-кассовых центров

-: предприятиями,

имеющими счета в коммерческих банках

-: расчетно-кассовыми

центрами в процессе кредитования

предприятий

+: коммерческими

банками в процессе кредитования клиентов

-: небанковскими

кредитными организациями

I:

Задание 72

Новиков А.

Н. ТЗ2.-12 (Уличкина И. А.)

S:

Наличные деньги поступают в оборот

путем

-: выплаты

предприятиями заработной платы рабочим

-: перевода

расчетно-кассовыми центрами денежных

средств из оборотной кассы в резервный

фонд

-: осуществления

кассовых операций коммерческими банками

+: перевода

расчетно-кассовыми центрами денежных

средств из резервного фонда в оборотную

кассу

I:

Задание 73

Новиков А.

Н. ТЗ2.-13 (Уличкина И. А.)

S:

Эмиссия современных наличных денег

носит характер

-: долговых

обязательств

+: кредитный

-: необеспеченный

-: разменный на

золото

-: платный

I:

Задание 74

Новиков А.

Н. ТЗ2.-14

S:

Эмиссию денег осуществляют

-: только центральный

банк

-: государство

+: центральный банк

и коммерческие банки

-: только коммерческие

банки

-: коммерческие

предприятия

I:

Задание 75

Новиков А.

Н. ТЗ2.-15 (Уличкина И. А.)

S:

Банкнота в отличие от векселя обладает

### обращаемостью

+: всеобщ#$#

I:

Задание 76

Новиков А.

Н. ТЗ2.-16

S:

Эмиссию наличных денег осуществляют

-: коммерческие

банки и предприятия

-: кредитные

организации

-: центральный банк

и коммерческие банки

+: центральный банк

и его расчетно-кассовые центры

-: клиринговые

палаты

I:

Задание 77

Новиков А.

Н. ТЗ2.-17 (Уличкина И. А.)

S:

Главная цель ### эмиссии — удовлетворение

потребности предприятий в кредитах

+: безналичн#$#

I:

Задание 78

Новиков А.

Н. ТЗ2.-18 (Уличкина И. А.)

S:

Классическая банкнота обеспечена

-: только золотом

-: коммерческой

гарантией и не разменивается на золото

+: двойной гарантией:

золотой и коммерческой

-: только золотой

гарантией

-: векселем

I:

Задание 79

Новиков А.

Н. ТЗ2.-19 (Уличкина И. А.)

S:

Банкнота выпускается в обращение

-: государственным

казначейством

-: коммерческими

банками

-: хозяйствующими

субъектами

+: эмиссионным

банком

-: министерством

финансов

I:

Задание 80

Новиков А.

Н. ТЗ2.-20 (Уличкина И. А.)

S:

Эмиссия современных банкнот носит ###

характер

+: кредитн#$#

I:

Задание 81

Новиков А.

Н. ТЗ2.-21

S:

Кредитные деньги выполняют функции

-: меры стоимости

и средства накопления

-: меры стоимости

и средства платежа

+: средства обращения

и средства платежа

+: средства накопления

и средства платежа

-: меры стоимости

и средства обращения

I:

Задание 82

Новиков А.

Н. ТЗ2.-22 (Уличкина И. А.)

S:

Эмиссия казначейских билетов носит ###

характер

+: бюджетн#$#

I:

Задание 83

Новиков А.

Н. ТЗ2.-23 (Уличкина И. А.)

S:

Все денежные функции выполняют только

### деньги

+: полноцен#$#

I:

Задание 84

Новиков А.

Н. ТЗ2.-24 (Уличкина И. А.)

S:

Квазиденьги включают

+: облигации,

векселя, банковские сертификаты

-: банкноты и

разменную монету

-: чеки и банковские

карточки

-: банковские вклады

до востребования

-: денежные суррогаты

I:

Задание 85

Новиков А.

Н. ТЗ2.-25 (Уличкина И. А.)

S:

Эмиссия бумажных денег предполагает

выполнение ими функции

-: меры стоимости

+: средства обращения

-: средства накопления

-: средства платежа

-: средства сохранения

стоимости

I:

Задание 86

Новиков А.

Н. ТЗ2.-26 (Уличкина И. А.)

S:

Контроль за правильностью совершения

безналичных расчетов осуществляют

-: банки

-: небанковские

кредитные организации

+: центральный банк

+: участники расчетов

-: биржи

I:

Задание 87

Новиков А.

Н. ТЗ2.-27 (Уличкина И. А.)

S:

Расширение использования денег в

качестве средства платежа происходит

в результате

-:

увеличения эмиссии денежных знаков

+:

развития кредита

-:

увеличения инфляции

-:

сокращения

налогов

-:

увеличения доли наличных денег

I:

Задание 88

Новиков А.

Н. ТЗ2.-28 (Уличкина И. А.)

S:

Выполнение деньгами функции средства

платежа предусматривает одновременное

встречное движение денег и товара

-: всегда

-: периодически

-: только при

безналичных расчетах

+: никогда

-: при расчетах

электронными деньгами

I:

Задание 89

Новиков А.

Н. ТЗ2.-29

S:

Безналичные расчеты производятся

юридическими и физическими лицами через

+: коммерческие

банки

-: расчетно-кассовые

центры

-: региональные

депозитарии

-: уличные банкоматы

-: центральный банк

I:

Задание 90

Новиков А.

Н. ТЗ2.-30 (Уличкина И. А.)

S:

Платежный оборот осуществляется

+: в наличной и

безналичной формах

-: только в наличной

форме

-: только в безналичной

форме

-: в наличной форме

через центральный банк

-:

в функции денег как средства обращения

I:

Задание 91

Новиков А.

Н. ТЗ2.-31

S:

Весь безналичный оборот является

-: неплатежным

-: наличным

-: сезонным

+: платежным

-: клиринговым

I:

Задание 92

Новиков А.

Н. ТЗ2.-32 (Уличкина И. А.)

S:

Безналичный оборот предусматривает

функционирование денег в качестве

-: средства обращения

-: средства накопления

+: средства платежа

-: меры стоимости

-: средства обмена

I:

Задание 93

Новиков А.

Н. ТЗ2.-33

S:

Коммерческий банк — это

+: кредитная

организация

-: бюджетная

организация

-: торговое

предприятие

-: государственный

орган

-: эмиссионный

центр

I:

Задание 94

Новиков А.

Н. ТЗ2.-34

S:

Операции коммерческого банка

+: размещение

денежных ресурсов

+: привлечение

денежных ресурсов

+: расчетно-кассовое

обслуживание клиентов

-: ведение только

бюджетных счетов

-: выпуск наличных

денег

I:

Задание 95

Новиков А.

Н. ТЗ2.-35 (Уличкина И. А.)

S:

Формы эмиссии банковской системы РФ

+: безналичная

+: наличная

+: чеканка монет

-: выпуск ценных

бумаг

-:казначейская

I:

Задание 96

Пашковская

И. В. ТЗ2.-36 (Уличкина И. А.)

S:

Безналичный оборот осуществляется

посредством

+: записей по счетам

в банках

-: зачета взаимных

требований

-: передачи платежной

информации банками по каналам связи

-:

выдачи кредитов

-: выпуска ценных

бумаг

I:

Задание 97

Пашковская

И. В. ТЗ2.-37 (Уличкина И. А.)

S:

Цель эмиссии банкнот

+: удовлетворение

потребности хозяйственного оборота в

покупательных и платежных средствах

-: покрытие дефицита

бюджета

-: ускорение

реализации товара

-: увеличение

денежной массы

-: снижение скорости

обращения денег

I:

Задание 98

Пашковская

И. В. ТЗ2.-38

S:

Эмиссию наличных денег проводят

-: Государственная

Дума РФ

-:

расчетно-кассовые центры

+: Банк России и

его расчетно-кассовые центры

-: коммерческие

банки

-: органы федерального

казначейства

I:

Задание 99

Пашковская

И. В. ТЗ2.-39 (Уличкина И. А.)

S:

Налично-денежное обращение обслуживается

+: банкнотами и

монетами

-: чеками и векселями

-: банковскими

картами

-: платежными

поручениями

-: облигациями

I:

Задание 100

Пашковская

И. В. ТЗ2.-40 (Уличкина И. А.)

S:

Основную часть денежного оборота

составляет оборот

-: наличный

-: платежный

-: неплатежный

-: сезонный

+: безналичный

01.03.99. Лекция 6. Организация денежного обращения.

I. Эмитенты денег и их обеспечение.

Деньги

— общепризнанный вид финансовых активов,

принимаемый всеми учреждениями

экономического оборота в уплату за

товары и услуги и в погашение долгов.

Эмитентами

денег являются:

Казначейство;

ЦБ

РФ;Коммерческие

банки.

Казначейство

выпускает деньги для покрытия бюджетного

дефицита, они не имеют обеспечения. ЦБ

РФ выпускает деньги в процессе кредитования

коммерческих банков, Правительства и

в процессе покупки золота и инвалюты.

ЦБ

РФ имеет исключительное право на выпуск

денег в наличной форме. Обеспечением

денег являются :

векселя

и облигации Правительства;золотые

сертификаты;первоклассные

частные долговые обязательства;золотовалютные

резервы.

Коммерческие

банки выпускают деньги в процессе

депозитно-ссудной эмиссии. Обеспечением

денег, выпускаемых коммерческими банками

являются долговые обязательства

заемщика, включая ценные бумаги

государства.

Первоначально

деньги эмитируются путем перечисления

на счета бюджетов, коммерческих банков,

а оттуда, исходя из потребностей,

снимаются в наличной и безналичной

форме. Бюджеты и другие организации,

обслуживаемые в РКЦ, получают наличные

в РКЦ. Остальные предприятия и организации

получают деньги через коммерческие

банки, которые, в свою очередь, получают

их в РКЦ. Кроме Казначейства, ЦБ РФ и

коммерческих банков платежные средства

могут эмитироваться небанковскими

организациями (векселя и другие долговые

обязательства). В отличие от первых они

не имеют законной платежной силы. Эмиссия

платежных средств носит кредитный

характер, а их создание является важной

функцией кредита. Различные формы

кредита могут создать различные платежные

средства. Коммерческий кредит создает

векселя, используемые как платежные

средства. Госкредит создает облигации

госзаймов, при определенных обстоятельствах

выполняющие функцию средства платежа.

Банковский кредит создает банкноты,

выпускаемые ЦБ РФ, и безналичные деньги,

выпускаемые, главным образом, коммерческими

банками и, частично, ЦБ. Также здесь

могут выпускаться банковские векселя,

банковские переводные депозитные

сертификаты. Банкнотам и безналичным

платежным средствам государство придает

статус всеобщих платежных средств, они

становятся деньгами. Государство

наделяет их обязательной платежной

силой и поддерживает их покупательную

способность различными методами и

инструментами, главным образом,

денежно-кредитного регулирования.

Функционирование в качестве платежных

средств других обязательств носит

ограниченный характер в пространстве

и во времени.

Главную

роль в создании денег играет банковский

кредит. Принцип кредитного характера

денежной эмиссии — основной принцип

денежной системы. Сумма всех платежных

средств в экономике на определенную

дату является денежной массой (т.е.

общественным запасом денег в экономике),

но при этом деньги должны иметь

обязательную платежную силу (но

исключением являются депозитные

сертификаты и др.).

Для измерения денежной массы применяются

денежные агрегаты, структурируемые по

степени ликвидности компонентов. Общим

для них в разных странах является

отражение денежных агрегатов по силе

консолидированного баланса банковской

системы.

Дата | М2 | В | |

М0 | Безналичные | ||

1.01.96. | 220,8 | — | — |

1.01.97. | 188,3 | 103,8 | 184,5 |

1.01.98. | 374,1 | 130,4 | 243,7 |

1.12.98. | 396,9 | 167,3 | 229,6 |

Показателем

достаточности денег в экономике является

коэффициент

монетизации, исчисляемый как отношение

М2 (средняя хронологическая) к объему

ВВП.

Обратным

показателем коэффициенту монетизации

является показатель

скорости обращения денег: отношение

объема ВВП к М2.

Также скорость обращения денег может

быть рассчитана как отношение объема

платежного оборота к М2. Этот показатель

во много раз больше первого, т.к. в нем

отражаются огромные суммы промежуточных

и спекулятивных сделок. Общая тенденция

— ускорение оборота денег под влиянием

достижений НТР в сфере денег и кредита.

Наличные

и безналичные формы эмиссии денег тесно

взаимосвязаны, но при этом являются

относительно самостоятельными, поэтому

различают следующие формы эмиссии.

В

зависимости от формы платежных средств:

наличная;

безналичная.

При

этом одна из форм эмиссии может

происходить, а другая нет, изменяется

лишь структура денежной массы.

В

зависимости от территории:

в

целом по стране;региональная

эмиссия ( они могут быть обособлены

друг от друга).

В

зависимости от срока установления

эмиссионного результата:

годовая;

квартальная;

месячная;

пятидневная;

однодневная.

Безналичная

эмиссия всегда предшествует наличной.

Коммерческие банки могут запрашивать

дополнительные наличные, если есть

средства на счетах.

Масштаб наличности – Еженедельный «Ъ» – Коммерсантъ

Скандинавские страны планируют отказаться от наличных. В истории Руси такой эксперимент был поставлен еще в конце XII века и продлился более 300 лет, но потом деньги все равно вернулись. Потому что свято место пусто не бывает — пять тысяч лет люди пользуются слитками серебра и золота, монетами, банкнотами. И если их вдруг отменят, опять вернутся в оборот ракушки каури, шкуры или меры ячменя.

МАКСИМ БУЙЛОВ

В чемпионате по борьбе с наличностью впереди планеты всей, несомненно, Скандинавия. Еще в прошлом году в Дании было принято решение о постепенном выводе из оборота наличных денег: к 2030 году их планируют полностью заменить электронными. В рамках программы Национальный банк Дании в этом году должен перевести печать кроны на финский монетный двор.

В Норвегии уже сегодня только 5% расчетов осуществляется при помощи наличных. Это позволило Finans Norge, объединяющей самые крупные банки и страховые компании страны, еще в 2014 году заявить, что уже к 2020-му бумажные деньги могут быть полностью выведены из обращения и заменены электронными.

Но, несмотря на амбициозные планы Норвегии стать первой в мире страной без наличных, главным локомотивом перехода на электронный денежный оборот остается Швеция: уже сегодня на расчеты с использованием наличных там приходится лишь около 3%. А три из четырех крупнейших банков страны — Skandinaviska Enskilda Banken, Swedbank и Nordea — еще в 2012 году выступили с инициативой полностью отказаться от наличных.

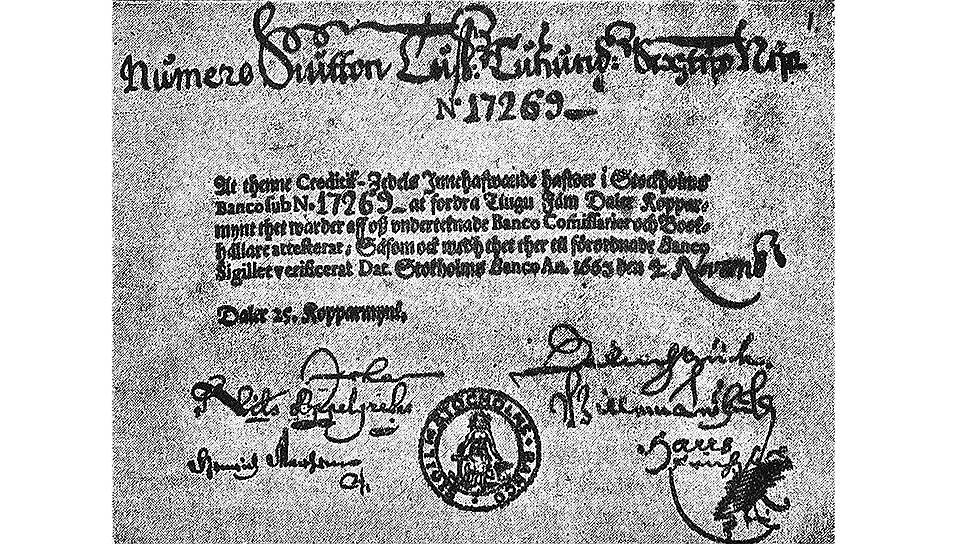

Ирония судьбы заключается в том, что именно в Швеции были выпущены первые в Европе бумажные деньги. В 1657 году купец Юхан Пальмструк основал Стокгольмский банк, который в 1661-м начал выдавать бумажные расписки 24 номиналов взамен принятых у вкладчиков монет. Расписки можно было передать другому лицу и обменять обратно на монеты.

Первые в Европе бумажные деньги выпустил шведский банк, который в результате обанкротился, был национализирован и превращен в первый в мире Центральный банк

Однако эта новая для Европы идея сделала Юхана Пальмструка только знаменитыми — но не богатым и счастливым. Увлекшись эмиссией банкнот, бывший купец переусердствовал, выпустив слишком много новых денег. В результате банк обанкротился уже в 1663 году, а в отношении самого банкира было начато судебное разбирательство, которое, по сведениям из разных источников, закончилось то ли смертным приговором, то ли смертью в тюрьме.

Возможно, с тех пор шведы с недоверием относятся к наличным (в пользу этого могло сыграть и то обстоятельство, что в 1668 году Стокгольмский банк был национализирован и превратился в первый в мире Центробанк — Банк Швеции). Висит ли над шведской кроной проклятье, доподлинно неизвестно, но в 2002 году монетный двор страны пришлось продать финнам, которые закрыли его в 2011-м — ввиду нерентабельности. Теперь дошла очередь и до бумажных денег. Видимо, шведы решили, что до электронной кроны дух Юхана Пальмструка не доберется.

Деньги царя Гороха

Между тем идея использования безналичных денег вовсе не является достижением современной цивилизации: как известно, все новое — это хорошо забытое старое. Еще шумеры,

185 Отличие денежной эмиссии от кредитной эмиссии.

денег— это дополнительный выпуск

денег в оборот, приводящий к росту

обращающейся денежной массы.

Фактически денежная эмиссия осуществляется

путем дополнительного выпуска в обращение

денежных знаков — банкнот и монет.

Кредитная эмиссия-это увеличение

банком денежной массы страны путём

создания новых чековых счетов для тех

клиентов, которые получили от него

ссуды.

Суть кредитной эмиссии в том, что банки

одалживают деньги у … будущего. По сути

дела, банк берет на себя риск и дает

клиенту право расплачиваться деньгами,

которые еще «не заработаны страной»,

т.е. за ними нет реальных товаров, чью

стоимость они должны обращать на себя,

ценностей в виде благородных металлов

или товаров.

Основной целью кредитной эмиссии

является обеспечение нужд денежного

оборота необходимым количеством

платежных средств в виде остатков на

счетах в банках.

186 Отличие рынка спот от срочного валютного рынка.

Спот-рынок-это рынок немедленной

поставки валюты. Расчет происходит в

течении двух дней.

Срочный валютный рынок —

покупка-продажа иностранной валюты

происходит в какой-то

оговоренный день в будущем.

В отличие от рынка спот, купля-продажа

валюты на срочном рынке происходит на

основе будущих колебаний валютного

курса.

187 Отличия коммерческого банка от центрального банка и от предприятия.

Главное отличие от ЦБ – отсутствие

права эмиссии банкнот.

Ни один коммерческий банк не владеет

такими ресурсами, которыми обладает

ЦБ.

Целью деятельности КБ является получения

прибыли в отличие от ЦБ.

Банк отличается от промышленного

предприятия характером своего

эмитирования. Он не только выпускает

акции и другие ценные бумаги, но и

предоставляет услуги по учету и хранению

ценных бумаг других эмитентов. В банках

работает особый персонал — преимущественно

служащие, а не рабочие, люди, занятые не

физическим трудом, а обработкой

информации.Коммерческие банки, в отличие

от производственных предприятий,

действуют в сфере обмена, перераспределения.

188 Отличия между рациональным решением проблемы и решением, основанном на суждении. Этапы рационального решения проблем.

РАЦИОНАЛЬНОЕ РЕШЕНИЕ,

действие — продуманное, взвешенное

решение, принятое на основе выбора,

сравнения вариантов и учета многих

факторов; выгодное целесообразное

решение.

Решение, основанное на суждениях, —это выбор, обусловленный знаниями или

накопленным опытом. Человек использует

знание о том, что случалось в сходных

ситуациях ранее, чтобы спрогнозировать

результат альтернативных вариантов

выбора в существующей ситуации. Опираясь

на здравый смысл, он выбирает альтернативу,

которая принесла успех в прошлом.

Суждение как основа организационного

решения полезно, поскольку многие

ситуации в организациях имеют тенденцию

к частому повторению. В этом случае

ранее принятое решение может сработать

снова не хуже, чем прежде (это основное

достоинство запрограммированных

решений).

Этапы рационального решения проблем

ДИАГНОСТИКА ПРОБЛЕМЫ. Первый шаг на

пути решения проблемы — определение

или диагноз, полный и правильный.

Существуют два способа рассмотрения

проблемы. Согласно одному, проблемой

считается ситуация, когда поставленные

цели не достигнуты. Другими словами, вы

узнаете о проблеме потому, что не

случается то, что должно было случиться.

ля выявления причин возникновения

проблемы необходимо собрать и

проанализировать требующуюся внутреннюю

и внешнюю (относительно организации)

информацию. Такую информацию можно

собирать на основе формальных методов,

используя, например, вне организации

анализ рынка, а внутри нее — компьютерный

анализ финансовых отчетов, интервьюирование,

приглашение консультантов

по управлениюили опросы

работников. Информацию можно собирать

и неформально, ведя беседы о сложившейся

ситуации и делая личные наблюдения.

Например, мастер может обсудить проблему

производительности с рабочими и передать

полученную информацию наверх.

ФОРМУЛИРОВКА ОГРАНИЧЕНИЙ И КРИТЕРИЕВ

ПРИНЯТИЯ РЕШЕНИЯ. Когда руководитель

диагностирует проблему с целью принятия

решения, он должен отдавать себе отчет

в том, что именно можно с нею сделать.

Многие возможные решения проблем

организации не будут реалистичными,

поскольку либо у руководителя, либо у

организации недостаточно ресурсов для

реализации принятых решений. Кроме

того, причиной проблемы могут быть

находящиеся вне организации силы —

такие, как законы, которые руководитель

не властен изменить. Ограничения

корректирующих действий сужают

возможности в принятии решений. Перед

тем как переходить к следующему этапу

процесса, руководитель должен

беспристрастно определить суть

ограничений и только потом выявлять

альтернативы. Если этого не сделать,

как минимум, будет впустую потеряна

масса времени

ОПРЕДЕЛЕНИЕ АЛЬТЕРНАТИВ. Следующий

этап — формулирование набора альтернативных

решений проблемы. В идеале желательно

выявить все возможные действия, которые

могли бы устранить причины прсблемт^

и, тем самым, дать возмож ность организации

достичь своих целей. Тем не менее, на

практике руководитель редко располагает

достаточными знаниями или временем,

чтобы сформулировать и оценить каждую

альтернативу. Более того, рассмотрение

очень большого числа аль тернатив, даже

если все они реалистичны, часто ведет

к путанице. Поэтому руково дитель, как

правило, ограничивает число вариантов

выбора для серьезного рассмотрения

всего несколькими альтернативами,

которые представляются наиболее

желательными.

ОЦЕНКА АЛЬТЕРНАТИВ. Следующий этап —

оценка возможных альтернатив. При их

выявлении необходима определенная

предварительная оценка. Исследования,

однако, показали, что как количество,

так и качество альтернативных идей

растет, когда начальная генерация идей

(идентификация альтернатив) отделена

от оценки окончательной идеи .

Это означает, что только после составления

вами списка всех идей, следует переходить

к оценке каждой альтернативы. При оценке

решений руководитель определяет

достоинства и недостатки каждого из

них и возможные общие последствия. Ясно,

что любая альтернатива сопряжена с

некоторыми отрицательными аспектами.

Как упоминалось выше, почти все важные

управленческие решения содержат

компромисс.

ВЫБОР АЛЬТЕРНАТИВЫ. Если проблема была

правильно определена, а альтернативные

решения тщательно взвешены и оценены,

сделать выбор, то есть принять решение

сравнительно просто. Руководитель

просто выбирает альтернативу с наиболее

благоприятными общими последствиями,

как показано на примере с автомобилем.

Однако если проблема сложна и приходится

принимать во внимание множеств г

компромиссов, или если информация и

анализ субъективны, может случиться,

что HZ одна альтернатива не будет наилучшим

выбором. В этом случае главная роль

принадлежит хорошему суждению и опыту.

РЕАЛИЗАЦИЯ. Процесс решения проблемы

не заканчивается выбором альтернативы.

Простой выбор направления действий

имеет малую ценность для организации.

Для разрешения проблемы или извлечения

выгоды из имеющейся возможности решение

должно быть реализовано. Уровень

эффективности осуществления решения

повысится, если оно будет признано

теми, кого оно затрагивает. Признание

решения редко однако бывает автоматическим,

даже если оно явно хорошее.

ОБРАТНАЯ СВЯЗЬ

Еще одной фазой, входящей в процесс

принятия управленческого решения и

начинающейся после того, как решение

начало действовать, является

установление обратной связи. Система

отслеживания и контроля необходима

для согласования, сопоставления и оценки

фактических результатов с текущими,

что ожидались в период принятия решения.

Обратная связь– поступление

данных о том, что происходило до и после

реализации решения – позволяет

руководителю скорректировать его,

пока организации еще не нанесено

значительного ущерба.

3.3.Денежная масса, необходимая для осуществления функций денег

Количество

денег, необходимых для осуществления

функций денег, стало важным, когда они

перестали сами себя регулировать, т.е.

появились бумажные деньги.

Количество

необходимых денег = (Сумма цен реализуемых

товаров

и

услуг- сумма цен товаров, проданных в

кредит,

срок оплаты которых не наступил + сумма

платежей по обязательствам

— сумма взаимопогашающихся

платежей)

: среднее число оборотов денег как

средства обращения и средства

платежа.

Таким

образом, на количество необходимых

денег влияют разнообразные

факторы, которые зависят от условий

развития производства.

Денежная

масса —

это совокупность наличных и безналичных

покупательных, платежных средств и

накопленных средств, обеспечивающих

обращение товаров и услуг в народном

хозяйстве, которыми располагают частные

лица, институциональные собственники

и государство.

Для

анализа количественных изменений

денежного обращения

на определенную дату и за определенный

период, а также для разработки

мероприятий по регулированию темпов

роста и объема

денежной массы используют различные

показатели (денежные агрегаты).

Денежные

агрегаты

В

России различают следующие разновидности

денег:

МО

— включает все имеющиеся в обращении

деньги, бумажные

и металлические;

М1

— включает МО + средства на расчетных,

текущих и специальных

счетах предприятий и

населения

в

банках + депозиты населения в банках до

востребования;

М2

— включает М1

+ срочные депозиты населения в банках;

М3

– включает М2 + депозитные и сберегательные

сертификаты + облигации государственного

займа.

Между

агрегатами необходимо равновесие, в

противном случае происходит нарушение

денежного обращения.

Обслуживая

хозяйственный оборот, деньги постоянно

выпускаются в оборот и изымаются из

оборота. Так, безналичные деньги

выпускаются в оборот, когда коммерческие

банки предоставляют ссуду своим клиентам,

Наличные деньги выпускаются в оборот,

когда банки в процессе осуществления

кассовых операций выдают их клиентам

из своих операционных касс. При этом

количество денег в обороте не увеличивается.

Выпуск

денег под влиянием различных факторов

означает распределение платежных

средств через кредитные институты

(банки) среди участников хозяйственного

оборота, испытывающих потребность в

деньгах.

Тема 4.Эмиссия денег

4.1.Кредитный

характер современной денежной эмиссии

4.2.Эмиссия

безналичных денег

4.3.Сущность

и механизмы банковского (депозитного)

мультипликатора

4.4.Налично-денежная

эмиссия

4.5.Каналы

движения денег

4.1.Кредитный характер современной денежной эмиссии

Денежная

эмиссия (лат. emissio

— выпуск) — создание и поступление в

денежный

оборот различных платежных средств.

Поскольку

набор платежных средств, используемых

в хозяйственном обороте и эмитируемых

его участниками, может быть достаточно

велик и разнообразен в стоимостной

форме,

то денежная эмиссия как процесс предстает

в широком смысле.

Денежная

эмиссия в узком смысле — создание

национальных валют банковской

системой

(в том числе центральными банками) и

казначействами отдельных государств.

Под

собственно денежной эмиссией понимается

выпуск в обращение дополнительного

количества денежных знаков и платежных

средств, приводящий к росту денежной

массы.

Денежную

эмиссию обусловливают следующие факторы.

1.

Увеличение и расширение товарной массы,

рост производства под влиянием

увеличения

числа субъектов рыночных отношений,

активность и организованность

производства и торговли, увеличивающие

товарное предложение и

снижающие при этом порчу и потерю

товаров, а также другие факторы,

действующие

при прочих равных условиях.

Рост

цен, не связанный с изменением свойств

и качества товаров и услуг: спекулятивные

операции участников денежного оборота,

неадекватная налоговая

политика государства при отсутствии

конкретных условий формирования цен,

появление различного рода посредников,

усиление влияния монопольных цен или

криминальной

среды.Снижение

скорости обращения денег: увеличение

доли наличных денег в

структуре денежной массы и сбережений

населения, слабая организация производстваи торговли, дефицит и неадекватность

товарного предложения, политические

и административные ограничения, общие

и системные риски.

Под

действием этих факторов формируются

условия, неизменно вызывающие

неоднородность денежной эмиссии и

соответственно различные формы денежной

эмиссии.

Денежную

эмиссию можно рассматривать как создание

различных платежных

средств в наличной и безналичной формах.

При

адекватной реакции государства в лице

центрального банка на прогнозируемую

динамику денежного оборота денежная

эмиссия выступает в организованной

форме. При отсутствии соответствующей

реакции эмиссия принимает

неорганизованную, стихийную форму.

С

точки зрения соблюдения прогнозируемой

или отвечающей потребностям

экономики динамики объема и структуры

денежной массы эмиссия принимает

стабилизирующую форму. При наполнении

оборота денежными суррогатами

эмиссия становится дестабилизирующей.

Депозитная

эмиссия денег

представляет

собой увеличение центральным банком

своих кредитных вложений

путем

выдачи ссуд, повышающих остатки на

счетах, т.е. на депозитах кредитных

институтов. Безналичные деньги выпускаются

в хозяйственный оборот, когда коммерческие

банки предоставляют ссуды своим клиентам.

Бюджетная

эмиссия денег

предстает

как выпуск денег на покрытие дефицита

государственного бюджета, государственных

расходов путем приобретения центральным

банком государственных ценных бумаг

при их первичном размещении

или размещение на вторичном рынке.

Банкнотная

эмиссия денег

(эмиссия

банкнот и монет) непосредственно

осуществляется центральными банками,

казначейская

эмиссия денег

(эмиссия

казначейских

билетов и монет) — казначействами,

обладающими эмиссионным правом.

Законодательно

установленный порядок выпуска в обращение

денежных знаков

является составной частью денежной

системы государства (эмиссионная

система).

Регулирующая

эмиссия денег

вносит

временные корректировки в состав и

структуру денежной массы и осуществляется

в рамках использования отдельных

инструментов денежно-кредитной политики

центрального банка.

«Эмиссия

денег» и «выпуск денег в хозяйственный

оборот» — понятия неравнозначные.

Выпуск

денег в

современных

условиях выступает и как поступление

денег в

хозяйственный

оборот. Хозяйственный оборот представляет

собой функционирование

экономики отдельного государства под

воздействием различных внутренних

и внешних хозяйственных явлений.

Выпуск

денег под влиянием различных факторов

означает распределение

платежных

средств

через

кредитные институты (банки) среди

участников хозяйственного

оборота, испытывающих потребность в

деньгах. При активном выпуске

платежных средств по сравнению с их

возвратом (оттоком) наблюдается тенденция

к увеличению денежной массы. Но выпуск

денег в хозяйственный оборот

происходит постоянно и не сопровождается

ростом денежной массы.

Природа денег — Майкл Журнал

Итак, мы знаем, что товары передаются от производителя к потребителю с помощью денег. Таким образом, деньги являются связующим звеном между производством и потреблением. Он действует как мост между желанием товаров со стороны потребителя и их предложением со стороны производителя. Можно сказать, что деньги — это уравновешивающая среда между желанием и благами, позволяющая удовлетворить одно в терминах другого. Он функционирует как невидимая сила, подобно электричеству, вращающему двигатель, и мы видим только его эффекты, преобразующие ментальное желание в физические блага, которые представляют собой удовлетворение этого желания.

Из этого должно быть ясно, что деньги — это нечто числовое, а не материальная субстанция. Деньги — это не богатство , а символ богатства и средство измерения его стоимости. Деньги дают нам метод применения числовых значений к товарам.

Если мы будем придерживаться своего личного опыта, мы не можем не понимать, что деньги — это всего лишь билет, билет, дающий нам право делать покупки в магазине богатства нации. Деньги дают нам право претендовать на изобилие товаров в магазине.Денежный билет в точности похож на железнодорожный билет, за исключением того, что железнодорожный билет годен только для перевозки, в то время как денежный билет годен для всего в магазине до его заявленной стоимости в цене.

«Таким образом, мы приходим к истинному представлению о природе денег; деньги — это просто социальный механизм, предназначенный для упорядоченного производства и распределения. Денежная система — это, по сути, просто система билетов, дающих владельцам право на товары и услуги. Прежде всего, деньги как таковые не являются товаром; они не имеют внутренней ценности, кроме той функции, которую они выполняют, и рассмотрение денег как товара является доказательством радикального неправильного понимания этой функции.” 1

Деньги НЕ являются товаром с веществом, размером и весом, как пшеница или сталь. Представление о деньгах как о товаре, таком как золото, а не как о мере стоимости, сегодня вызывает большую часть нашей путаницы. Ведь даже «финансовые эксперты» согласны с тем, что товары колеблются в стоимости в зависимости от спроса и предложения, и поэтому ни один товар сам по себе не подходит в качестве единственного абсолютного измерения стоимости для всех остальных.

Профессор Фредерик Содди говорит: «Золото во всех отношениях является худшим товаром для выбора в качестве денежного стандарта.” 2

Деньги настолько важны в нашей жизни, что мы можем думать о них как о краеугольном камне, который скрепляет всю нашу экономическую структуру. Причина, по которой деньги так важны, что люди ссорятся из-за них, заключается в том, что эти денежные билеты необходимы для наших покупок. Деньги-билеты так же необходимы для наших покупок, как и покупки для нашей жизни. В цивилизованном обществе наша жизнь зависит от денег и денежной системы. Поскольку без денег, которые работают, то есть «здоровых», мы не сможем прикоснуться ни к одному из богатств, которыми наполняются витрины магазинов Америки.

Но чтобы заслужить название «здоровые», деньги должны обладать двумя важными качествами. Во-первых, он должен быть приемлемым, что означает просто, что каждый, кто его использует, уверен, что его можно обменять на желаемые товары или услуги. А во-вторых, поскольку это средство обмена, мы должны ожидать, что найдем деньги, точно отражающие текущий спрос на доступные товары.

Короче говоря, любая надежная денежная система должна отражать истинные факты производства. Он должен обеспечивать достаточно средств обмена, чтобы товары перемещались от производителей к покупателям, которые их потребляют.

Два вида денег

Как мы уже видели, сегодня используются в основном два вида денег. Первый из них — это валюта или материальные государственные деньги, которые обращаются в виде монет; пенни, пятак, десять центов, четвертак и долларовые купюры. Второй — это кредитные деньги, или банковские вклады, обращающиеся в виде чеков .

Валюта — это всего лишь пин-деньги бизнеса. Кредитные деньги (или чеки) используются практически во всех крупных транзакциях, где монеты или купюры неудобны.Фактически, более 90% нашего бизнеса осуществляется с помощью чеков или кредитных денег.

Мы знаем, что валюта выпускается правительством в виде монет или бумажных банкнот, но многие люди не знают, где и как возникают кредитные деньги. Мы используем чеки, потому что они безопасны и удобны, они могут быть выписаны для выплаты точной суммы конкретным лицам, и пока они приемлемы, мы больше об этом не думаем.

Рождение и смерть кредитных денег

Предположим, мы исследуем источник этих кредитных денег, с помощью которых мы совершаем не менее 90% наших покупок и продаж.Где он родился? Мы знаем, что чек — это заказ по счету в банке. Баланс в банке состоит из депозитов, зачисленных на счет. Сами эти депозиты могут быть в форме чеков, выписанных на другие счета. Фактически никакая валюта не переходит из рук в руки при оплате товаров или услуг такими деньгами. Сложные операции с участием огромных денежных сумм обрабатываются исключительно посредством бухгалтерского учета, проводимого банками, путем внесения кредитов и дебетов в свои бухгалтерские книги. В своей бухгалтерской отчетности банки кредитуют и взимают плату со счетов своих клиентов.

Из этого ясно, что какие бы деньги ни планировалось сделать с помощью валюты, теперь, когда мы выписываем чеки, это совсем другая история. Сегодняшняя чековая система — это просто серия бухгалтерских проводок , и наша денежная система функционирует в основном как обращение этих чеков. Почти весь наш бизнес мы ведем с помощью бумажек, которые являются свидетельством финансового кредита. И этот кредит создается или уничтожается в бухгалтерском процессе банков. «Система проверки сама по себе является большим шагом вперед по сравнению с использованием жетонов во многих отношениях. Но его изобретение привело к тому, что банки, на самом деле, не чеканят деньги, поскольку в этом нет необходимости, , а создают деньги даже без выпуска печатных банкнот … ” 3

«Метод, с помощью которого банкир зарабатывает деньги, гениален и состоит в основном из бухгалтерского учета». 4 Такие деньги рождаются в банке и умирают в банке. И банк несет ответственность как за его рождение, так и за его смерть.«Банкир создает платежные средства из ничего». 5

Тот факт, что банки создают и уничтожают деньги в процессе бухгалтерского учета выдачи или аннулирования кредитов, иллюстрируется любой обычной банковской ссудой. Предположим, мы идем в банк, чтобы занять 1000 долларов. Банкир выносит суждение о нашем кредитном рейтинге, принимает нашу вексель и предоставляет ссуду, кредитуя наш счет точно так, как если бы мы внесли эту сумму наличными. Теперь мы «в долгу» перед нашим другом банкиром.Мы должны ему 1000 долларов, которые мы взяли в долг, плюс проценты, которые он взимает за их использование. Затем мы можем выписывать чеки на наш новый счет, и эти чеки принимаются в качестве денег.

Теперь банкам разрешено предоставлять ссуды в десять раз больше их фактического денежного резерва, и при этом банкир «создает» в случае нашей ссуды 1000 долларов (за вычетом процентов) в виде новых денег.

Но когда приходит время отдавать эту сумму, кредит, который он нам предоставил, уничтожается. Мы больше не можем выписывать чеки против него.В самом деле, мы должны заплатить банкиру незамедлительно или лишиться любого обеспечения, предоставленного ему в качестве залога. Если мы не можем заплатить, наша безопасность переходит в его руки. Другими словами, каждая банковская ссуда создает депозит, а каждое погашение банковской ссуды уничтожает депозит. Ссуды и депозиты создаются путем кредитования счета заемщика в банковской книге. Созданные таким образом деньги уничтожаются таким же образом путем дебетования счета заемщика. Во что обошлось банку, чтобы ссудить нам 1000 долларов? Ничего, кроме расходов, понесенных в его бухгалтерском учете.

В результате бухгалтерского учета в банках постоянно создаются и уничтожаются новые деньги. И эти деньги, которые, как утверждает Британская энциклопедия, созданы «из ничего», на самом деле производятся всего лишь из ручки, бумаги, бумаги и чернил.

Этот бухгалтерский процесс, банковский метод, регулирующий рождение и смерть денег, четко описан Реджинальдом МакКенной, председателем Midland Bank of London и бывшим канцлером казначейства: «Существующая сумма денег меняется только в зависимости от действий банки.Каждая банковская ссуда создает депозит … »и далее,« есть только один метод, с помощью которого мы можем увеличить или уменьшить совокупную сумму наших денег … Существующая сумма денег меняется только в зависимости от действий банков. в увеличении или уменьшении депозитов. Мы знаем, как это происходит. Каждая банковская ссуда и каждая покупка банком ценных бумаг создает депозит, а каждое погашение банковского ссуды и каждая продажа банка его уничтожают ». 6

Когда мы думаем о наших собственных с трудом заработанных личных банковских счетах, мы, возможно, представляем, что наши депозиты используются банками для создания новых кредитных денег.Но банки не ссужают такие вклады, как полагают многие. В силу своей привилегии предоставлять ссуды в десять раз больше своих денежных резервов, банков создают Финансовый кредит , который в их бухгалтерском учете становится ДОЛГОМ перед заемщиком ». 7

«Нет ничего неестественного в том, что вклады банка создаются населением посредством внесения денежных средств, представляющих либо сбережения, либо суммы, которые в настоящее время не требуются для покрытия расходов, но большая часть вкладов возникает по инициативе самих банков , поскольку, предоставляя ссуды, позволяя получать деньги по овердрафту или покупая ценные бумаги, банк создает в своих книгах кредит, который является эквивалентом депозита. 8

«Хотя, таким образом, мы подчеркиваем функцию банковской системы как производителя денег, наша цель — не внушать читателю каких-либо подозрений в том, что такое производство является преступным. «Наша цель — убедить читателя в важности того факта, что это частная организация, не несущая ответственности перед нацией, которая на самом деле производит и контролирует производство денег и тем самым контролирует средства жизни нации». 9

Наша экономическая кровь

Деньги в обращении.Это всем известный факт. В экономической системе деньги вполне можно сравнить с кровью человеческого тела. Деньги в бизнесе так же важны, как и кровь в нашем теле. Он циркулирует, неся в своем потоке жизнь и жизненную силу. Деньги — средство обмена. Бизнес не может выжить без обмена. Обмен подразумевает деятельность, и эта деятельность есть движение денег, их обращение. Поток не может прекратиться, потому что деньги удовлетворяют желание только тогда, когда их обменяют на товаров и услуг.Само по себе оно не имеет ценности. Сами по себе деньги нельзя носить или есть, но на них можно купить одежду и еду. Когда деньги перестают течь, их способность удовлетворять желания умирает, точно так же, как мы умираем, когда перестает циркулировать наша кровь. Только пока деньги циркулируют, бизнес жив и здоров.

Мы знаем, сколько времени требуется крови, чтобы циркулировать в организме человека. Мы измеряем его кровообращение по частоте пульса. Точно так же требуется время, чтобы деньги циркулировали в бизнесе.Время и поток, взятые вместе, дают нам скорость потока , и эту скорость потока мы измеряем скоростью обращения денег.

Но сходство между деньгами и кровью все же ближе. Ибо оба они циркулируют; то есть ход их потока круговой. Деньги имеют тенденцию течь по кругу через бизнес. Его обращение начинается в банке, поскольку именно в банке рождается большая часть наших денег. Банкир, например, дает ссуду производителю. Производитель платит своим рабочим, руководителям и акционерам, которые в настоящее время выступают в качестве покупателей, потребителей товаров на розничном рынке.Затем розничный торговец платит оптовику, который, в свою очередь, платит производителю, который, в конце концов, возвращает свою ссуду банку. После этого эта сумма кредита уничтожается до тех пор, пока банк не предоставит новый кредит, когда он не создаст новый кредит. 10 Затем круг повторяется. А существование бизнеса зависит от этой жизненной крови, циркулирующей в его экономическом теле.

Бизнес против долга

Теперь наше изучение денег становится захватывающим, потому что здесь мы лицом к лицу сталкиваемся с Долгом.Мы хорошо знаем долг, потому что он всегда у нас под рукой. И он выдает себя за заслугу нашего друга, волка в овечьей шкуре. Более того, долг всегда нас преследует, поскольку каждый банковский заем при создании депозита сразу же ставит заемщика в тиски долга. Банки, правда, создают «кредит», который они, как говорят, предоставляют заемщикам. Но «кредит» банка становится долгом заемщика. Строго говоря, поэтому большая часть нашего бизнеса ведется с использованием долгов, потому что созданные таким образом деньги выдаются в виде ссуд, которые должны выплачиваться с процентами.

Долговой потоп

У старой библейской сказки о Ное и Потопе есть современные параллели. Нам говорят, что во дни Ноя мир был затоплен большими водами. Но наш современный потоп даже больше, чем Ноев, и такой же реальный. В наши дни мы неуклонно тонем под потоком долгов. «Мы думаем не о военных долгах, или о международных долгах, или о каких-либо их родственниках, которые могут быть в центре внимания в любой данный момент, а о самой системе, согласно которой все деньги являются долгами .Это долг банковской системы ». 11

Как бы мы ни боролись с этим, пока деньги возникают в качестве долга банковской системе, мы являемся ее рабами. Как говорит Колборн: «Даже наш словарный запас извращен. Когда говорят, что банк предоставляет вам кредит, он ничего подобного не делает; это увеличивает ваш долг ». 12

Может быть тревожной мыслью осознать, что большая часть наших денег — это деньги в долг, созданные банковской системой на основе ресурсов страны и ее способности доставлять желаемые товары.Но как бы это ни тревожило, тем не менее это правда. Наши деньги — это циркулирующее свидетельство долга перед банковской системой. Это твердый факт, который мы должны осознать: большая часть наших денег — это деньги в долг.

Невыплаченная задолженность

Стоит ли удивляться тому, что мы тонем в потоке долгов, когда за каждый предмет богатства, который мы покупаем, нужно платить деньгами, которые сами по себе являются долгом? Долг окружает нас от рождения до могилы. Мы не можем избавиться от его хватки из-за гениального финансового устройства под названием ПРОЦЕНТ.

Поток нашего нынешнего долга никогда не может быть исчерпан, потому что процентов требует, чтобы должник выплатил больше, чем было предоставлено ему в ссуду . Процесс создания долговых денег является кумулятивным — он растет. Долг нельзя погасить, потому что он растет быстрее, чем бизнес может его погасить. Его никогда нельзя будет вернуть ни сейчас, ни в другое время.

Томас А. Эдисон является авторитетом в заявлении: «Во всех наших крупных выпусках облигаций процент всегда превышает сумму основного долга.Общая сумма основной суммы долга и процентов, превышающая первоначальную ссуду, может быть покрыта только путем создания нового долга. Таким образом, долг порождает еще больший долг, и чем больше мы боремся, тем глубже мы тонем.

Но наше положение, как бы оно ни выглядело сейчас, ухудшается. Например, когда мы пытаемся использовать эти заемные деньги для извлечения богатства из витрин нации , в то же время становится невозможным использовать деньги для извлечения богатства из витрины и погашения долга. Если мы займем 5 долларов.00:00 Чтобы купить пару обуви, мы должны выбрать между покупкой пары обуви и выплатой долга. Если мы решим купить обувь, у нас все равно будет задолженность в размере 5 долларов США. Мы можем либо получить обувь, либо выплатить долг, но мы не можем сделать и то, и другое одновременно.

Но это еще не все. Бизнес зависит от заемных средств банковской системы. Каждый доллар, ссудный бизнесу, должен быть возмещен в цене. «Деньги не берут взаймы только для того, чтобы их потратить; но, поскольку она должна быть впоследствии возвращена, заемщики должны потратить ее на производство или стимулирование производства того, что можно продать; Это означает, что чем усерднее работает сообщество и чем больше оно производит, тем больше оно влезает в долги перед банками.” 13 Таким образом, задолженность увеличивается за счет нашей способности покупать товары.

«Я думаю, что для любого должно быть совершенно очевидно, что, если мир в целом все больше и больше влезает в долги, он не окупается, как сказал бы обычный бизнесмен. — Общественность платит все, что может, и покупает, что может. Таким образом, неуплата большей суммы вынуждает уничтожить некоторые из них и в то же время накапливать долги … » 14

Как быстро растет долг? «В 17 веке, то есть в веке, в котором был основан Банк Англии, мировой долг — а у нас есть много точных цифр по этим вопросам — увеличился на 47 процентов.Банк Англии был основан только в конце 17 века ».

«К концу 18 века мировой долг увеличился на 466 процентов, а к концу 19 века мировой долг, как государственный, так и частный, увеличился на 12 000 процентов; и, согласно некоторым очень точным подсчетам, которые были выполнены безупречным профессором промышленной инженерии Колумбийского университета, профессором Раутенстраухом, взяв за начало 1800 год и приняв за единицу сто лет, мировой долг теперь составляет возрастающая в четвертой степени времени ; то есть возрастание с течением времени не как квадрат времени и не как куб времени, а как четвертая степень времени; и это несмотря на многочисленные отказы от долгов, списание долгов, которое имеет место при каждом банкротстве, и другие методы списания долгов и начала нового.” 15

Ключ Дугласа к избавлению от долгов

Но мы не должны упустить один жизненно важный момент, который дает ключ к этой дилемме. Долговые деньги, создаваемые и уничтожаемые банками, называются «финансовым кредитом», и в этом термине именно слово «финансовый» заслуживает нашего внимания. Поток долга — это чисто финансовый долг, поскольку он основан на том, что банки называют «кредитом», который они создают.

Мы уже видели, что есть два вида кредита: Финансовый кредит и РЕАЛЬНЫЙ КРЕДИТ, и в этом наш ключ.Чтобы прояснить этот момент, мы определили и финансовый кредит, и реальный кредит, прежде чем начали исследовать денежную систему.

Позже у нас будет возможность снова вернуться к нашему определению реального кредита.

Наши достижения

На этом этапе мы вполне можем сделать паузу, чтобы подвести итог тому, что мы обнаружили в денежной системе, и посмотреть, какие выводы можно сделать. Мы можем перечислить наши выводы следующим образом:

- Деньги — это НЕ богатство. Деньги и богатство — две разные и разные вещи.

- Наша современная денежная система переросла свои прежние металлические монеты и стала системой бухгалтерского учета.

- Более 90% наших денег создается и уничтожается в бухгалтерском учете системы частного банкинга. 16

- Деньги возникают как долг, который ссужается нам под проценты частной банковской системой. Экономическая кровь, циркулирующая в венах бизнеса, — это кровавые долговые деньги.

Первый вывод, который выделяется из всего этого, заключается в том, что денежная система, построенная на долге и процентах, может функционировать в долгосрочной перспективе только для увеличения долга. Именно это и произошло. Факты опыта подтверждают наши выводы.

Стоит отметить, что это любопытное интересное устройство свойственно только финансам. Ему нет аналогов по природе. Это одно из изобретений человека, и уж точно не самое удачное.

Второй вывод, который, возможно, не так легко увидеть, заключается в том, что в рамках этой системы нехватка денег неизбежна, что затрудняет покупку товаров. Для этого есть две основные причины, и мы начнем с более простой из двух.

1) C. M. Hattersley, This Age of Plenty , p. 37.

2) Проф. Фредерик Содди, Деньги против человека , стр. 53.

3) Проф. Фредерик Содди, Деньги против человека , стр. 31-32.

4) К. Х. Дуглас, Осло, Норвегия, февраль 1935 г.

5) Хотрев Р.Г., Валюта и кредит .

6) Речь на общем собрании, Midland Bank, Ltd ., 25 января 1924 г.

7) Один из крупнейших авторитетов в банковской сфере, Х.Д. Маклеод в своей книге Теория и практика банковского дела сообщает нам, что: «Существенная и отличительная черта« банка »и« банкира »состоит в том, чтобы создавать и выдавать кредит, подлежащий выплате по требованию, и этот кредит предназначен для того, чтобы быть введенным в обращение и служить всем денежным целям. Таким образом, банк — это не офис для заимствования и ссуды денег; но это кредитная мануфактура ». «Говоря языком банковского дела, депозит и выпуск — это одно и то же». «Принято считать, что прибыль банкира состоит из разницы между процентами, которые он платит за деньги, которые он занимает, и процентами, которые он взимает за деньги, которые он ссужает.Дело в том, что прибыль банкира состоит исключительно из прибыли, которую он может получить, создавая и предоставляя кредит сверх суммы денег, которые он держит в резерве. Банк, который выдает кредит только в обмен на деньги, никогда не получал и не может получать прибыль. Он начинает получать прибыль только тогда, когда создает и выдает кредит в обмен на долги, подлежащие выплате в будущем ».

8) Отчет Комитета Макмиллана по финансам и промышленности, представленный парламенту, июнь 1931 г., параграф 74.

9) Морис Колборн, Экономический национализм , стр. 138.

10) «Кредит возникает при производстве и погашается при потреблении». Р. Г. Хоутри, Валюта и кредит

11) Морис Колборн, Экономический национализм , стр. 146.

12) Экономический национализм , стр. 147.

13) Х. М. М., Обзор социального кредита , с. 25

14) К. Х. Дуглас, Осло, Норвегия, февраль 1935 г.

15) С.Х. Дуглас, Осло, Норвегия, февраль 1935 г.

16) (1) Практически вся покупательная способность возникает в форме банковского кредита. (2) Банковские кредиты создаются банками на пустом месте ». Х. М. М., Обзор социального кредита , стр. 20.

.

Проблемы ипотечного кредитования в России — Ипотека

Понятие «ипотека» появилось в русском языке не так давно. Однако мало кто знает, что услуги по предоставлению жителям страны ссуд наличными на покупку жилья существуют с 1917 года. Стоит сказать, что в те времена подобные операции были очень популярны, поскольку такие операции строго регламентировались. Однако с началом раздачи жилья эта практика была утеряна, и возобновилась она лишь относительно недавно.

Сегодня, к сожалению, такие сделки ассоциируются у граждан с самыми неприятными вещами. Это неудивительно, ведь сейчас вопросы ипотечного кредитования в России и перспективы развития услуг такого типа стоят достаточно остро. Что происходит с кредитами? Почему они сейчас менее популярны и вызывают столько критики?

Собственная недвижимость граждан и субсидии

Прежде всего, проблемы ипотечного кредитования начинаются с того, что сегодня только 10% граждан имеют собственную жилую площадь, которая по общей метражу превышает 18 м² на человека.Исходя из этого, только 1% людей может купить недвижимость на заработанные деньги.

В конце концов, граждане не видят другого выхода, как получить ипотеку, пусть даже на самых невыгодных условиях. При этом, исходя из экономической ситуации, большинство заемщиков должны получить господдержку. Однако это не всегда возможно из-за огромного количества людей в стране, желающих получать государственные субсидии. На сегодняшний день оформить ипотеку хотят более 20 миллионов граждан РФ.Исходя из этих сумасшедших цифр, становится очевидным, что застройщикам нужно постоянно строить дома, что также практически невозможно сделать за такое короткое время.

Основная проблема ипотечного кредитования в России заключается в том, что при таком положении дел государство сможет обеспечить всех нуждающихся жильем по социальным программам только на 26 лет.

Также стоит учесть, что правовая база, касающаяся ипотечного кредитования, в стране еще достаточно сырая. Здесь возникают дополнительные проблемы как с жилищным кредитованием, так и с предоставлением субсидий.

Инфляция

Казалось бы, какая связь между улучшением экономической ситуации в стране и проблемами развития ипотечного кредитования? Да, на самом деле, лет 15 назад ситуация в государстве была очень тяжелой, а уровень инфляции в прямом смысле этого слова был зашкаливающим. Сегодня ситуация выглядит намного более позитивной, но до полной стабильности еще далеко. В первую очередь это касается кредитной системы.

Из-за нестабильной ситуации граждане просто не хотят хранить деньги в банках.Соответственно, государственным кредитным организациям просто негде взять деньги на предоставление ссуд населению. Это также приводит к более высоким годовым ставкам и другим неблагоприятным условиям кредитования.

В итоге ипотека становится не массовым продуктом, а услугой, которую не каждый может себе позволить.

Общая экономическая ситуация

Всем известно, что ипотека — это кредит, который окупается через довольно длительный период времени. Как правило, такая ссуда выдается на срок до 20-30 лет.Отсюда проблемы ипотечного кредитования в РФ.

Дело в том, что банки, предоставляющие такие долгосрочные ссуды, должны иметь хоть какие-то гарантии возврата, чтобы не потерять свою экономическую стабильность. В свою очередь заемщики сами

.