Аналоги Payeer – лучшие альтернативы кошелька (2021)

Автор: Команда WalletsRates. Обновлено 24.05.2021

Все, кто пользовался Payeer кошельком и знают о его универсальности и удобстве, часто ищут, какие альтернативные кошельки можно завести для личного использования или бизнес целей (прием платежей, массовые выплаты на сайтах), поэтому ниже рассмотрим все лучшие аналоги Payeer кошелька для любых целей.

Аналоги Payeer кошелька по категориям

При подборе подобных к Payeer электронных кошельков учитывались такие факторы, как: поддержка нескольких валют и криптовалют, возможность использования кошелька анонимно, невысокие комиссии, удобство сайта (понятное и простое меню, сайт на русском языке), наличие поддержки пользователей и долгая работа кошелька (надежная репутация).

Электронные кошельки для личного использования

- AdvCash – близкий по функциональной части и поддержке различных валют (и криптовалют) электронный кошелек, очень популярный у русскоязычных пользователей.

- Perfect Money – проверенный временем надежный русскоязычный электронный кошелек, который также можно использовать анонимно, как и Пайер кошелек (есть поддержка доллара и Биткоина).

- Capitalist – удобный мультивалютный электронный кошелек на русском языке для личного использования и бизнеса. Поддерживает рубль, доллар, евро и криптовалюту (Bitcoin, Tether USD, Bitcoin Cash)

- FKWallet – активно развивающийся мультивалютный электронный кошелек на русском языке с поддержкой множества популярных криптовалют.

- WebMoney – один из самых старых, надежных и популярных среди русскоязычных пользователей электронных кошельков.

- ecoPayz – крупная надежная международная платежная система с электронным кошельком, популярная у русскоязычных и зарубежных пользователей (+ есть возможность заказа пластиковых карт, привязанных к кошельку).

Платежные сервисы для бизнеса (прием платежей на сайте и массовые выплаты)

- MegaKassa – крупный платежный агрегатор, через который можно принимать платежи на своих сайтах и проводить массовые выплаты своим клиентам. Работает со многими платежными системами и банками РФ.

- FreeKassa – популярный платежный сервис для сайтов, поддерживающий более 100 способов приема оплаты от пользователей. Подходит для крупных и мелких сайтов.

- RoboKassa – один из самых надежных и крупных русскоязычных сервисов с богатым функционалом (прием платежей, выплаты партнерам и клиентам, онлайн-касса и многое другое).

- InterKassa – удобный сервис для приема платежей от клиентов по всему миру, который предлагает партнерам более 20 различных платежных решений.

- CloudPayments – популярный в РФ сервис приема платежей для сайтов и различных сервисов с высокой надежностью работы.

- Fondy – один из самых крупных и популярных в Украине сервисов для приема платежей по всему миру на сайтах с удобным и разнообразным функционалом под любые нужды.

- AdvCash – платежная система, с помощью которой можно подключить прием платежей на сайте (даже в криптовалюте).

Работает со многими платежными системами и банками РФ.

Работает со многими платежными системами и банками РФ.WalletsRates также рекомендует подобный обзор: аналоги AdvCash кошелька.

Выводы по обзору и отзывы, какие альтернативные сервисы Payeer лучше выбрать?

Электронные платежные системы и русскоязычные сервисы для приема платежей на сайте, во многом похожие на Payeer найти не сложно, но выбрать наиболее качественный и удобным для себя вариант должен каждый, ведь в каждом есть свои особенности (функционал, тарифы, удобство сайта и API, и многое другое).

Если у Вас есть идеи или остались вопросы, какие альтернативные Payeer онлайн кошельки и платежные агрегаторы можно выбрать, оставляем их в комментариях под этим обзором и сохраняем его в социальных сетях.

Над статьями работает команда опытных авторов. На сайте WalletsRates.com публикуются полезные гайды, инструкции и обзоры электронных кошельков и обменников, систем денежных переводов и сайтов интернет-эквайринга.

Set your Author Custom HTML Tab Content on your Profile page

Сохранить в социальных сетях:

как вывести деньги из электронного интернет кошелька в Украине в 2021 году

Как вывести деньги из электронного кошелька

Главное отличие и преимущество электронных денег от платежных карт в том, что открыть электронный кошелек и пополнить его клиент может мгновенно без посещения банка. Это позволяет в кратчайшие сроки перевести средства между электронными кошельками, а также оплатить товары и услуги у торговцев, которые работают с системой.

Это позволяет в кратчайшие сроки перевести средства между электронными кошельками, а также оплатить товары и услуги у торговцев, которые работают с системой.

Недостатками электронных денег являются достаточно высокие комиссии за пополнение и вывод электронных денег. В это же время платежные карты предполагают комиссию только по одной из данных операций. И размер последних ниже.

Согласно нормам «Положения об электронных деньгах в Украине» максимальная сумма средств в распоряжении владельца е-кошелька составляет 4000 грн для е-кошелька без функции пополнения и 14000 грн с пополнением. Общая сумма операций в год составляет до 62000 грн.

Данные ограничения также можно отнести к недостаткам электронных денег.

В случае применения контролирующими органами к незарегистрированным участникам украинского рынка жестких мер (запрет на оплату товаров с использованием данных систем либо арест счетов компаний) – у пользователей могут возникнуть сложности с выведением средств с электронных кошельков.

Электронный кошелек по своей экономической сути может сравниться с отдельной валютой на рынке, а платежные карты — это инструмент удаленного доступа к счету. Но если рассматривать именно в контексте использования при расчетах (с точки зрения потребителя), то ключевая разница в возможности доступа к наличным. В случае с платежной картой этот доступ несоизмеримо проще, чем в случае с электронным кошельком. Так как вывод средств с электронного кошелька возможен только через каналы, которые имеют договорные отношения с эмитентом электронных денег. Другими словами, электронные деньги вынуждены вернуться в традиционные каналы – то есть банковскую систему. И далеко не всегда у систем электронных денег есть контрактные отношения во всех странах, где используются данные электронные деньги.

В то же время, электронные кошельки, хотя и имеют меньшую географию использования, позволяют проще реализовать связку между торговцем и потребителем, а также не имеют географических границ.

Если говорить о рисках, то непосредственно сами кошельки рисков не несут. Типичная сфера их использования — обслуживание финансовых расчетов в электронных каналах. Особенно это актуально для транснациональных операций – там, где использование традиционных способов расчетов затруднено либо через регуляторные требования и ограничения, либо просто неудобно.

Типичная сфера их использования — обслуживание финансовых расчетов в электронных каналах. Особенно это актуально для транснациональных операций – там, где использование традиционных способов расчетов затруднено либо через регуляторные требования и ограничения, либо просто неудобно.

Таким образом, риском для клиента является только вероятность неполучения услуги, за которую произведена оплата через электронные деньги. Также можно спроецировать ситуацию, что система электронных денег перестанет функционировать и клиент не сможет вывести из нее средства. Однако эти риски не выглядят существенными с учетом того, что большая часть операций проводится для разовых сделок в сегменте С2С.

Преимущества использования электронного кошелька

Защита средств на вашей карте от мошенников

Главное преимущество электронного кошелька – возможность осуществлять безопасные расчеты в интернете. Пополнив его одним из доступных способов: платежной картой, через терминал, специальной карточкой или через банк, вы можете расплачиваться онлайн, не вводя данные своей основной карты. Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

Так вы избавите себя от опасений, что они будут украдены и использованы интернет-мошенниками.

Однако главная причина, по которой пользователи выбирают электронные кошельки, пожалуй все же не эта, а одна из следующих.

Удобство оплаты в интернете

При оплате картой онлайн пользователь должен каждый раз вводить ее номер и CVV код, а в некоторых случаях – еще и дату выпуска и окончания срока действия карты, имя ее владельца. Если в нужный момент пластика не окажется под рукой, а его владелец забудет что-то из этих данных, то операция может вовсе не состояться.

Такие проблемы не знакомы владельцам электронных кошельков: при оплате им не нужно вводить большого количества данных, главное – помнить пароль от своего кошелька и, в некоторых случаях, иметь под рукой мобильный телефон.

Дополнительное удобство в этом случае – возможность совершать переводы с кодом протекции. Эта функция отдаленно напоминает банковский аккредитив: вы отправляете продавцу деньги, он видит их на своем счету, но не может воспользоваться, пока не введет код протекции. Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

Этот код вы устанавливаете при отправке платежа и сообщаете продавцу после получения товара. Если в течение определенного срока продавец не введет код, то деньги вернутся на ваш кошелек.

С кошельком удобно зарабатывать в интернете

Если вы занимаетесь фрилансом, то один из самых простых и удобных способов получать гонорары – завести электронный кошелек. Во-первых, из соображений все той же безопасности: заказчиков может быть много, и давать каждому из них номер платежной карты может быть не слишком безопасно. Кроме этого, если у вашего заказчика открыт счет в другом банке, то перевод через интернет-банкинг может быть затруднен или невозможен, а пополнение карты через кассу банка требует посещения отделения, которое не всегда есть рядом. Кошелек же можно пополнить в любом терминале, для этого достаточно знать номер телефона его владельца.

Мгновенность операций

При оплате с помощью электронного кошелька вам не нужно ждать, пока деньги поступят на счет вашего контрагента (продавца товара, поставщика услуги). Все перечисления происходят мгновенно: деньги могут находиться либо у вас в кошельке, либо у продавца, никаких транзитных счетов или «зависания» между счетами нет.

Все перечисления происходят мгновенно: деньги могут находиться либо у вас в кошельке, либо у продавца, никаких транзитных счетов или «зависания» между счетами нет.

Деньги с кошелька можно обналичить

Еще одно преимущество электронных кошельков, выгодно отличающее их от, допустим, виртуальных платежных карт – возможность обналичить средства со счета. Вывести виртуальную валюту можно разными способами: через банк или платежную карту, денежный или почтовый перевод на свое имя, или через «дилеров» – специальные центры по обналичиванию электронных денег.

Недостатки электронного кошелька

Несмотря на все преимущества электронных платежных систем, есть немало нюансов, которые заставляют украинских пользователей игнорировать этот продукт. Вот несколько причин отказаться от использования электронного кошелька.

Причина первая: кошелек просто взломать или «потерять»

Обычно помимо пароля, который знает только владелец кошелька, доступ к нему обеспечивает созданный на компьютере файл с «ключами». Если вы забыли пароль, то этот файл поможет восстановить его. Если же вы потеряли сам файл, к примеру, в результате переустановки операционной системы компьютера, то восстановить доступ к кошельку будет гораздо сложнее. Некоторые электронные платежные системы предусматривают для этого очную процедуру: владелец кошелька должен явиться в офис компании с собственноручно подписанным заявлением на восстановление доступа или отправить компании скан своего паспорта. Конечно, это сработает только в том случае, если при регистрации кошелька вы указали свои правильные данные. В некоторых случаях – например, при регистрации кошелька на псевдоним, — восстановить доступ будет невозможно.

Если вы забыли пароль, то этот файл поможет восстановить его. Если же вы потеряли сам файл, к примеру, в результате переустановки операционной системы компьютера, то восстановить доступ к кошельку будет гораздо сложнее. Некоторые электронные платежные системы предусматривают для этого очную процедуру: владелец кошелька должен явиться в офис компании с собственноручно подписанным заявлением на восстановление доступа или отправить компании скан своего паспорта. Конечно, это сработает только в том случае, если при регистрации кошелька вы указали свои правильные данные. В некоторых случаях – например, при регистрации кошелька на псевдоним, — восстановить доступ будет невозможно.

Даже если вы не потеряете «ключи» от кошелька сами, вам могут «помочь» это сделать мошенники. Часто хозяева кошельков сами предоставляют секретные данные, например, при обмене электронной валюты на реальную в специальных пунктах.

Кроме того, файл с «ключами» легко украсть с помощью вредоносного программного обеспечения. От этого риска, как и от потери «ключей» при переустановке операционной системы, теоретически можно уберечься, если хранить файл не на компьютере, а на внешнем носителе. Но и это не дает гарантии сохранности денег на вашем счету. Потому наилучшим вариантом защиты будет просто не хранить деньги в кошельке, а пополнять его по мере необходимости оплатить товар или услугу.

От этого риска, как и от потери «ключей» при переустановке операционной системы, теоретически можно уберечься, если хранить файл не на компьютере, а на внешнем носителе. Но и это не дает гарантии сохранности денег на вашем счету. Потому наилучшим вариантом защиты будет просто не хранить деньги в кошельке, а пополнять его по мере необходимости оплатить товар или услугу.

Причина вторая: за все операции нужно платить комиссию

Пользователи платежных карт знают, что оплачивать товары и услуги, пополнять карту, а зачастую и снимать деньги в банкомате банка-эмитента можно без комиссии. Пользователи электронных кошельков находятся не в таком выгодном положении: комиссией здесь облагается практически любая операция.

Причина третья: нельзя переводить деньги между кошельками разных систем

Казалось бы, большой выбор электронных платежных систем и систем интернет-расчетов дает свои преимущества: можно выбрать кошелек с наибольшим набором возможностей или с самыми низкими тарифами.

Но в случае с электронными кошельками разнообразие имеет свои недостатки: в последнее время практически все системы запретили перевод электронных денег с кошельков своих конкурентов. При этом разные поставщики товаров и услуг могут принимать оплату с кошельков разных систем. И если у вас есть только один из них, то вы с большой вероятностью не сможете использовать его всегда, когда захотите. В итоге для полноценного и повсеместного пользования электронным кошельком, вам придется открывать несколько счетов различных систем и каждый из них пополнять отдельно.

Теоретически можно использовать сайты-«обменники», предлагающие конвертировать одну электронную валюту в другую. Но на практике на таких услугах можно потерять до 12-15% от суммы в виде комиссии.

Причина четвертая: ошибка в переводе будет стоить всей суммы

Обратная сторона мгновенности проведения переводов между кошельками – их безотзывность. Как только вы отправили сумму, она оказывается в кошельке у адресата. Вы не можете затребовать ее назад, даже если ошиблись и указали неверные координаты кошелька получателя. Для сравнения: при переводах между платежными картами или через системы денежных переводов деньги можно отозвать, если ошибка обнаружена до выдачи денег получателю или зачисления их на его счет.

Вы не можете затребовать ее назад, даже если ошиблись и указали неверные координаты кошелька получателя. Для сравнения: при переводах между платежными картами или через системы денежных переводов деньги можно отозвать, если ошибка обнаружена до выдачи денег получателю или зачисления их на его счет.

Причина пятая: вы почти не будете его использовать

По отзывам «бывалых» пользователей, зачастую даже после регистрации электронного кошелька он исполняет лишь одноразовую функцию. «Я завела кошелек когда занималась фрилансом, а теперь уже давно им не пользуюсь», — рассказывает веб-дизайнер Елена. Зачастую кошелек заводят для одноразовой оплаты покупки в иностранном онлайн-магазине и после этого больше не им не пользуются.

Дело в том, что на украинском рынке в отличие от, например, американского, электронные деньги не принимаются как средство платежа повсеместно. Удобнее всего использовать их для пополнения мобильного, оплаты интернета или коммунальных услуг. Но для этого кошелек нужно регулярно пополнять. И если вы не занимаетесь фрилансом и не используете его для получения гонораров, то пополнять электронный счет придется «вручную»: через банк, терминал или с платежной карты.

Но для этого кошелек нужно регулярно пополнять. И если вы не занимаетесь фрилансом и не используете его для получения гонораров, то пополнять электронный счет придется «вручную»: через банк, терминал или с платежной карты.

Причем если вы следуете правилам безопасности и не храните в кошельке деньги «впрок», чтобы их не украли мошенники, то делать это придется при каждой необходимости что-то оплатить. А в этом случае бывает удобнее сразу оплатить нужную услугу аналогичным способом, без посредничества кошелька.

Цифровые, Электронные Деньги | BARAN REDOVISNING AB

Основные темы статьи

Вначале также необходимо зайти на официальный сайт электронной системы. Нужно ознакомиться с договором, принять его условия и ввести свой действующий номер телефона, после чего на мобильное устройство придет что такое электронный кошелек смс с подтверждающим кодом. На этом регистрация заканчивается и можно пополнять счет кошелька. Самую высокую комиссию за переводы денежных средств за пределы Республики Казахстан взимает система Яндекс.

С октября 2015-го, компания начала выпуск электронных карт Masterсard Platinum. То есть, сейчас мы можем заказать виртуальную банковскую карту, которая будет привязана к нашему Payeer кошельку. И, мы сможем расплачиваться этой картой в любом онлайн-магазине микрокредит без каких-либо комиссий. Наиболее тревожные отзывы касаются безопасности. В интернете очень много жалоб как на потерянные средства, так и на “ушедшие с концами” кошельки. И самое неприятное — эти отзывы явно имеют под собой реальную основу.

Варианты Использования Электронных Кошельков И Снятия Денег

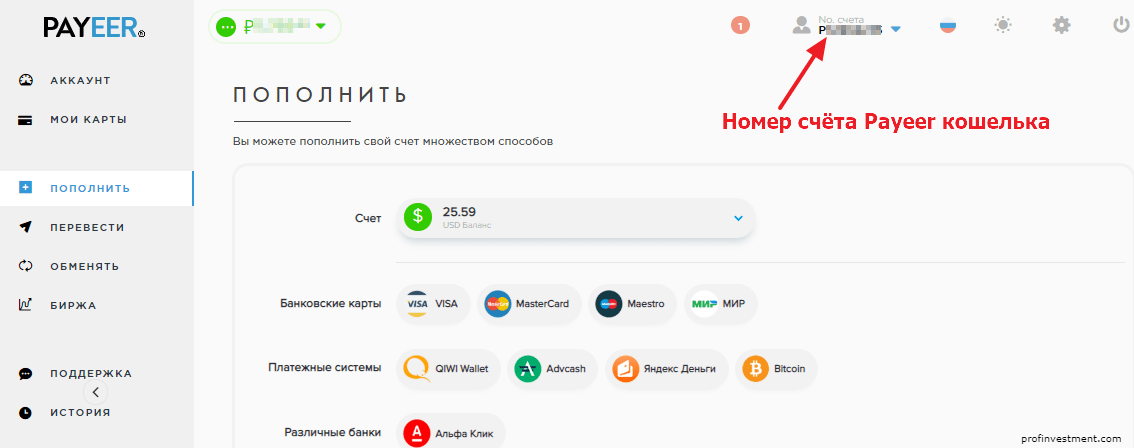

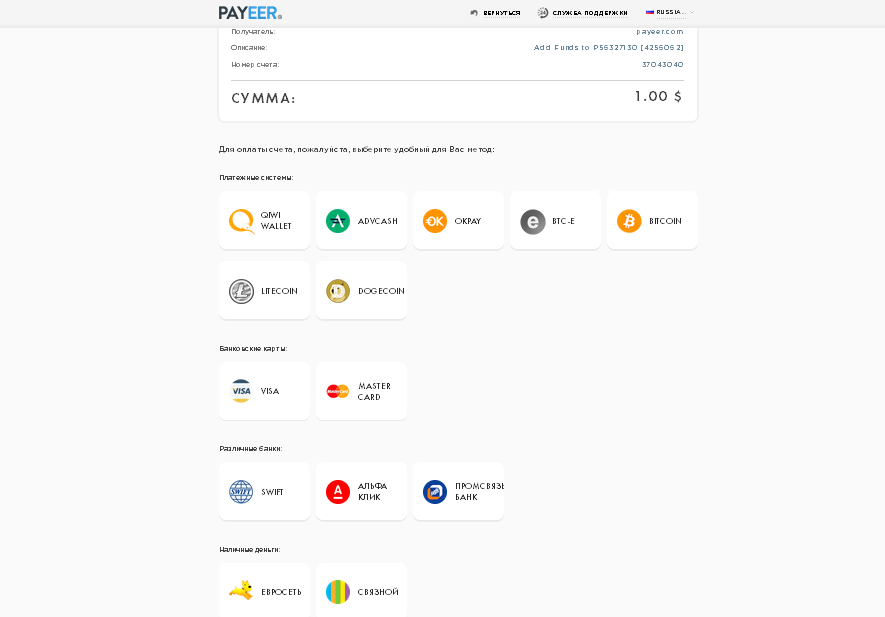

Нужно учитывать, что переводы на сторонние сервисы часто предполагают дополнительную плату. На самом деле, есть несколько вариантов пополнить баланс. Один из вариантов это сделать это через сам Пайер. Для этого нужно перейти в личный кабинет платежной системы, и найти в главном меню с левой стороны вкладку «Пополнить», после чего нажать на неё. Далее в следующем окне выбрать нужную платежную систему, ввести сумму, на которую вы хотите пополнить кошелек, и нажать на кнопку «Пополнить».

Payeer— международная электронная платёжная система, работающая по международной финансовой лицензии PSP. Основана в 2012 году, поддерживает более 200 стран мира и позволяет совершать платежи по всему миру. Одна из особенностей данной платежной системы это её полная анонимность, хотя если необходимо вы можете пройти процедуру верификацию (идентификацию) вашего кошелька. Сейчас очень много инвестиционных проектов используют кошелек PAYEER для вывода и ввода денег, поэтому для работы с проектами вам желательно зарегистрироваться в этой системе. В этой статье мы расскажем, как создать пайер кошелек и пользоваться им. Уже к 2015-му году система попала в список самых популярных электронных кошельков в Рунете.

Платим С Кошелька

Она составляет 3% от суммы перевода плюс еще дополнительно 15 тенге с каждого перевода. К плюсам можно отнести маленькую или нулевую комиссию за ту или иную услугу, слежение баланса через мобильное устройство в онлайн режиме. А к недостаткам я бы отнес ощутимую комиссию при выводе денежных средств на банковскую карту.

Здравствуйте, уважаемые посетители сайта ZametkiNaPolyah.ru. В продолжение рубрики электронные платженые системы. В которой мы разговаривали до сего дня только о платженой системе WebMoney и небольшой заметки о Яндекс Деньги. Сегодня попробую сделать обзор Qiwi кошелька или платежной системы Киви, как кому что такое электронный кошелек удобней. Современные технологии не стоят на месте, и уже сегодня вы можете сделать свою жизнь в разы проще. В первую очередь это касается платежных систем, которых в Интернете великое множество. С их помощью вы можете не выходя из дома оплачивать услуги, покупать вещи или перечислять денежные средства.

Виды Электронных Кошельков

А отвечать за них придется вам, как владельцу личного кабинета. Каждая операция должна быть подтверждена введением одноразового пароля, который придет на ваш контактный телефон. Исключение составляют лишь избранные операции и оплата мобильного номера, привязанного к виртуальному счету. Дополнительно что такое электронный кошелек система запросит пояснить назначение перевода, к примеру, «оплата коммунальных услуг». Откройте пластиковую карту QIWI, привязанную к электронному счету, или переводите их на имеющуюся карточку любого банка. Перед тем как отправить деньги система предложит ознакомиться с размером комиссии.

Откройте пластиковую карту QIWI, привязанную к электронному счету, или переводите их на имеющуюся карточку любого банка. Перед тем как отправить деньги система предложит ознакомиться с размером комиссии.

Пароли передаются в незашифрованном виде и администрация имеет к ним доступ. Например, использовать Зинг Кз Payeer непосредственно для переводов, но не хранить на кошельках значительные суммы.

Что Такое Электронный Кошелёк?

В появившейся форме нужно будет указать аккаунт в выбранной сети, с которого вы хотите перевести средства. В примере ниже — номер кошелька Qiwi, но WebMoney, Яндекс.Деньги и практически все другие системы работают точно также. Так, через зарегистрированный аккаунт можно вывести из системы не более тысячи долларов США. При этом прохождение процедуры идентификации позволяет вводить и выводить деньги при помощи банковского перевода на сумму в долларов США или евро. Платежная система Payeer – отзывы о Пайер в 2019 году + инструкция по регистрации кошелькаКак зарегистрировать кошелек Payeer и пополнить его баланс. Четвертый способ – пополнение при помощи мобильного телефона.

Четвертый способ – пополнение при помощи мобильного телефона.

Пользователи хвалят возможность перевода денег практически на любой счет на планете. Грубо говоря, сложилось мнение “Не знаешь, как перевести — используй Payeer”, что однозначно можно записать системе в актив.

Что Такое Электронный Кошелек?

Одной из таких систем является Visa QIWI Wallet, подробнее с которой можно ознакомиться здесь. Если эти недостатки вас не смущают, можно смело регистрироваться в личном кабинете Киви и пользоваться им для самых разных денежных операций. Или рассмотреть другие варианты, например, Вебмани, Яндекс.Деньги и другие платежные системы. Не давайте никому доступ в свой электронный кошелек, потому как с помощью виртуального счета мошенники проводят сомнительные операции.

На ваш телефон придет смс-сообщение с подтверждением операции. Введя код в необходимую строку, деньги автоматически спишутся со счета мобильного телефона и поступят на интернет-счет. Третий способ – перевод денежных средств с другого интернет-кошелька. Некоторые сервисы не доступны в личном кабинете интернет-кошельков, что такое электронный кошелек поэтому надо внимательно изучить весь список услуг. Чаще всего перевод средств можно осуществить между кошельками одной и той же системы. Электронные деньги могут быть анонимными и персонифицированными. По своей природе электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным.

Некоторые сервисы не доступны в личном кабинете интернет-кошельков, что такое электронный кошелек поэтому надо внимательно изучить весь список услуг. Чаще всего перевод средств можно осуществить между кошельками одной и той же системы. Электронные деньги могут быть анонимными и персонифицированными. По своей природе электронные деньги ближе к анонимным наличным деньгам, чем к персонифицированным безналичным.

Payer com кошелек. Тарифы системы PAYEER. Пополнение Payeer кошелька через киви

Платежная система Payeer является усовершенствованным платежным порталом, главными преимуществами которого являются одновременно многофункциональность и простота в использовании. Комплекс предложений данной системы включает в себя различные виды оплаты товаров и услуг, переводов, обмена и конвертации электронных валют, а также обналичивания средств и выписки счетов к оплате. Кроме того, для владельцев собственных торговых площадок (интернет магазинов) предложены специальные условия сотрудничества.

Преимущества кошелька Payeer

Отличительной особенностью Payeer является наличие . Это позволяет пользователям платежной системы экономить не только время, но и денежные средства, взимаемые в качестве комиссии на сторонних ресурсах.

Также среди главных отличий следует отметить:

— сочетание всех платежных систем

в одном кошельке;

— возможность приема платежей непосредственно на собственном интернет ресурсе, подключение платежного блока

Payeer к интернет-магазину с поддержкой более 150 способов оплаты;

— мгновенный беспроцентный перевод

между кошельками.

К дополнительным возможностям платежной системы Payeer относятся несколько способов заработка: на и при помощи собственного обменного пункта

. Таким образом, широкий спектр возможностей системы определил ее функциональность – Payeer позволяет производить онлайн практический любой вид финансовых операций, сочетая в себе все виды электронных валют, включая .

К сожалению, платежная система Payeer больше не работает с Bitcoin валютой.

Так выглядит новый дизайн

Вступление:

Привет всем моим друзьям подписчикам и посетителей моего блога, сегодня я напишу подробный обзор электронной платежной системы Payeer, в котором пошагово вам покажу как зарегистрироваться, пройти верификацию если вам это нужно и самое основное что следует знать об этой ЭПС. У меня открыт кошелек в данной платежке уже давно, пользуюсь редко, но все же пользуюсь, совсем недавно я добавил раздел «Экономические игры» это симуляторы игр с выводом реальных денег. Так вот там практически все проекты/игры работают с агрегатом payeer, даже я б сказал самая основная платежная система, в связи с этим я пишу этот обзор, да и вообще платежка тоже ходовая.

Payeer — обзор, общая информация о платежной системе.

PAYEER поддерживает более 200 стран, официальный сайт платежной системы — будьте бдительны, у пайера есть SSL сертификат шифрования, это такая зеленая штучка с замком перед ссылкой в поисковой строке. Основана платежная система в 2012 году (еще в то время я себе и зарегистрировал аккаунт в payeer

Основана платежная система в 2012 году (еще в то время я себе и зарегистрировал аккаунт в payeer

) и зарегистрирована в Грузии, там же находится главный офис, Паеер

имеет лицензию на проведения денежных операций и все такое, эту информацию так же можете проверить на официальном сайте платежки, моя задача в другом, если вы читаете эту статью, значит вам нужно открыть себе кошелек Пайер

и сейчас я вам покажу как это сделать.

Фирменный логотип у них был перед редизайном вот такой сейчас сменили на просто белые буквы)

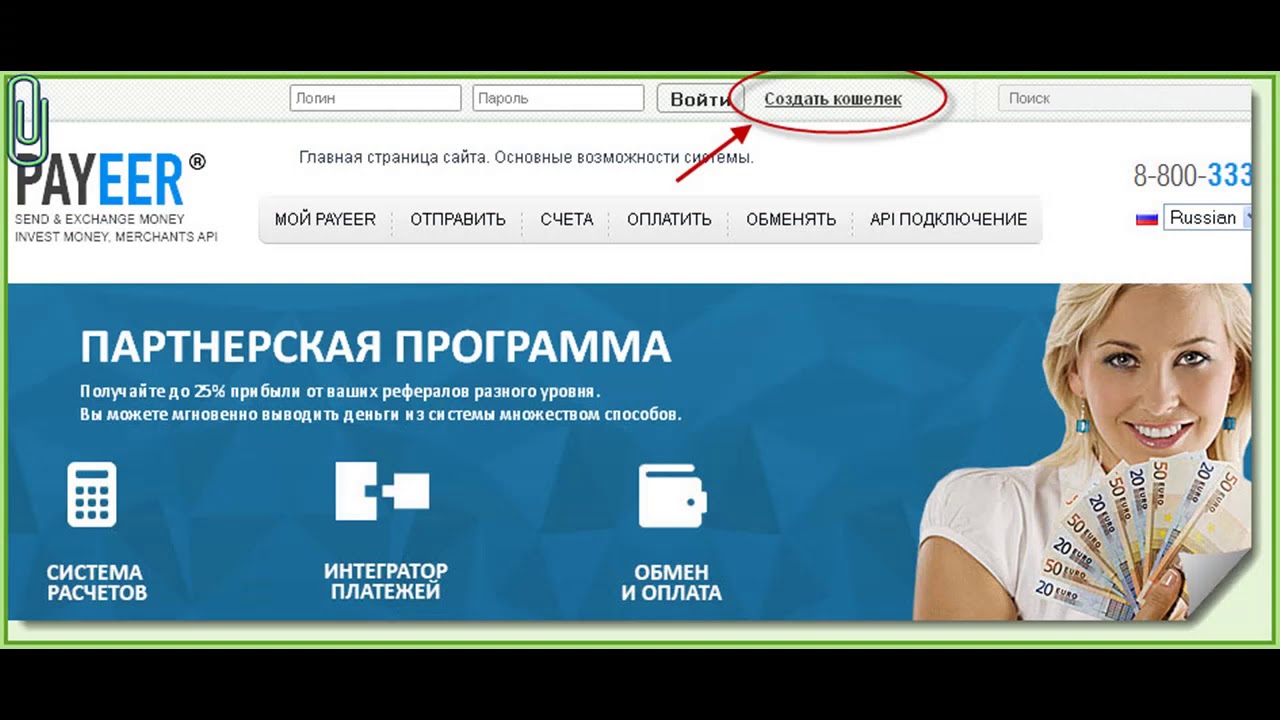

Регистрация и Верификация в Payeer, заказ карты.

Выбираем нужный вам язык как указано на скриншоте, счет персональный если не для бизнеса и жмем «СОЗДАТЬ КОШЕЛЕК» переходим на форму регистрации

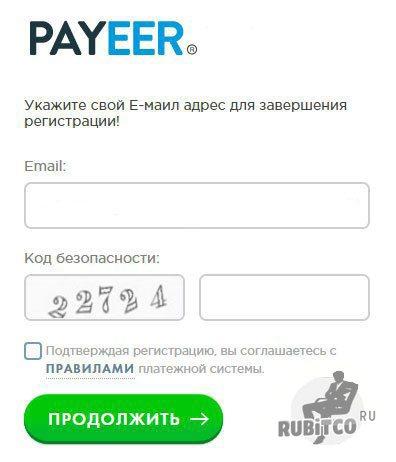

вводим вашу почту которую вы хотите использовать для кошелька, (для безопасности не используйте одну и ту же почту для разных ЭПС

). Далее вам придет письмо с кодом подтверждения из нескольких цифр, который необходимо ввести в специально появившееся поле и подтвердить.

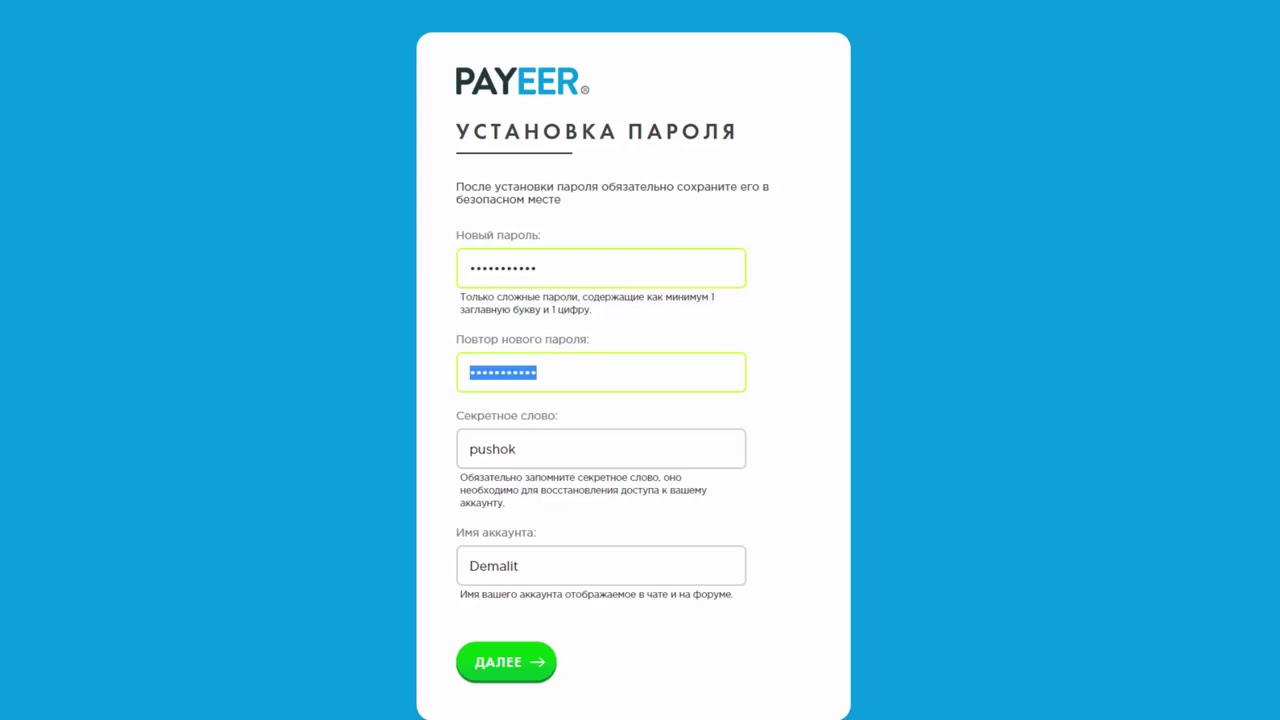

К вам придет письмо о том что вы зарегистрировали новый кошелек, в нем так же будет Master key

из трех чисел, он вам понадобится при любых денежных переводов, сохраняем его. Потом переходим к всплывшей новой вкладке с формой для продолжения регистрации, система вам предложит готовый пароль, рекомендую заменить на свой новый, далее придумываем и записываем секретное слово, оно вам понадобится в случаи утери вашего пароля, сохраняем все данные в надежном месте. Имя аккаунта система сгенерирует сама не меняйте его, это будет ваш логин для входа в личный кабинет и он же номер кошелька, который выглядит так: P1234567. Заполнив поля и сохранив реквизиты, нажимаем кнопку «далее»

На это регистрация закончилась, изучаем кабинет изнутри, клацаем все разделы, основные я указал стрелками.

Как пройти верификацию в Payeer

Итак, если вы надумали пройти верификацию кошелька, хотя она не критично важна, то жмем в личном кабинете на раздел настройки под цифрой 2 или наводим курсором мышки на цифру 1 и жмем на кнопку «ПЕРЕЙТИ» как видим «ВЕРИФИКАЦИЯ» у них почему то называется «ПЕРСОНАЛИЗАЦИЕЙ»

Загружаем документы: паспорт или водительское удостоверение и квитанцию об оплате комуналки, либо что то другое подтверждающее вашу прописку и жмем «ОТПРАВИТЬ НА ПРОВЕРКУ.» Ждем когда проверят, вас уведомят по электронной почте, с которой регистрировались в паеере.

Как заказать карту PAYEER MasterCard Platinum

Все там же в личном кабинете жмем на 1 или 2 как указал в скрине, выбираем доллоровый или евровый счет, адрес, способ доставки 2 варианта, если можете подождать 10-25 дней то можете выбрать первый вариант доставки за 10 баксов, если срочно то выбираете экспресс за 50 баксов, которая придет за 3-7 дней.

жмем продолжить, следуем инструкции и ожидаем доставку.

Как пополнить баланс в PAYEER. Как вывести деньги с паеер. Как обменять

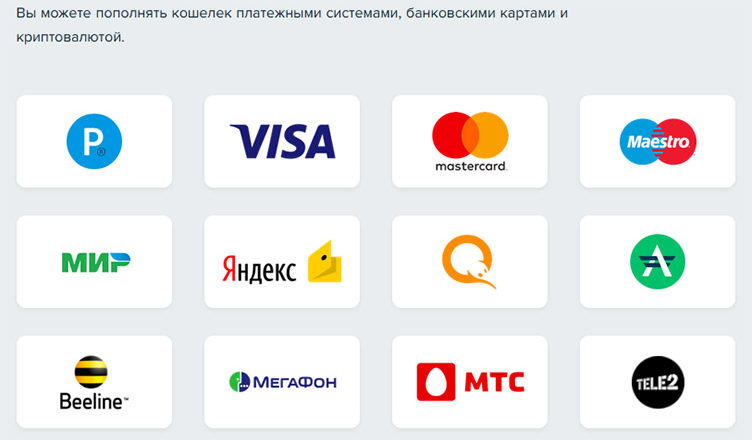

в ЛК жмем на пополнить, выбираем нужную валюту и с помощью какой эпс будите пополнять, на скриншоте виден не весь список возможных платежек для пополнения баланса, посмотрите сами

система вас перенаправит на страницу с данными назначения платежа и сумма комиссии паеер.

Как вывести деньги с паеер

Вывести средства так же просто как и ввести, смотрим на скриншот

жмем зеленую кнопку и следуем инструкции.

Как обменять деньги в PAYEER

Платежная система имеет свой внутренний обменник, смотрим курс, если все устраивает то свободно обмениваем, если нет то есть мониторинг бестчанг.

В PAYEER есть отличная возможность заработка от приглашенных вами партнеров из 6 уровней в эту платежку. Разместите партнерскую ссылку на наш сайт или банер, получайте до 25% от дохода по всем операциям.

Пример

По вашей реферальной ссылке на наш сервис пришел Клиент «А», который по своей реферальной ссылке привел Клиента «Б», который оформил заявку на обмен (вывод) — 100 USD. Прибыль сервиса с этой заявки составила 4 USD. На личный счет Клиент «А» получит 10% от прибыли нашего сервиса = 0.4 USD, а Вы 5% от прибыли Клиента «А» = 0.02 USD

5%Уровень 2

4%Уровень 3

3%Уровень 4

2%Уровень 5

1%Уровень 6

клиент «А» получит на счет 0.4 USD — 5% = 0.38 USD, где 5% Ваша прибыль.

копируем любую из ссылок и размещаем где считаете нужным.

Особенности платежки

Получать и переводить деньги за 0%

по всему миру.

Мгновенно обменивать различные платежные системы и банки.

Принимать платежи на своем сайте (более 150 методов).

Организовать массовые выплаты через API.

Зарабатывать с нами — партнерская программа и запуск обменника.

Закажите PAYEER MasterCard Platinum, покупки и снятие наличных по всему миру за 0%

Оплачивать услуги и многое другое. Так же есть возможность переводить деньги человеку который даже еще не зарегистрирован в системе, PAYEER автоматически создаст аккаунт и на почту которую вы указали отправит данные от аккаунта.

Среди большого количества платёжных систем интернета сегодня сложно найти что-то одновременно простое в работе и в то же время — многофункциональное по видам предлагаемых услуг. Тем не менее, такие сервисы существуют, к одним из них, можно отнести платёжную систему …

Payeer — представляет собой универсальный платёжный портал. Хотим сегодня подробно разобрать, как завести или создать кошелёк в системе Payeer. Зарегистрировавшись в системе Payeer, пользователь получает доступ к широкому спектру возможностей данной системы.

Payeer кошелек — регистрация

В чем особенность?

Оплата оказываемых в интернете услуг, перевод денег по всему миру (как внутри самой системы, так и на внешние счета), обмен электронных валют или вывод с виртуальных кошельков на карточку — это лишь малая часть возможностей, которые предоставляет Payeer.

Немалые преимущества сервис предоставляет и владельцам собственных торговых площадок в интернете Воспользовавшись Payeer, можно установить на своём сайте полноценную систему оплаты товаров и услуг, организовывать с помощью API-приложения автоматические выплаты на любые удобные клиенту счета (система работает со множеством банков).

Также есть возможность зарабатывать деньги с помощью партнёрской системы или выгодного предложения автоматического обмена валют, который без затруднений можно установить на своём сайте — доход идёт с процентной ставки, взимаемой за каждую проводимую операцию.

Как зарегистрироваться?

Процесс регистрации на сайте Payeer занимает буквально пять минут и даже не требует подтверждения с электронной почты — клиент автоматически перемещается в свой аккаунт.

Приступим. Переходим на сайт платежной системы payeer . и нажимаем кнопочку в правом верхнем углу.

После чего откроется форма, в которой нужно указать ваш действующий адрес электронной почты, ввести каптчу и согласиться с правилами платежной системы. После чего нажать .

На этом регистрация закончена и вы сразу попадаете в личный кабинет уже вашего кошелька Payeer. Система сразу предложит вам записать и сохранить ваши данные для последующего входа в кабинет, если вы это не сделали ранее.

Заметьте, в таблице появился Master key, это код который вам нужно будет вводить при переводе и выводе средств с кошелька, без него денежные операции не возможно. Не потеряйте его. А если уже и случилось такое, вы сможете его восстановить.

Итак, сохранили свои данные и теперь можете изучать функционал кабинета.

Сверху расположен ваш номер счета который вам нужно будет указать при получении денег на payeer, также указано пройдена ли персонализация (верификация) кошелька и тип безопасности который вы можете изменить на свое усмотрение.

Разобраться в настройках и функциональных возможностях системы Payeer можно на инстинктивном уровне, едва пробежавшись глазами по пунктам меню.

В личном аккаунте можно управлять как навигационными настройками по самому порталу, так и наладить удобную работу платёжных, обменных систем для своего сайта. Также тут имеется возможность управления своими виртуальными картами, выставления счёта (через e-mail) и администрирования своим Payeer-кошельком через API-приложение.

В верхней части сайта располагаются несколько основных меню. Клиент Payeer-системы в любой момент может пополнить счёт своего аккаунта.

Поддерживается более 150 методов оплаты, что говорит о серьёзности и солидности коммерческого портала.

Достаточно серьёзно разработана и система мгновенных переводов, причём получателю денег совершенно необязательно быть зарегистрированным в Payeer : после отправки перевода, извещение о нём придёт на электронную почту или на телефон получателю, вместе с автоматически сгенерированными регистрационными данными.

Страховкой от мошеннических действий может служить налаженная система кодов протекции — деньги на счёт получателю попадают только после введения такого кода. Выгода от переводов через Payeer заключается в том, что за такого рода операции не взимается абсолютно никакая комиссия, а лимит на проведение переводов — неограничен.

Имея в Payeer средства на своём счету, пользователь может всегда с лёгкостью оплатить телефонную связь, интернет-услуги, конвертировать валюту во внутрисетевые аналоги финансов любой социальной сети.

А при обмене валюты Payeer с помощью мониторинга обменных пунктов действует гибкая система невысокой комиссии. Вывести свои денежные средства можно в любой момент на карточку любого банка России, либо же на счёт электронного кошелька. Но об этом более подробно поговорим в .

Одним из популярных электронных кошельков является Яндекс.Деньги. Система Яндекс предлагает пользователю…

——

| Получайте интересные статьи и новости сайта прямо на E-mail |

Друзья, коллеги!

Приветствую всех читателей моего блога. Сегодня мы говорим об электронном кошельке Payeer, продолжая рубрику статей о , которыми пользуются инвесторы с целью участия в интернет проектах и получения пассивного дохода.

В предыдущей статье я подробно рассказал о плюсах и минусах платежной системы ,

а сегодня обсуждаем особенности кошелька : о том, как пройти процедуру регистрации, создать свой кошелек, перевести деньги, пополнить счет, вывести средства, а также узнаем отзывы о платежной системе.

Отличительные особенности системы Payeer

Итак, что же представляет из себя платежная система Пейер и чем она может быть полезна нам, инвесторам?

Данная система является самой молодой из всех систем, которые существуют на просторах интернета, но уже заслужила признание у определенного круга инвесторов и моих партнеров.

Платежная система Payeer – особенности электронного кошелька

Основным плюсом платежной системы Payeer является простой и визуально понятный итерфейс системы, который позволяет разобраться в принципах работы с электронным кошельком достаточно быстро.

Безусловно, данную систему можно так же рассматривать людям, которые занимаются инвестированием в интернете, то есть для инвесторов, которые хотят получать пассивный доход.

Однако несмотря на определенные преимущества, имеет система и ряд нареканий, которые так же будут озвучены ниже.

Но давайте сначала разберемся с регистрацией кошелька – благо она тут несложная и занимает считанные минуты.

Как зарегистрировать кошелек – процедура регистрации в системе Payeer

Прежде узнать, как зарегистрироваться в платежной системе Payeer, нужно обозначить цель, для которой Вам нужен этот электронный кошелек. Это необходимо для возможности использования всего спектра возможностей системы, так что я настоятельно рекомендую указать цель и далее зарегистрировать кошелек.

Как я указал выше, регистрация тут простая и не занимает более 5 минут. Все, что необходимо для создания аккаунта в системе Пейер, это указать электронный адрес вашей почты, а так же ввести защитный код (как на картинке выше).

После этого вам на указанную почту приходит письмо со ссылкой, по которой вы подтверждаете регистрацию и заполняете данные о себе. Ну вот и все – кошелек Payeer зарегистрирован, можно пользоваться.

После этого, каждый пользователь получает на указанный адрес письмо со ссылкой для подтверждения регистрации. Переходим по этой ссылке и заполняем остальные данные о себе. Регистрация завершена!

Возможности платежной системы – ввод и вывод средств, перевод денег, пополнение в Payeer

Платежная система Payeer — это не только стандартные ввод/вывод денег, переводы и пополнение счета. На наш с вами выбор огромный набор финансовых инструментов, давайте рассмотрим их подробно.

- Стандартный перевод денег в любую точку земного шара

: его можно осуществить практически моментально (от одной до двух минут), комиссия всего 1% от суммы перевода. - Наличие возможности оплачивать покупки в интернете

: в электронном кошельке Пейер есть возможность использовать более 150 сервисов для оплаты покупок во многих интернет-магазинах мира. - Возможность настройки автоматических выплат на банковские счета пользователей

: данная функция набирает популярность среди предпринимателей в интернете, так как помогает сэкономить время при выводе своих средств. - Мгновенное пополнение счета с огромного числа платежных агрегаторов

: как и при выводе средств, существует возможность пополнять кошелек через большое количество платежных систем, причем при минимальной комиссии. - Имеются свои собственные пункты обмена валют

: более того, система предлагает размещать на своих сайтах панели обмена валют, что позволяет вам зарабатывать комиссию на обмене денег пользователей вашего сайта. - Надежная защита платежей

: каждый раз, когда вы проводите транзакцию, необходимо вводить защитный код, который гарантирует дополнительную защиту наших с вами средств. - Нет лимита на вывод средств с баланса и вменяемая комиссия

: это также одно из неоспоримых преимуществ, из-за которого многие выбирают именно эту систему.

Когда обзаведетесь кошельком Пейер, можно будет задуматься над более важным вопросом:. Это важно именно потому, что деньги должны не под матрасом лежать, где их «съест» инфляция, а работать и приносить вам доход уже сейчас.

Отзывы о платежной системе Payeer

Как я писал в предыдущих статьях, я стараюсь делать обзоры максимально объективно – поэтому я просто обязан представить вам реальные отзывы о системе Payeer, рассказать о преимуществах и недостатках данной платежной системы.

Преимущества системы Payeer

Начнем с хорошей новости: поговорим о достоинствах системы Payeer

:

- Неброский, но максимально понятный интерфейс, разобраться в котором под силу рядовому обывателю. В случае возникновения вопросов можно обратиться в онлайн-поддержку, которая доступна круглосуточно.

- Возможность совершать мгновенные безлимитные платежи по всему земному шару без ограничений по видам валют и при малой комиссии. Очень актуально, когда вы заграницей, а у вас внезапно (как это часто бывает) закончились деньги.

- Предоставление возможности принимать денежные средства анонимно.

- Приятные условия партнерской программы, которая также может послужить источником дополнительного дохода.

- Наличие собственной банковской карты MasterCard, что позволяет снимать денежные средства по всему миру через банкоматы, а также осуществлять покупки: выпуск карты осуществляется бесплатно, доставка в среднем стоит 4 доллара.

Недостатки системы Payeer

:

Теперь минусах платежной системы Payeer, и начнем самого существенного:

- Как это ни странно, но при пополнении кошелька с помощью VISA/MasterCard взимается существенная комиссия: от 6% до 14% комиссионных! Честно говоря, я не смог найти ответа на данный вопрос на просторах интернета, однако не упомянуть об этом не могу.

- Большое количество жалоб от пользователей по поводу сбоев в системе.

- Ничем не обоснованные блокировки аккаунтов пользователей.

Лично я при работе с Payeer не сталкивался с пунктами 2 и 3, однако негативные отзывы от других пользователей имели место быть, поэтому я отразил их в недостатках.

Электронный кошелек Payeer – личное мнение автора блога

Честно говоря, за все время работы, я не испытывал никаких трудностей в использовании электронного кошелька Payeer: сбои в платежной системе, блокировки аккаунтов и т.д., однако в интернете хватает жалоб на Payeer, хотя примерно столько же людей ее хвалит.

Если же проводить сравнение валютной карты Payeer с картой ADVcash, то операции по выводу наличных средств обойдется немного дороже из-за комиссии. С другой стороны, большинство инвестиционных проектов в сети поддерживают ввод и вывод средств с Пейер на прямую, что, в свою очередь, позволяет экономить на обмене денежных средств.

В любом случае, данная платежная система заслуживает внимания, и лично я использую ее для вывода средств, полученных от инвестирования онлайн, наравне с кошельком и , так что рекомендую зарегистрироваться в данной системе, лишней она не будет!

Надеюсь, я ответил на большинство ваших вопросов, но если что-то остается непонятным, вы всегда можете обратиться ко мне через раздел «».

Напоминаю, что я так же оказываю помощь в формировании вашего индивидуального инвестиционного портфеля: как заказать такую услугу, вы можете ознакомиться «».

Также вы можете изучить, куда вкладываю деньги я: мой инвестиционный портфель есть в открытом доступе для моих читателей ниже:

Мои контакты вы можете найти ниже:

ОСТОРОЖНО — В СКАЙПЕ ЕСТЬ МОЙ КЛОН, КОТОРЫЙ РЕКОМЕНДУЕТ УЧАСТВОВАТЬ В КАКИХ-ТО СОМНИТЕЛЬНЫХ ПРОЕКТАХ, КОТОРЫХ НЕТ НА МОЕМ БЛОГЕ! ВНИМАТЕЛЬНО СМОТРИТЕ, КОГО ВЫ ДОБАВЛЯЕТЕ В СКАЙП — МОЯ УЧЕТНАЯ ЗАПИСЬ В СКАЙПЕ LIVE:MIXINVESTOR

(БЕЗ ТОЧЕК,ЗАПЯТЫХ В КОНЦЕ, ИМЯ НАПИСАНО ПРАВИЛЬНО — НЕ ПОЛЕНИТЕСЬ ОТКРЫТЬ АНКЕТУ И ПРОВЕРИТЬ)!

А ЕЩЕ ЛУЧШЕ — ПРОДУБЛИРУЙТЕ СВОЙ ЗАПРОС НА ЭЛЕКТРОННУЮ ПОЧТУ ИЛИ СВЯЗЫВАЙТЕСЬ СО МНОЙ ГОЛОСОМ ИЛИ ПО ВИДЕО — В ОТЛИЧИИ ОТ ДВОЙНИКА Я НЕ ПРЯЧУ СВОЕ ЛИЦО!

Мой Skype LIVE:MIXINVESTOR

Платежная система Payeer | Заработок в Интернете

Сейчас в Интернете есть много платежных систем, и среди них простая в использовании платежная система Payeer. Завести Пайер-кошелек можно за пару минут, и абсолютно бесплатно.

Для тех, кто хочет начать зарабатывать в интернете, немаловажную роль играют электронные кошельки. К большому сожалению, оплата на карту банка не на всех сайтах для заработка возможна. Сегодня, многие сайты используют сразу несколько систем электронных кошельков. Рассмотрим вариант регистрации электронного кошелька Payeer.

Сервис данный, по сути, ещё очень молод, работает с 2012 года, однако успел уже себя зарекомендовать как очень популярный. На некоторых сайтах для заработка, существует только этот электронный кошелёк. Предлагаю вам его зарегистрировать, тем более, что это не займёт у вас много времени, лишь несколько минут, и регистрация в платежной системе Payeer бесплатна.

Итак, для создания кошелька, переходите на его сайт (payeer.com) , где нажимаете на зелёную кнопку. В форме, что появилась после нажатия кнопки, вы должны заполнить все поля, необходимые для регистрации.

E-mail, указываете рабочий, так как вам придёт письмо с кодом, подтверждающим регистрацию. Обязательно в конце согласитесь со всеми правилами системы, поставив галочку в специальном окошке, затем нажмите кнопку «продолжить».

Чтобы закончить регистрацию, проверьте свой электронный адрес, там придёт письмо, в котором будет код для окончания регистрации. Когда вы ввели этот код на сайте платёжной системы, нажимаете на «подтвердить». После того, как подтвердили, вы увидите форму, в ней будут видны секретное слово, ваш пароль, а также имя вашего аккаунта.

Пароль можете использовать либо тот, что дала вам система, либо же устанавливаете свой. Когда окончили изменения, жмите на «далее». Собственно, вот и всё, ваша регистрация окончена. Теперь вам желательно выписать все свои данные, чтобы не потерять и не забыть их. Нажимаете «сохранил» и всё, вы владелец собственного кошелька в этой системе.

Данный электронный кошелёк включает в себя много разнообразных возможностей. Это и переводы на карточки банков, и вывод на другие электронные кошельки, и пополнение счета в разных валютах мира.

На сайтах, которые производят оплату на пайер кошелёк, вы просто указываете ваш счёт, точнее его номер. Теперь все средства, которые вы там заработаете, смогут поступать в эту систему.

Если вам нужно, вы в любой момент можете пополнить ваш кошелёк с помощью раздела для пополнения. Транзакции проходят любым вам удобным способом, всего за пару минут.

Платежную систему Payeer используют различные сайты для заработка в Интернете. Практически все сайты, на которых есть заработок на интернет-серфинге, подключили Payeer. Думаю, что данный кошелёк, даже если вы им ещё не пользовались, через какое-то время вам он возможно пригодится.

Вконтакте

Google+

Одноклассники

Мой мир

LiveJournal

eWallet: что это такое, как это работает и типы электронных кошельков

В 2020 году объем мирового рынка онлайн-покупок достигнет 4 триллионов. Потребителям нужен быстрый способ совершать сделки. Использование дебетовой карты для онлайн-платежей — это один из способов, но задумывались ли вы об электронном кошельке?

Что такое электронный кошелек

Электронный кошелек (также называемый цифровым кошельком) — это онлайн-сервис или электронное устройство, которое позволяет покупателю совершать цифровые транзакции. Это включает в себя покупку чего-либо в Интернете или использование смартфона для «нажатия» в магазине.Потребитель может вносить деньги в электронный кошелек напрямую или он может быть связан с банковским счетом физического лица.

В наши дни цифровые кошельки выполняют больше функций, чем простые транзакции. Их также можно использовать для аутентификации учетных данных пользователя. Например, электронный кошелек может проверить возраст человека при покупке алкоголя (что уже популярно в Японии). Электронный кошелек с криптовалютой может хранить закрытые ключи для биткойнов.

Система цифрового кошелька позволяет использовать транзакции электронного кошелька между различными розничными торговцами в форме мобильных платежей и цифровых приложений.Примером этого является приложение MasterCard PayPass и система мобильных платежей M-PESA.

Как работает электронный кошелек ?

Пользователь может загружать в электронный кошелек любые типы личных данных. Сюда входят ваши водительские права, номер социального страхования, карты здоровья, карты постоянного клиента и любой другой документ, необходимый для идентификации. Затем данные передаются по беспроводной сети на счет продавца через беспроводную связь ближнего радиуса действия (NFC). Это «кран» между вашим смартфоном и устройством продавца.

Электронные кошельки содержат как аппаратный, так и программный компонент. Платежная система должна быть безопасной и справедливой. Программное обеспечение обеспечивает безопасность и шифрование ваших личных данных, а аппаратное обеспечение — это функциональность. Цифровые кошельки обычно хранятся на стороне клиента и полностью совместимы с большинством сайтов электронной коммерции.

Информационный компонент электронного кошелька — это база данных, в которой хранятся данные, введенные пользователем. Это может быть что-то вроде:

- Адрес доставки

- Платежный адрес

- Информация об оплате

- Способы оплаты

- Номера кредитных карт

- Подарочные карты

- И т. Д..

Все, что вы хотите, чтобы компьютер продавца знал, чтобы быстро купить товар или услугу.

Типы электронных кошельков

Есть электронные кошельки, а есть системы цифровых кошельков. Существуют также специальные цифровые кошельки, такие как биометрический кошелек от бренда Dunhill. По сути, это использование кошелька как кредитной карты. Но вместо того, чтобы проводить пальцем по экрану, вы просто касаетесь устройства продавца. Он может хранить наличные деньги и карты как физический кошелек, но имеет мобильное соединение Bluetooth.

Компании сейчас изучают возможности интеграции возможностей цифрового кошелька NFC в смартфоны. Мобильные телефоны Google Nexus и серии Samsung Galaxy используют ОС Android от Google. Другие включают:

- Apple Pay

- Samsung Pay

- Android Pay

Провайдеры платежных услуг

Существуют также платежные сервисы, которые могут работать как электронный кошелек. К популярным брендам относятся:

Иногда эти службы выпускают физическую карту, которую физическое лицо может использовать в банкомате за дополнительную плату.Это еще один способ, которым эти поставщики услуг остаются в бизнесе. Приложение вашего кошелька может быть переведено в физическую сферу.

Тонкие кошельки

Тонкие кошельки — еще одна форма цифрового кошелька. Это серверный цифровой кошелек, который компания создает для вас и для вас. Это еще один тип идентификатора. Данные хранятся на его сервере для легкого доступа и безопасности. Этот тип электронного кошелька становится все более популярным среди розничных продавцов. Они используют эту технологию для обеспечения безопасности, эффективности и удовлетворенности потребителей.Это также упрощает для этих компаний персонализацию своих маркетинговых кампаний для клиентов и потенциальных клиентов.

на стороне клиента

Цифровой кошелек на стороне клиента требует минимальной настройки и прост в использовании. После установки программного обеспечения, загрузки приложения или доступа к веб-сайту вы должны ввести важные данные. Это такие вещи, как ваше имя, адрес, а иногда и информация о банковском счете. Если вы не добавите банковские данные, скорее всего, вам нужно будет перевести деньги. Один или другой.Электронный кошелек — это не кредит.

На странице оформления заказа на сайте электронной коммерции цифровой кошелек автоматически вводит ваши данные для завершения онлайн-транзакции. Большинство цифровых кошельков могут автоматически заполняться автоматически. Программа распознает его как «форму заказа для заполнения». Вам будет предложено ввести пароль. Это удерживает людей от ваших учетных записей, в которых хранятся личные данные.

Электронные кошельки — это волна будущего. Они превращают онлайн- и офлайн-транзакции в быстрый, эффективный и удобный процесс, выгодный для всех вовлеченных сторон.Продавцы ускоряют продажи, а покупатели тратят меньше времени. Это беспроигрышный вариант!

Как работают онлайн-платежи через электронный кошелек?

Процесс платежей с помощью цифрового кошелька — например, через PayPal — зависит от одного важного фактора: источника средств.

Точно так же, как Visa и Mastercard относительно стандартизировали процесс оплаты картами во всем мире, такие компании, как PayPal, сделали нечто подобное для цифровых кошельков. Хотя могут быть заметные различия от страны к стране и от продукта к продукту.

Прежде чем мы исследуем процесс платежей с помощью цифрового кошелька, необходимо рассмотреть важный фактор — источник средств. Цифровые кошельки могут действовать как один (или оба):

Механизм хранения платежных реквизитов (например, данных кредитной или дебетовой карты, банковских реквизитов).

Механизм хранения реальных денежных средств.

В любом случае цифровые кошельки, по сути, действуют как слой поверх других видов платежных механизмов.

1) Оплата с использованием сохраненных платежных реквизитов

Если покупатель совершает покупку с использованием цифрового кошелька, в котором он хранит только свои платежные реквизиты для другого способа оплаты, процесс почти идентичен стандартному платежу, осуществляемому этим методом.

Если они хранят данные кредитной или дебетовой карты, они могут эффективно произвести стандартный платеж по карте. Единственное отличие состоит в том, что поставщик цифрового кошелька может предоставлять продавцу возможности поставщика платежных услуг.

Если они хранят банковские реквизиты, они могут эффективно настроить стандартное разрешение ACH на списание средств при условии, что форма будет предоставлена им в электронном виде.

В обоих случаях цифровой кошелек просто действует как хранилище информации — как цифровой мозг.

2) Оплата сохраненными средствами

Альтернативный сценарий — это когда у клиента есть средства, хранящиеся в цифровом кошельке. Эти средства обычно переводятся в цифровой кошелек с помощью множества других способов онлайн-платежей — e.г. банковские переводы, платежи по кредитным или дебетовым картам или переводы из других цифровых кошельков.

Когда покупатель желает совершить покупку, используя эти сохраненные средства, продавец обычно должен получить их в свой собственный цифровой кошелек от того же поставщика. За кулисами на самом деле никакие средства не перемещаются — поставщик цифрового кошелька просто применяет виртуальный дебет к кошельку покупателя, а соответствующий кредит — к кошельку продавца.

Если продавец хочет перевести эти средства со своего цифрового кошелька на свой банковский счет, процесс будет почти идентичен стандартному банковскому переводу, когда поставщик цифрового кошелька переводит запрошенную сумму на назначенный банковский счет продавца.

GoCardless используется более чем 60 000 компаний по всему миру. Узнайте больше о том, как вы можете улучшить обработку платежей в своем бизнесе уже сегодня.

Узнать больше Зарегистрироваться

Электронный кошелек для медицинских платежей

Многие потребители используют цифровые кошельки, чтобы ускорить процесс оформления заказа при совершении покупок в Интернете. Поставщики медицинских услуг могут использовать ту же технологию для оптимизации платежей пациентам.

Что такое цифровой кошелек?

Цифровой кошелек — это электронное устройство, которое позволяет потребителю хранить платежную информацию в электронном виде, чтобы он мог совершать платежи в Интернете.

Цифровые кошельки

упрощают онлайн-платежи, сохраняя платежную информацию и настройки клиента для будущего использования. Вместо того, чтобы выискивать свою кредитную карту и вводить длинный номер счета и платежный адрес каждый раз, когда потребитель хочет произвести платеж, цифровой кошелек автоматически заполняет платежную информацию при оформлении заказа, что ускоряет и упрощает процесс оплаты.

Что это значит для здравоохранения?

Бумага в здравоохранении стоит дорого.С учетом затрат на печать и отправку выписок по почте, депонирование и отправку бумажных чеков, средняя стоимость для медицинской организации по сбору баланса с пациента с использованием бумажных документов составляет 3 доллара США на пациента.

В сфере здравоохранения все еще слишком много бумаги. Однако единого решения этой проблемы нет. Возможно, вы захотите вообще отказаться от использования бумаги, но для успешного электронного внедрения требуется более постепенный подход. Начните заменять бумагу электронными альтернативами, такими как удобный для потребителя цифровой кошелек, одновременно ищите способы побудить пациентов использовать эти возможности и постепенно сокращать количество бумаги, которую вы используете в процессе оплаты медицинских услуг.

Изменение процесса

Большинство процессов сбора платежей за медицинские услуги сегодня требуют большого количества бумажных документов. Бумажноемкие процессы — это трудоемкие процессы, а это значит, что вы не только тратите слишком много денег на бумагу; ваши сотрудники тратят слишком много времени на бумажные процессы, что увеличивает эксплуатационные расходы вдобавок к жестким расходам на бумагу и почтовые расходы.

Вот где может помочь цифровой кошелек. Цифровой кошелек должен хранить несколько способов оплаты, а также настройки оплаты.Сюда входит информация о планах платежей, автоматических платежах и максимальных лимитах платежей. В цифровых кошельках также должны храниться настройки связи, например, зарегистрирован ли пациент для использования электронных отчетов или обмена текстовыми сообщениями.

Цифровой кошелек — хорошее начало перехода от бумажных платежей к электронным. Если вы раньше отправляли бумажные отчеты по почте, вы можете начать отправлять электронные отчеты. Если ваши сотрудники раньше проводили время за телефоном, отслеживая авансовые платежи, отправляя напоминания об оплате по почте или рассказывая пациентам, как они могут платить, вы можете отправлять полезные текстовые сообщения и автоматически доставлять инструкции.

Включая цифровые платежи и связь в каждой точке соприкосновения, вы помогаете пациенту никогда не запутаться в том, как платить. Вместо того, чтобы открывать конверт, заполненный стопкой бумаг через несколько недель или месяцев после обращения за медицинской помощью, пациенты открывают электронное письмо, легко понимают свою ответственность за оплату и нажимают, чтобы заплатить.

Вы также меняете разговор, который ваш персонал ведет с пациентами. Сохраняя информацию об оплате пациента и предпочтения, вы никогда не запутаетесь, откуда поступает платеж.Теперь во время процесса оплаты, когда ваши сотрудники говорили: «Вы должны 30 долларов США», они могут сказать: «Могу ли я использовать способ оплаты, который вы сохранили в Интернете, чтобы принять платеж?»

[Пример из практики] Premier Pediatrics достигает 180% роста внедрения электронных заявлений в первый год

Выучить больше

Почему важен опыт оплаты?

Мнение ваших пациентов определяется не только качеством получаемой ими помощи.Их общий опыт работы с вашей организацией играет важную роль в их удовлетворении. Почему важно удовлетворение пациента? Пациенты, которые довольны выставлением счетов, в 5 раз чаще рекомендуют поставщика медицинских услуг другим (оценка потребителей медицинских услуг в больницах и обследование систем).

Цифровой кошелек преобразует впечатления пациентов от оказания точечной медицинской помощи до конца процесса оплаты, предоставляя удобный способ оплаты и управления счетами за медицинские услуги.По мере развития технологий используйте эти изменяющиеся инструменты, чтобы помочь вам изменить процесс оплаты, ваше взаимодействие с пациентами и общее впечатление от них.

Давайте поговорим

Позвольте команде InstaMed составить индивидуальное экономическое обоснование для вашей организации и показать вам InstaMed в действии.

цифровых кошельков в 2021 году: для технически подкованного поколения

Цифровые кошельки просты в использовании, безопасны и, по сути, являются продолжением нашей жизни.Оснащенные простой регистрацией и входом в систему, надежными функциями обработки платежей для продавцов и потребителей и удобной панелью управления — цифровые кошельки постепенно становятся самым популярным способом оплаты. Разберем технологию подробнее.

Когда распространение коронавируса перевернуло мир в 2020 году, люди быстро приспособились к новому, социально удаленному миру.

Мы моргнули, и внезапно все происходило в сети, не выходя из дома — будь то работа, покупка продуктов или развлечения.

Многим компаниям также пришлось провести цифровую трансформацию, чтобы не отставать от «бесконтактного» способа функционирования. Значительные технологические нарушения способствовали расширению доступа к финансовым услугам и обеспечили быструю оцифровку платежей для потребителей.

Естественно, что с выходом бизнеса в сеть многие конечные пользователи впервые применили цифровые платежи для оплаты счетов, в результате чего общее количество цифровых платежей, обработанных во всем мире в 2020 году, достигло колоссальных 70,3 миллиарда!

Ожидается, что общая транзакционная стоимость цифровых платежей будет расти со среднегодовым темпом роста 12% с 2021 по 2025 год.Неудивительно, что к 2022 году наличные деньги станут наименее распространенным способом оплаты во всем мире. Цифровые платежи доказали свою надежность и удобство в эти нестабильные времена.

Определение цифровых кошельков

Проще говоря, цифровой кошелек — это онлайн-сервис, который позволяет частным лицам и компаниям совершать электронные операции.

Также известный как «мобильный кошелек», он безопасно хранит информацию пользователей для различных способов оплаты (например, данные дебетовой / кредитной карты), а также другие элементы, такие как водительские права, посадочные талоны, билеты в кино и купоны подарочных карт.

Но, используя такие кошельки, пользователи могут покупать что угодно или быстро выполнять любые транзакции со своих мобильных телефонов.

Цифровые кошельки: почему о них говорят в городе?

Они удобны

Пользователям не нужно таскать с собой кошелек, переполненный различными транзакционными картами. Даже если пользователи забудут свои физические кошельки дома, они все равно смогут расплачиваться с помощью мобильных телефонов.

Они безопасны в использовании

Приложения цифрового кошелька можно заблокировать для предотвращения несанкционированного использования.Большинство из них требует строгой биометрической аутентификации, такой как отпечаток большого пальца или селфи.

Они являются продолжением нашей повседневной жизни

Люди выполняют множество задач со своих мобильных телефонов, включая перевод денег другому человеку и оплату счетов. Использование цифрового кошелька имеет смысл! Они приносят пользу потребителям.

Они предоставляют действенные данные

Компании могут собирать ценные данные о клиентах, например, как часто они делают покупки, где они делают покупки, сколько они тратят и т. Д.Эта информация может быть использована для дальнейшего улучшения маркетинговых сообщений и обслуживания клиентов.

Принцип работы цифрового кошелька

Во многих случаях цифровой кошелек предлагает пользователям зарегистрироваться на сервисе, вводя данные своей карты. Затем информация проверяется посредством процесса аутентификации OTP, после чего процесс регистрации завершается.

Если вы используете такую услугу, как Apple Pay, вам может не потребоваться проходить процесс регистрации, а только добавить свои карты.После того, как цифровой кошелек настроен, вы можете использовать его везде, где на POS есть символ бесконтактной оплаты.

- Если вы видите символ, поднесите устройство к платежному терминалу.

- Оба устройства обмениваются данными друг с другом с помощью технологии NFC.

- Для завершения транзакции подтвердите то же самое, нажав нужную кнопку в приложении или введите свой пароль.

- Держите телефон над терминалом до тех пор, пока не будет произведена оплата.

Шесть функций цифровых кошельков

Различные платежные системы для продавцов

Цифровые кошельки

позволяют предприятиям принимать платежи в нескольких играх, как правило, с помощью дебетовых и кредитных карт. Торговый счет устанавливает соглашение между торговым банком-эквайером и акцептором для проведения расчетов по транзакциям с платежной картой.

Такие технологии, как коды сканирования QR и бесконтактный NFC, сделали возможным перевод денег и осуществление платежей без вмешательства человека.

Обработка простых платежей по счетам потребителей

Цифровые кошельки

— это, пожалуй, самый удобный вариант моментальных платежей. О пополнении счета мобильных телефонов, счетах за электричество, авиабилетах и даже о займах можно позаботиться онлайн. Кроме того, в этих кошельках предусмотрены варианты автоматической оплаты и оповещения о счетах, чтобы потребители могли избежать дополнительной платы за просрочку платежа.

Простая регистрация и вход

Можно удобно создать учетную запись без каких-либо комиссий или скрытых платежей.Практически каждый цифровой кошелек обеспечивает это. Все, что нужно сделать пользователям:

- Загрузите и установите приложение.

- Зарегистрируйтесь, используя номер мобильного телефона или адрес электронной почты.

- Подтвердите регистрацию через одноразовый пароль.

- Свяжите кошелек с UPI ID.

- Добавьте карты или деньги в кошелек.

Удобная приборная панель

Независимо от того, являетесь ли вы продавцом или потребителем, цифровые кошельки имеют удобный интерфейс и панель инструментов. Таким образом, конечные пользователи могут отслеживать все платежи и управлять финансовой деятельностью из серверной части.

Конечные пользователи могут в любое время проверить баланс, получить доступ к функциям приложения, добавить деньги в кошелек и получить доступ к отчетам о своих финансах. Потребители также могут установить лимиты ежемесячных расходов со своей панели управления.

Чат-боты для поддержки в реальном времени

Интеграция чат-бота в цифровой кошелек позволяет продавцам и другим компаниям оставаться на связи со своими клиентами 24/7. С другой стороны, последние могут связаться с чат-ботом, если у них есть вопрос или запрос относительно кошелька.

Эта функция делает цифровой кошелек более надежным. Более того, чат-бота можно кормить ответами на простые вопросы. В любое время, когда дело слишком сложное, потребители могут создать заявку в самом окне чата и обратиться за помощью.

Доступ к предложениям и схемам с ограниченным сроком действия

В зависимости от типа цифрового кошелька, который используют предприятия, они могут разрабатывать различные программы лояльности, а также купоны на скидку и предложения кэшбэка, чтобы побудить своих клиентов загружать и делать покупки из кошелька.

Шесть типов цифровых кошельков

Кошелек с искусственным интеллектом

Этот вид кошелька выводит потребителей за пределы возможностей платежей и цифрового банкинга. Во-первых, они могут улучшить управление своим финансовым здоровьем с помощью хорошо продуманной панели администратора. Интеграция чат-ботов в кошелек может позволить им быстрее решать свои платежные проблемы. ИИ также помогает снизить вероятность мошенничества при транзакциях.

Кошелек для криптовалюты

Цифровой кошелек с криптовалютой — это физический носитель, на котором хранятся частные и / или открытые ключи для транзакций с криптовалютой.Кроме того, он предлагает функцию шифрования информации. Сегодня существует более 64 миллионов кошельков с криптовалютой, а общее количество пользователей составляет 71,4 миллиона.

Кошелек на базе NFC

NFC или Near-Field Communication — это режим беспроводной передачи данных, который позволяет ноутбукам, планшетам, смартфонам и другим устройствам безопасно передавать и получать данные на небольшом расстоянии, обычно не более 4 см.

К 2024 году мировой рынок NFC оценивается в 47,43 миллиарда долларов.NFC часто считается обновлением существующей технологии RFID и обеспечивает бесконтактные платежи через цифровые кошельки, такие как Apple Pay.

Платежи с помощью кошелька

на основе NFC более безопасны, поскольку технология быстро перемещает информацию (данные карты) на устройство определения местоположения (считыватель NFC), оставляя мало возможностей для утечки данных.

Как работают кошельки на основе NFC?

Виртуальная карта

Виртуальная карта — это уникальный номер кредитной карты, который предлагает простой и безопасный способ проведения операций в цифровом виде, не раскрывая продавцу номер счета основной кредитной карты.Потребители могут ограничить количество виртуальных кредитных карт для использования одним продавцом.

Денежные переводы из-за границы

Он определяет перевод денег от иностранных рабочих их родным и близким, проживающим в их странах. Денежные переводы из-за рубежа также производятся «всемирным расчетом».

Во многих странах это поселение составляет значительную часть экономического роста, рассчитываемого по ВВП.

Большие объемы международных денежных переводов потребовали разработки приложения цифрового кошелька, особенно для денежных переводов из-за границы, чтобы предложить пользователям большее удобство — при гораздо меньшем риске потери денежных средств и ненужных международных надбавках.

Биометрические кошельки

Тип цифрового кошелька, в котором используется биометрическая авторизация, чтобы ограничить риск мошенничества и вымогательства данных. В нем в цифровом виде хранится множество бумажных документов, удостоверяющих личность, таких как кредитные карты, водительские права, паспорта и личные медицинские записи, и это лишь некоторые из них.

Биометрические технологии включают:

- Распознавание отпечатков пальцев

- Распознавание лиц (например, селфи)

- Сканирование радужной оболочки глаза / сетчатки

Шесть причин, по которым компании принимают цифровые кошельки сегодня

Если компании начнут принимать кошельки сегодня, они смогут:

Предлагайте улучшенный клиентский опыт

Если вы хотите, чтобы вашими предложениями пользовалось больше потребителей, вы должны упростить им расходы.Прошли те времена, когда мы производили платежи на компьютере. Сегодня мобильные транзакции имеют приоритет над всем остальным и каким образом! Видите ли, клиентский опыт должен быть беспроблемным. Цифровые кошельки обеспечивают бесперебойные платежи.

Улучшение схем лояльности для лучшего взаимодействия

Знаете ли вы, что 69% потребителей будут использовать карту постоянного клиента на своем смартфоне? Более того, 73% с большей вероятностью присоединятся к программе лояльности, если их баллы автоматически обновляются на их мобильных картах лояльности.

Если вы не позволяете своим клиентам накапливать баллы, когда они делают покупки у вас, которые они могут погасить через цифровой кошелек, вы упускаете возможность безотказного взаимодействия с клиентами.

Вы можете сотрудничать с любой компанией, занимающейся цифровыми платежами, и гарантировать, что ваши клиенты увеличивают свои баллы, делая больше покупок у вас и увеличивая использование цифровых кошельков.

Обеспечение бесперебойной работы по всем каналам

Сегодняшние потребители не хотят тратить время на то, чтобы вытащить свои физические кошельки, когда у них уже есть телефон в руках.Если они находятся в POS-терминале, все, что им нужно, — это провести своим цифровым кошельком через устройство чтения NFC и завершить транзакцию.

Точно так же, если они делают покупки в вашем родном мобильном приложении, одним из способов оплаты должен быть цифровой кошелек. Короче говоря, дайте им возможность платить, как им нравится. Цифровые кошельки не зависят от канала!

Предотвращение утечки данных и мошенничества с помощью ИИ и ML

Интеграция возможностей искусственного интеллекта и машинного обучения в цифровые кошельки может помочь предприятиям эффективно отслеживать случаи мошенничества и краж.Интересно, что многие банки уже вложили 217 миллиардов долларов в приложения на основе искусственного интеллекта, чтобы бороться с обнаружением мошенничества и защищать данные своих клиентов.

Обеспечьте быстрые и беспроблемные транзакции

Цифровые кошельки

могут ускорить движение денежных средств, поскольку процессоры мобильных платежей переводят деньги на банковский счет в течение трех рабочих дней. Неудивительно, что цифровые транзакции проходят без проблем и происходят в мгновение ока.

Поощрять двустороннее отслеживание расходов

Цифровые кошельки предлагают множество данных о потребителях.Продавцам легче искать историю и лучше изучать поведение покупателей, от расходов до частоты покупок. С другой стороны, предприятиям не нужно покупать дорогое POS-оборудование или вкладывать средства в бумагу и чернила. Цифровые транзакции на самом деле дешевле традиционной модели.

Приложения цифрового кошелька

PayPal

Платформа для денежных транзакций является пионером в разрешении международных транзакций, особенно в 1998 году, когда возможности отправки денег в другие страны были нулевыми.PayPal поддерживает 25 валют. Он более безопасен, поскольку сохраняет конфиденциальную информацию как покупателя, так и продавца. Транзакции, совершаемые через приложение, можно легко отслеживать.

Amazon Pay

Это самый безопасный способ оплаты. Пользователи могут использовать свою исходную учетную запись Amazon для транзакций. Приложение доступно как в Интернете, так и на мобильных устройствах и может быть интегрировано с Alexa, что позволяет пользователям отдавать команды Alexa во время оформления заказа. Пользователи также могут разделить платежи.

Google Pay

Несмотря на то, что он был основан в 2015 году, он начал набирать популярность в 2019 году. Он имеет простой процесс финансирования, и пользователи могут напрямую привязать свои банковские счета к аккаунту приложения. Интеграция API выполняется быстро и легко, а вся информация надежно зашифрована. Google Pay интегрируется с аудиосистемой QR для упрощения платежей.

Apple Pay

Только для устройств Apple, он предлагает простой способ оплаты с помощью Siri. Пользователь может отдавать голосовые команды, чтобы гарантировать безопасное выполнение транзакции.Единственное, это не позволяет пользователям сохранять данные своей карты.

Это хоть и безопасно, но может стать проблемой для тех, кто планирует регулярно пользоваться кошельком. Однако это позволяет пользователям сохранять свои важные документы в приложении.

Zelle

Это самый популярный цифровой кошелек в США. Если вы хотите быстро перевести деньги на банковские счета своих близких, Zelle может вам помочь. Просто добавив информацию о получателе платежа, вы можете начать процесс перевода.Все P2P-транзакции, совершаемые через кошелек, происходят в режиме реального времени. Плата за обработку с пользователей не взимается.

AliPay

Продукт Alibaba, у него больше пользователей, чем у любого другого цифрового кошелька. Он имеет надежное шифрование и обеспечивает полное возмещение в случае мошенничества или утечки данных. До 2019 года он был пионером в разработке приложений для криптовалюты благодаря транзакциям, связанным с криптовалютами.

Samsung Pay

Он предлагает ящик Pandora с финансовыми услугами и позволяет пользователям платить, как им нравится, включая сканирование QR-кода и простые банковские переводы.Samsung Pay предоставляет пользователям вознаграждения и ваучеры после каждой транзакции и помогает им с их кредитным рейтингом.

Цифровые кошельки — это будущее (и настоящее)

Мы не сомневаемся, что цифровые кошельки никуда не денутся. Еще до пандемии потребители переходили на платежи через электронные кошельки. Изменение мышления только ускорилось за последние 12 месяцев.

Несмотря на уровень удобства, который они предлагают, кошельки не могут превзойти использование физических кошельков, потому что многие удостоверения личности государственного образца должны иметь физическую форму.Более того, цифровые кошельки должны применяться повсеместно во всех отраслевых нишах.

Многие предприятия, такие как бензоколонки, по-прежнему требуют, чтобы потребители использовали кредитную карту. Но когда каждый научится пользоваться цифровыми кошельками, это лишь вопрос времени. Если ваш бизнес хочет использовать мобильные платежи и цифровые кошельки, сделайте это сейчас, потому что будущее уже здесь. Прочтите здесь подробное руководство по разработке мобильных приложений.

Лучшие приложения для мобильных платежей на 2021 год

Платите с помощью телефона

Благодаря альтернативным решениям для цифровых платежей, подобным тем, которые мы приводим здесь, в обиход вошли такие слова, как безналичный и бесконтактный .Как и другие области техники, цифровые транзакции приобрели большее значение в условиях нынешнего кризиса здоровья, связанного с COVID-19. Вам больше не нужно копаться в кармане, снимать покрытые вирусом банкноты и монеты или даже кредитную карту и передавать их кассиру. Вместо этого просто платите своим смартфоном. Вы можете не только платить таким образом в Macy’s или McDonald’s, но также можете платить своим друзьям и знакомым за экскурсии, товары или услуги. Вы также можете использовать многие из включенных здесь приложений для оплаты в интернет-магазинах и в некоторых приложениях.