Вклад «Двойная выгода» в долларах — СберБанк

Акционерное общество «Сбербанк Управление Активами» зарегистрировано Московской регистрационной палатой 1 апреля 1996 года. Лицензия ФКЦБ России №045-06044-001000 от 7 июня 2002 года на осуществление деятельности по управлению ценными бумагами. Ознакомиться с условиями управления активами, получить сведения об АО «Сбербанк Управление Активами» и иную информацию, которая должна быть предоставлена в соответствии с федеральным законом и иными нормативными правовыми актами РФ, заинтересованные лица до заключения договора доверительного управления могут по адресу: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, на сайте www.sberbank-am.ru, по телефону (495) 258 05 34 или в контактно-информационном центре по телефону (495) 500 01 00. Результаты деятельности управляющего по управлению ценными бумагами в прошлом не определяют доходы учредителя управления в будущем. Прежде чем принять решение об инвестировании, необходимо внимательно ознакомиться с договором доверительного управления и декларацией о рисках.

ОПИФ РФИ «Сбербанк — Долларовые облигации» – правила доверительного управления фондом зарегистрированы Банком России 02.04.2019 за №3706.

Заключаемый договор доверительного управления не является договором банковского вклада или банковского счета. Передаваемые в управление денежные средства не застрахованы в государственной корпорации «Агентство по страхованию вкладов» в соответствии с федеральным законом «О страховании вкладов в банках РФ», государство, ПАО Сбербанк и компания не дают никаких гарантий сохранности и возврата инвестируемых денежных средств. Услуги по доверительному управлению оказывает АО «Сбербанк Управление Активами». Денежные средства в управление получает АО «Сбербанк Управление Активами», а не ПАО Сбербанк. ПАО Сбербанк и АО «Сбербанк Управление Активами» являются разными лицами с самостоятельной ответственностью, не отвечающими по обязательствам друг друга. Услуги по доверительному управлению означает инвестирование денежных средств в ценные бумаги. Инвестирование в ценные бумаги влечёт кредитные и рыночные риски, в том числе риск потери всех или части инвестированных денежных средств. Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sberbank-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Вложение в ценные бумаги всех имеющихся у клиента денежных средств или большей их части может привести к утрате всех его накоплений, а также банкротству клиента. Для направления жалоб, а также внесудебного разрешения споров, связанных с услугами доверительного управления, клиент вправе обратиться в компанию (почтовый адрес: 121170, г. Москва, ул. Поклонная, д.3, корп. 1, 20 этаж, телефон: 8 (800) 1003 111, эл. адрес: [email protected], интернет- сайт: www.sberbank-am.ru), в ПАО Сбербанк, в НАУФОР, в Центральный Банк РФ. В случае невозможности внесудебного урегулирования спора клиент вправе обратиться в суд.

Вклады в иностранной валюте 2021: выгодные депозиты Сбербанка

Выгодно ли сегодня открывать вклады в валюте

Известно, что грамотные инвесторы советуют не класть яйца в одну корзину – хранить деньги в разных местах. Например, открыть депозит, купить акции или валюту. Но если с акциями и облигациями многим лучше не связываться, поскольку можно сильно прогореть, то открыть депозиты не только в рублях (смотри таблицу процентных ставок рублевых вкладов Сбербанка), но и вклады в валюте — долларах США – это хороший способ вложения денег.

Вклады в иностранной валюте для клиентов Сбербанка — это шанс заработать на процентах и колебаниях курса в 2021 году.

Надо знать, что депозиты в валюте в Сбербанке застрахованы государством, но выплаты, в случае отзыва лицензии, производятся в рублях. Хотя, конечно, клиентам Сбербанка можно не беспокоиться. Надежность банка не вызывает сомнений.

Какие валютные депозиты сегодня есть в Сбербанке

Линейка сберегательных программ Сбербанка в валюте включает в себя три основных вида вкладов:

• Сохраняй — максимальной ставкой,

• Пополняй — с возможностью пополнения,

• Управляй — с возможностью частичного снятия денег без потери процентов.

Депозиты открываются как в отделении, так и дистанционно.

В какой валюте можно открыть вклады в Сбербанке

Депозиты в иностранной валюте в Сбербанке России сегодня можно открыть только в долларах США, а в евро оформляется Сберегательный счет.

✓В долларах

Чтобы оформить в Сбербанке России валютный вклад достаточно иметь 100 долларов. Но у некоторых депозитов минимальная сумма вклада составляет 1000 долларов США. Максимальную ставку в долларах США можно получить, если открыть не пополняемый вклад без частичного снятия.

Но у некоторых депозитов минимальная сумма вклада составляет 1000 долларов США. Максимальную ставку в долларах США можно получить, если открыть не пополняемый вклад без частичного снятия.

✓В евро

Вклады Сбербанка России в евро сейчас временно не принимаются. Клиентам, желающим разместить в банке евровалюту, предлагают воспользоваться Сберегательным счетом по ставке 0,01 процента годовых.

1

Вклады Сбербанка в валюте в 2021 году: базовые ставки

Эти условия и процентные ставки предназначены для обычных клиентов, которые не имеют премиальных пакетов услуг.

Вклады «Управляй» и «Управляй ОнЛайн»

Депозиты с возможностью пополнения и снятия части средств без потери процентов.

Условия

☑ Пополняемые

☑ С частичным снятием

☑ Срок: от 3 месяцев до 3 лет;

☑ Мин. сумма: 1 000 долларов США.

Процентная ставка

На сегодняшний день прием вклада «Управляй» в долларах США и евро временно прекращен.

Подробнее >>

Вклады «Пополняй» и «Пополняй ОнЛайн»

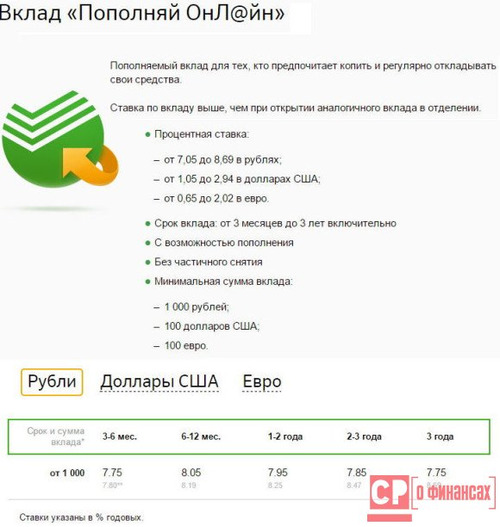

Депозиты для тех, кто предпочитает копить и регулярно откладывать свои средства.

Условия

☑ Пополняемые

☑ Без частичного снятия

☑ Срок: от 3 месяцев до 3 лет;

☑ Мин. сумма: 100 долларов США.

Процентная ставка

На сегодняшний день прием вклада «Пополняй» в долларах США и евро временно прекращен.

Подробнее >>

Вклады «Сохраняй» и «Сохраняй ОнЛайн»

Депозиты для получения гарантированного максимального дохода.

Условия

☑ Не пополняемые

☑ Без частичного снятия.

☑ Срок: от 1 месяца до 3 лет;

☑ Мин. сумма: 100 долларов США.

Процентная ставка

при оформлении в отделении и онлайн ставки на сегодняшний день одинаковые:

|

Срок и сумма

|

1-2 м.

|

2-3 м.

|

3-6 м.

|

6-12 м.

|

1-2 г

|

2-3 г

|

3 г

|

|

от 100

| — |

—

|

—

|

0.01

|

0.20

|

0.20

|

0.20

|

|

от 10 000

|

—

|

—

|

—

|

0.05

|

0.

|

0.35

|

0.35

|

35

35Подробнее >>

2

Вклады Сбербанк Премьер в валюте: повышенные ставки

Валютные вклады Сбербанка с повышенными процентными ставками сегодня могут открыть клиенты с действующим пакетом услуг «Сбербанк Премьер» / «Сбербанк Первый». Они оформляются у персонального менеджера или в Сбербанк Онлайн. Линейка вкладов в валюте «Сбербанк Премьер» похожа на базовую, только минимальная сумма депозита и процентные ставки выше.

Вклад «Особый Сохраняй»

Доступен для оформления только для физических лиц с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 1 месяца до 3 лет включительно;

• Минимальная сумма: 50 000 долларов США;

• Пополнение: не предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

при оформлении в отделении и онлайн ставки на сегодняшний день одинаковые:

|

Срок и сумма

|

1-2 м.

|

2-3 м.

|

3-6 м.

|

6-12 м.

|

1-2 г

|

2-3 г

|

3 г

|

|

от 50 тыс

| — |

—

|

—

|

0.15

|

0.5

|

0.5

|

0.5

|

.

Вклад «Особый Пополняй»

Доступен для оформления только для клиентов с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 50 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

На сегодняшний день прием вклада «Особый Пополняй» в долларах США и евро временно прекращен.

Вклад «Особый Управляй»

Доступен для открытия только физическими лицами с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 50 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: предусмотрено.

Процентные ставки

На сегодняшний день прием вклада «Особый Управляй» в долларах США и евро временно прекращен.

3

Вклады Сбербанк Первый в валюте: максимальные ставки

Процентные ставки в этих премиальных депозитов выше, чем у обычных вкладов. Но и минимальная сумма больше. Депозиты сегодня можно открыть только долларах. Сделать это могут только клиенты с действующим пакетом услуг «Сбербанк Первый».

Вклад «Лидер Сохраняй»

Доступен для оформления только для физических лиц с пакетом услуг «Сбербанк Первый».

Условия

• Срок: от 1 месяца до 3 лет включительно;

• Минимальная сумма: 150 000 долларов США;

• Пополнение: не предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

|

Срок и сумма

|

1-2 м.

|

2-3 м.

|

3-6 м.

|

6-12 м.

|

1-2 г

|

2-3 г

|

3 г

|

|

до 15 млн

| 0,01 |

0,01

|

0,01

|

0,25

|

0,60

|

0,60

|

0,60

|

|

до 50 млн

|

0,01

|

0,01

|

0,01

|

0,30

|

0,65

|

0,65

|

0,65

|

|

до 100 млн

|

0,01

|

0,01

|

0,01

|

0,35

|

0,70

|

0,70

|

0,70

|

|

от 100 млн

|

0,01

|

0,01

|

0,01

|

0,40

|

0,75

|

0,75

|

0,75

|

.

Вклад «Лидер Пополняй»

Доступен для оформления только для клиентов с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 150 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: не предусмотрено.

Процентные ставки

На сегодняшний день прием вклада «Лидер Пополняй» в долларах США и евро временно прекращен.

Вклад «Лидер Управляй»

Доступен для открытия только физическими лицами с пакетом услуг «Сбербанк Премьер»/«Сбербанк Первый».

Условия

• Срок: от 3 месяцев до 3 лет включительно;

• Минимальная сумма: 150 000 долларов США;

• Пополнение: предусмотрено;

• Частичное снятие без потери процентов: предусмотрено.

Процентные ставки

|

Срок и неснижаемый остаток

|

3-6 м.

|

6-12 м.

|

1-2 г.

|

2-3 г.

|

3 г.

|

|

от 150 000

|

0,01

| 0,01 | 0,01 | 0,01 | 0,01 |

|

от 15 млн

| 0,01 | 0,01 |

0,05

| 0,01 |

0,01

|

|

от 30 млн

| 0,01 | 0,05 |

0,10

| 0,05 |

0,01

|

|

от 100 млн

| 0,01 | 0,10 |

0,15

| 0,10 | 0,01 |

.

Условия начисления процентов по вкладам Сбербанка в валюте

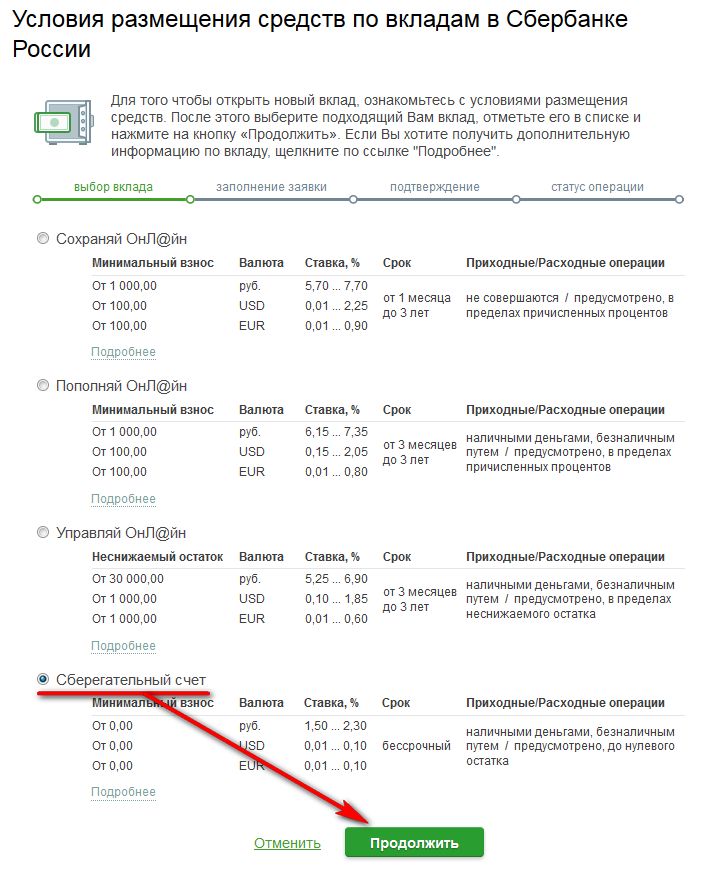

Проценты начисляются ежемесячно.

Причисленные проценты прибавляются к сумме вклада, увеличивая доход в следующих периодах.

Начисляемые проценты можно снимать, а также перечислять на счет карты.

Условия досрочного расторжения валютных вкладов Сбербанка

в любой непредвиденной ситуации, если вам потребуются деньги раньше срока окончания вклада, вы всегда можете получить их.

✓ по вкладам на срок до 6 месяцев (включительно) — по процентной ставке 0,01% годовых

✓ по вкладам на срок свыше 6 месяцев:

• при востребовании вклада в течение первых 6 месяцев основного (пролонгированного) срока — исходя из процентной ставки 0,01% годовых;

• при востребовании вклада по истечении 6 месяцев основного (пролонгированного) срока — исходя из 2/3 от процентной ставки, установленной Банком по данному виду вкладов на дату открытия (пролонгации) вклада.

!При досрочном расторжении вклада проценты пересчитываются без учета ежемесячной капитализации процентов.

Генеральная лицензия на осуществление банковских операций № 1481. Информация не является публичной офертой.

Вкладчики снова стали забирать валюту из Сбербанка — Frank RG

Госбанк испытал отток валютных вкладов впервые с апреля

фото: pixabay

В июле граждане забрали со срочных депозитов Сбербанка $43,1 млн, показали расчеты Frank RG на основе отчетности по форме 101. В июне и мае в госбанке был приток валютных депозитов.

Детали. В целом объем валюты населения в Сбербанке вырос. Это произошло благодаря приросту средств на текущих счетах: объем валюты на них вырос в июле на $262,3 млн.

В мае и июне в Сбербанке был приток валюты на срочные депозиты — на $169,1 млн и $92,1 млн соответственно. В марте, когда начался режим изоляции, госбанк испытал сильный отток — вкладчики вынесли $1,4 млрд, в апреле отток сократился до $294,9 млн.

Ставки. Сбербанк последовательно снижает ставки по вкладам в валюте: 2 июня госбанк снизил доходность всех вкладов в долларах на 0,09–0,65 п. п., показал мониторинг тарифов Frank RG. Самая высокая ставка для массовых клиентов теперь составляет 0,55% годовых, ее банк предлагает по вкладу «Сохраняй». Самый доходный депозит для премиальных клиентов — «Особый Сохраняй», ставка по нему составляет 0,7% годовых.

п., показал мониторинг тарифов Frank RG. Самая высокая ставка для массовых клиентов теперь составляет 0,55% годовых, ее банк предлагает по вкладу «Сохраняй». Самый доходный депозит для премиальных клиентов — «Особый Сохраняй», ставка по нему составляет 0,7% годовых.

Мнение эксперта. Вице-президент Moody’s Ольга Ульянова отмечает, что отток с валютных вкладов Сбербанка в июле небольшой, и поведение его вкладчиков соответствует общему тренду. «По вкладам в валюте банки предлагают околонулевые ставки, поэтому валютные вклады сохраняют только наиболее консервативные клиенты, те, что доверяют только доллару», — рассказывает она.

Одновременно у большинства банков растут остатки на текущих и карточных счетах физических лиц в валюте. Текущие счета предлагают больше гибкости в использовании средств при внезапно возникшей необходимости. Кроме того, постепенно открываются границы, и люди, которым нужна валюта в поездках, пополняют свои карточные счета в валюте, объясняет Ульянова.

Статистика по теме

Контекст. ЦБ в мае отмечал, что ситуация с валютными вкладами стабилизировалась: по информации регулятора, в мае объем средств на валютных вкладах россиян вырос впервые с начала года. Прирост составил более $720 млн. Это менее 10% от суммы, снятой с депозитов с начала карантина.

По данным Frank RG, в мае вырос объем валюты граждан как на счетах, так и на вкладах. В Сбербанке чистый приток составил $381 млн, в Альфа-Банке — $87,3 млн, в Газпромбанке — $153,1 млн, в Райффайзенбанке — $55,4 млн, в Открытии — $10,8 млн. Суммарно в эти 5 банков граждане принесли $687,6 млн.

В июне приток валюты продолжился. Среди топ-5 банков отток валюты показал только ВТБ — на $220,8 млн.

Зачем вам об этом знать. Снижение ставок усилит отток валютных вкладов из банков. Вкладчикам невыгодно держать сбережения на срочных депозитах с практически нулевой доходностью. Возможен переток этих средств в инвестиционные инструменты.

Обязательное. Frank Media ожидает комментарий Сбербанка.

Во времена финансовых кризисов банкирам важно оставаться в курсе текущих новостей. Подпишись на наш телеграм – канал Frank RG (https://t.me/frank_rg) чтобы оперативно получать данные о ситуации в банках и экономике. Не пропусти, когда начнется!

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Депозит в долларе, ставка депозит, выгодный депозит

Депозитные вклады – самый разумный и надежный способ приумножения и хранения Ваших средств.

В Сбербанке Вашему вниманию предлагается широкая линейка депозитов, среди которой Вы можете выбрать наилучший себя, исходя из уровня персональных потребностей.

Определив для себя самый выгодный депозит и оформив его в любом из отделений банка, Вы можете быть уверены в сохранности Вашего капитала.

Для более рационального сбережения, советуем открывать вклады сразу в нескольких валютах — депозит в долларе и евро.

Определяющим фактором для многих клиентов является ставка депозита. Однако, мы рекомендуем Вам брать во внимание не только процентную ставку депозита, но и на ряд других факторов.

Во-первых, необходимо изучить рынок

Во-вторых, определить какие именно параметры вклада необходимы Вам в данный момент :

— Процентная ставка

— Возможность пополнения вклада в течение срока

— Капитализация процентов

— Страхование вклада

— Срок вклада

— Валюта вклада

— Возможность частичного востребования депозита без утери процентов

При открытии депозита все клиенты желают получить максимальную прибыль. Но если есть возможность дополнительно пополнять или снимать денежные средства со счета, клиент будет получать от этого вклада меньший процент прибыли. Лучший процент, обычно, получают пользователи классических вкладов, поэтому, считается, что это самый выгодный депозит.

Если есть заинтересованность в получении максимальной прибыли, а финансы не будут необходимы весь срок действия вклада, лучший из вариантов – использование классической схемы размещения депозита. Накопление денежных средств осуществляется при открытии депозита с возможностью дополнительных вложений. Для осуществления постоянных операций лучше выбирать депозиты с возможность вложения и снятия определенной части денежных средств.

Накопление денежных средств осуществляется при открытии депозита с возможностью дополнительных вложений. Для осуществления постоянных операций лучше выбирать депозиты с возможность вложения и снятия определенной части денежных средств.

Выбор всегда остается за Вами – будь то депозит в долларе или классический вклад, только личные потребности в определенный период времени будут лучшим фактором, который поможет подобрать лучшее предложение для приумножения Ваших финансов.

Как менялись ставки по вкладам в Сбербанке и в банковской системе РФ с 2014 года. Досье — Биографии и справки

ТАСС-ДОСЬЕ. 25 апреля 2016 года Сбербанк России снизил ставки по вкладам физических лиц. Обновленные ставки по депозитам находятся в диапазоне от 5,05% до 7,76% в рублях, от 0,1% до 3% в долларах США и от 0,01% до 2,06% в евро.

Динамика ставок Сбербанка с 2014 года

По состоянию на начало 2014 года, ставки по рублевым вкладам в Сбербанке (для Москвы и основных вкладов «Управляй», «Пополняй», «Сохраняй») составляли от 4,4% до 7,25% в долларах и от 0,3% до 2,25% в евро. Эти ставки действовали до октября 2014 года, когда они впервые были незначительно повышены (в два этапа, 10 и 14 октября) в пределах 0,5%. Вслед за этим ставки повышались еще 4 и 18 декабря.

Эти ставки действовали до октября 2014 года, когда они впервые были незначительно повышены (в два этапа, 10 и 14 октября) в пределах 0,5%. Вслед за этим ставки повышались еще 4 и 18 декабря.

Максимальные ставки по вкладам Сбербанк установил 24 декабря 2014 года, когда для привлечения валютной ликвидности ставки по долларовым депозитам были резко подняты до 5%, а в евро — до 4,9%. При этом даже на краткосрочные валютные депозиты от 100 долларов и евро действовали ставки от 3% до 3,5%. В рублях ставки по депозитам составляли от 8,1% до 10,3%.

С 1 апреля 2015 года Сбербанк начал планомерно снижать ставки по валютным депозитам (до 3,95% для долларовых вкладов и до 3,85% — для вкладов в евро).

Уже с 8 июля Сбербанк уменьшил доходность по валютным депозитам до 2,75% в долларах и менее 2% — в евро. Максимальная доходность по рублевым депозитам была установлена в размере 6,3 — 8,05%.

При этом, несмотря на начало очередного падения курса рубля в октябре 2015 года, Сбербанк осенью снижал ставки по валютным депозитам (16 октября и 24 ноября), в то время как ставки по рублевым депозитам с 8 июля 2015 года до 25 апреля 2016 года не менялись.

Динамика ставок по вкладам по России в целом

По данным ЦБ РФ, в январе 2014 г. средневзвешенные процентные ставки по вкладам до одного и свыше одного года составляли 5,3% и 7,33% соответственно в рублях; 2,01% и 2,75% — в долларах; 1,59% и 2,7% — в евро. Минимальный размер ставок был зафиксирован в марте 2014 года: 5,07% и 7,17% в рублях; 1,66% и 2,55% — в долларах; 1,35% и 2,18% — в евро.

Максимальная доходность была зафиксирована в январе 2015 года, когда банки опасались снижения ликвидности: из-за этого ставки на срок до и более одного года колебались на уровне 12,33% и 13,11% в рублях; 5,22% и 5,51% в долларах; 4,96% — в евро. Выше 4-5% средние ставки по валютным депозитам держались до мая-апреля 2015 года, затем начался спад их доходности. Перед очередным резким снижением курса рубля в октябре 2015 года ставки по рублевым депозитам составляли 6,92% и 8,87% соответственно, по депозитам в долларах: 1,7% и 3,05%, по депозитам в евро: 1,22% и 2,23%.

Согласно последним данным ЦБ РФ (на февраль 2016 года), ставки по депозитам в рублях на срок до и более одного года составляли 8,68% и 9,07% соответственно; в долларах: 1,58% и 2,52%; в евро: 0,94% и 1,47%.

Крупнейшие банки снижают ставки валютных вкладов

Доллары и евро населения теперь нужны им меньше, объясняют эксперты

В последние полгода ставки валютных вкладов росли. Причем крупнейшие розничные банки предлагали вкладчикам одни из самых выгодных условий вложений валюты. Ставки долларовых депозитов в некоторых банках из топ-10 по величине портфеля привлеченных средств населения достигали 3,5–4% годовых. Но в марте ситуация начала меняться.

Только за первые дни марта четыре из десяти крупнейших розничных банков страны снизили доходность валютных депозитов.

Кто снизил ставки

В минувший четверг Сбербанк снизил ставки вкладов в валюте для всех категорий клиентов – от мелкой розницы до сегментов «Сбербанк первый» и Private Banking.

В розничном сегменте ставки долларовых вкладов снижены на 0,05–0,15 процентного пункта (п. п.). Максимальная ставка опустилась с 2 до 1,85% годовых – столько банк готов начислять на вклад «Сохраняй онлайн» на сумму от $20 000 сроком 1–3 года. Вклады в евро в мелкорозничном сегменте Сбербанк не открывает.

Вклады в евро в мелкорозничном сегменте Сбербанк не открывает.

Ставки депозитов в долларах для состоятельных клиентов снижены на 0,25 п. п., а в евро – на 0,14–0,5 п. п. в зависимости от срока и суммы вложения. Теперь, к примеру, клиенты «Сбербанк первый» могут размещать доллары на депозиты под 0,65–3,15% годовых в зависимости от срока и суммы вложений. Максимальная ставка вклада в евро для них составит 0,5% годовых.

За день до Сбербанка условия долларовых вложений ухудшил Альфа-банк. Доходность его долларовых депозитов сроком более полугода снижена на 0,2–0,45 п. п. до 1,7–2,5% годовых в зависимости от сумм и срока вложений (указаны ставки для клиентов, не оформивших пакет услуг). Максимальная ставка назначается при вложении от $100 000 на три года.

С начала марта банк ВТБ существенно снизил ставки долларовых депозитов. Снижение составило в среднем 0,5–1,15 п. п.: в рознице ставки непополняемых вкладов (на сумму от $3000) опустились до 1,2–2,35% годовых в зависимости от срока вложений, в премиальном сегменте – до 1,25–3,3% в зависимости от суммы и срока депозита. Ставки вкладов в евро ВТБ уменьшил в среднем на 0,25 п. п., в рознице – до 0,3–0,6% годовых, в премиальном сегменте – до 0,35–0,8%.

Долларовые ставки вкладов ВТБ оставались в течение нескольких месяцев одними из самых высоких на рынке, как и в банке «ФК Открытие», который с марта также снизил доходность долларовых депозитов сроком на 1 год на 0,25 п. п. до 3,2% годовых. Это максимальная ставка розничного депозита в банке.

Почему снизились ставки

Банкиры объясняют перемены в процентной политике рыночной конъюнктурой. Изменение ставок связано с общим рыночным трендом на понижение, заявила пресс-служба Сбербанка. «Мы приняли это решение, исходя из конъюнктуры рынка», – пояснила «Ведомостям» пресс-служба ВТБ.

Независимые эксперты называют несколько конкретных причин падения валютных ставок.

Во второй половине прошлого года многие крупные банки серьезно увеличили ставки долларовых вкладов, борясь с оттоком средств населения со счетов после введения очередной порции санкций США в отношении России, напоминает гендиректор агентства «Бизнесдром» Павел Самиев.

К концу года ситуация с вкладами нормализовалась, теперь банки накопили достаточный запас валютной ликвидности, поэтому и потребность привлекать столь дорогие вклады отпала, объясняет директор по банковским рейтингам «Эксперт РА» Михаил Доронкин. Теперь у банков нет необходимости переплачивать вкладчикам в попытке их удержать, соглашается Самиев.

По подсчетам Frank RG, в январе приток на срочные вклады в Сбербанке составил $680 млрд, а в ВТБ – $1,358 млрд.

По мнению советника по макроэкономике гендиректора «Открытие брокера» Сергея Хестанова, сейчас крупнейшие банки могут ждать ослабления рубля в ближайшем будущем, поэтому привлекать пассивы в валюте им становится неинтересно. Причем для того, чтобы снизить ставки, достаточно ожидания даже небольшого ослабления российской валюты, считает он. «Кроме того, спрос на валютные кредиты российских банков традиционно невелик, найти надежного заемщика в валюте для них не так просто. Поэтому привлекать много валюты с помощью высоких ставок банкам нецелесообразно», – добавляет Хестанов.

В предыдущие месяцы динамика долларовых ставок банковских вкладов также поддерживалась ростом учетных ставок в США и ожиданиями начала ужесточения монетарной политики ЕЦБ. По словам Доронкина, еще пару месяцев назад рынок ждал продолжения роста ставки ФРС США, но в начале года стало очевидно, что в 2019 г. эта ставка останется на ее текущем уровне. Это также способствовало коррекции ставок привлечения вниз, считает эксперт.

В четверг ЕЦБ также в очередной сохранил базовую ставку по кредитам на нулевом уровне, ставку по депозитам – на уровне минус 0,4%, ставку по маржинальным кредитам – на уровне 0,25%. Регулятор дал понять, что европейские ключевые ставки останутся на нынешних уровнях по крайней мере до конца года.

Подтолкнуть банки к снижению ставок валютных вкладов в марте также могло увеличение предложения валюты на межбанковском рынке и со стороны ЦБ, добавляет Хестанов.

Что дальше?

По мнению экспертов, пока говорить об устойчивом тренде снижения депозитных ставок по вкладам в валюте в российских банках рано.

Доронкин не ожидает резких движений ставок долларовых вкладов в ближайшее время, если не будет экономических шоков или введения новых санкций, в том числе в отношении госбанков. «В отсутствие стрессовых событий наиболее вероятно сохранение ставок на текущих уровнях либо их незначительное снижение: в условиях жесткой конкуренции переложить рост стоимости фондирования на заемщиков банкам не удастся в полной мере. Для поддержания процентной маржи на адекватном уровне им придется постепенно снижать ставки по вкладам, как рублевым, так и валютным», – прогнозирует Доронкин.

Сильного снижения ставок вкладов в долларах ждать не стоит, соглашается Самиев. «Пока не слишком понятно, как в таком случае поведут себя валютные вкладчики, думаю, многие банки предпочтут не рисковать», – заключает он.

Источник: Ведомости

Людмила Коваль, Эмма Терченко

Деньги должны работать: казахстанцам предложили выгодные условия по депозитам

Согласно данным Казахстанского фонда гарантирования депозитов, в течение первых месяцев 2019 года в Казахстане наблюдалось снижение депозитной базы физических лиц. Однако в апреле негативный тренд был сломлен, и эксперты зафиксировали рост депозитов населения на 32 млрд тенге (на 0,4%). Драйвером роста стали сберегательные депозиты в национальной валюте, которые казахстанцы открывают, как говорится, всерьез и надолго.

Одно из самых привлекательных предложений на рынке сделал Сбербанк Казахстан, предложив вкладчикам два новых депозита: «Лови выгоду» и «Лови выгоду Онлайн». Главные их преимущества – это максимальная ставка вознаграждения с увеличенным сроком действия.

«Тенденция на финансовом рынке последних нескольких лет такова, что процентные ставки по депозитам сокращаются, — говорит заместитель председателя правления по розничному бизнесу ДБ АО «Сбербанк» Алексей Акимов. – Поэтому наши вкладчики с целью долгосрочного накопления готовы согласиться с частичным отсутствием гибкости внутри вклада, компенсируя это высокодоходными ставками. Идя навстречу многочисленным пожеланиям наших клиентов, мы решили предложить вклады с максимально высокими процентными ставками и с более долгим сроком действия депозита — 24 месяца».

Большинство условий у вкладов совпадают: срок 24 месяца, минимальная сумма — 100 тыс. тенге, по обоим можно выбрать ежемесячную капитализацию вознаграждения или ежемесячную выплату. Существенная разница лишь в одном: у вклада «Лови выгоду» ставка вознаграждения составляет 12,2% (годовая эффективная ставка — 12,9%), у депозита «Лови выгоду Онлайн» на полпроцента больше – 12,7% (годовая эффективная ставка — 13,5%).

В Сбербанке рассказали, что разница в полпроцента между новыми депозитами является стимулом для клиентов для более активного использования удобного приложения «Сбербанк Онлайн».

«Мы активно развиваем свой онлайн-банкинг и хотим, чтобы как можно больше клиентов оценили его преимущества, — заверяет Алексей Акимов. — Онлайн-сервисы удобны и нам, и клиентам, которые в мобильном приложении пользуются массой сервисов от оплаты различных услуг до получения займов. Поэтому, даже если клиент придет в наше отделение, чтобы открыть офлайн-депозит «Лови выгоду», то наши менеджеры в первую очередь предложат ему скачать мобильное приложение «Сбербанк Онлайн» и помогут открыть депозит онлайн с большей выгодой».

Вклад «Лови выгоду Онлайн» клиент может открыть самостоятельно, и даже если у клиента нет платежной карточки Банка, достаточно просто заказать ее с бесплатной доставкой, скачать приложение «Сбербанк Онлайн» и, если необходимо, пополнить карту с карты любого Банка, используя удобный сервис P2P-переводов.

В Сбербанке особо подчеркивают, что все депозиты находятся под двойной гарантией. Первая степень защиты гарантируется самим Сбербанком, чья надежность проверена временем. Крупнейший финансовый институт в стране является примером финансовой надежности, высокого сервиса и бережного отношения к деньгам своих клиентов. С другой стороны, депозиты Сбербанка защищены государством через Казахстанский фонд гарантирования депозитов. Таким образом, депозиты Сбербанка – это настоящая гарантия защиты, сохранения и приумножения денежных средств вкладчиков.

Подробнее об условиях вкладов Сбербанка можно ознакомиться на сайте банка: www.sberbank.kz, или в мобильном приложении «Сбербанк онлайн»

При работе с материалами Центра деловой информации Kapital.kz разрешено

использование лишь 30% текста с обязательной гиперссылкой на источник. При использовании полного

материала необходимо разрешение редакции.

Новые санкции США могут означать, что российские вкладчики увидят, что их иностранные валютные резервы будут принудительно конвертированы в рубли | by Daily Ringtone

Что произошло

Новые санкции США могут заставить россиян вскоре вспомнить о катастрофическом финансовом кризисе 1998 года. Андрей Костин, глава второго по величине банка России, ВТБ, заявил на этой неделе, что, если США запретят долларовые платежи для российских государственных банков, российские владельцы счетов в иностранной валюте будут вынуждены снимать рубли «по техническому обменному курсу».”

- Это очень пугающий сценарий для вкладчиков. Россияне хранят деньги на депозитах в иностранной валюте не из-за их низких процентных ставок (1–3% годовых) по сравнению с процентными ставками по вкладам в рублях (около 7%). Россияне делают сбережения на счетах в иностранной валюте, чтобы застраховаться от риска внезапного падения курса рубля. Другими словами, если будет принудительная конвертация, риск, от которого вкладчики пытаются защитить себя, станет реальностью. Убытки будут зависеть от обменного курса, по которому будут конвертированы их депозиты: банки могут начать выплачивать депозиты в тот день, когда американцы заблокируют корреспондентские счета, или они могут сделать это через несколько недель или месяцев.В российской истории есть один подобный пример такой принудительной конвертации: после дефолта и обвала рубля в 1998 году. Тогда валютные вклады в обанкротившихся банках были конвертированы в рублевые вклады Сбербанка по курсу 9,3 рубля за доллар США ( реальный курс тогда был 15 рублей за доллар). Другими словами, если у русского есть 10 000 долларов в долларах, в этом сценарии он может потерять 3 000 долларов.

- Предупреждение Костина может сбыться, если российские государственные банки (контролирующие 67% банковского рынка) будут добавлены в санкционный список Минфина.Такое предложение включено в проект новых антироссийских санкций, закон DASKA, выдвинутый сенаторами Бобом Менендесом и Линдси Грэм. Согласно законодательству, все американские активы и корреспондентские счета Сбербанка, ВТБ, Газпромбанка, Россельхозбанка, Промсвязьбанка и ВЭБа будут заморожены. Если это произойдет, эти банки не смогут брать в долг за рубежом доллары или проводить операции за пределами России. Фактически, они даже не смогут отправлять доллары в другие банки в России, поскольку эти операции осуществляются через Соединенные Штаты.

- В настоящее время такие санкции маловероятны. На прошлой неделе во время слушаний в Сенате бывший координатор администрации Обамы по политике санкций Дэниел Фрид назвал это предложение рискованным. Но российские государственные банки, тем не менее, готовятся — и пытаются привлечь валютные резервы. Государственные банки были гораздо более активными, чем частные, в повышении процентных ставок по долларовым депозитам и увеличили количество наличных денег, которые они хранят в долларах. В июле глава ВТБ Костин предложил Путину меры, направленные на отказ от доллара и расширение международного использования рубля.Это, конечно, возможное объяснение того, почему глава крупного банка пытался так напугать вкладчиков: предупреждение Костина могло быть шагом на переговорах с ЦБ по мерам защиты от санкций.

Почему мир должен заботиться

Эксперты не зря предостерегают сенаторов от резких шагов. В среду Далип Сингх, бывший заместитель помощника министра финансов, напомнил, почему администрация Обамы не наложила санкции на российский суверенный долг в 2014 году.«Это было бы равносильно полноценному экономическому кризису в России, который США создали бы собственными руками», — сказал он. То же самое можно сказать и о предлагаемых сегодня санкциях.

Петр Мироненко

Этот информационный бюллетень подготовлен при поддержке Программы журналистских расследований Калифорнийского университета в Беркли.

Сбербанк

0 Просмотры

ОАО «Сбербанк России» предоставляет коммерческие банковские и финансовые услуги в России.Он предоставляет широкий спектр банковских услуг для розничных клиентов, включая депозиты, различные виды ссуд, а также банковские карты, денежные переводы, банковское страхование и брокерские услуги. Компания занимается международной деятельностью через соглашения о прямых расчетах, корреспондентские счета, операции торгового финансирования и членство в ряде международных финансовых организаций. Его банковские услуги включают розничное банковское дело, корпоративное банковское дело и финансовые рынки. Розничные банковские операции включают в себя розничные текущие счета, срочные депозиты физических лиц, потребительские ссуды и ипотечные кредиты, дебетовые и кредитные карты.Корпоративные банковские операции включают корпоративные счета, корпоративные депозиты, овердрафты, ссуды и другие кредитные услуги, а также торговое финансирование. Финансовые рынки включают операции с ценными бумагами, операции на денежных рынках, долгосрочное финансирование, полученное на рынках капитала и в иностранной валюте и производных. Банк работает в следующих бизнес-сегментах: Москва, Центральный и Северный регионы европейской части России, Поволжье и юг европейской части России, Урал, Сибирь и Дальний Восток России и другие страны.Компания была основана в 1841 году, ее штаб-квартира находится в Москве, Россия. «

«История Сбербанка»

Дореволюционный период

Император Николай I основал первые частные сберегательные учреждения в России в 1841 году, когда он утвердил статут «с целью предоставить людям любого ранга возможность делать сбережения надежным и прибыльным образом». В следующем году сберегательные кассы открылись в отделениях государственного казначейства в Москве и Санкт-Петербурге. В течение следующих 20 лет почти во всех региональных столицах России открылось около 45 таких офисов.Государственный банк России, или Госбанк, был образован в 1860 году, и вскоре сберегательные кассы были переданы в его ведение.

Ранний советский период

К 1924 году червонец вытеснил старые советские банкноты и стал единственной валютой. Государственный банк СССР, или Госбанк, был основан в 1923 году, и сеть сберегательных касс была восстановлена. Поощрение сбережений было приоритетом правительства в конце 1920-х годов. Государство нацелено на широкую публику с помощью журнала « Сберегательное дело » или « Сберегательное дело », в котором были статьи ведущих государственных плановиков.

Управление сберегательными кассами было передано Народному комиссариату финансов в 1929 году. В первом пятилетнем плане 1928-32 годов были поставлены амбициозные цели по развитию личных сбережений, но план был выполнен только примерно на 50%, потому что у немногих людей были какие-либо деньги, чтобы сэкономить. Положение улучшилось по второй пятилетке. С 1935 по 1940 год общие депозиты выросли в пять раз и достигли довоенного уровня. Между тем кредитная реформа 1930-32 годов привела к образованию системы специализированных банков при Госбанке, каждый из которых имел определенную сферу ответственности.Эта система оставалась в основном неизменной на протяжении большей части советского периода.

Сберегательные кассы сыграли большую роль в финансировании участия Советского Союза во Второй мировой войне. Они не только предоставляли ссуды на военные нужды, они также принимали пожертвования от населения на оборону и продавали билеты на государственные лотереи, которые собирали деньги для войны. Во время войны действовала карточная система; в 1947 году он был отменен, и была проведена денежная реформа, в ходе которой десять старых рублей были обменены на один новый.Однако для тех, кто вкладывал деньги в сберегательные кассы, обменный курс был более благоприятным. Сеть отделений сберегательных касс, упавшая вдвое во время войны из-за оккупации советской территории, вернулась к довоенному уровню к 1952 году. Всего насчитывалось около 42 000 отделений. Они оставались в ведении Министерства финансов, а советские комитеты контролировали местные отделения.

1960-е: Включение Сбербанка в Госбанк

Сберегательные кассы были переданы Госбанку, государственному банку, в 1963 году.Госбанк теперь действовал как продолжение денежно-кредитной и экономической политики правительства. Он выполнял все функции центрального банка, а также коммерческого банка: печатал деньги, контролировал денежную массу, предоставлял кредиты промышленным предприятиям, управлял частными сберегательными счетами для физических лиц, а также заботился о потребностях в бухгалтерском учете и денежных переводах. федеральный бюджет. Граждане приносили деньги в сберегательные кассы Госбанка, потому что у них не было другого выхода. В 1965 году были проведены экономические реформы, чтобы улучшить планирование и сделать промышленность более восприимчивой к спросу, но банковская система в основном не изменилась.

1985-1990: Перестройка

В середине 1980-х Михаил Горбачев начал политику под названием перестройка , которая заключалась в реструктуризации экономики; Депозиты в сберегательных учреждениях начали расти, и в 1988 году была проведена крупная реорганизация банковской системы. Госбанк был преобразован в центральный регулирующий институт, при этом были созданы пять отдельных банков, специализирующихся в определенных экономических сферах, таких как внешняя торговля, сельское хозяйство и ссуды для промышленность. Одним из вновь созданных банков был Сбербанк, отвечающий за работу ссудно-сберегательной системы для рабочих и рядовых граждан.Сбербанк был структурирован как зонтичное учреждение для пятнадцати сберегательных касс республик СССР.

Распад СССР

В 1990 году, когда Советский Союз распадался, президент Российской республики Борис Ельцин подписал президентский указ, объявив Республиканский Сберегательный банк Российской Федерации (подразделение Сбербанка) собственностью республики. Ельцин работал с председателем банка Павлом Жикаревым над приватизацией российского Сбербанка в 1991 году. Он был организован как акционерное общество, в которое входило около 76 региональных банков, каждый из которых вел свою деятельность.В 1992 году был отменен контроль над ценами на потребительские товары, что привело к быстрой инфляции; Сбербанк заморозил счета вкладчиков в начале того года, чтобы предотвратить дальнейший рост денежной массы. В 1993 году Жикарева, который был председателем банка в течение 25 лет, сменил зампред Олег Яшин. Центральный банк России приобрел контрольный пакет акций Сбербанка к 1993 году. Центральный банк и Минфин предпринимали попытки получить почти полный контроль над Сбербанком в первые годы его существования, но в конце концов парламент постановил, что он должен оставаться независимой организацией. .Полная приватизация была отложена на неопределенный срок в 1995 году, когда появились слухи о том, что российский магнат с обанкротившимся банком в прошлом планировал получить контроль над Сбербанком.

Недавно приватизированный Сбербанк представлял собой разветвленную организацию с более чем 20 000 отделений и почти 90% сбережений населения. Хотя он платил процентные ставки, которые часто были ниже уровня инфляции, россияне, которые хотели открыть банковский счет, продолжали размещать свои деньги в знакомом учреждении. Многие граждане предпочитали хранить свои сбережения дома в долларах США.Сбербанк был обременен некоторыми убыточными операциями, такими как обработка платежей за коммунальные услуги и работа филиалов в регионах, которые не обслуживались никаким другим банком.

Между тем, в 1990-е годы Сбербанк модернизировал и добавлял услуги. В 1994 году он подписал соглашения с Hewlett Packard и Unisys о компьютеризации всех своих филиалов и внедрении централизованной клиринговой системы. Его первый банкомат открылся в том же году в московском аэропорту Шереметьево. Сбербанк также переоборудовал некоторые из своих отделений из мрамора и стекла, чтобы развеять их репутацию тусклых.В середине 1990-х банк начал строительство новой роскошной штаб-квартиры в центре Москвы.

Финансовый кризис 1998 г.

В условиях кризиса 1998 года правительство России ввело программу, позволяющую вкладчикам крупнейших банков, таких как Инкомбанк, СБС-Агро, МОСТ-Банк и Менатеп, переводить свои счета в Сбербанк и пользоваться государственной гарантией вкладов. Однако долларовые счета будут переводиться по невыгодному курсу, основанному на докризисной стоимости рубля.Сбербанк получил около 440 000 новых счетов, в результате чего доля индивидуальных счетов увеличилась до 85%, а корпоративных — до 20%. После кризиса Сбербанк продолжил смещать акцент с ГКО на инвестиции в частный сектор экономики. Его ссудный портфель увеличился от двух до трех раз в 1999 году, поскольку он ссужал крупные суммы нефтяным, газовым и горнодобывающим предприятиям.

Приобретение Volksbank International

В 2011 году Сбербанк приобрел Volksbank International AG у своих акционеров Österreichische Volksbanken AG, BPCE, DZ Bank и WGZ Bank.Сделка включает все активы VBI — банки в Словакии, Чехии, Венгрии, Словении, Хорватии, Украине, Сербии и Боснии и Герцеговине, но за исключением Volksbank Romania. Согласованная цена составляет от 585 до 645 миллионов евро, в зависимости от результатов деятельности VBI в 2011 году. Общие активы VBI (за исключением Румынии) в июне 2011 года составляли 9,4 миллиарда евро.

Приобретение Denizbank

8 июня 2012 года в Стамбуле Сбербанк России («Сбербанк») и акционеры DenizBank AS («DenizBank») — Dexia NV / SA и Dexia Participation Belgium SA (вместе «Dexia») подписали окончательное соглашение о приобретение 99.85% DenizBank от Сбербанка за вознаграждение в турецких лирах в размере 6 469 млн турецких лир (по текущему обменному курсу приблизительно 2 821 млн евро или 3 504 млн долларов США). Это подразумевает оценку в 6 479 миллионов турецких лир за 100% уставного капитала DenizBank. Сделка включает DenizBank и его дочерние компании в Турции, Австрии и России. Согласованная цена покупки эквивалентна 1,33-кратному размеру собственного капитала DenizBank по состоянию на 31 марта 2012 года и может быть скорректирована при закрытии.”

* Информация с Forbes.com и Wikipedia.org

** Видео опубликовано на YouTube «Сбербанком»

Новые предложения Сбербанка по вкладам физических лиц. Какой вклад выгоднее открыть в Сбербанке: рейтинг депозита по доходности

Крупнейший российский финансовый институт, Сбербанк, был создан в XIX веке императором Николаем I. В настоящее время институт охватывает более 1/4 банковской системы страны. Занимает лидирующие позиции по общему количеству вкладов физических лиц.

Согласно предоставленной информации о деятельности банковского учреждения, срочные вклады и другие программы составляют около 23 трлн рублей. Крупная банковская организация заняла первое место по надежности и сохранности депозитных счетов.

Считаете ставки по вкладам в Сбербанке в 2016 году на сегодня?

Сбербанк вклады для граждан РФ

Согласно этой информации, каждый может выбрать предпочтительный вариант депозита.Деньги можно вложить на любой из 3 банковских счетов. Какая ставка по вкладам в Сбербанке в 2016 году сегодня?

Сберегательная касса граждан

граждан России могут инвестировать как в национальной, так и в иностранной валюте в зависимости от их предпочтений. Американские доллары или фунты стерлингов, евро, иены …

Банковские проценты зависят от начального депозита и депозитного счета. Программы пополнения в долларах и евро выполняются для всех депозитных счетов.

Для более детального анализа необходимо изучить депозитные счета:

«Мультивалютный депозит»;

«Счастливый год»;

«Сохранить»;

«Пополнить.«

Самую выгодную депозитную программу в национальной валюте предлагают «Счастливый процент» и «Сберегательный сертификат». Эти программы предлагают высокие ставки для каждого инвестора.

Сберегательный сертификат

Официальный документ, содержащий информацию о депозите физического лица. По истечении срока размещения денежного счета собственник должен предъявить этот документ и получить денежные средства вместе с накопленными процентами. Сертификат выдается на имя владельца или его уполномоченного представителя.

Сбербанк — общие депозитные ставки

Здесь необходимо проанализировать наиболее популярные депозитные программы. Одним из первых является вклад «Сохранить», который позволяет клиенту размещать средства на срок до 3 лет. Каждый инвестор должен выбрать свою валюту и капитализацию. Если говорить о процентных ставках, то стоит отметить валюту хранения средств. Например, для национальной валюты процентная ставка составляет 6,7% -9,5%, для доллара 0,3% -3.4% и евро 0,12% -2,4%. Этот вид депозита не имеет возможности дополнительного внесения финансовых ресурсов.

Также здесь невозможно частично снять и получить проценты на общую сумму денег. Для внесения залога первоначальный взнос должен составлять 1500 рублей или 140 евро, 150 долларов. Общая ставка по депозитной программе начисляется каждый месяц. Инвестор имеет полное право частично вывести накопленные средства от первоначальной суммы. При желании вы можете расторгнуть договор по данной депозитной программе.Для людей пенсионного возраста более привлекательным вариантом будет депозитная программа, не зависящая от суммы первоначального взноса. Также клиенты пенсионного возраста могут оформить доверенность на человека или составить завещание на получение денег.

Еще одним способом увеличения денежной прибыли может стать депозит «Управление». Эта программа намного мобильнее за счет возможности регулярного пополнения и вывода средств. Причем главное преимущество вклада в том, что накопленные проценты не теряются при финансовых действиях и денежных операциях.Однако клиент в первую очередь смотрит на общую ставку по депозиту. Чем ниже ставка, тем менее привлекателен вклад. В этой ситуации ставка по депозиту полностью зависит от валюты. Какие процентные ставки по вкладам в Сбербанке в 2016 году на сегодня?

Процентная ставка для рубля составляет 6,5–8,02%, для евро — 0,7–2,2%, для доллара — 1,2–3,1%. В результате клиент выбирает более подходящую валюту и управляет ею в течение срока действия банковского счета. Срок действия денежного счета до 3-х лет.Если речь идет о денежной сумме, то здесь она колеблется от 30 000 рублей и 1030 евро, 1050 долларов. Процедура исполнения контракта достаточно быстрая. Вкладчику необходимо обратиться в отделение Сбербанка и заключить договор об открытии депозитного счета. При необходимости договор может быть расторгнут.

Какие на сегодня ставки по валютным вкладам в Сбербанке в 2016 году? Депозит «Пополнить» пользуется популярностью у многих клиентов Сбербанка. На этом счете предусмотрена более высокая депозитная ставка.В национальной валюте он колеблется от 7,5% до 9,2%, 1,2-3,4% в долларах и 0,76% 2,34% в евро. В депозите есть возможность регулярного депозита, но нет частичного списания начисленных процентов. Для оформления договора на открытие депозитного счета оплачивается не менее 1100 рублей или 103 евро и долларов.

Срок накопления накопительных средств ограничен 3 годами. Депозитная ставка начисляется ежемесячно. Накопленные деньги вкладчик может забрать в течение месяца.Однако в этой программе более высокие условия для клиентов пенсионного возраста. Независимо от первоначального депозита, по их депозиту будет установлена наиболее выгодная ставка.

Каждый из вкладов имеет ряд преимуществ для определенных категорий граждан. Отдельно стоит отметить возможность получения депозитного счета онлайн в Сбербанке. Таким образом, клиент может сэкономить время и увеличить капитал.

Даже несмотря на тяжелую экономическую ситуацию в стране, главный банк России планирует в ближайшее время повысить ставки по депозитным программам.Специалисты рекомендуют проанализировать общую ситуацию в государстве. Только после этого вы можете сосредоточиться на выборе конкретной депозитной программы.

Это ставки по вкладам в Сбербанке в 2016 году на сегодня!

Сбербанк имеет два типа вкладов — срочные вклады и вклады до востребования. Для увеличения сбережений вкладчиков желательно открывать срочные вклады.

Среди срочных вкладов — «Сохранить», «Пополнить» и «Управление». Любой из них можно открыть в рублях, долларах и евро.По желанию собственника капитализация процентов может осуществляться по вкладам, то есть их прибавление к сумме вклада и начисление процентов по ним. Но при желании вкладчик может снять доходность депозита — проценты начисляются ежемесячно. Все срочные вклады продлеваются автоматически.

Вклад «Сохранить» можно открыть на срок от месяца до трех лет. Для этого нужно положить на счет сумму 1000 р. Вклад «Сохранить» предусматривает максимальную доходность среди всех вкладов Сбербанка — до 7.76%. Ставка зависит от сроков открытия вклада, суммы вклада (максимум установлен для вкладов более 2 миллионов рублей) и капитализации процентов. Желательно открыть, если в ближайшее время деньги на счете вам не понадобятся. Ведь при досрочном прекращении вклада по нему начисляются проценты по ставке 0,01% (или в размере 2/3 процентной ставки при сроке депозита более полугода).

Тем, кто хочет сэкономить на любом крупном приобретении, подойдет депозит «Пополнить».Это позволяет регулярно вносить деньги на свой счет. Минимальный срок открытия депозита — 3 месяца. Стартовая сумма должна быть не менее 1000 р. Процентная ставка по нему ниже, чем по вкладу «Сохранить» на 0,5 процентных пункта. и достигает максимального значения 7,28%.

Депозит «Управление» позволяет использовать часть депозита в пределах минимального остатка без потери процентов. Вклад тоже можно пополнить. Минимальная сумма пополнения — 1000 р. (по безналичному расчету — любое).Минимальный депозит 30 тысяч рублей. Процентная ставка в этом случае самая низкая по сравнению с другими депозитами. Его предельное значение составляет 6,68%.

Все вклады можно открыть и получить повышенную ставку по вкладам.

Вклад «Подари жизнь» позволяет не только получать доход от сбережений, но и помогать детям с онкологическими, гематологическими и другими заболеваниями. Ежеквартально в одноименный фонд перечисляется 0,3% годовых от суммы депозита. Данный вклад открывается на год, проценты по нему начисляются не ежемесячно, как по другим срочным вкладам, а один раз в три месяца.Ставка установлена в размере до 6,56%.

Виды валютных вкладов в Сбербанке

Для тех, кто хотел бы заработать на валютных колебаниях, валютный вклад можно открыть в Сбербанке. Они делятся на те же категории, что и рублевые вклады. По вкладам «Сохранить» максимальная процентная ставка для долларов и евро установлена на уровне 2,33%, «Пополнить» — до 2,11%, «Управлять» — до 1,90%.

Мультивалютный вклад открывается одновременно в трех валютах — долларах, евро и рублях.Срок депозита от одного до двух лет. Процентные ставки составляют до 6,21% в рублях и до 1,78% в долларах и евро.

Вклад «Международный» позволяет получать доход от курсовой разницы в экзотических валютах. Вклад открывается на срок от месяца до 3 лет. Максимальная ставка составляет до 3,25% в фунтах стерлингов.

Сбербанк изменил ставки по депозитам физических лиц в сторону увеличения. Руководство этого крупнейшего банка России пояснило, что таким образом банк следует общей тенденции роста процентных ставок, сложившейся в стране.Так сколько же высокая ставка по депозитам в Сбербанке сегодня в Москве, Санкт-Петербурге и других городах России, действительно ли сейчас выгодно размещать деньги под проценты в этом банке? Давайте вместе разберемся.

В депозитной линейке Сбербанка сегодня есть несколько вкладов для разных видов мани-менеджмента. Есть депозит для тех, кто готов вкладывать средства на несколько лет и не трогать их в надежде получить максимальный процент. А есть вклады для тех, кому нужно время от времени забирать часть денег или пополнять депозит.Ставки по вкладам с пополнением и без пополнения соответственно разные.

Сегодня в Сбербанке можно открывать вклады только в рублях и долларах США. Банк временно не открывает новые вклады в евро, предлагая использовать сберегательный счет в евро по ставке 0,01% годовых.

Проценты по вкладам в Сбербанке на сегодня — в 2019 году

Вклад «Сохранить» — без пополнения и без частичного снятия. Срок депозита: от 1 месяца до 3 лет включительно.

Ставки по данному депозиту сегодня (% годовых):

- — от 4,05 до 5,60% в российских рублях;

- — от 0,01 до 1,55% в долларах США;

- — В евро.

Депозит «Пополнить» — пополняется, но без частичного вывода. Срок депозита: от 3 месяцев до 3 лет включительно.

Ставки по данному депозиту сегодня (% годовых):

- — от 4,60 до 5,15% в российских рублях;

- — с 0.01 до 1,15% в долларах США;

- — В евро.

Вклад «Управление» — пополняемый и с частичным выводом. Срок депозита: от 3 месяцев до 3 лет включительно.

Ставки сегодня составляют (% годовых):

- — от 4,00 до 4,85% в российских рублях;

- — от 0,01 до 1,05% в долларах США;

- — В евро.

В линейке базовых вкладов Сбербанка сегодня есть и другие вклады, например, благотворительный взнос «Подари жизнь» с процентной ставкой 5.65% в рублях, а также на сберегательный счет и онлайн-вклады.

— Полный список вкладов физических лиц Сбербанка с процентными ставками и условиями смотрите на этой странице>>

Самый прибыльный вклад Сбербанка на сегодня

Однако сегодня выгоднее всего будет открыть вклад через Сбербанк через Интернет. Тогда вы сможете получить более высокий процент.

Управление онлайн-депозитом (с пополнением и частичным выводом) на срок от 3 месяцев до 3 лет включительно, теперь можно оформить под:

- — с 4.От 15 до 5,00% в российских рублях;

- — от 0,25 до 1,35% в долларах США.

Депозит «Пополнить онлайн» (пополняется, но без частичного вывода) на срок от 3 месяцев до 3 лет включительно, на данный момент вы можете открыть под:

- — от 4,75 до 5,30% в российских рублях;

- — от 0,35 до 1,45% в долларах США.

Депозит «Keep Online» (не пополняется без частичного вывода) на срок от 1 месяца до 3 лет включительно, сегодня вы можете открыть со следующими ставками:

- — с 4.От 20 до 5,75% в российских рублях;

- — от 0,15 до 1,85% в долларах США.

Это будет самый прибыльный в Сбербанке в 2019 году без учета промо-вкладов и тех, которые доступны только клиентам с

Депозиты в Сбербанке для физических лиц в 2019 году стали более привлекательными за счет обновления ставок. О том, какие выгодные проценты и условия предлагает населению крупнейший банк России, читайте на этой странице.

В 2019 году Сбербанк России предлагает своим клиентам несколько видов выгодных вкладов для физических лиц с капитализацией или возможностью ежемесячного списания процентов.

1. Вклады типа « Сохранить » Предназначены для тех, кто готов вложить крупную сумму на несколько лет и не использовать эти деньги для получения максимального процента. Также есть возможность внести крупную сумму в Счет в Сбербанке и живые проценты.

2. Другие вклады Сбербанка для физических лиц, например, « Пополнить », имеют возможность пополнения счета и выгодны для тех, кто намерен сэкономить.

3.А вклады типа « Drive » предназначены для тех, у кого мало свободных средств и часть сбережений может понадобиться в любой момент. Это удобно, но процентная ставка по вкладу в этом случае невысока.

Сегодня Сбербанк может оформлять вклады только в рублях и долларов США. Банк временно не открывает новые вклады в евро, предлагая использовать Сберегательный счет в евро по ставке 0,01% годовых.

Смотрите также условия онлайн-вкладов Сбербанка и вкладов

Сбербанк: проценты по вкладам на сегодня — в 2019

В 2019 году Сбербанк обновил ставки по депозитам в рублях и долларах.Читайте, на каких условиях и под какой процент сегодня можно открывать вклады в Сбербанке для физических лиц. Сравните условия, чтобы выбрать наиболее выгодный для вас депозит.

1.

Сбербанк вклад «Сохранить»

Для физических лиц данный депозит стоит рассматривать, если требуется надежное сохранение денег и получение гарантированного стабильного дохода. Положив крупную сумму в банк, можно ежемесячно снимать хорошие проценты.

(+) Плюс: высокая процентная ставка.

(-) Минус: нет возможности пополнения счета и частичного вывода денег без потери процентов.

Условия депозита

- Срок: от 1 месяца до 3 лет;

- Валюта: рубли / доллары США;

- Залог: не предоставляется;

- Частичное снятие средств: не предусмотрено;

- Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Расчет процентов: ежемесячное снятие или капитализация.

Процентная ставка

Взнос Сохранить онлайн

Условия депозита физических лиц аналогичны депозиту «Сохранить», только он открывается через Интернет, а процентные ставки выше.

Мало? Посмотрите, какой сегодня процент вкладов в банке.

Вклад «Специальное экономическое предложение»

Вклад с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер» / «Сбербанк Первый». Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Leader Keep»

См .: 50 самых прибыльных вкладов на сегодняшний день.

2.

Сбербанк Вклад «Пополнить»

Депозит для физических лиц будет интересен тем, кто предпочитает копить и регулярно копить.Но есть также возможность ежемесячного снятия процентов.

(+) Плюс: есть возможность пополнения счета.

(-) Минус: нет возможности частичного вывода денег без потери процентов.

Условия депозита

- Срок: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 1000 рублей / 100 долларов США

- Пополнение: предусмотрено.

- Частичное снятие: не предусмотрено

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Пополнить онлайн»

Условия депозита для физических лиц аналогичны депозиту «Пополнить», только открывается через Интернет, а ставки более выгодные.

Вклад «Специальное пополнение»

Пополняемый депозит с повышенными ставками для владельцев пакета услуг «Сбербанк Премьер» / «Сбербанк Первый». Открывается на сумму 700 000 рублей или 50 000 долларов.

Вклад «Лидер пополнения»

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый.Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Вклад «Пополнить на имя ребенка»

Это пополняемый депозит, который открывает взрослый (родитель или законный представитель) для несовершеннолетнего ребенка. Пополнить депозит может любой человек, а для вывода денег до 18-летия ребенка потребуется разрешение органов опеки и попечительства.

С 14 лет ребенок сможет самостоятельно пополнять депозит и снимать начисленные проценты, а с 18 лет он получит полный доступ к деньгам.

Открытие депозита возможно только в отделении. Для этого вам понадобится паспорт лица, открывающего вклад, и свидетельство о рождении ребенка, на имя которого он оформлен.

Условия

- Валюта: рубли / доллары США;

- Сумма: от 1000 рублей / 100 долларов США;

- Продолжительность: от 3 месяцев до 3 лет;

- Пополнение: предусмотрено.

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие средств: не предусмотрено;

- Использование заглавных букв: предусмотрено.

Процентные ставки

3.

Вклад Сбербанка «Управление»

Данный вклад для физических лиц обеспечит надежное хранение сбережений с возможностью вывода части средств без потери процентов до истечения срока вклада.

(+) Плюс: есть возможность пополнить счет и частично снять деньги без потери процентов.

(-) Минус: низкая процентная ставка.

Условия депозита

- Срок: от 3 месяцев до 3 лет.

- Валюта: Рубли / Доллары США

- Сумма: от 30 000 рублей / 1000 долларов США

- Пополнение: предусмотрено;

- Минимальный депозит: наличный — от 1000 рублей / 100 долларов США, безналичный — не ограничен.

- Частичное снятие: предоставляется до уровня минимальной суммы неснижаемого остатка без потери начисленных процентов.

- Использование заглавных букв: предусмотрено.

Процентная ставка

Вклад «Управление в Интернете»

Условия депозита Сбербанк для физических лиц аналогичны депозиту «Управление», открывается только через Интернет, процентные ставки немного выше.

Вклад «Особое управление»

Расходный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Премьер / Сбербанк Первый. Открывается на сумму 700 000 рублей или 50 000 долларов.

Руководитель отдела управления

Бонусный депозит с повышенными ставками для владельцев пакета услуг Сбербанк Первый. Открывается на сумму 5 миллионов рублей, 150 000 долларов или 150 000 евро.

Не впечатлили? Посмотрите, какие проценты по вкладам дает

4. Вклад

Депозит под пенсионный доход. Он предназначен для лиц, получающих пенсию из ПФ РФ, негосударственных пенсионных фондов, а также министерств и ведомств, обеспечивающих пенсионные выплаты.

Условия

- Срок действия: 3 года;

- Сумма: от 1 рубля;

- Пополнение: предусмотрено;

- Частичное снятие без потери процентов: предоставляется до уровня суммы неснижаемого остатка;

- Расчет процентов: каждые 3 месяца. Начисленные проценты добавляются к сумме депозита, увеличивая доход в следующие периоды.

- Использование заглавных букв: предусмотрено.

Процентная ставка

3,50% годовых без капитализации (3.55% годовых с капитализацией).

Недостаточно? Смотрите самые выгодные вклады для пенсионеров в

5. Вклад Сбербанка «Подари жизнь»

Данный депозит для физических лиц является благотворительным. Часть средств идет на помощь детям с онкологическими, гематологическими и другими серьезными заболеваниями. Каждые 3 месяца Сбербанк перечисляет в благотворительный фонд «Подари жизнь» сумму 0,3% годовых от суммы вклада.

Условия депозита

- Продолжительность: 1 год

- Валюта:

- Сумма: от 10 000 рублей

- Залог: не предоставляется

- Частичное снятие: не предусмотрено

- Использование заглавных букв: предусмотрено.

рублей

Процентная ставка:

- 5,65% годовых (5,77% годовых с капитализацией)

См. Также условия сберегательного счета в банке

6. сберегательный счет Сбербанк России

Сберегательный счет для бесплатного и уверенного ежедневного управления деньгами.

Условия депозита

- Срок: Бессрочно

- Валюта: Рубли / Доллары / Евро / прочие

- Минимальная сумма: Без ограничений

- Депозит: Безлимит

- Частичное снятие: без ограничений

- Начисление процентов: ежемесячно.За неснижаемый остаток на счете в течение месяца — по процентной ставке, которая определялась исходя из его суммы. Разница между минимальным и фактическим остатком — при процентной ставке 0,01% годовых.

Процентная ставка

- от 1,00 до 1,80 в рублях;

- 0,01 в долларах США, 0,01 в евро, канадских, гонконгских и сингапурских долларах, китайских юанях, а также фунтах стерлингов.

Посмотреть проценты по вкладам физических лиц в Альфа-Банке —

Как оформить депозит в Сбербанке для физических лиц

Открыть вклад в Сбербанке просто, главное, чтобы у вас были деньги, которые можно положить в банк!

1. В оф. Для внесения депозита достаточно обратиться в любое из отделений банка с деньгами и паспортом. Сотрудники Сбербанка оформят все необходимые бумаги, а вам останется только поставить подписи там, где это необходимо.

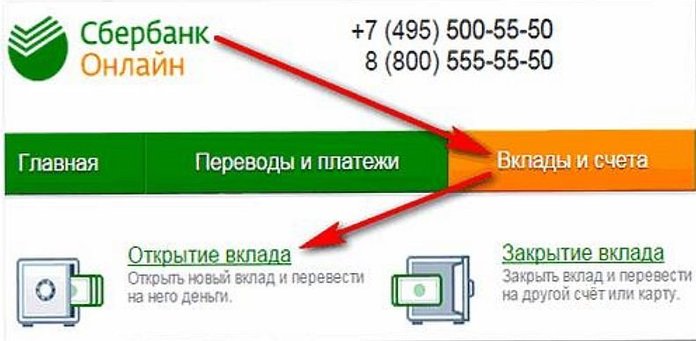

2. Онлайн Если вы уже являетесь клиентом Сбербанка и пользуетесь интернет-банком, вы можете открыть вклад, не выходя из дома. Авторизуйтесь в интернет-банке, выберите подходящий депозит и нажмите кнопку «Открыть депозит».

Условия досрочного прекращения

В любой непредвиденной ситуации, если клиентам понадобятся деньги раньше срока депозита, их всегда можно получить.

Досрочное прекращение вкладов «Сохранить», «Пополнить», «Управлять» и «Подарить жизнь» осуществляется на следующих условиях:

1. По вкладам до 6 месяцев (включительно) — по процентной ставке 0,01% годовых;

2. По вкладам сроком более 6 месяцев:

В течение первых 6 месяцев основного (продленного) срока — из расчета 0,01% годовых;

— по истечении 6 месяцев основного (продленного) периода — из расчета 2/3 процентной ставки, установленной Сбербанком для данного вида вкладов на дату открытия (пролонгации) вклада.

При досрочном прекращении вкладов проценты пересчитываются без учета ежемесячной капитализации!

При досрочном востребовании депозита «Пенсия-плюс Сбербанка России» ставка, установленная на дату открытия (пролонгации) депозита, не изменяется.

Контакты для запросов и консультаций

Для получения более подробной информации об условиях открытия и процентных ставках по вкладам физических лиц Сбербанка, обращайтесь к сотрудникам банка.

Официальный сайт: www.sberbank.ru

Финансовая компания регулярно обновляет перечень инвестиционных предложений, предлагаемых клиентам. Это касается не только предложений ссуды или ипотеки, но и инвестиций. Многих клиентов финучреждения интересуют срочные вклады Сбербанка для физических лиц в 2019 году. Это связано с тем, что банк периодически выдает высокодоходные вклады, доступные для различных категорий граждан.

Финансовая компания предоставляет различные тарифы, среди которых есть несколько вариантов, наиболее подходящих для пожилых людей.Линейка 2019 года для пожилых людей представлена двумя вариантами депозита.

Пополнить счет

Первый из них — «Пополнить онлайн». Особенность этого тарифного плана в том, что открыть его можно от суммы от тысячи рублей и постепенно пополнять неограниченное количество раз.

Основные требования для открытия следующие:

Для пенсионеров действует бонус в виде максимальной ставки, она не зависит от суммы депозита и соответствует сроку депозита.

Благодаря предложенным условиям, активные пользователи услуг банка могут подключить услугу «Копилка» и, настроив настройки, не задумываться о том, чтобы не пропустить пополнение.

Варианты ставок на депозит:

Pension Plus

Следующий вид вложения, который будет интересен пожилым людям, — это пенсия плюс. Главная особенность данного депозита в том, что клиент может не только пополнить, но и при необходимости вывести средства. Главное требование — сумма денег не должна быть меньше неснижаемого остатка.

Условия депозита:

- Только в валюте РФ.

- Минимальная сумма, она же неснижаемый остаток — 1 рубль.

- Возможность регулярного пополнения и вывода средств.

- Срок до трех лет с возможностью продления.

- Процент 3,5% годовых.

Такое предложение позволяет накапливать средства, при этом дает возможность использовать практически всю сумму накопленных средств.В случае досрочного закрытия счета процент рассчитывается полностью без капитализации.

К сожалению, второй товар открыть уже невозможно. Сегодня это относится к архивным тарифам.

Срочные вклады физических лиц Сбербанк

Срочные вклады в Сбербанке в 2019 году для физических лиц представлены тарифной линейкой «Онлайн». Среди них «Пополнить», «Сохранить» и «Управление». Каждый из них определяется своими нюансами. Первый вид уже рассматривался выше.

Сохранить и сохранить в Интернете

Данный тарифный план направлен на экономию накопленных средств и получение прибыли за период хранения. При этом открытие сберегательного вклада через систему Интернет-банкинг гарантирует повышенную ставку, это единственное и главное отличие предложений.

Комиссионные увеличиваются в зависимости от суммы денег и продолжительности использования вложений банком. Максимальный процент будет начислен клиенту, открывшему инвестиционный счет на сумму 2 млн. Сроком на три года.

Варианты ставок на депозит:

Могу ли я закрыть депозит досрочно? Такая возможность доступна для всех инвестиционных продуктов, клиент может потребовать свои деньги обратно в любой момент. Размер начисленных процентов будет зависеть от фактического срока использования средств, в то время как вложения, снятые ранее, чем через полгода после открытия, будут иметь практически нулевую доходность.

Управление и управление в Интернете

Как и в предыдущем случае, разница между продуктами заключается только в способе открытия счета и повышенной процентной ставке при использовании интернет-банкинга для управления средствами.

Срок депозита:

Характерной особенностью данного продукта является то, что максимальная доходность будет в течение первых шести месяцев с момента вложения, при увеличении срока процентная ставка снижается. Таким образом, вложив 30 тыс. На 6 месяцев, клиент получит начисления на остаток 3,25% годовых, с теми же параметрами, но на трехлетний период процент будет 2,5%.

Варианты ставок на депозит:

Специальные предложения

Помимо стандартных тарифов, у Сбербанка есть специальные предложения специального назначения.Эти счета предназначены не только для накопления и накопления личных денег, но и для оказания благотворительной помощи нуждающимся.

Подарить жизнь

Эти инвестиции включают взносы на помощь детям с тяжелой формой рака. Механизм действия заключается в том, что 0,3% годовых от вложенной суммы перечисляется в одноименный фонд.

Основные условия следующие:

- Доходность 4,15% годовых.

- Срок — 1 год.

- Не предусматривает снятие и пополнение.

- Открытие 10 тыс. Руб.

Проценты начисляются каждые три месяца. Капитализация учитывается только тогда, когда вложение закрывается в срок. В случае досрочного закрытия в первые шесть месяцев инвестиция будет иметь нулевую доходность, через 6 месяцев проценты будут рассчитываться из двух третей ставки, установленной соглашением.

Память поколений

Этот взнос носил сезонный характер и на сегодняшний день больше не активен.Тем не менее, стоит упомянуть его как пример предложения по депозиту с интересными условиями.

- Срок — три месяца.

- Процентная ставка 6,4-7% годовых.

- Минимальная сумма 10 тысяч.

- Пополнение или вывод не предусмотрено.

За каждую тысячу, внесенную на депозитный счет, банк направляет один рубль в благотворительный фонд «Память поколений».

Как видно из вышеперечисленных предложений, обратившись в Сбербанк, вы всегда сможете найти для себя подходящий продукт.При этом можно не только сэкономить и приумножить личные сбережения, но и сделать доброе дело.

Крупнейшие государственные банки России видят отток валюты на фоне угроз санкций

МОСКВА, 5 октября (Рейтер) — Крупнейшие кредиторы России, государственный Сбербанк и ВТБ, увидели отток валютных депозитов в августе на фоне обесценивания рубля и опасений по поводу новых санкций США , согласно анализу данных центрального банка.

Однако у некоторых из их более мелких конкурентов и дочерних компаний иностранных банков в России в тот же период наблюдался приток средств на свои валютные депозиты.

«Умеренный отток средств из крупных государственных банков, вероятно, был вызван опасениями по поводу возможных новых санкций», — говорится в примечании Fitch Ratings со ссылкой на потоки за август.

Опасения по поводу продления санкций США против Москвы, которые, возможно, могут быть нацелены на российские государственные банки и авуары российских государственных облигаций, поразили рынки в августе и привели к снижению курса рубля до самого низкого уровня с 2016 года. до 69 по отношению к доллару с 62, которые в начале августа рассматривались как возможность заработать на движении валюты, сняв иностранную валюту, чтобы использовать ее для дешевой покупки рублей.

Объем иностранной валюты, хранящейся у розничных клиентов Сбербанка, крупнейшего кредитора России, снизился на 1,1 млрд долларов США в августе до 33 млрд долларов США, в то время как объем корпоративных депозитов банка в иностранной валюте уменьшился на 2,2 млрд долларов США до 55 млрд долларов США.

Заместитель генерального директора Сбербанка Александр Морозов сообщил Reuters в прошлом месяце, что опасения по поводу новых санкций США, повышенной волатильности на валютном рынке и сезонного спроса на иностранную валюту во время летних каникул привели к оттоку валютных депозитов населения.

Сезонная необходимость выплаты дивидендов в рублях также сказалась на компаниях в августе, сообщает пресс-служба Сбербанка.

Данные о потоках пяти крупнейших кредитных организаций России и дочерних компаний крупных иностранных банков были сопоставлены агентством Reuters. Он был основан на финансовых результатах банков, представленных в центральный банк, а также на соответствующем обменном курсе рубля.

В августе ВТБ, второй кредитор в России, сократил валютные депозиты юридических и физических лиц в общей сложности на 3,15 миллиарда долларов.

«Мы наблюдаем тенденцию к замене корпоративными клиентами валютных вкладов на рублевые», — говорится в сообщении пресс-службы ВТБ.

«Мы не наблюдаем сокращения депозитов (розничных) в иностранной валюте. В августе ВТБ увеличил портфель долларовых депозитов физических лиц более чем на 6 процентов в рублевом эквиваленте », — сказали в ВТБ.

Корпоративные депозиты в иностранной валюте также сократились на 1,7 млрд долларов в государственном Газпромбанке, третьем по величине кредиторе в России по размеру активов.

Тем не менее, в Россельхозбанке, четвертом по величине государственном кредиторе, депозиты корпоративных клиентов в иностранной валюте выросли до 5,93 млрд долларов к концу августа с 5,72 млрд долларов месяцем ранее. По сообщению банка, колебания соответствовали среднемесячному значению.

Альфа-Банк, пятый по величине кредитор в России по размеру активов и крупнейший среди негосударственных банков, увеличил депозиты корпоративных клиентов в иностранной валюте на 160 млн долларов до 6,38 млрд долларов на конец августа.

Валютные депозиты российского отделения Ситибанка выросли на 15 миллиардов рублей (224 доллара США).65 миллионов) в августе. Это стало результатом операций «ограниченного числа состоятельных клиентов», — сказал руководитель отдела банковских продуктов Citi Дмитрий Емелин.

Депозиты в иностранной валюте в Райффайзен Банке в России выросли до 1,88 млрд долларов с 1,37 млрд долларов в августе, а депозиты в иностранной валюте в Росбанке, дочерней компании Societe Generale, выросли до 1,95 млрд долларов с 1,70 млрд долларов.

Газпромбанк, Райффайзен и Росбанк не ответили на запрос о комментарии. (Автор Андрей Остроух Под редакцией Питера Граффа)

какие выгодные вклады для физических лиц готов предложить Сбербанк?

B В последнее время многие люди обращаются в финансовые организации, чтобы узнать о депозитах физических лиц.Сбербанк становится выбором многих благодаря своему рейтингу и большому перечню услуг. Однако обо всем по порядку.

Популярный выбор