что это за инструмент и какие условия предлагают банки

Вспомните 2014 год, когда рубль подешевел к доллару США в два раза. По заверениям банков, мультивалютный вклад способен защитить деньги от колебаний валютных курсов и дополнительно принести доход. Рассказываем что это за инструмент, какие условия предлагают финучреждения и о каких нюансах нужно знать, прежде чем открывать такой депозит.

Особенности мультивалютных вкладов

Мультивалютный вклад – это банковский продукт, предполагающий размещение денежных средств в двух и более валютах. Как правило, в рублях, долларах США и евро. В меньшей степени распространены предложения со швейцарскими франками, британскими фунтами стерлингов и китайскими юанями. По договору вклада банк открывает клиенту несколько счетов, на каждом из которых размещаются средства в одной валюте.

На первый взгляд, мультивалютный вклад идентичен нескольким отдельным вкладам в разных валютах, однако эта схожесть обманчива.

Отличительная черта мультивалютного вклада – возможность переводить средства из одной валюты в другую.

Конвертация совершается в безналичной форме, не требует снятия наличных денег со счёта в одной валюте, обмена и последующего размещения на счёте в другой валюте.

По каждому из счетов мультивалютного вклада банк устанавливает свои процентные ставки. Оперативная переброска средств из одной валюты в другую помогает реагировать на изменение курсов и вкладываться в дорожающий актив. Например, если наметился тренд на ослабление рубля, то рублёвые средства стоит конвертировать в доллары или евро, уберегая деньги от обесценивания.

К условиям моновалютных вкладов (минимальная сумма, возможность пополнения и снятия, размер неснижаемого остатка) для мультивалютных добавляются параметры совершения конверсионных операций – курс обмена, комиссии, суммы и сроки.

Плюсы и минусы

К достоинствам мультивалютных вкладов относятся:

- возможность оперативной конвертации средств из одной валюты в другую;

- возможность дополнительно заработать на колебаниях курсов.

Именно эти плюсы декларируют банки для продвижения мультивалютных депозитов. Но есть и недостатки:

- пониженные процентные ставки по сравнению с вкладами в одной валюте;

- риски обесценивания денежных средств при неблагоприятном развитии событий на валютном рынке.

Можно ли использовать возможности мультивалютного вклада для активной (спекулятивной) торговли валютами? Вряд ли, поскольку непрофессиональные участники рынка чаще оказываются в убытке, чем в прибыли.

Правильным будет рассматривать такой вклад как инструмент сбережения и одновременно инвестирования, предполагающего учёт долгосрочных тенденций валютного рынка.

Предложения банков

Рассмотрим условия мультивалютных вкладов на примере нескольких продуктов:

таблица скроллится вправо

| Банк | Вклад | Валюта | Минимальная сумма | Ставка, % годовых | Возможности | Условия конвертации |

|---|---|---|---|---|---|---|

МФК | Мультивалютный VIP | рубли | 1 000 000 (в сумме по всем счетам) | до 5,8% | — пополнение; — частичное снятие | по согласованному между банком и клиентом курсу |

доллары США | до 1,3% | |||||

евро | до 0,2% | |||||

ЦентроКредит | Мультивалютный | рубли | 25 000 000 | 5,25% | — пополнение; — частичное снятие | по курсу банка |

доллары США | 100 | 1,5% | ||||

евро | 100 | 0,8% | ||||

фунты стерлингов | 100 | 1,45% | ||||

Авангард | Мультивалютный-Интернет с выплатой в конце срока | рубли | 10 000 | до 5,5% | — пополнение (в течение первого дня) | по курсу банка |

доллары США | 300 | до 1% | ||||

евро | 300 | до 0,1% |

Для сравнения: по вкладу банка Авангард Базовый с выплатой в конце срока максимальная процентная ставка – 6% годовых, по вкладу того же банка Базовый с выплатой в конце срока (USD) – 1,3%.

Мультивалютные вклады подходят для того, кто внимательно отслеживает ситуацию на валютном рынке, видит тенденции и перспективы. В условиях финансовой нестабильности такой вклад предоставляет возможность получить доход не только в виде процентов, но и на курсовой разнице. Она может значительно превысить гарантированные проценты, но при этом следует помнить о рисках и конвертировать валюты при смене трендов.

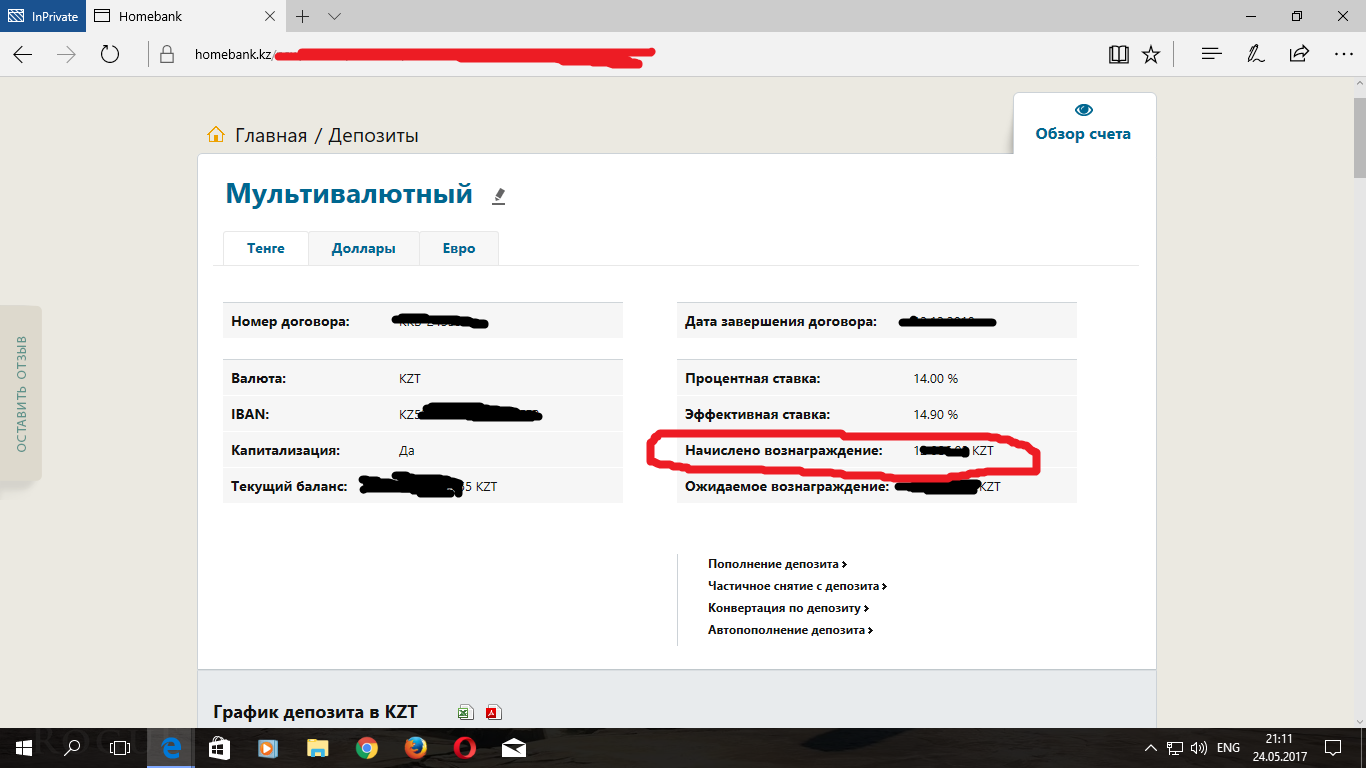

Депозит «Лучший выбор – Мультивалютный (вклад для физических лиц)»

Депозит «Лучший выбор – Мультивалютный (вклад для физических лиц)»

Депозит

«Лучший выбор-Мультивалютный (вклад для физических лиц)» от АsiaCredit Bank -

один депозит для четырех валют. Депозиты АsiaCredit Bank застрахованы

Казахстанским фондом гарантирования депозитов.

|

Валюта депозита

|

KZT, USD, EUR,

|

|

Минимальная сумма вклада

|

15000 тенге либо эквивалент в иной валюте вклада*

|

|

Срок размещения

|

24 месяца

|

|

Выплата вознаграждения

|

Ежемесячно капитализация или выплата на текущий счет

|

|

Частичные изъятия

|

Без ограничений, при условии сохранения минимальной

|

|

Дополнительные взносы

|

Без ограничений

|

|

Отсутствует

|

5pt=»»>

5pt=»»>

Штраф

за досрочное изъятие Отсутствует

вклада

*по учетному курсу Национального Банка

Республики Казахстан на дату совершения операции

|

Валюта

|

|

USD

|

EUR

|

RUB

|

|

Ставка вознаграждения

|

8,6%

|

1,0%

|

0,1%

|

1,0%

|

|

Эффективная ставка

|

до 9,0%

|

1,0%

|

0,1%

|

1,0%

|

Продукт утвержден решением Правления,

Протокол №46 от 28.07.2020г.

Мультивалютный счет | SEB banka

По умолчанию на расчетном счете Вашего предприятия есть одна валюта, и средства, поступающие в другой валюте, конвертируются в основную валюту счета. Чтобы начать использовать преимущества мультивалютного счета, к счету необходимо добавить дополнительные валюты.

Чтобы начать использовать преимущества мультивалютного счета, к счету необходимо добавить дополнительные валюты.

На мультивалютном расчетном счете можно хранить средства в нескольких валютах:

- в основной валюте счета, которую определяете Вы (первая выбранная для счета валюта — основная валюта счета). Сменить основную валюту счета можно только в филиале банка SEB.

- в дополнительных валютах счета, которые Вы выберете из предложенного банком списка

Если дополнительные валюты не добавлены, все входящие денежные средства конвертируются в основную валюту счета по курсу банка.

Комиссионная плата за обслуживание мультивалютного расчетного счета не зависит от количества привязанных валют и взимается 4-го числа каждого месяца.

Мультивалютный счет, также как любой другой расчетный счет, Вы можете использовать:

- для перечислений,

- для конвертации валюты,

- для э-счетов,

- для регулярных платежей,

- для сделок с наличными,

- для сделок с картами,

- для других банковских сделок.

Платежи с мультивалютного счета

Если Вам нужно совершить перечисление в определенной валюте, а остаток валюты платежа недостаточен, в рамках мультивалютного счета в интернет-банке Вы можете как использовать возможность конвертации или обмена валюты, так и перечислить нужную сумму из выбранной Вами дополнительной валюты в валюту запланированного платежа.

Лимиты платежей

(дневной лимит и месячный лимит) в интернет-банке устанавливаются на уровне счета — в рамках лимита платеж можно совершать в любой из привязанных к счету валюте (по необходимости конвертируя или пересчитывая из других валют, чтобы обеспечить достаточную сумму в валюте платежа).

Карточные сделки с мультивалютного счета

При оплате покупок картой, привязанной к мультивалютному счету Вашего предприятия, и без дополнительной конвертации, остаток будет Вам доступен только в евро. Если сумма покупки превышает остаток в EUR, в рамках счета конвертируйте или перечислите другие валюты в EUR.

Если сумма покупки превышает остаток в EUR, в рамках счета конвертируйте или перечислите другие валюты в EUR.

Это не распространяется на кредитные карты, поскольку на счетах кредитных карт недоступны возможности мультивалютного счета.

Оформляя соглашение о поправках к условиям договора расчетного счета в филиале банка SEB, Вы можете подать заявку на:

- Автоматическое открытие дополнительных валют. Услуга доступна только для входящих платежей из других банков. Если какая-либо их валют входящих платежей к Вашему счету еще не привязана, предлагаем Вам подать заявку на эту услугу в филиале банка SEB. После подключения услуги, привязка новой валюты к Вашему расчетному счету произойдет автоматически, обеспечивая зачисление средств в валюте платежа, без конвертации. Когда же не используется автоматическое открытие дополнительных валют, средства, поступающие в валютах, которые не добавлены, конвертируются в основную валюту счета.

- К особым условиям конвертации. Если валюта каких-либо входящих платежей не привязана к Вашему счету, и Вы не хотите хранить средства в этой валюте, спросите о возможности ее конвертировать в какую-либо дополнительную валюту, а не в основную валюту счета.

|

Услуга |

Цена |

|---|---|

|

Открытие:1 | |

|

• для резидентов (первый счет) |

15.00 EUR/бесплатно2 |

|

• для нерезидентов (за каждый счет) |

35.00 EUR |

|

• в группе SEB за пределами Латвии3 |

По договоренности, мин. 50.00 EUR |

|

Первичная проверка документов: | |

|

• для резидентов, удостоверяющий личность документ или вид на жительство владельцев, истинных получателей выгоды или лиц с правом подписи, которых выдан в Латвии |

Бесплатно |

|

• для резидентов – зарегистрированных в Латвии юридических лиц, удостоверяющий личность документ или вид на жительство владельцев или истинных получателей выгоды которых не выдан в Латвии, • для нерезидентов – юридических лиц, не зарегистрированных в Латвии |

По договоренности, мин.  500.00 EUR 500.00 EUR |

|

Обслуживание в месяц: | |

|

• для резидентов4 |

5.00 EUR/бесплатно5 |

|

• для нерезидентов – зарегистрированных в ЕЭЗ и за пределами ЕЭЗ юридических лиц — налогоплательщиков |

30.00 EUR |

|

• для платежных учреждений и учреждений электронных денег |

300.00 EUR |

|

Закрытие (в т.ч. перечисление остатка счета на другой счет банка SEB) |

Бесплатно |

|

Ежемесячная плата за aдминистрирование средств для Клиента, с которым банк SEB прервал сотрудничество6 |

50.00 EUR в месяц |

|

Плата за остаток денежных средств на Расчетных счетах (далее по тексту — ПОДС)7 | |

|

ПОДС для юридических лиц (EUR) (комиссионная плата распространяется на общий остаток на расчетных счетах в EUR в размере свыше 1 000 000 EUR) |

Ставка ЕЦБ/360 (дней) |

|

ПОДС для юридических лиц (SEK) (комиссионная плата распространяется на общий остаток на расчетных счетах в SEK в размере свыше 9 500 000 SEK) |

Ставка Банка Швеции/360 (дней) |

|

ПОДС для юридических лиц (DKK) (комиссионная плата распространяется на общий остаток на расчетных счетах в DKK в размере свыше 7 500 000 DKK) |

Ставка Национального банка Дании/360 (дней) |

|

ПОДС для юридических лиц (CHF) (комиссионная плата распространяется на общий остаток на расчетных счетах в CHF в размере свыше 1 000 000 CHF) |

Ставка Национального банка Швейцарии/360 (дней) |

1 Минимальный остаток счета – 20. 00 EUR или эквивалент в другой валюте, вносимый по открытии счета.

00 EUR или эквивалент в другой валюте, вносимый по открытии счета.

2 При подаче заявки на Комплект предпринимателя (S, M, L, XL) открытие Расчетного счета (неограниченное количество) – бесплатно. К тому же при открытии расчетного счета нет необходимости платить минимальный остаток.

3 Прием документа, его согласование, проверка, отправка и пр. по требованию клиента.

4 За исключением платежных учреждений и учреждений электронных денег.

5 При использовании Комплекта предпринимателя (S, M, L, XL) обслуживание Расчетного счета – бесплатно.

6 Комиссионная плата применяется, если Клиент в указанный в сообщении банка SEB срок не выполнил требование банка SEB по перечислению средств со счета (в том числе счета ценных бумаг). Комиссия удерживается каждый месяц с остатка денежных средств, которые Клиент после требования банка SEB не перечислил на свой счет в другом кредитном учреждении.

7 Расчет по ПОДС ведется за каждый календарный день — по суммам, которые превышают лимит по соответствующей валюте, указанный в Прейскуранте. ПОДС не применяется, если центральный банк соответствующей валюты установил нулевую или положительную ставку по вкладам. ПОДС удерживается раз в месяц и может быть применена только в случаях, когда Банк сообщает об этом Клиенту — за 14 календарных дней и в индивидуальном порядке. ПОДС уплачивается Клиентом. Банк не рассчитывает и не выплачивает Клиенту проценты за остатки денежных средств.

ПОДС=Остаток счета, который превышает установленный лимит*абсолютная величина ставки ЕЦБ/360

Если общий баланс расчётного счета на конец дня составляет 1 100 000 EUR и ставка ЕЦБ равна -0.4%, тогда ПОДС на данный день будет 1 100 000 – 1 000 000 = 100 000 * 0.4% /360 = 1.11 EUR

Закон о гарантии вкладов Латвийской Республики предусматривает выплату гарантированного возмещения, которое в случае недоступности вклада для одного вкладчика равно объему вклада (но не более 100 000 EUR). Дополнительное возмещение в размере до 200 000 EUR возможно за следующие вклады частных лиц в течение трех месяцев со дня, когда сделано первоначальное вложение:

Дополнительное возмещение в размере до 200 000 EUR возможно за следующие вклады частных лиц в течение трех месяцев со дня, когда сделано первоначальное вложение:

-

денежные суммы от сделок с принадлежащей лицу недвижимостью, предусмотренной для проживания; -

выплаченные лицу социальные пособия, компенсации и другие предусмотренные в нормативных актах вклады, направленные на социальные цели; -

компенсации за ущерб криминального характера или за несправедливое осуждение лица в установленном законом порядке.

Если у вкладчика есть несколько гарантированных вкладов, их суммируют и считают одним гарантированным вкладом.

Гарантированное возмещение выплачивается только тем вкладчикам, требования которых признал ликвидатор или администратор. Случай отсутствия доступа к вкладу наступает в тот день, когда вступает в силу постановление суда о неплатежеспособности кредитного учреждения и начале процедуры банкротства. Гарантированное возмещение не выплачивается за вклады отдельных, оговоренных в законе клиентов, например, за вклады финансовых учреждений, лиц, связанных с кредитным учреждением, их родственников и др.

Основная информация о гарантированной государством защите вкладов

Закон о гарантии вкладов

Новости банка — Банк «Русский стандарт» ввел два новых вклада с процентными ставками в диапазоне 14-16 проц годовых в рублях, 8,5-9,5 проц в долларах и 8-9 проц в евро , новости 2009 года

Источник: Прайм-Тасс

www.prime-tass.ru

Дата: 09.06.09

Банк «Русский стандарт» ввел два новых вклада — «Русский Стандарт — Мультивалютный» и «Русский Стандарт — Удобный», сообщила сегодня пресс-служба банка. Размер процентных ставок зависит от срока вклада и варьируется в диапазоне 14-16 проц годовых в рублях, 8,5-9,5 проц в долларах и 8-9 проц — в евро.

Новый депозит «Русский Стандарт — Мультивалютный» — пополняемый вклад, в рамках которого клиент может открыть сразу три счета: в рублях, долларах и евро. Условия вклада позволяют производить конверсию денежных средств неограниченное количество раз с учетом обеспечения наличия на депозитных счетах минимальных сумм вклада в размере 3000 руб / 100 долл / 100 евро. Проценты по вкладу и основная сумма переводятся клиенту на открытые в банке текущие счета в соответствующих валютах.

Условия вклада позволяют производить конверсию денежных средств неограниченное количество раз с учетом обеспечения наличия на депозитных счетах минимальных сумм вклада в размере 3000 руб / 100 долл / 100 евро. Проценты по вкладу и основная сумма переводятся клиенту на открытые в банке текущие счета в соответствующих валютах.

Пополняемый депозит «Русский Стандарт — Удобный» предназначен для крупных вложений и предусматривает возможность частичного изъятия денежных средств при условии сохранения неснижаемого остатка без изменения процентной ставки. Минимальная сумма вклада и неснижаемый остаток составляют 1 млн руб / 30 тыс долл / 30 тыс евро. При размещении денежных средств во вклады в рублях или долларах банк выпускает для клиента банковскую карту «РС — Депозит Голд» международной платежной системы Visa или MasterCard, на которую будут перечислены проценты и основная сумма вклада.

Перечисленные на карту средства можно использовать как для безналичной оплаты товаров и услуг, так и для снятия наличных в любом из более 400 банкоматов банка «Русский стандарт». Комиссия за снятие наличных не предусмотрена. На размещенные на карте средства клиентов банк начисляет 10 проц годовых в рублях и 5 проц годовых в долларах.

В обновленную линейку депозитов банка «Русский стандарт» также входят вклады «Русский Стандарт — Максимум», «Русский Стандарт — Рантье», «Русский Стандарт — Гарантированный», «Русский Стандарт — Проценты сразу», которые отличаются повышенными процентными ставками и возможностью индивидуального выбора параметров вклада.

ЗАО «Банк Русский Стандарт» основано в 1999 г, является участником системы страхования вкладов. В настоящее время банк «Русский стандарт» занимает одну из лидирующих позиции на рынке потребительского кредитования. В течение 10-ти лет клиентами банка по программам потребительского кредитования стали уже более 23 млн человек, объем предоставленных кредитов превысил 30 млрд долл. Банк «Русский стандарт» выпустил более 25 млн банковских карт. Банк «Русский стандарт» реализует кредитные программы для населения более чем в 1200 городах страны.

Банк «Русский стандарт» реализует кредитные программы для населения более чем в 1200 городах страны.

Биткоин Никогда Еще Этого Не Делал Алессио Растани

Биткоин Никогда Еще Этого Не Делал Алессио Растани. ОРИГИНАЛ НА КАНАЛЕ АЛЕССИО:

✉️ НАША ТЕЛЕГА:

???? Наш любимый обменник:

???? Лучшие???? Биржи: ????

Binance:

Bybit: (+200$)

Duedex: (+200$)

Phemex: (+200$)

Poloniex: (+кэшбэк)

???? НАШ БЭКАП КАНАЛ (подпишись):

ПОЛЕЗНЫЕ ВИДОСЫ:

???? КАК И ГДЕ КУПИТЬ КРИПТУ:

???? КАК ЗАРАБАТЫВАТЬ НА РЫНКЕ:

???? ОБЗОР КРИПТОВАЛЮТЫ DASH:

????ОБЗОР/СРАВНЕНИЕ ВСЕХ БИРЖ:

????ОБЗОР/УРОК ПО БИРЖЕ BiNANCE:

????ОБЗОР/УРОК ПО БИРЖЕ DUEDEX:

???? ОБЗОР/УРОК ПО БИРЖЕ PHEMEX:

????ОБЗОР/УРОК ПО БИРЖЕ BYBiT:

????ОБЗОР ИНДИКАТОРА MARKET CIPHER:

????УРОК ПО HEiKiN ASHi:

????ОБЗОР ТОП КРИПТОКОШЕЛЬКОВ:

????ИНТЕРВЬЮ С КАРЛОМ (THE MOON):

????РЕЧЬ АНДРЕАСА АНТОНОПУЛОСА:

????ИНТЕРВЬЮ АНДРЕАС АНТОНОПУЛОС:

РАБОЧИЕ ОБМЕННИКИ:

Fastchange:

Kassa:

BTC banker bot:

Мониторинги всех обменников:

ХОРОШИЕ КОШЕЛЬКИ:

Exodus: (мультивалютный / обмен без KYC!!!)

Trust: (мультивалютный, без KYC)

Jaxx: (мультивалютный / обмен требует KYC!)

Blockchain: (несколько валют / обмен требует KYC!)

БЕСПЛАТНО ДАЮЩИЕ КРАНЫ:

АНАЛИТИКА, ГРАФИКИ:

— очень крутой сервис!

(включите звук сверху и сами все поймете!!!)

— графики, идеи

— капитализация, информация

— капитализация, информация

— индекс страха и жадности

— много полезных различных метрик

— метрика позиций на разных биржах

— метрика позиций на биржах

— ликвидации позиций с bitmex

— новости криптовалют

Brave Browser: — удобный, безопасный и быстрый браузер! Встроенная защита от рекламы и слежки, а так же кошелек с раздачей токенов BAT!

(10$ в подарок на депозит 40$) — Пожизненные домены на блокчейне!

©© CRYPTO COMMONS:

©© RUTUBE:

©© ENTUBE:

©© ТЕЛЕГА-КАНАЛ:

©© ТЕЛЕГА-ЧАТ:

©© Instagram:

©© Twitter:

©© COS. TV:

TV:

DONATiON$:

BTC: 1JcJgpSHbrRwgnvLeteXNfNXxLgpDuxyMP

ETH: 0xC8b0CF755bec8155D371676D77A579D7E15fd7eD

DASH: XuhZGGGezSEqnDq5ETBkiMc4ARfS6UxQAi

LTC: LfGpGJjkcrgZV12VNnQdEx79uHgeHSS8oG

ithinkso.crypto (unstoppable domains)

????ДИСКЛЭЙМЕР! ВСЁ ЭТО — НЕ ФИНАНСОВЫЙ СОВЕТ!! ПРОСТО РАЗВЛЕКАТЕЛЬНЫЙ И ОБУЧАЮЩИЙ КОНТЕНТ!!! ????

Сотрудничество: cryptocommons />

Thank you!

©©2021, CryptoCommons

- Категория

- Инвестиции

Вместе с Биткоин Никогда Еще Этого Не Делал Алессио Растани так же смотрят:

Что такое мультивалютные вклады? — Sredstva.ru

Основная задача мультивалютных вкладов — минимизировать валютные риски вкладчика.

Мультивалютные вклады позволяют хранить деньги в различных валютах (обычно — рублях, долларах и евро) одновременно, меняя их соотношение без нарушения срока вклада и потери доходности.

Суть мультивалютного вклада:

При открытии вклада вы открываете не один, а несколько счетов (по одному в каждой валюте), и распределяете средства по счетам в какой-либо пропорции, при необходимости предварительно их конвертируя. По каждой валюте банком устанавливается отдельная процентная ставка. Далее все просто — если вы видите, что одна из ваших валют падает в цене, и по Вашим оценкам будет падать и дальше — вы просто даете банку поручение перевести средства со счета этой валюты на другой счет вклада (естественно, с предварительной конвертацией). Ставки, срок, прочие условия вклада — все остается в силе.

Обратите внимание:

Что такое мультивалютный счет и как его получить

Мультивалютный счет позволяет хранить несколько валют на одном счете, иногда с помощью дебетовой карты, чека, ACH или банковского перевода. Мультивалютные счета бывают в форме счетов прямого депозита (DDA), счетов денежного рынка (MMA) и депозитных сертификатов (CD). Некоторые мультивалютные счета похожи на стандартные текущие счета для повседневных транзакций, в то время как другие предназначены для клиентов, желающих сэкономить в иностранной валюте.

Мультивалютные счета позволяют легко отправлять и получать деньги из-за границы. Этот тип учетной записи идеально подходит для путешественников, поскольку вы живете за пределами границ. Хотя в наши дни мультивалютные счета менее распространены в США, они относительно распространены за рубежом, в том числе в Великобритании и Австралии.

Хотя в наши дни мультивалютные счета менее распространены в США, они относительно распространены за рубежом, в том числе в Великобритании и Австралии.

Но будьте готовы. Эксперты говорят, что мультивалютные счета требуют более высоких комиссий, чем некоторые другие счета. Существуют комиссии за транзакции, комиссии за снятие средств в банкоматах и т. Д.Некоторые банки даже взимают ежегодную комиссию за управление счетом и требуют, чтобы вы вносили минимальную сумму для открытия счета.

Каковы преимущества мультивалютного счета?

Мультивалютный счет дает множество преимуществ, в том числе благоприятный обменный курс, но это еще не все. Владельцы мультивалютных счетов пользуются снижением риска, когда речь идет об убытках и спреде ставок из-за разницы во времени между входящими и исходящими мультивалютными потоками.Мультивалютные счета улучшают качество обслуживания клиентов, поскольку отпадает необходимость связываться с зарубежными центрами обслуживания клиентов и больше.

Счета с несколькими валютами позволяют предприятиям совершать и получать платежи в местной и иностранной валюте без необходимости конвертации в результате каждой транзакции. Даже процесс открытия банковского счета может быть проще для мультивалютной схемы, так как вам, возможно, не придется обменивать валюту во время регистрации.

В некоторых финансовых учреждениях вы даже можете получить платежную карту, привязанную к мультивалютным счетам.Мультивалютные счета представляют собой элегантное решение для управления денежными потоками в глобальной деревне. Мультивалютные соглашения позволяют вам удерживать баланс в иностранной валюте, тратить или переключаться между валютами по своему усмотрению. Верно. Вы можете держать баланс в одной иностранной валюте, а затем вернуться к своей местной валюте по своему усмотрению. (могут взиматься комиссии)

По мере того, как мир становится все более взаимосвязанным, клиенты банков хотят иметь мультивалютные счета. Компании и частные лица могут защитить себя от всевозможных потенциальных угроз личному и корпоративному богатству, от местных беспорядков до колебаний обменного курса.

Компании и частные лица могут защитить себя от всевозможных потенциальных угроз личному и корпоративному богатству, от местных беспорядков до колебаний обменного курса.

Какие еще возможные преимущества мультивалютного счета?

Управление финансовыми делами в нескольких валютах может облегчить жизнь гражданам мира. Предприниматели-одиночки, работающие с глобальными клиентами или поставщиками, также могут извлечь выгоду из мультивалютного счета. Вот некоторые из перечисленных преимуществ мультивалютных счетов:

- Вы можете хранить свои деньги в нескольких валютах на одном счете

- Вы можете переключаться между несколькими валютами и экономить на комиссии за конвертацию

- Если ваша учетная запись предлагается поставщик, регулируемый Управлением финансового надзора (FCA) или FDIC, например, вы можете получить страховку по определенным депозитам

- Оптимизируйте управление денежными потоками в иностранной валюте

- Упростите сбор и выплату средств без конвертации в U.Долларов

- Инициируйте банковский перевод для вашего мультивалютного счета (ов)

Зачем мне нужен мультивалютный счет?

Предприятия с глобальным бизнесом часто управляют несколькими валютами в ходе своей деятельности. С мультивалютной учетной записью они могли вместо этого получать платежи в нескольких валютах на одну учетную запись, а не на несколько. Мультивалютные счета также полезны в следующих случаях:

- Ваш бизнес участвует в международной торговле, включая экспорт и импорт

- Вы продаете товары через Интернет через границу

- Вы управляете интернет-магазином во многих валютах

- Вы нанимаете сотрудников за границу или работаете с фрилансерами в других странах.

- Вы являетесь индивидуальным предпринимателем, который работает с международными клиентами.

Физические лица и предприятия сэкономят на операциях с иностранной валютой, уменьшив зависимость от курсов обмена валют.

Мультивалютные счета предлагают гибкость

Перед тем, как выбрать подходящий для вас мультивалютный счет, вы должны подумать, что вам нужно. Например, важно знать все счета, сборы за обработку и обработку для определенных валют и транзакций. Обязательно ознакомьтесь со следующим, прежде чем выбирать мультивалютный счет:

- Соответствует ли иностранная валюта, предлагаемая банком, валютам, в которых вы ведете бизнес.

- Взимает ли банк комиссию за конвертацию валюты?

- Есть ли ограничения на транзакции?

- Сколько времени обычно занимает транзакция в домашнем банке и на счетах за границей?

- Можно ли переводить, вносить и снимать средства по телефону, через Интернет или в филиале? Какие комиссии?

Легче ли отчеты о мультивалютности для счетов?

Отчетность по международным активам может быть проще с мультивалютным счетом, поскольку вы можете хранить более одного актива в одном месте.Отслеживать депозиты и снятие средств можно так же просто, как один ежемесячный отчет, независимо от валюты.

Программное обеспечение для учета нескольких валют может упростить управление вашими иностранными активами и пассивами. Многие малые предприятия могут даже не нуждаться в счетах в иностранной валюте, в зависимости от объема их международных транзакций.

Где я могу получить мультивалютный счет?

Финансовые учреждения предлагают счета, которые позволяют юридическим и физическим лицам хранить деньги в нескольких валютах.

EQIBank предлагает мультивалютный счет в оффшорном финансовом центре. Эта учетная запись без полей оснащена функциями, которые вам нравятся в большинстве других учетных записей.

Он регулируется регулирующим органом ведущего оффшорного финансового центра Карибского бассейна, Доминики, и регулируется центральным банком страны, а также Восточно-Карибским центральным банком.

Мы предлагаем вам дебетовые и кредитные карты, которые позволяют с легкостью тратить и снимать наличные в банкоматах из любой точки мира.

Наша инновационная глобальная банковская платформа может облегчить вашу жизнь и помочь вам все организовать.

Вот некоторые из преимуществ мультивалютного счета EQIBank:

- Доступ к мультивалютному счету (-ам) онлайн

- Наслаждайтесь персонализированным обслуживанием от специализированного персонального банкира

- Наслаждайтесь налоговой нейтральностью, которая обеспечивается оффшорный финансовый центр

- Быстрые переводы в 180 стран

Подайте заявку сейчас на счет в EQIBank

Определение двухвалютного депозита

Что такое двухвалютный депозит?

Двухвалютный депозит (или DCD) — это финансовый инструмент, созданный для того, чтобы помочь вкладчику воспользоваться относительной разницей в двух валютах.Это позволяет клиенту банка делать депозит в одной валюте и снимать деньги в другой валюте, если это выгодно. Эти продукты также известны как двухвалютный продукт или двухвалютный инструмент.

DCD сочетает в себе депозит наличными или денежным рынком с возможностью обмена иностранной валюты. Из-за валютного риска бивалютные депозиты предлагают более высокие процентные ставки.

Ключевые выводы

- Бивалютные депозиты — это структурированный инвестиционный продукт с участием двух разных валют.

- Они сочетают в себе депозит и валютную опцию, позволяя клиенту вносить средства в одной валюте и снимать их в другой.

- Эти инструменты подвергают вкладчика / инвестора как потенциальному риску, так и выгоде на валютных рынках.

Как работает двухвалютный депозит

Несмотря на свое название, двухвалютный депозит не является вкладом в том смысле, что капитал находится под угрозой. Двухвалютный депозит — это структурированный продукт, состоящий из фиксированного депозита и опциона. Таким образом, двухвалютный депозит представляет собой производный инструмент с комбинацией денежного депозита и валютного опциона. Инвестор будет использовать этот продукт в надежде получить более высокую доходность за счет более высоких процентов, выплачиваемых одной валютой по сравнению с другой, а также за счет относительных изменений валют. Однако верно и то, что инвестор должен быть готов принять более высокие риски, поскольку те же самые изменения в валюте работают неблагоприятно.

Таким образом, двухвалютный депозит представляет собой производный инструмент с комбинацией денежного депозита и валютного опциона. Инвестор будет использовать этот продукт в надежде получить более высокую доходность за счет более высоких процентов, выплачиваемых одной валютой по сравнению с другой, а также за счет относительных изменений валют. Однако верно и то, что инвестор должен быть готов принять более высокие риски, поскольку те же самые изменения в валюте работают неблагоприятно.

После репатриации валюты, в момент отзыва депозита, инвестор может получить обратно меньше, чем первоначальная инвестиция, даже после того, как проценты будут учтены.Поэтому лучше рассматривать его как инвестиционный продукт со всеми сопутствующими рисками.

DCD обычно представляют собой краткосрочные продукты для инвесторов, желающих иметь доступ к двум валютам. Принципал не является защищенным инвестиционным продуктом. Обе стороны должны согласиться с условиями, включая суммы инвестиций, участвующие валюты, срок погашения и цену исполнения. Проценты начисляются в исходной валюте, но основная сумма имеет возможность произвести платеж во второй валюте, если контрагент воспользуется опционом.По сути, это депозит, который создает для инвестора валютный риск, аналогичный валютному свопу.

Пример двухвалютного депозита

Преимущество двухвалютных депозитов — это возможность заработать значительно более высокие процентные ставки. Риск для инвестора заключается в том, что инвестиция может быть конвертирована в другую валюту, если контрагент решит исполнить свой опцион. Если эта валюта — это та валюта, которую инвестор не против владеть, то это несущественный риск.Однако существует риск того, что в будущем может потребоваться обратная конвертация инвестиций в национальную валюту с менее благоприятным обменным курсом. Инвестор может выбрать хранение этих средств в иностранной валюте в надежде, что обменный курс в конечном итоге изменится в его пользу, или немедленно обменять их, возможно, в убыток, чтобы высвободить средства для будущих сделок.

Если инвестор живет в стране B, но знает, что краткосрочные проценты более благоприятны в стране A, он предпочтет инвестировать свои деньги в стране A, где они могут получить более высокие доходы.Однако, если инвестор чувствует, что обменный курс валюты страны А будет меняться против него в течение срока действия депозита, инвестор может застраховаться от этого риска с помощью варианта депозита в двух валютах. По наступлении срока погашения контрагент выплатит инвестору платеж в своей национальной валюте. Обратной стороной, конечно же, является то, что если обменный курс будет двигаться в противоположном направлении, было бы выгоднее оставаться в валюте страны А и репатриировать средства после истечения срока депозита.

Хотя инвестор по-прежнему получает ту же сумму, оговоренную в депозитном контракте, по сути создавая минимальный уровень ниже его стоимости, возникает проблема, когда приходит время репатриировать эти средства.Обменный курс может быть даже менее благоприятным, чем в начале депозита, и инвестор получит меньше, чем он мог бы получить в противном случае, а может быть, даже меньше, чем вложенная сумма.

мультивалютных счетов | Счет в иностранной валюте

Citi International Personal Bank понимает, что ваш офшорный банковский счет должен обеспечивать вам гибкость для управления своим капиталом по всему миру, а также предлагать легкий доступ к мультивалютному счету в любой валюте по вашему выбору.

Наш оффшорный денежный счет — это счет в иностранной валюте, который предлагает все это и многое другое, а также широкий спектр повседневных банковских услуг от одного из крупнейших финансовых институтов мира.

Если вам нужен доступ к банковскому счету в иностранной валюте, потому что вы живете или работаете в разных странах, или вы хотите управлять своими деньгами в оффшоре в своей собственной валюте, наши денежные счета являются идеальной базой для хранения ваших денег.

Что вы получаете?

- Счет в иностранной валюте с дебетовой картой Citi, который дает вам легкий доступ и бесплатное снятие до 2000 фунтов стерлингов (или эквивалента в другой валюте) в день из широкого спектра банкоматов Citibank по всему миру.Вы также можете использовать карту в любом банкомате мира, а также для оплаты товаров и услуг.

- Специализированный менеджер по работе с клиентами, который может помочь вам с любыми вопросами и квалифицированно дать подробный совет по инвестициям.

- Возможность бесплатно управлять своими деньгами в 21 валюте через мультивалютный счет (хотя при кросс-валютных переводах будет применяться обменный курс).

- Бесплатные услуги онлайн-банкинга.

- Доступ к глобальным денежным переводам, позволяющий переводить деньги куда угодно и когда угодно в выбранной вами валюте.

- Перемещайте деньги бесплатно с помощью Citibank Global Transfers. Вы можете переводить на другие счета Ситибанка в более чем 20 странах.

- Доступ к ряду инвестиций в разных валютах.

- Доступ к нашим решениям по обмену валют, которые помогут вам воспользоваться колебаниями обменных курсов.

Максимально используйте наш мультивалютный счет

Какие валюты доступны?

- Австралийский доллар (AUD)

- канадский доллар (CAD)

- Чешская крона (CZK)

- Датская крона (DKK)

- Евро (EUR)

- Великий британский фунт (GBP)

- Гонконгский доллар (HKD)

- Венгерский форинт (HUF)

- израильский шекель (ILS)

- Японская иена (JPY)

- Новозеландский доллар (NZD)

- Норвежская крона (NOK)

- Польский злотый (PLN)

- Румынский лей (RON)

- Российские рубли (RUB)

- Южноафриканский рэнд (ZAR)

- Шведская крона (SEK)

- швейцарских франков (CHF)

- Турецкая лира (TRY)

- Дирхам ОАЭ (AED)

- Доллар США (USD)

Минимальный баланс отношений

Citi International Personal Bank постоянно стремится удовлетворить ваши потребности в оффшорных и международных банковских и инвестиционных услугах.

Когда вы присоединяетесь к нам, вы принимаете на себя обязательство, которое заслуживает вознаграждения, и в обмен на поддержание минимального баланса в размере 200 000 долларов США (или эквивалента в другой валюте) мы предлагаем вам бесплатный доступ к большому количеству услуг и продуктов, а также специального менеджера по работе с клиентами. Для получения дополнительной информации см. Наш график сборов на странице сборов и важных документов.

Максимально используйте наш мультивалютный счет

Счет в иностранной валюте | Cathay Bank

Мультивалютный счет для звонков (MCA)

Управляйте потребностями в иностранной валюте и долларах США в одном банке.Мультивалютный счет для звонков (MCA) позволяет получать, отправлять и хранить иностранную валюту, не открывая счет в другой стране. MCA — это беспроцентный счет в иностранной валюте, доступный в настоящее время в следующих валютах:

| Азиатско-Тихоокеанский регион | Еврозона | Америка |

|---|---|---|

|

|

|

Срочный депозит в иностранной валюте (FCTD)

Диверсифицируйте свои активы с помощью срочного депозита в иностранной валюте.Мы предлагаем широкий выбор срочных вкладов в иностранной валюте по конкурентоспособным процентным ставкам на срок от 7 дней до 12 месяцев. Пожалуйста, позвоните 866-228-4299 для получения более подробной информации.

Пожалуйста, позвоните 866-228-4299 для получения более подробной информации.

Минимальная сумма открытия счета — эквивалент 25 000 долларов США

Срочные вклады в иностранной валюте застрахованы FDIC 1

Большинство инвестиций сопряжено со значительными рисками. Прежде чем совершать какие-либо операции с иностранной валютой, мы рекомендуем вам поговорить с нашими специалистами по валютным операциям в дополнение к личным исследованиям, чтобы лучше понять задействованные факторы, которые могут повлиять на валютный рынок, а также связанные с этим риски.Инвестиции в иностранной валюте подвержены рыночному риску и колебаниям валютных курсов, что может привести к потере основной суммы долга; Страхование FDIC не покрывает основные убытки из-за этих типов рисков. Для получения дополнительной информации о мультивалютном счете (MCA), срочном депозите в иностранной валюте (FCTD) и связанных с этим рисках, пожалуйста, свяжитесь с нашим валютным отделом.

- Страхование FDIC покрывает ваш счет в случае дефолта застрахованного депозитного учреждения.Страхование FDIC для депозитов, выраженных в иностранной валюте, определяется и выплачивается в сумме долларов США, эквивалентной по стоимости сумме депозита, деноминированной в этой иностранной валюте, по состоянию на конец рабочего дня на дату неисполнения обязательств застрахованным лицом. депозитарное учреждение, в пределах суммы, установленной FDIC.

Мультивалютный срочный депозит — Международный срочный депозит в Сингапуре

Зачем вкладывать деньги на срочный депозит в Ситибанке

- Зарабатывайте привлекательные проценты с выбором основных валют: AUD, CAD, CHF, EUR, GBP, HKD, JPY, NZD, SGD и USD

- Выбор срока владения: 1 неделя, 1 месяц, 2, 3, 4, 6, 9, 12 месяцев

- Минимум 50 000 долларов США (или эквивалент) для открытия срочного депозита

- Нефиксированная * функция, при которой разрешено частичное снятие средств

- Автоматическая пролонгация, обеспечивающая непрерывное получение процентов по вкладам

- Свобода переключения между 10 валютами без штрафных санкций **

- Овердрафт с вашим депозитом в качестве залога

- Отличный инвестиционный инструмент для диверсификации портфеля и управления рисками

- Зарабатывайте потенциально более высокие процентные ставки, чем сберегательный счет

Почему стоит делать депозит в Сингапуре?

- Сингапур является синонимом мирового финансового центра торговли и бизнеса.

- Благодаря строго регулируемому банковскому сектору, практике свободной торговли и высоко диверсифицированной экономике Сингапур становится желанным местом для управления капиталом за рубежом.

Откройте для себя глобальные возможности для своего богатства, инвестируя в Сингапур с помощью депозитных счетов Citi IPB. Имея 20 000 банкоматов Citibank и общих сетевых банкоматов по всему миру, вы можете удобно получить доступ к своим деньгам в Сингапуре, где бы вы ни проживали.

* Для частичного снятия минимальная сумма, которая может быть снята, составляет 5000 долларов США (или эквивалент), при этом не менее 50 000 долларов США (или эквивалент) должны постоянно поддерживаться на вашем счете.За досрочное прекращение депозита Банк оставляет за собой право взимать пеню, которая будет вычтена из снятой суммы.

** Вы можете переключаться между любой валютой без штрафных санкций, пока первоначальная дата погашения остается или продлевается, и в нормальных рыночных условиях. Эта функция не применима к срочным депозитам SGD.

Гибкие возможности размещения и продления

Для вашего удобства вы можете:

- Внесите наличные в SGD, USD, AUD, HKD и JPY в наших отделениях

- Депозит дорожные чеки, чеки или тратты в наших отделениях или отправьте нам чеки / тратты на наш почтовый адрес

- Перевести средства телеграфным переводом или Citibank Global Transfer (CGT)

- Круглосуточный интернет-банк

Когда срок вашего депозита истекает, ваш Срочный депозит автоматически продлевается с преобладающей процентной ставкой.

Щелкните, чтобы развернуть, и щелкните, чтобы свернуть детали.

- Просто заполните форму и мы свяжемся с вами в ближайшее время

- Если у вас есть дополнительные вопросы, нажмите здесь, чтобы написать нам

- Просто обратитесь к своему менеджеру по работе с клиентами или в круглосуточную службу CitiPhone Banking по телефону +65 6224 5757 + 65 6224 5757 .

- Если у вас есть дополнительные вопросы, нажмите здесь, чтобы написать нам

My Account — Мультивалютный счет

& nbsp;

Кратко

«Моя учетная запись» — это цифровой мультивалютный банковский счет, упрощающий банковские операции.Это не просто счет, который вы можете использовать для сбережений, расходов и инвестирования, это также первый по-настоящему настраиваемый банковский счет, который вы можете настроить в соответствии со своими финансовыми потребностями. Предварительно загружено более 150 банковских услуг, вы можете выбрать те из них, которые вам нужны, и выбрать нужный вариант.

| Мультивалютная учетная запись DBS (также известная как Моя учетная запись) была признана Tripzilla лучшей мультивалютной учетной записью. Максимально увеличьте объем своих мультивалютных кошельков, подключив его к совершенной туристической карте DBS Visa Debit Card уже сегодня! |

Открыть мой счет в digibank

Получить DBS digibank сейчас

& nbsp;

Особенности и преимущества

Банковский счет для всего, что вам нужно

Имея единую учетную запись для сбережений, расходов и инвестирования в SGD и иностранной валюте, вам никогда не понадобится другой банковский счет.Моя учетная запись предназначена для повседневных банковских операций: оплаты счетов, отслеживания вашего бюджета, перевода средств и многого другого. Самое приятное то, что вы можете делать все на лету.

Собираетесь на день? Тебе даже не нужен кошелек. Моя учетная запись поставляется с PayLah! и дебетовую карту Visa DBS, чтобы вы могли наслаждаться безналичным расчетом. Просто нажмите, чтобы заплатить, разделить счет за обед или отслеживать все свои траты в Интернете.

Сделайте мою учетную запись действительно вашей

Все используют свои учетные записи по-разному, в том числе и вы.Так зачем позволять ему называться так же, как и все остальные, если вы меняете его и делаете по-настоящему своим?

Дайте своей учетной записи псевдоним, который вам подходит, или как напоминание о сохранении для достижения поставленной цели. Это может быть «Домашний счет моей мечты» для молодых пар или «Мой пенсионный счет» для специалистов по долгосрочному финансовому планированию. Вы можете легко изменить его в дигибанке и увидеть, как выбранный вами псевдоним отражается повсюду, в том числе в распечатанной выписке.

Делает покупки в Интернете лучше

Покупки в Интернете или за границей? Делайте это спокойно, без шока счетов и нежелательных комиссий за обмен валют.Просто пополните свой мультивалютный кошелек нужной валютой и совершайте транзакции с помощью дебетовой карты DBS Visa, чтобы получить нулевую комиссию за обмен валют для всех ваших мультивалютных транзакций.

Ваши сбережения при покупках в иностранной валюте с помощью MCA и связанной дебетовой карты DBS Visa:

Это упрощает управление вашими деньгами

Каждому нужна небольшая помощь в управлении деньгами. С NAV Planner у вас будет интуитивно понятный цифровой инструмент, который даст вам полную картину ваших финансов и поможет вам принять более правильные финансовые решения.& nbsp;

Делайте больше с моей учетной записью

Узнайте, как максимально использовать ключевые функции моей учетной записи, чтобы вы могли жить больше и меньше вкладывать деньги.

Персонализируйте свою учетную запись с помощью псевдонима

Сделайте свою учетную запись действительно вашей, присвоив ей псевдоним, который вам подходит, или как напоминание о ваших целях.

Сделайте это своим круглосуточным персональным онлайн-обменником

Мгновенно обменивайте до 13 валют через дигибанк, чтобы получить более выгодную сделку с зарубежными покупками в Интернете, мультивалютные инвестиции или сэкономить на будущих поездках .

Экономьте на комиссии за обмен валют с мгновенным доступом к дорожному кошельку

Делайте покупки в Интернете, тратьте и снимайте деньги за границей без комиссии за конвертацию валюты, только если ваша дебетовая карта DBS Visa привязана к моей учетной записи.

& nbsp;

Открыть мою учетную запись онлайн

Для новых клиентов или приложений через веб-страницу, пожалуйста, подготовьте эти необходимые документы для открытия моей учетной записи.

Подайте заявку сейчас

Если вы хотите подать заявку на совместную альтернативную Моя учетная запись с другим заявителем, убедитесь, что ему / ей больше 16 лет.

Подать заявку

Сделайте следующий шаг

У меня есть учетная запись, но нет дебетовой карты DBS Visa? | У вас есть как моя учетная запись, так и дебетовая карта Visa DBS? | Нужна чековая книжка? |

Зарегистрируйтесь и получите максимальную отдачу от своей учетной записи. | Свяжите их онлайн сегодня и начните тратить как местный житель. | Подайте заявку на учетную запись eMCA + сегодня. |

Подать заявку | Подать заявку | Подать заявку |

& nbsp;

Право на участие и требования

- Без возрастных ограничений

- Первоначальный депозит не требуется

& nbsp;

Сборы и сборы

- Без платы за обслуживание

- Комиссия за счет 2 сингапурских доллара в месяц * (для бумажных выписок)

Список применимых сборов см. В Руководстве по депозитам.

& nbsp;

Моя учетная запись для вашего ребенка

Дайте детям фору в сбережении. Если у вас уже есть учетная запись POSB / DBS с ребенком 16 лет или младше, вы можете подать онлайн-заявку на совместную альтернативную учетную запись с ним / ней.

Подробнее

Присоединяйтесь к нашему онлайн-сообществу для родителей

Присоединяйтесь к другим родителям в благоприятном и позитивном онлайн-пространстве, где вы можете поделиться своим родительским опытом и получить советы по финансовому планированию семьи через онлайн-мероприятия и обсуждения.

Узнать больше

& nbsp;

Часто задаваемые вопросы

Является ли множитель DBS или моя учетная запись мультивалютной?

Да. Мультипликатор DBS и Моя учетная запись являются мультивалютными счетами. Их можно связать с дебетовой картой DBS Visa или онлайн-счетом DBS Vickers, чтобы вы могли совершать операции напрямую в иностранной валюте без комиссии за конвертацию для ваших покупок и инвестиций в акционерный капитал соответственно.

Щелкните здесь, чтобы просмотреть полный список часто задаваемых вопросов.

Конверсии между валютами связаны с колебаниями и подлежат валютному контролю. Если вы конвертируете из другой валюты для размещения депозита и намереваетесь конвертировать ее в исходную валюту, колебания обменного курса могут привести к тому, что конвертированная сумма окажется меньше вашей первоначальной суммы.

Мультивалютная карта Platinum Travel Card

ICICI Bank предлагает вам мультивалютную карту Platinum Travel Card — идеального компаньона в поездке за границу, которая действует как защищенный инструмент международных платежей и дает множество важных преимуществ.

Теперь загрузите свою мультивалютную карту Platinum Travel Card в любом отделении банка ICICI и воспользуйтесь рядом предложений и преимуществ в течение этого сезона чемпионата мира по футболу.

Доступны скидки по тарифам Forex Card *

- Доступна фиксированная скидка 30 пайсов по курсу валютной карты на текущий день

- Купите и загрузите желаемую сумму * валюты (австралийский доллар и новозеландский доллар) на мультивалютную карту Platinum Travel Card

* Согласно правилам RBI, в настоящее время максимум 10 000 долларов США или эквивалентная сумма в год для индивидуальных путешественников.Минимальные суммы загрузки и перезагрузки составляют 200 и 100 единиц валюты для загрузки соответственно.

Наслаждайтесь отказом от платы за присоединение и платы за пополнение счета.

- В период действия акции плата за присоединение в размере 150 не взимается, если вы воспользуетесь мультивалютной платиновой дорожной картой ICICI Bank с валютами

- В течение периода действия акции комиссия за пополнение мультивалютной платиновой карты ICICI Bank в размере 100 ₹ не взимается при пополнении в валютах AUD и NZD.

австралийских долларов и новозеландских долларов.

Налог на услуги, если применимо.

Бесплатное ** снятие наличных во всех банкоматах VISA

- В период действия акции с мультивалютной карты Platinum Travel Card ICICI Bank бесплатно снимать наличные не нужно, если транзакции выполняются в банкоматах, аффилированных с VISA.

- Для транзакций, совершенных в валютах, отличных от AUD и NZD, взимается комиссия за снятие наличных

- Отсутствие комиссии за POS-платежи, производимые непосредственно в торговых терминалах путем считывания карты

- Без комиссии за онлайн-транзакции и платежи через сайты торговцев

** Некоторые частные банкоматы взимают дополнительную плату за использование банкомата.ICICI Bank не контролирует эти сборы, и поэтому вы должны будете их оплачивать. Рекомендуется проверить то же самое перед использованием.

Получите 2 бесплатных ваучера со скидкой на телефонную карту Matrix на сумму 700

- Получите 2 бесплатных ваучера со скидкой на телефонную карту Matrix на сумму 350

- Как воспользоваться предложением:

- Предъявите ваучер при регистрации в Matrix

- Предоставьте необходимые данные при погашении ваучера

- Каждый ваучер дает вам право на скидку в размере 350 ₹ при ежемесячном выставлении счетов.

Щелкните здесь, чтобы ознакомиться с применимыми положениями и условиями Matrix.

Чтобы узнать больше о мультивалютной туристической карте ICICI Bank и ее преимуществах, нажмите здесь.

Другие предложения — Доступны интересные предложения в различных категориях, таких как рестораны, розничные покупки, путешествия и многое другое. Нажмите здесь, чтобы узнать больше.

Щелкните здесь, чтобы найти банкоматы VISA и VISA Plus за рубежом.

Применяются правила и условия ICICI Bank и третьих лиц. Все предложения и скидки различаются в зависимости от страны и могут быть изменены без предварительного уведомления.Для предложений VISA и подробной информации посетите https://travel.visa.com/apcemea/in/en/offers-abroad.html

Заявление об ограничении ответственности — Действуют положения и условия. Ничто из содержащегося здесь не является предложением, приглашением, рекламой, продвижением или спонсором каких-либо продуктов или услуг ICICI Bank или любой из его компаний группы или третьих лиц и не предназначено для создания каких-либо прав или обязательств. Договор страхования заключается между Страховой компанией и застрахованным, а не между ICICI Bank и застрахованным.Ни ICICI Bank, ни его агенты или лицензиары не несут ответственности за любые прямые, косвенные, случайные, специальные или косвенные убытки или убытки (включая, помимо прочего, убытки или прибыль, деловые возможности или потерю деловой репутации), вызванные использованием товары / услуги / скидки и т. д., предлагаемые третьими сторонами. Продукты / услуги, предоставляемые третьей стороной, регулируются условиями, указанными третьей стороной. Логотипы «ICICI Bank» и «I-man» являются товарными знаками и собственностью ICICI Bank Ltd.Неправильное использование любой интеллектуальной собственности или любого другого контента, отображаемого на веб-странице / веб-сайте, строго запрещено.