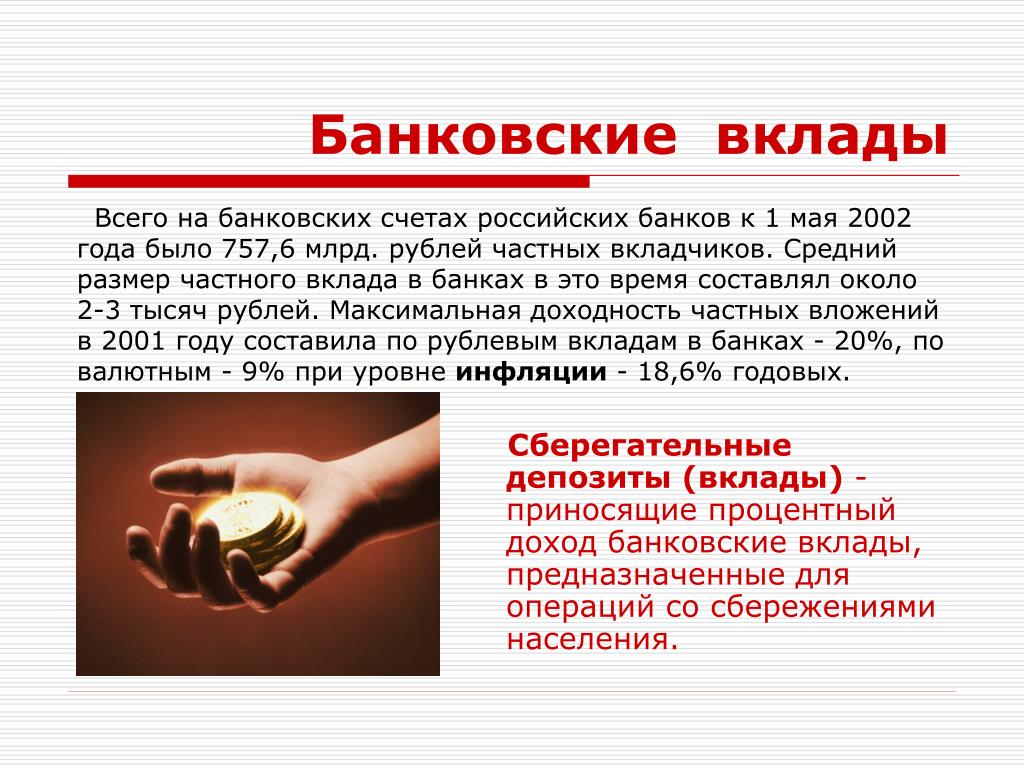

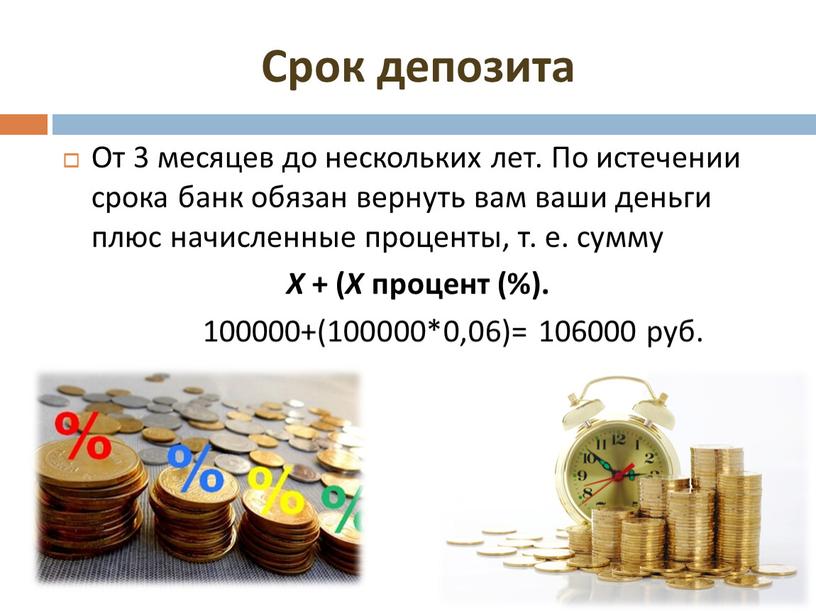

депозит в банке простыми словами, как открыть депозит, в чём разница вклада и депозита

Любая финансовая инвестиция – это шанс получить денежную свободу и пассивный доход. Вклады и депозиты также можно отнести к подобным инвестициям, так как вы не просто отдаёте деньги на сохранение банку, но и получаете от этого выгоду.

Эффективной прибылью без минимального участия являются рекламный бизнес, авторское право и даже недвижимое имущество — инвестиции в зарубежную недвижимость, сдача квартиры в аренду, аренда земельного участка под определённые цели и прочее.

Одним из действенных способов получить дополнительный заработок также считается финансовая сфера, а именно – открытие депозита.

Что такое депозит

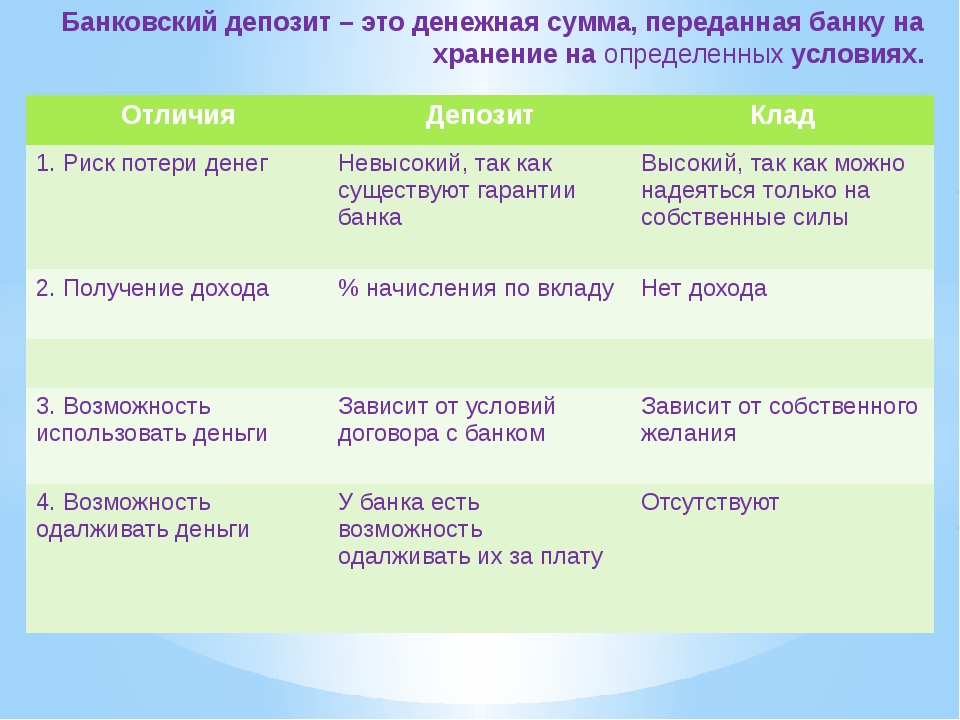

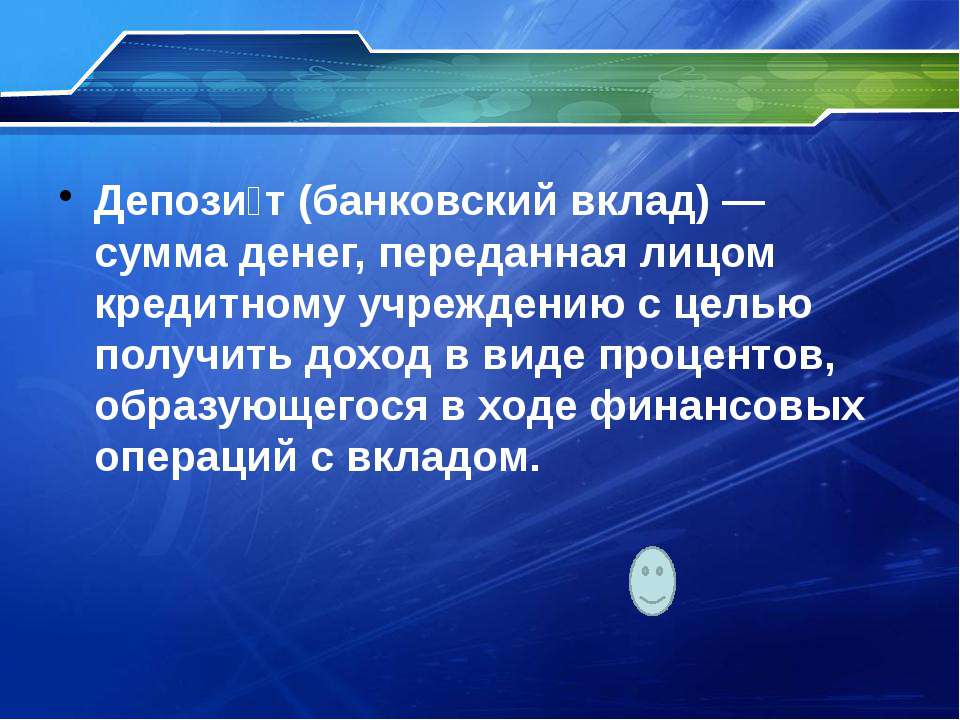

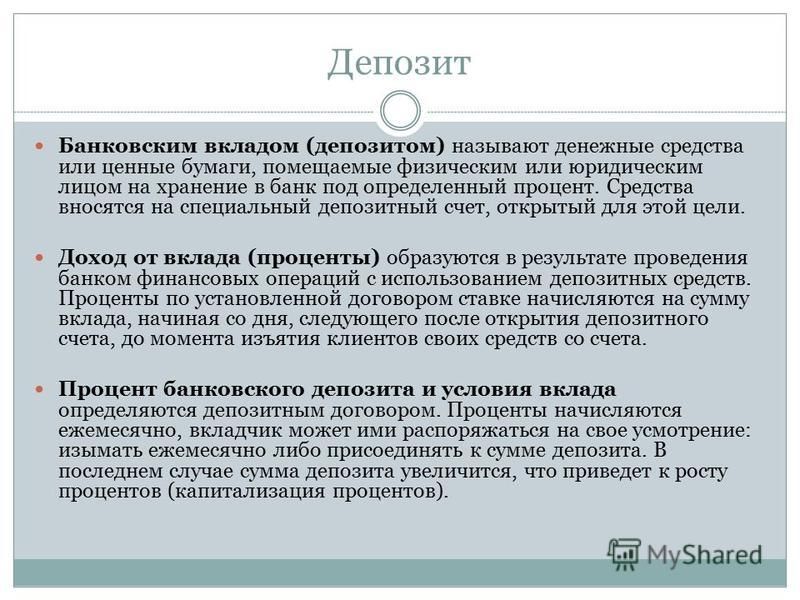

Депозит в банке – это соглашение между физическим лицом и банковским учреждением, по которому клиент передаёт определённую сумму денег на хранение банку и получает за это условленный доход в виде процентов. Банк в праве распоряжаться полученными деньгами по своему усмотрению, задействовать их для коммерческих операций и выдачи кредитов.

Как правило, между сторонами заключается типовой или индивидуальный договор. Первый вариант контракта подходит для широкой аудитории вкладчиков, тогда как индивидуальный предоставляется лишь узкому кругу владельцев, которые готовы передать банку особо крупные суммы денег.

Типовые договора обычно содержат следующие обязательные условия сделки:

- Банк обязан вернуть клиенту переданную в распоряжение сумму денег.

- Соглашение действует в течение условленного срока по договору.

Банк должен выплатить клиенту вознаграждение за пользование полученными средствами в виде процентов.

Подобные соглашения считаются выгодными, так как удовлетворяют потребности обеих сторон: желание населения хранить свои сбережения в безопасности и иметь дополнительный заработок, а также стремление банков использовать деньги и получать дивиденды.

Что же такое депозит простыми словами? Это сумма, которую человек передал банку в пользование в обмен на постоянную прибыль. В итоге, депозит можно отнести к выгодной инвестиции и пассивному доходу.

В итоге, депозит можно отнести к выгодной инвестиции и пассивному доходу.

Банковский депозит и вклад

Понятие «депозит» пришло к нам из-за рубежа и переводится с английского, как «вклад», «сдача на хранение». Фактически, депозит и вклад отличаются только тем, что на вклад можно поместить лишь деньги, по которым начисляются проценты. Депозит же включает также ценные металлы, бумаги и акции, которые, при определённых условиях, могут передаваться лишь на хранение, без доходности.

Опять же, простыми словами объяснить, чем отличается депозит от вклада, можно так: вклад – это деньги, переданные банку, которые приносят доход, а депозит – деньги, ценные бумаги, облигации, металлы, переданные банку, которые могут не приносить дохода, а лишь храниться в банке.

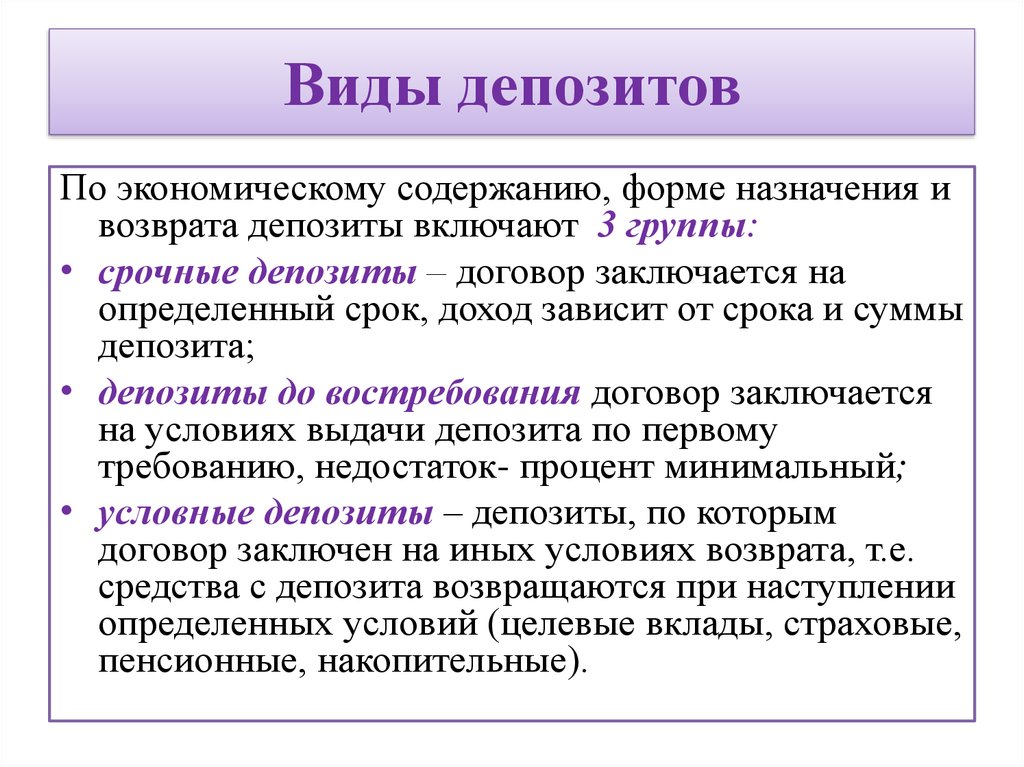

Виды депозитов

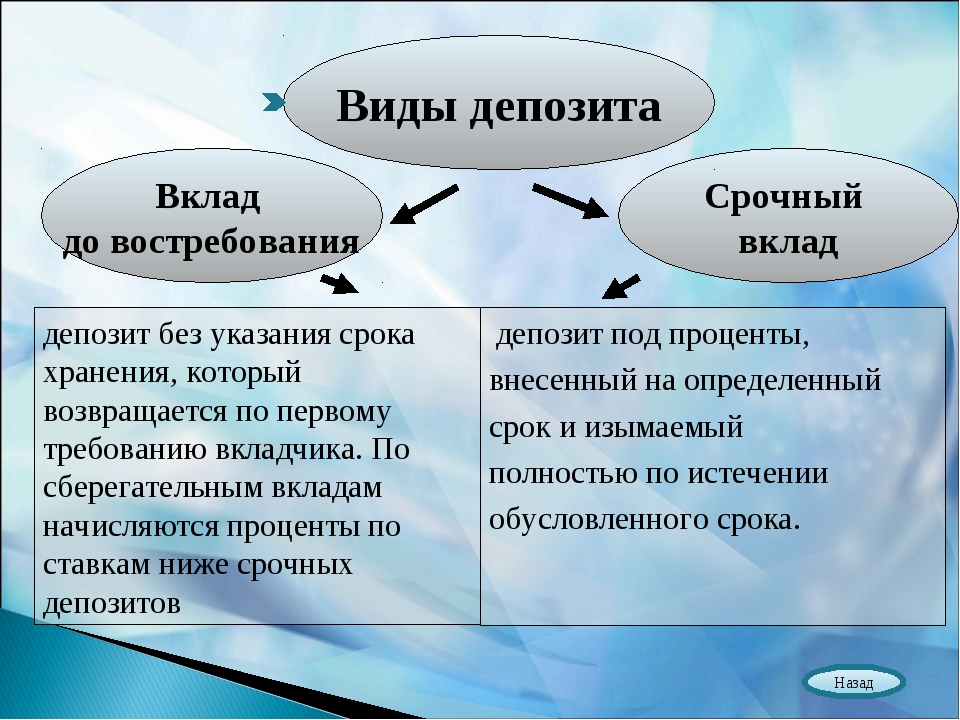

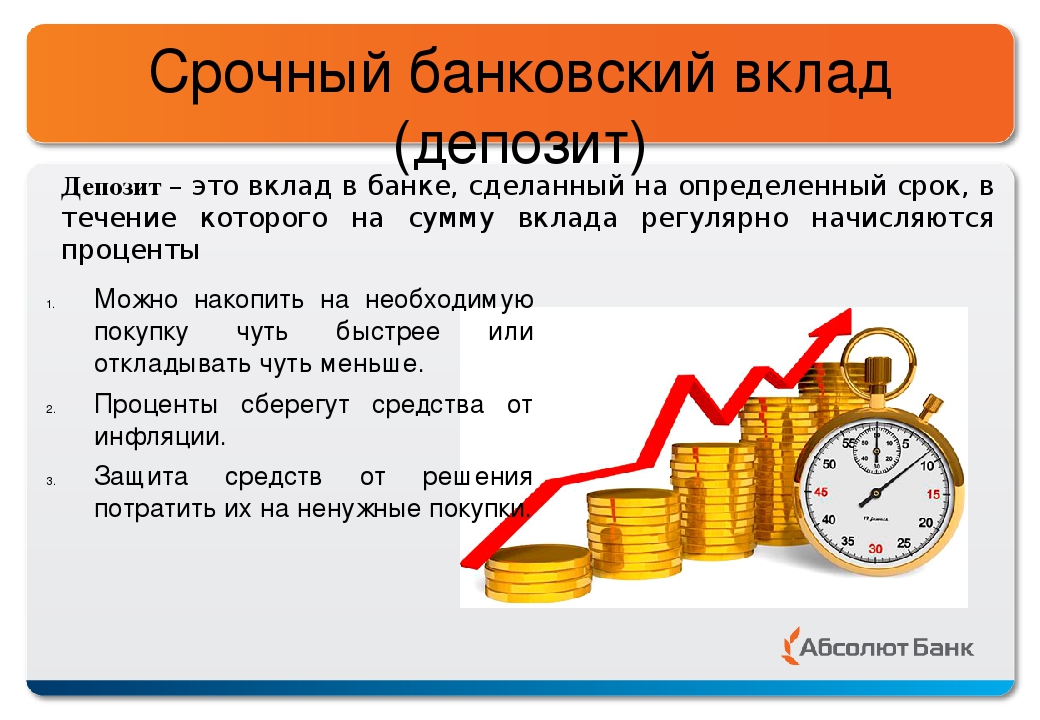

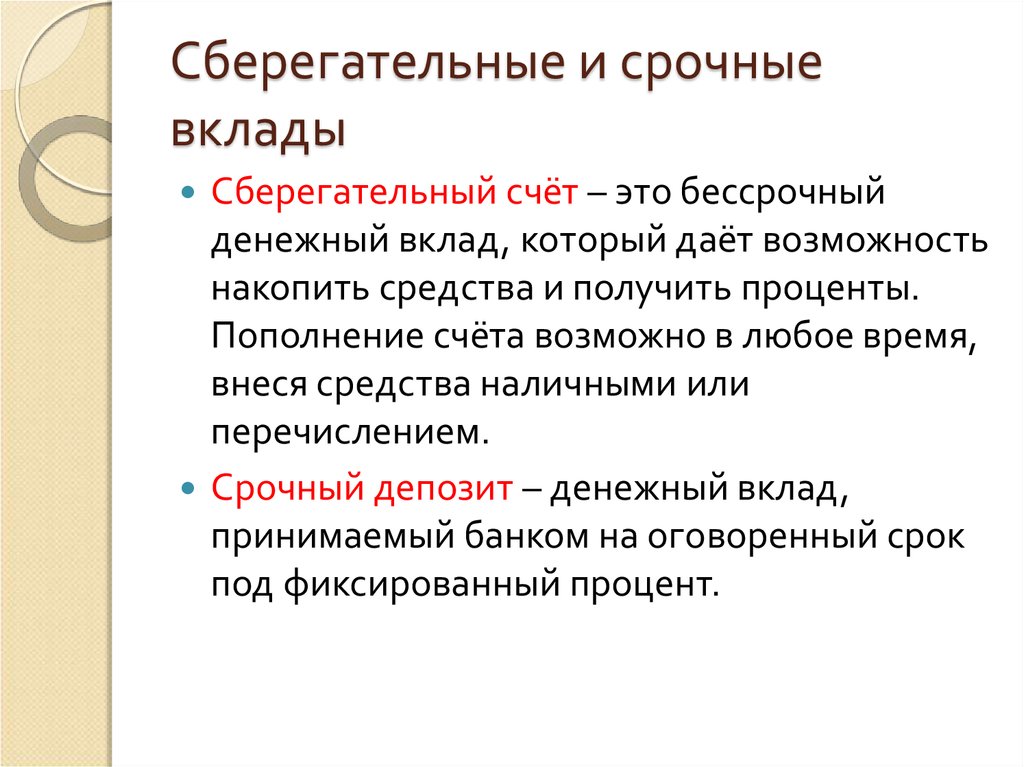

Классификация вкладов осуществляется на основании определённых критериев. Самыми востребованными являются депозиты по сроку, которые могут быть бессрочными и срочными.

- Бессрочные.

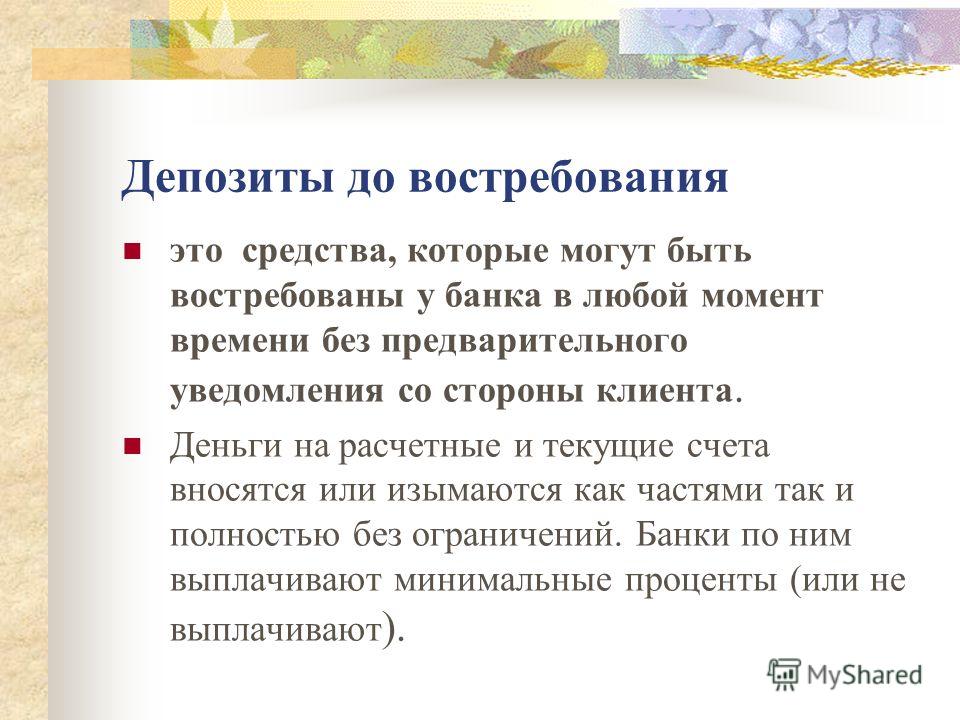

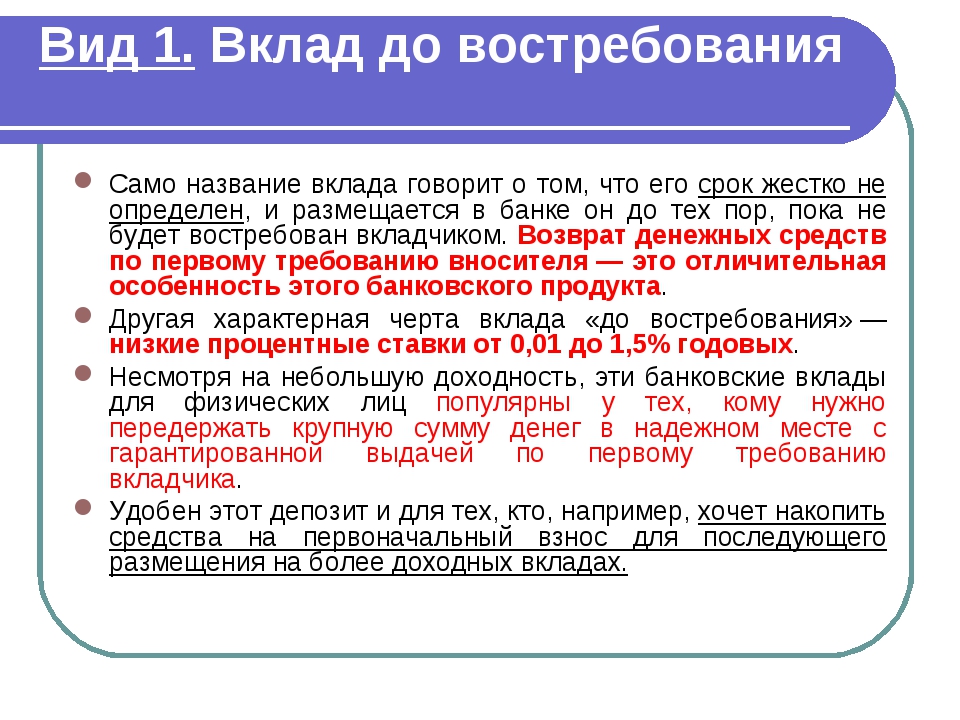

До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль. - Срочные. Само название вклада говорит о том, что его период ограничен определённым сроком, по истечении которого банк должен вернуть переданную на хранение сумму клиенту, а также выплатить проценты. Если же вкладчик желает получить переданные деньги раньше оговоренного срока, тогда он получает доход по ставке процента депозита по востребованию.

До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.

До востребования. Согласно соглашению между сторонами, в таких случаях сроки возврата банком средств клиенту не определены. Клиент может потребовать возвращения средств в любой момент. Также подобные виды депозитов характеризуются маленькой процентной ставкой, которая варьируется от 0,01% до 1,5% годовых. Невысокая доходность депозита до востребования не снижает его популярности у населения, так как идеально подходит для того, чтобы сохранить деньги и при этом получить какую-то прибыль.Также срочные вклады разделяют на три группы:

- Накопительные. В данном случае, вкладчик имеет право пополнять свой счёт в течение всего периода соглашения, однако, не может частично снимать денежные суммы, а также продлять сроки договора.

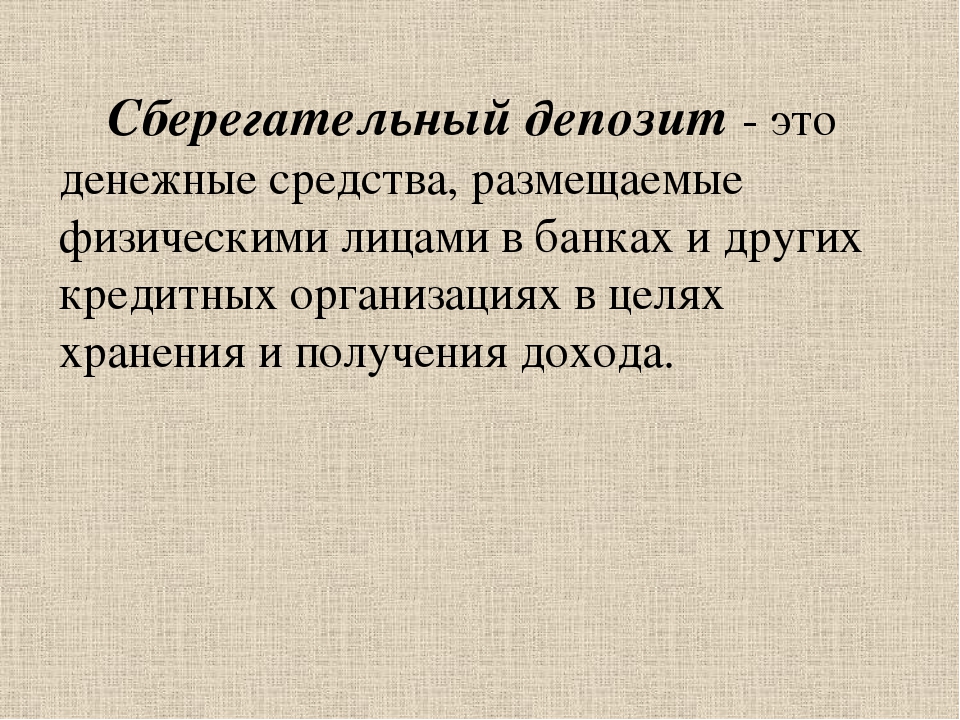

- Сберегательные. Вклад не предполагает пополнений или частичного снятия, однако, в свою очередь, выступает очень выгодным инвестированием, так как предоставляет вкладчику не только возможность сохранить свои денежные средства, но и регулярно, стабильно и исправно получать дивиденды по депозиту.

- Целевые. Такие вклады отличаются не только особой доходностью, но и долгосрочностью. Получение основного капитала и процентов по нему осуществляется с перспективой и через достаточно большой промежуток времени. К целевым вкладам относят, к примеру, сбережения, отданные на хранение до даты заключения брака или достижения совершеннолетия. Зачастую, главной целью такого вклада является обеспечить своего ребёнка безбедным будущим. На момент получения денег у него появится возможность купить квартиру, машину или иное дорогостоящее имущество.

Также выделяют следующие виды вкладов:

- Краткосрочные и долгосрочные

- В отечественной (белорусских рублях) и иностранной (долларах) валюте

- С фиксированной и плавающей процентной ставкой

- С ограничением по снятию и пополнению и без ограничений

- По целевому назначению: для ведения бизнеса, для сбережения средств, для произведения расчётов и т. п.

- Для физических и юридических лиц

п.

п.Для чего нужен банковский депозит

Депозиты и банковские вклады имеют ряд преимуществ как для вкладчика, так и для банка. Грубо говоря, депозиты можно рассматривать, как «круговорот денежных средств», так как клиент «даёт в кредит» деньги банку, тот, в свою очередь, передаёт их «в кредит» другому клиенту, который реализует их по своему усмотрению. Можно сказать, что, открывая депозит, вкладчик помогает регулировать микроэкономику и запускает экономические процессы внутри страны.

Ко всему прочему, можно выделить следующие преимущества депозитов:

- Получение двусторонней прибыли

- Сохранность и безопасность денежных средств

- Защита капитала от инфляции

Как открыть депозит в банке

Открытие банковского вклада намного проще, чем кажется на первый взгляд. Открыть депозит можно, следуя алгоритму:

Выбор банка. Очень важным этапом является выбор банковского учреждения. Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

Несмотря на то, что данные финансовые организации представляются добросовестными и стабильными, всегда есть риски потерять свой капитал, если банк обанкротиться, лишиться лицензии, или его сотрудники предложат вам абсолютно невыгодную сделку. Поэтому выбирать банк стоит исходя из таких факторов, как:

- Надёжность. Стоит проанализировать отзывы клиентов, посоветоваться с родственниками или друзьями, которые уже сотрудничали с определёнными финансово-кредитными организациями.

- Доступность. Выбирать лучше из тех банков, которые находятся относительно недалеко от дома, а ещё лучше, с которыми вы уже имели дело. В таких случаях, есть шанс получить более выгодное предложение на условиях постоянного клиента.

Выбор депозита. У каждого банка существует своя программа вкладов. Изучите их условия, размеры процентных ставок, возможности пополнения и снятия средств и другие нюансы, которые могут существенно повлиять на сбережение и капитализацию ваших средств.

Заключение договора. Стандартная процедура открытия вклада подразумевает заключение письменного договора с банком. Для этого необходимо предоставить такие документы, как:

- Паспорт гражданина Республики Беларусь (в иных случаях: вид на жительство; документ, удостоверяющий личность лица без гражданства; удостоверение беженца)

- Дополнительные документы, которые может запросить банк (индивидуально)

Договор имеет стандартную форму и подписывается в двух экземплярах, один из которых передаётся клиенту, второй – банку.

Зачисление средств на вклад. На финальной стадии открытия депозита вкладчик обязан внести сумму в кассу банка. Взамен ему выдаётся ордер о внесении средств с подписью работника, а также штампом банка. Таким образом, на руках у вкладчика оказываются главные свидетельства того, что им был открыт вклад.

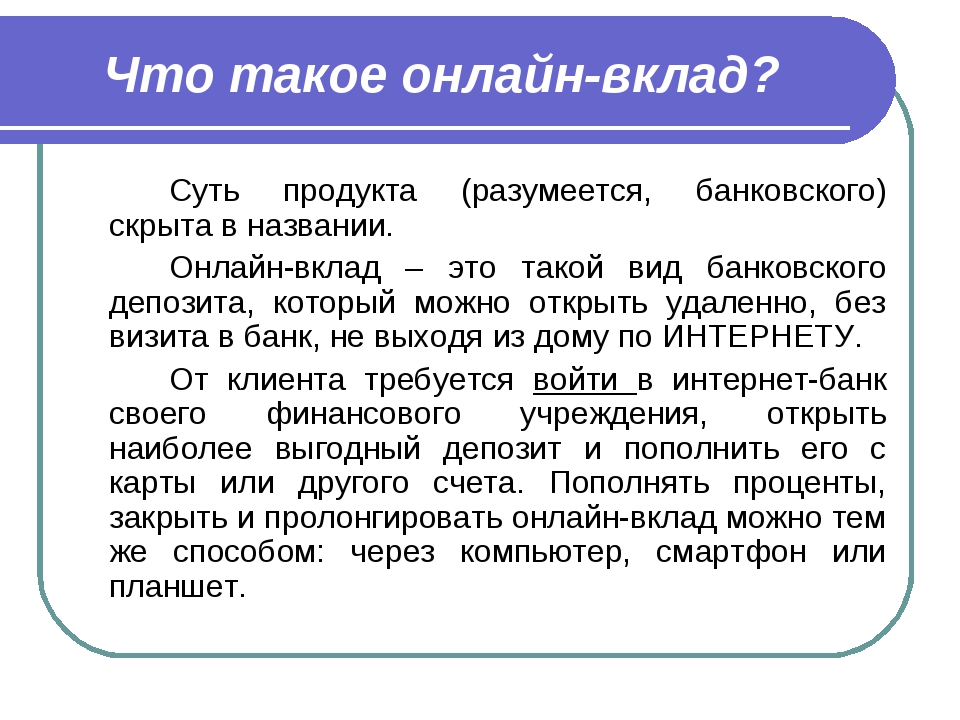

Открытие вклада онлайн. На данный момент также существует упрощённая схема открытия депозита через интернет. Для этого достаточно просто зайти на сайт банка, зарегистрироваться в личном кабинете, подключить услугу и открыть вклад. В дальнейшем вам необходимо будет внести сведения, а также реквизиты счёта, с которого произойдёт списание средств в счёт депозита. Доказательством проведения операции будет электронный документ с соответствующей информацией.

Для этого достаточно просто зайти на сайт банка, зарегистрироваться в личном кабинете, подключить услугу и открыть вклад. В дальнейшем вам необходимо будет внести сведения, а также реквизиты счёта, с которого произойдёт списание средств в счёт депозита. Доказательством проведения операции будет электронный документ с соответствующей информацией.

Наследование депозита

Согласно законодательству, депозит можно оставить в завещание. Для этого необходимо написать завещательное распоряжение на физическое лицо, которому вы хотите оставить депозит в наследство. Сделать это можно прямо на месте, в банке. В таком случае, нет необходимости дополнительно заверять документ у нотариуса, так как банки обладают подобным правом.

При отсутствии завещательного распоряжения в случае смерти владельца депозита, он передаётся в наследство ближайшим родственникам вкладчика по праву наследования Республики Беларусь.

Открытие депозита – достаточно надёжный и стабильный способ получить дополнительный заработок при минимальных действиях.

Чем отличается депозит от вклада простыми словами?

09:30, 24 февраля 2021 728

Хранить деньги дома не выгодно и опасно. Даже если вы не собираетесь вкладывать свои сбережения в бизнес, а копите на покупку крупной вещи или откладываете на «черный день», деньги должны не просто лежать в укромном месте, а приносить прибыль. Самый простой и надежный способ получения пассивного дохода – отнести деньги в банк, который ежемесячно будет выплачивать определенный процент от размещенной суммы.

Вклад и депозит: в чем отличие

Рекламу банков, призывающих граждан размещать средства на депозитах и заключать договоры банковских вкладов, можно встретить на каждом шагу. Многие ошибочно полагают, что депозит и банковский вклад – это одно и то же. На самом деле это не совсем так.

Банковский вклад – это денежные средства в национальной или иностранной валюте, которые были переданы на хранение кредитно-финансовому учреждению с целью получения прибыли. Банк обязан вернуть деньги после истечения срока вклада или досрочно по требованию владельца.

Депозит — это простыми словами, переданные в банк на временное хранение высоколиквидные активы: деньги, ценные бумаги, драгоценные металлы и прочие ценности. Банковский вклад, предусматривающий передачу кредитно-финансовому учреждению денежных средств на хранение, является одним из видов депозита.

К категории банковских депозитов также относится банковская ячейка – небольшой сейф, который находится в надежно защищенном хранилище банка. За использование ячейки, в которой можно хранить наличные деньги, ювелирные изделия, документы и любые другие ценности, клиент банка вносит плату.

Какие бывают вклады

Вклады делятся на срочные и бессрочные (до востребования). Срочные предусматривают размещение средств на определенный срок. Если владелец вклада захочет забрать свои сбережения до окончания срока договора, банк не выплатит проценты или выплатит по сниженной ставке. Однако, некоторые депозитные продукты могут предусматривать возможность досрочного снятия части денег или внесение дополнительных средств.

Срочный договор часто предполагает пролонгацию банковского вклада. При этом, продление соглашения может предусматривать ухудшение условий размещения денег. Также договор может содержать пункт о необходимости уведомления банка за несколько дней, если владелец вклада не намерен продлевать соглашение. В случае, если вкладчик не сообщит банку о желании забрать деньги, соглашение будет продлено автоматически. Поэтому, при заключении договора вопросам пролонгации соглашения необходимо уделять повышенное внимание и не пропускать сроков уведомления банка о закрытии депозита.

Вклады до востребования позволяют изымать деньги из банка в любое время по усмотрению вкладчика. При частичном снятии средств банк продолжит начисление процентов без уменьшения процентной ставки.

Более прибыльными являются срочные вклады, ставки по которым выше, чем по вкладам до востребования. Это объясняется тем, что срочный вклад обеспечивает банку определенное время, в течение которого он может распоряжаться деньгами, тогда как вклад до востребования может быть затребован вкладчиком в любую минуту. Однако, практика показывает, что более прибыльные срочные вклады не всегда выгодны. Существует вероятность, что вкладчик захочет забрать деньги из банка до истечения срока договора, из-за чего сумма процентов по вкладу будет минимальной.

Однако, практика показывает, что более прибыльные срочные вклады не всегда выгодны. Существует вероятность, что вкладчик захочет забрать деньги из банка до истечения срока договора, из-за чего сумма процентов по вкладу будет минимальной.

Как выплачивают проценты

Условия начисления процентов должны быть подробно описаны в договоре, который клиент заключает с банком. Проценты могут начисляться:

- ежемесячно;

- ежеквартально;

- один раз в конце срока вклада.

Самые высокие ставки банки устанавливают по договорам, предполагающим выплату процентов в конце срока вклада. Однако, это самый рискованный вариант для вкладчика, так как в случае преждевременного расторжения договора владелец депозита не получит от банка ни копейки.

В договорах, а также в рекламных предложениях банков, обычно указывают годовую ставку, тогда как начисление процентов производится пропорционально сроку вклада. Для расчета используется формула:

Проценты по вкладу = Тело депозита*Процентная ставка*Срок вклада в месяцах/12

Некоторые банковские продукты предполагают плавающую ставку, когда период действия договора разбивается на временные отрезки и для каждого отрезка устанавливается свой процент. Обычно размер ставки увеличивается со временем, тем самым побуждая вкладчиков размещать деньги на максимальный срок. Кроме того, подобные продукты выгодны банкам, так как позволяют указывать в рекламе более высокую доходность.

Обычно размер ставки увеличивается со временем, тем самым побуждая вкладчиков размещать деньги на максимальный срок. Кроме того, подобные продукты выгодны банкам, так как позволяют указывать в рекламе более высокую доходность.

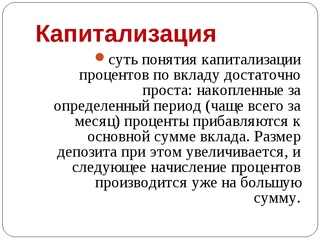

Проценты, начисляемые по депозиту, могут регулярно выплачиваться вкладчику или присоединяться к телу кредита, увеличивая его размер (вклады с капитализацией). Таким образом происходит начисление процентов на проценты, что обеспечивает максимальную прибыль по вкладу. Недостатком такого метода начисления, получившего название «сложные проценты», является выплата дохода от размещения денег в банке после истечения срока вклада.

Анонимность

Номерные вклады – депозитный продукт, рассчитанный на вкладчиков, которые стремятся сохранить анонимность. Отличие обезличенного вклада от обычного заключается в том, что при совершении операций по депозитному счету, в документах не будет указано имя владельца. Обслуживание клиентов, открывающих номерные вклады, производится в отдельных помещениях, а доступ к работе с депозитом предоставлен только операционисту и бухгалтеру, ответственными за оформление вклада. Деньги на депозит вносятся наличными лично вкладчиком.

Деньги на депозит вносятся наличными лично вкладчиком.

Открытие банковских вкладов является одним из лучших вариантов получения пассивного дохода и сохранения денег. На нашем сайте мы подобрали предложения банков, предусматривающих наиболее выгодные условия размещения средств.

Стоит ли класть деньги на банковский депозит

Банковский депозит сегодня: цифры и факты

Так по данным Минфина у 80% населения СНГ доход равен расходу, у 10% доход превышает расход (они в долгах). И только 10% накапливают сбережения. И большинство сбережений наши соотечественникихранят на депозитах.

Но за последние несколько лет ставки по банковским депозитам хронически снизились, плюс был введен налог на проценты.

Вкладчик обязан заплатить Государству 19,5% от прибыли с банковского депозита (18% налог + 1,5% военный сбор).

Вот как это выглядит на конкретном примере:

Оформляете депозит: 100 000 грн. под 15% годовых

Через год: 100 000 грн. + (15 000 грн. – 19,5%) = 112 0750 грн.

+ (15 000 грн. – 19,5%) = 112 0750 грн.

Чистая прибыль за вычетом налога: 12 075 грн.

Налог Государству – 2925 грн.

Еще один интересный факт: на момент публикации статьи средние ставки по долларовым вкладам сроком более 12 месяцев составляют 2,85%, в евро – 1,75% годовых. Это значит, что депозит в размере $1000 сроком на 12 месяцев после вычета налогов принесет владельцу всего $20–25 дохода.

Даже не смотря на эти обезнадеживающие данные, люди продолжают делать инвестиции в депозиты. Объясняя это тем, что не видят в стране других альтернативных инструментов.

Существует ли выгодная альтернатива банковским вкладам?

В каких случаях стоит класть деньги на депозит в банк?

На сколь хорош депозит, как способ сохранить и преумножить деньги?

Ответы ниже, читайте и берите на вооружение!

Реальная доходность банковского депозита

На момент написания статьи ставки по гривневым депозитам в разных банках варьируются от 14% до 19% годовых. Разберем на конкретном примере: сколько можно заработать на банковском депозите.

Разберем на конкретном примере: сколько можно заработать на банковском депозите.

Для примера возьмембанковский депозиты с высокой ставкой: «Джуниор» от Приватбанка под 16,5% годовых с возможностью капитализации.

Положим туда 100 000 грн. на 5 лет.

Примечание: 16,5% это самая высокая ставка, которая скорей всего с каждым годом будет уменьшаться. Поэтому данный расчет будет не совсем точным и в реалии доход скорей всего будет меньше на 5-8%.

Итак, рассчитаем годовую доходность банковского вклада 100 000 грн. на 5 лет под 16,5% годовых с помощью депозитного калькулятора. Получаем следующие данные:

- Сумма к возврату: 100 000 грн. (инвестиция)

- Сумма % по вкладу: 114 600 грн. (чистая прибыль)

- Итого: 214 600 (общая сумма по истечению пяти лет)

На первый взгляд очень даже не плохо. За 5 лет 100 000 грн. выросли больше чем в два раза!

Но, мы забыли учесть среднегодовую инфляцию 9 -16% и гос. налог на прибыль от депозитов, что вместе с военным сбором составляет 19,5%

Добавим к расчетам подоходный налог 19,5% и средний уровень инфляции 13% . Получаем следующие данные:

Получаем следующие данные:

- Сумма к возврату с учетом инфляции: 49 842 грн.

- Сумма % по вкладу с учетом инфляции: 57 119 грн.

- Сумма % по вкладу с вычетом налога: 45 980 грн.

- Итого с учетом инфляции и вычетом налога: 95 822 грн.

Теперь рассчитаем чистую прибыль в процентном соотношении, которую принесут 100 000 грн. за 5 лет.

(95 822 \ 100 000 * 100) \ 5 = -1,9% годовых (то есть вложение убыточное)

Далее на простом примере разберем, что такое среднегодовая инфляция:

Допустим сегодня на 1000 грн. можно купить 100 батонов. Однако через год, при годовой инфляции 10%, на эти же деньги можно будет купить уже не 100, а 90 батонов. То есть среднегодовая инфляция – это обесценивание денег в годовом эквиваленте.

Напрашивается вывод: если учесть среднегодовую инфляцию в размере 9-16% плюс налоги 19,5% – получается, что проценты по банковским депозитам в гривне не приносят прибыль, а напротив являются убыточными. В лучшем случае это позволяет компенсировать девальвацию национальной валюты. Это также относиться к депозитам в долларах и евро: 3% максимальная годовая ставка, которая едва покрывает уровень инфляции.

В лучшем случае это позволяет компенсировать девальвацию национальной валюты. Это также относиться к депозитам в долларах и евро: 3% максимальная годовая ставка, которая едва покрывает уровень инфляции.

Далее рассмотрим самый основной минус и недостаток банковского вклада, а также сколько вкладчики потеряли на банковских депозитах за последние годы.

Основной риск банковского депозита – банкротство банка

С одной стороны банковский депозит кажется самым простым, понятным и доступным видом инвестиции. Но как мы уже поняли выше – это не приносит прибыль и в лучшем случае просто сохраняет деньги. Но здесь есть еще один весомый аргумент, который подкреплен реальными фактами – банк может обанкротиться. В этом и кроется самый основной риск банковского депозита.

Так по данным Минфина с 2014 по 2018 год 96 банков Украины обанкротились и остались должны вкладчикам 163 млрд. грн. (около $8 млрд. долларов по нынешнему курсу). При этом фонд гарантирования вкладов выплатил всего лишь 80 млрд. (около $4 млрд.).

грн. (около $8 млрд. долларов по нынешнему курсу). При этом фонд гарантирования вкладов выплатил всего лишь 80 млрд. (около $4 млрд.).

Топ 3 банка должника:

«Финансы и Кредит» – 8,1 млрд. грн. ($300 млн.)

«Дельта Банк» – 4,5 млрд. грн. ($166 млн.)

«Таврика» – 2,7 млрд. грн ($100 млн) из них возвращено всего 0,7 млрд. грн. ($26 млн.)

Примечание: эти показатели переведены в доллары текущему по курсу (27 грн. за $1), если брать во внимание докризисный курс в котором и были осуществлены большинство вкладов, то долларовая задолженность будет минимум в три раза выше.

Далее читайте экспертные отзывы о банковских депозитах, отзывы вкладчиков банков и что говорят владельцы депозитов.

Отзывы вкладчиков. Заработать нельзя, хотя-бы сберечь

Антон Курлоза – инвестор, финансовый консультант

«Открывая банковский депозит опытный вкладчик понимает, что в течении всего срока вклада он не будет снимать эти деньги на любые другие нужды.

Менее опытные вкладчики, кладут деньги на депозит, чтобы они не лежали дома, без какой либо существенной цели и аналитики.

Поэтому не редки случаи, когда открывая депозит на год, вкладчики расторгают его задолго до истечения срока. По статистики Минфина – 40% депозитов расторгаются до истечения срока.

О чем это говорит?

Люди паникуют, люди не доверяют банкам, они не знают, как правильно накапливать и приумножать деньги…

Какой совет я могу им дать?

Читайте книги о финансовой грамотности, консультируйтесь с экспертами, перенимайте опыт успешных инвесторов. И конечно обратите внимание на рынок коммерческой недвижимости, сейчас это один из самых выгодных, надежных вариантов с минимальными рисками».

Кристина Шереметьева – банковский работник, хранит часть сбережений на депозите

«Я советую открывать банковские депозиты только в двух случаях:

- Когда собираете деньги на определенную цель (путешествие, бытовая техника, машина). То есть использовать депозит, как копилку на небольшой период времени;

- Если хотите сформировать подушки безопасности (на черный день), чтобы в случае необходимости была возможность быстро снять деньги. Но здесь нужно тщательно подбирать банк и страховать свой вклад;

То есть использовать депозит, как копилку на небольшой период времени;

То есть использовать депозит, как копилку на небольшой период времени; В остальных случаях банковский депозит нельзя назвать выгодным вложением денег. Единственный ощутимый плюс – это аккумуляция денег на короткий период времени, и то если банк не станет банкротом».

Смысловский Владимир – эксперт Solomon Capital

«Банковские депозиты – это самый простой, но при этом самый невыгодный способ накопления и приумножения капитала. Большинство людей, которые инвестирую в депозиты, аргументируют это низкими рисками потери сбережений.

Однако низкие риски относятся исключительно к международным банкам, которые на рынке больше 20 лет. Процентная ставка в таких банках 1-2% годовых.

Процентная ставка в таких банках 1-2% годовых.

Поэтому если вы хотите быстрого приумножения капитала – воспользуйтесь другими более выгодными финансовыми инструментами.

Для этого проконсультируйтесь с нашими экспертами. Мы предлагаем альтернативы депозиту, где надежность, ликвидность и процентная ставка в 2-3 раза выше».

(здесь можно вставить форму «Заказать консультацию эксперта»)

Альтернативы банковским вкладам. Не депозитом единым!

Рассмотрим самые популярные альтернативы банковскому вкладу к которым прибегают некоторые инвесторы:

Дивидендные акции, федеральные и корпоративные облигации. Довольносложный вариант инвестиций, требующий финансовой грамотности, опыта, аналитического склада ума и постоянного мониторинга рынка.

Краудинвестинг. Это инвестиции частных лиц в стартапы, средний и малый бизнес. Простыми словами: вы даете деньги тем, кому они нужны для старта бизнеса. Бизнесмен обязуется платить вам проценты. Но по статистики из 100 бизнесов, становятся прибыльными всего лишь 5. Поэтому краудинвестинг это очень рисковый вариант инвестиций.

Это инвестиции частных лиц в стартапы, средний и малый бизнес. Простыми словами: вы даете деньги тем, кому они нужны для старта бизнеса. Бизнесмен обязуется платить вам проценты. Но по статистики из 100 бизнесов, становятся прибыльными всего лишь 5. Поэтому краудинвестинг это очень рисковый вариант инвестиций.

Криптовалюта и ICO. Еще один очень рисковый и нестабильный вариант инвестиций. Курс криптовалют напоминает американские горки. Здесь зарабатывают исключительно опытные трейдеры. Если вы не готовы максимально детально изучить криптовалютный рынок – лучше не инвестируйте туда деньги. По статистики 98% инвестиций в криптовалюты убыточные.

Недвижимость. Самая надежная альтернатива депозиту. Банк может обанкротиться, деньги могут сгореть, но недвижимость останется и будет приносить прибыль.

Лучше ориентироваться на коммерческую недвижимость, например, заключить договор с компанией, что управляет арендой офисов или торговых площадок. Чистая доходность такой инвестиции может составлять более 20% годовых.

Чистая доходность такой инвестиции может составлять более 20% годовых.

Узнайте как выгодно инвестировать в коммерческую недвижимость с дохоностью от 20% годовых. Подробнее>>

Как арендатору не потерять обеспечительный платёж (депозит) — Эльба

Обеспечительный платёж — это деньги, из которых арендодатель получит своё, если арендатор не заплатит или испортит помещение. Для арендатора идеально, когда в конце аренды платёж засчитывают за последний месяц или возвращают. Но на деле платёж легко потерять — это зависит от условий договора аренды.

Как работает обеспечительный платёж

Арендатор вносит обеспечительный платёж, если в договоре аренды есть пункт об этом. По закону такой обязанности у арендатора нет. Довод «так делают все, когда снимают недвижимость» не работает без записи на бумаге.

В договорах обеспечительный платёж называют по-разному — депозит, страховой платёж, гарантийный платёж. Суть от этого не меняется.

Суть от этого не меняется.

Обеспечительный платеж работает по правилам из ст. 381.1 ГК РФ. Если арендатор задерживает арендную плату или портит помещение, арендодатель удерживает нужную сумму без писем и судов. Если нарушений не было или от платежа что-то осталось, в конце аренды арендатор получает деньги назад. Проценты за пользование деньгами арендодатель не платит. По сумме платежа договариваются. Обычно она равна ставке за один-два месяца.

В договоре аренды стороны могут изменить и уточнить правила из закона:

✍ Записать больше ситуаций, когда арендодатель списывает деньги. Например, платёж идёт в счёт штрафов за нарушение арендатором режима работы торгового центра. Или платёж покрывает убытки арендодателя при досрочном выезде арендатора;

✍ Сделать обеспечительный платёж невозвратным;

✍ Установить, что платёж списывают в счет арендной платы за последний месяц;

✍ Обязать арендатора пополнять платёж в определенный срок, если арендодатель делает списание;

✍ Записать, в какой срок арендодатель возвращает арендатору деньги после окончания аренды.

Тут важно следующее. В споре по поводу обеспечительного платежа будут работать условия из договора аренды. Даже если арендатор лишается этих денег, ничего не получая взамен. Стороны видели, что подписывают, отказаться теперь нельзя. Это принцип свободы договора из ст. 421 ГК РФ.

Если арендодатель не отдаёт возвратный платёж после окончания аренды, у него возникает неосновательное обогащение по ст. 1102 ГК РФ. На сумму платежа можно насчитать проценты за каждый день задержки. Но, скорее всего, за долгом и неустойкой арендатору придётся идти в суд.

Бывает другая ситуация. Арендатор заплатил, но что-то пошло не так, и в помещение он так и не въехал. В итоге договор разорвали, аренда не состоялась. Тут арендодатель обязан вернуть даже невозвратный депозит — ст. 453 ГК РФ.

Когда обеспечительный платёж остаётся арендодателю

Арендодатель списывает деньги, если арендатор нарушает условия аренды. Получается, для арендатора главное — внимательно прочитать договор и не нарушать обязанности.

Вот самые частые причины потери обеспечительного платежа.

Досрочный выезд из помещения

Если записано, что депозит остаётся как штраф за односторонний отказ арендатора от договора, так оно и будет. Арендатор теряет платёж, даже когда ничего не ломал, а просто нашёл помещение с лучшей проходимостью. Предприниматели могут так договариваться по п. 3 ст. 310 ГК РФ. Верховный Суд подтверждал, что это законно в п. 16 Постановления № 54.

Ещё арендодатель может не возвращать депозит, если попросил арендатора съехать по его вине. Например, за просрочку арендной платы или пожар в помещении.

Однако арендодатель обязан вернуть деньги, если сам выгнал арендатора. Суды поддерживают, вот пример — дело № А41-85970/2019.

Забыли вернуть помещение по акту

Когда аренда заканчивается, арендатор обязан съехать и вернуть помещение по акту. Пока акт не оформили, за каждый день начисляется арендная плата, даже если арендатор уже вывез мебель и отдал ключи — ст. 622 ГК РФ. Арендодатель спишет долг из депозита.

622 ГК РФ. Арендодатель спишет долг из депозита.

Ущерб помещению

Сломанную дверь или разбитую люстру арендатор чинит за свои деньги. Это его обязанность делать текущий ремонт из ст. 616 ГК РФ. Иначе арендодатель запишет поломки в акт возврата, посчитает сумму ремонта и вычтет из депозита. Для арендодателя депозит — это чужие деньги, и он вряд ли будет искать подрядчика подешевле.

Но арендатор отвечает только за ремонт в границах своего помещения. За общие лестницы, санузлы и коридоры — нет. Ремонтировать и мыть общее имущество в здании обязан собственник — ст. 210 ГК РФ.

🔨 Статья: как не потерять деньги на ремонте арендованного помещения

Просрочка арендной платы и другие нарушения

Арендатор обязан платить за помещение в срок, который записан в договоре — ст. 614 ГК РФ. За просрочку арендодатель может насчитать пени и вычесть из платежа.

Торговые и офисные центры часто прописывают в договорах правила внутреннего режима и штраф за нарушения. Если сотрудники арендатора в разгар дня закрывают магазин на жалюзи или вносят товар через центральный вход, администрация выписывает штраф. Это тоже минус из депозита.

Если сотрудники арендатора в разгар дня закрывают магазин на жалюзи или вносят товар через центральный вход, администрация выписывает штраф. Это тоже минус из депозита.

Что записать в договор, чтобы обеспечительный платёж вернули

Арендатору принципиально проследить, чтобы по условиям договора арендодатель всегда возвращал платёж или засчитывал его в последний месяц аренды. Не все арендодатели согласны переписывать договор не в свою пользу. Но вести переговоры стоит.

Хороший набор пунктов для арендатора выглядит примерно так:

В качестве обеспечения исполнения обязательств Арендатор в течение 3 дней после подписания договора перечисляет на расчётный счёт Арендодателя обеспечительный платёж. Сумма обеспечительного платежа устанавливается в размере одной ежемесячной арендной платы.

Арендодатель обязан вернуть обеспечительный платёж на расчётный счёт Арендатора в течение 3 дней после окончания срока договора аренды или его досрочного расторжения по инициативе любой из сторон.

По требованию Арендатора Арендодатель обязан зачесть обеспечительный платёж в счёт арендной платы за последний месяц.

При удержании из обеспечительного платежа Арендодатель направляет Арендатору письмо с расчётом и обоснованием удержанных сумм.

Простая онлайн-бухгалтерия для предпринимателей

Сервис заменит вам бухгалтера и поможет сэкономить. Эльба сама подготовит отчётность и отправит её через интернет. Она рассчитает налоги, поможет формировать документы по сделкам и не потребует специальных знаний.

Что поменялось из-за коронавируса

В 2020 году арендаторы из особо пострадавших отраслей бизнеса могли съехать из помещений досрочно без штрафов, если не договорились с владельцами недвижимости о скидке. Это мера господдержки из ст. 19 Закона № 98-ФЗ от 01. 04.2020 г.

04.2020 г.

Но об интересах владельцев недвижимости тоже подумали. При досрочном съезде пострадавшему арендатору депозит не возвращают. И неважно, что было в договоре аренды. Искать нарушения на стороне арендатора тоже не придётся. Арендатор утрачивает право на обеспечительный платёж полностью. Здесь суды поддерживают арендодателей, пример — дело № А13-7469/2020.

P. S. «Особенно пострадавшие» арендаторы получили право на отсрочку арендной платы. Отсрочка распространяется на платежи с даты введения режима повышенной готовности до даты отмены. Если режим повышенной готовности сняли раньше 1 октября, то ещё на 50% от даты отмены до 1 октября. Выплачивать долг арендаторы должны с 1 января 2021 до 1 января 2023.

развивай финансовую грамотность вместе с ОТП Банк

А | Б | В | Г | Д | Е | Ё | Ж | З | И | Й | К | Л | М | Н | О | П | Р | С | Т | У | Ф | Х | Ц | Ч | Ш | Щ | Ы | Э | Ю | Я |

А

Аваль – вексельное поручительство, согласно которому авалист (личность, которая осуществляет аваль, в том числе и банк) берёт на себя ответственность за оплату налогового векселя перед векселедержателем и которое оформляется гарантийной подписью банка на векселе или на специальной дополнительной бумаге (алонж) отдельно для каждого отдельного экземпляра каждого векселя. . Запрещается оформление аваля одним документом больше чем на один вексель.

. Запрещается оформление аваля одним документом больше чем на один вексель.

Авторизация – процедура получения разрешения на проведение операции при использовании платёжной карты.

Аккредитив – договор, который содержит обязательства банка-эмитента, согласно которому этот банк по поручительству клиента (заявщика аккредитива) или от своего имени против документов, которые отвечают условиям аккредитива, обязан исполнить платёж в пользу бенефициара или поручает другому (исполняющему) банку осуществить этот платёж.

Аннуитет – ежемесячная денежная сумма определённого кредитором размера, которая платится кредитору в счёт погашения полученного от него кредита, включает в себя проценты. В страховом деле аннуитет также означает причину ежемесячных выплат по страхованию ренты или пенсий.

Б

Банк-корреспондент – банки в разных городах или странах, между которыми существует договорённость про взаимовыгодное обслуживание клиентов.

Банковская тайна – информация относительно деятельности и финансового положения клиента, которая стала известна банку в процессе обслуживания клиента и взаимоотношений с ним или третьими лицами при предоставлении услуг банку, и разглашение которой может привести к моральным или материальным убыткам клиента.

Банковский чек – бумажный расчётный документ установленной формы, который содержит ничем не обусловленное письменное распоряжение чекодателя плательщику про оплату чекодержателю указанной в нём суммы средств на протяжении установленного строка.

Банкротство – признанное хозяйственным судом отсутствие возможности должника возобновить свою платёжеспособность и удовлетворить признанные судом требования кредиторов исключительно через применение ликвидационной процедуры.

Безналичные расчёты – перерасчёт определённой суммы денег со счётов плательщиков на счета получателей денег, а также перерасчёт банками по поручению предприятий и физических лиц денег, внесённых ими наличных в кассу банка, на счета получателей денег. Эти расчёты проводятся банком на основании расчётных документов на бумажных носителях или в электронном виде.

Эти расчёты проводятся банком на основании расчётных документов на бумажных носителях или в электронном виде.

Бенефициар – 1) лицо (физическое, юридическое), которое является получателем дохода или платежа; 2) лицо (физическое, юридическое), в пользу которого осуществляются доверительные функции и которому принадлежит доход от трастовой деятельности (если трастовые отношения осуществляют в пользу самого доверителя, то понятия «бенефициар» и «доверитель» совпадают; 3) получатель дохода по страховому полису; 4) получатель средств по платёжному поручению; 5) лицо, в пользу которого выставлен аккредитив или предоставляется гарантия; 6) юридическое или физическое лицо, в пользу которого осуществляют доверительные функции, и которое является получателем дохода или платежа по векселю.

В

Выписка по счёту – документ, который предоставляется Банком держателям счетов, в котором обозначены все операции по счёту за определённый период, баланс счёта, а также насчитаны проценты на остаток средств, учёт которых ведётся на счёте.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (I группа классификатора валют Национального банка Украины).

Г

Гарантия – по гарантии банк, другое финансовое учреждение, страховая организация (гарант) гарантирует перед кредитором (бенефициаром) выполнение должником (принципалом) своего обязательства. Гарант отвечает перед кредитором за нарушение обязательства должником.

Д

Дебетная карта – разновидность платёжной карты, с помощью которой можно оплатить товары и услуги или получить наличные в пределах остатка по карточному счёту.

Дневной лимит по карте – максимальная сумма расходов на протяжение одних суток, который устанавливается для каждой карты.

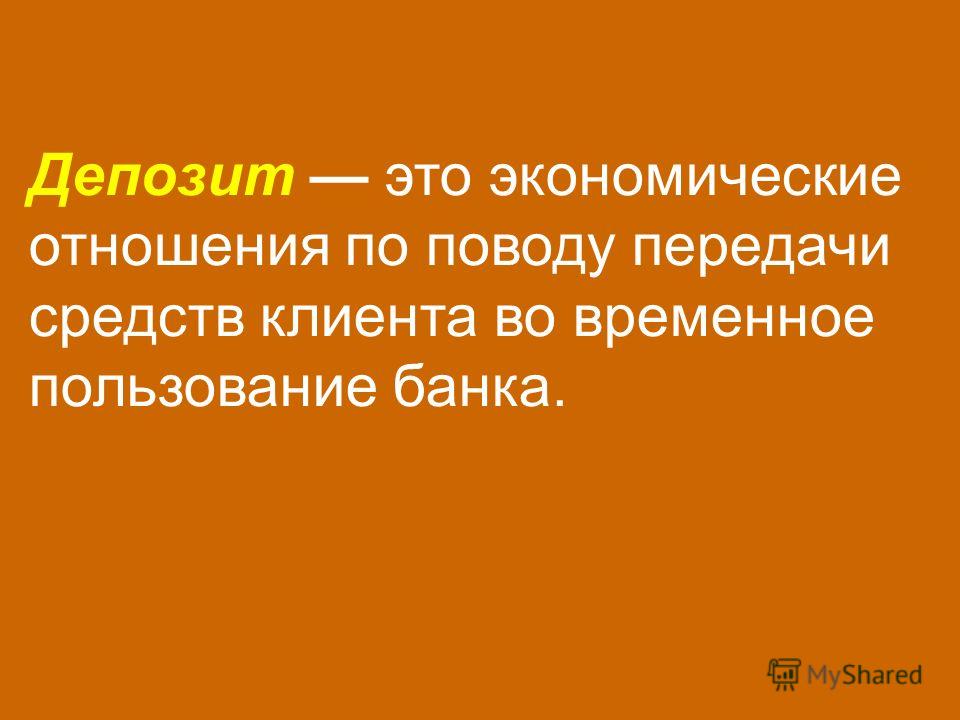

Депозит – обязательства банка по временно привлечённым средствам физических и юридических лиц или ценным бумагам за соответственную плату.

Депозитный сертификат – долговая ценная бумага, которая свидетельствует право клиента банка на получение внесённой ним суммы и процентов после окончания установленного срока действия депозитного сертификата.

Дефолт – отказ от обязательств.

Доверенность – письменный документ, который выдаётся одним лицом другому лицу для представительства перед третьими лицами.

Е

Еврокард – вид международных кредитных карт.

З

Задаток – сумма, которую оплачивает покупатель с целью гарантии дальнейшего выполнения сторонами взятых на себя обязательств по договору. Если покупатель не выполняет условия договора, то он теряет эти деньги, если продавец не выполняет условия договора, то он возвращает эту сумму в двойном размере.

Залог – в силу залога кредитор (залогодержатель) имеет право в случае неисполнения должником (залогодателем) обязательства, гарантируемого залогом, получить удовлетворение за счёт залогового имущества преимущественно перед другими кредиторами этого должника, если другое не предусмотрено законом (право залога).

И

Импринтер – механическое устройство, с помощью которого держатель пластиковой карты имеет возможность платить за товары, услуги или получать наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает слип (торговую или банковскую квитанцию).

Инкассо – расчётная операция, при помощи которой банк по поручению своего клиента и на основании расчётных документов получает положенные ему денежные суммы с последующим зачислением этих сумм на счета клиента.

Инфляция – обесценивание денег и безналичных средств, которое сопровождается ростом цен на товары и услуги.

Ипотека – вид обеспечения исполнения обязательства недвижимым имуществом, которое остаётся во владении и пользовании ипотекодателя, согласно с которым ипотекодержатель имеет право в случае невыполнения должником обеспеченного ипотекой обязательства получить удовлетворение своих требований за счёт предмета ипотеки преимущественно перед другими кредиторами этого должника в порядке, установленном законом.

Ипотечный кредит – долгосрочный кредит (долгосрочный заем), который предоставляет ипотечный банк под залог недвижимого имущества.

К

Казначейство – подразделение банка, которое осуществляет оперативное управление потоками денег с целью достижения максимальной рентабельности операций при обеспечении достаточного уровня ликвидности, проведения взвешенной исковой политики.

Контрагент – одна из сторон договора.

Клиринг – система безналичных расчётов за товары, ценные бумаги и услуги, которая основывается на учитывании банками взаимных требований и обязательств сторон.

Комиссионные банка – комиссионные, которые получает банк за предоставление определённых банковских услуг (операций).

Конвертируемость (обратимость) валюты – 1) возможность законного обмена одной валюты на другую; 2) возможность в стране осуществить обмен национальной валюты на золото; 3) оборотность, свободный международный обмен валюты.

Кредитная карта – специальное платёжное средство в виде эмитированной в установленном законодательством порядке пластиковой или другого вида карты, эмитированное банковским или другим кредитно-финансовым учреждением, которое свидетельствует, что в определённом учреждении есть счёт владельца этой карты.

Кредитная линия – банковская услуга финансового кредитования, при котором клиент банка имеет восстановительное право получить кредит в пределах общего кредитного лимита.

Кредитоспособность – наличие предусловий для получения кредита и способность вернуть его. Кредитоспособность заёмщика определяется по показателям, которые характеризуют его способность своевременно рассчитываться по ранее полученным кредитам, его текущее финансовое состояние, способность в случае необходимости мобилизовать средства из разных источников и обеспечить оперативную конверсию активов в ликвидные средства.

Курсовая разница – разница между оценками одинакового количества единиц иностранной валюты при разных валютных курсах.

М

Маржа банковская – разница между средневзвешенной ставкой дохода, которую банковское учреждение получает от подпроцентных активов, и средневзвешенной ставкой расходов, которые банковское учреждение выплачивает по своим подпроцентным обязательствам. Кроме маржи банковской, существуют: биржевая, страховая, торговая.

Мемориальный ордер – расчётный документ, который составляется по инициативе банка для оформления операций относительно списания средств со счёта плательщика и внутрибанковских операций в соответствии с действующим законодательством и нормативно-правовыми актами Национального банка Украины.

Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом и которая осуществляет свою деятельность на территории двух и больше стран и обеспечивает проведение перевода денег в рамках этой платёжной системы, в том числе с одной страны в другую.

Миссия банка – декларация, которая разъясняет, с какой целью банк существует и что стремится достичь. Имеет вид документа, который формулирует роль банка на финансовом рынке, имеет определения существующих и перспективных банковских продуктов и операций, рынков, регионов, а также тех сфер деятельности, где банк достиг преимуществ над конкурентами, и тех, где рассчитывает достичь конкурентных преимуществ.

МФО – аббревиатура от «межфилиальные обороты». В современной экономике этот термин используют для идентификации банков. В международной практике используют аббревиатуру BIC (Bank Identifier Code).

Н

Неплатежеспособность – неспособность участника платёжной системы в срок, установленный договором или определённый законодательством Украины, в полном объёме выполнить свои обязательства относительно перевода средств.

Ненадлежащий получатель – лицо, которому без законных оснований зачислена сумма перевода на её счёт или выдана ему в наличной форме.

О

Овердрафт – краткосрочный кредит, который предоставляется банком клиенту в случае превышения суммы операции остатка средств на его текущем/карточном счету или установленного лимита кредита.

Операционное время – часть операционного дня банка или другого учреждения – члена платёжной системы, на протяжении которой принимаются документы на перевод и документы на отзыв, которые должны быть обработаны, переданы и выполнены этим банком на протяжении этого же рабочего дня. Длительность операционного времени устанавливается банком или другим учреждением – членом платёжной системы самостоятельно и закрепляются в их внутренних нормативных актах.

П

Пеня – финансовая санкция за несвоевременное выполнение денежного обязательства.

Плавающая процентная ставка – процентная ставка за средне- и долгосрочными кредитами, размер которой не может изменяться банком в одностороннем порядке и в сроки, предусмотренные условиями кредитного договора.

Платёжное требование – расчётный документ, который содержит требование взыскателя или при договорном списании получателя к обслуживаемому плательщику банка осуществить без соглашения с плательщиком перевод определённой суммы средств со счёта плательщика на счёт получателя.

Платёжное поручение – расчётный документ, который содержит поручение плательщика банка или другого учреждения – члена платёжной системы, осуществить перевод определённой в нём суммы средств со своего счёта на счёт получателя.

Платёжная система – платёжная организация, члены платёжной системы и совокупность отношений, которые возникают между ними при проведении перевода средств. Проведение перевода средств является обязательной функцией, которую должна выполнять платёжная система. Внутренняя государственная платёжная система – платёжная система, в которой платёжная организация является резидентом и которая осуществляет свою деятельность и обеспечивает проведение перевода средств исключительно в пределах Украины. Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом, и которая осуществляет свою деятельность на территории двух и более стран и обеспечивает перевод средств в пределах этой платёжной системы, в том числе из одной страны в другую.

Международная платёжная система — платёжная система, в которой платёжная организация может быть как резидентом, так и нерезидентом, и которая осуществляет свою деятельность на территории двух и более стран и обеспечивает перевод средств в пределах этой платёжной системы, в том числе из одной страны в другую.

POS-терминал – электронное устройство, с помощью которого держатель платёжной карты имеет возможность оплатить товары, услуги или получить наличные в кассах уполномоченных банков. В результате проведённой операции, держатель карты обязательно получает чек.

Поточный счёт (account current; текущий счет) – счёт, который открывается банком клиенту на договорной основе для хранения денег и осуществления расчётно-кассовых операций при помощи платёжных инструментов соответственно к условиям договора и требований законодательства Украины.

Поручитель – физическое или юридическое лицо, которое обязуется перед кредитором другого лица отвечать за исполнение ним своего обязательства в полном объёме или частично.

Пролонгация – 1) отсрочка; 2) продолжение срока действия договора, сделки, займа и т.д.

Процентная ставка – установленная банком ставка, по которой в установленные в договоре сроки выплачиваются проценты, её размер, как правило, устанавливается в годовом исчислении соответственно с единицей использованного капитала (займа, суммы долга).

Процессинговый центр – посторонняя организация, которая осуществляет процессинг операций с платёжными картами (авторизация, клиринг, списание, техническая поддрежка платёжных карт и т.д.).

Процессинг – деятельность, которая включает в себя выполнение авторизации, мониторинг, сбор, обработку, сохранение и предоставление членам платёжной системы и расчётному банку платёжных сообщений по операциям с платёжными картами.

С

Сертификат сберегательный – ценная бумага, выпущенная банком, как письменное свидетельство про депонирование денежных средств, и которое свидетельствует о праве вкладчика на получение после окончания установленного срока суммы депозита и процентов по нему.

Срочный депозит – это деньги, которые сохраняются на отдельных депозитных счетах в банке на протяжении установленного срока, который определяется при открытии этих счетов.

Свободно конвертируемая валюта – валюта, которая широко используется для осуществления платежей по международным операциям и продаётся на главных валютных рынках мира (1-я группа классификатора валют Национального банка Украины).

Т

Текущий счёт – счёт, который открывается банком клиенту на договорной основе для сохранения средств и осуществления расчётно-кассовых операций с помощью платёжных инструментов соответственно с условиями договора и требований законодательства Украины.

Транзакция – (1) информация в электронной форме про отдельную операцию с применением платёжной карточки, которая сформирована по результатам её исполнения.

(2) перевод денег, который выполняется электронными способами системы срочных переводов по инициативе участника системы срочных переводов.

Ф

FIDR – это процентная ставка по срочным депозитам физических лиц в валюте тождественной валюте кредита, что размещены в Банке на срок в 366 дней, с выплатой процентов по окончании срока действия депозитного договора. В зависимости от изменения стоимости кредитных ресурсов на финансовом рынке Украины ставка FIDR может изменяться (увеличиваться или уменьшаться) в порядке предусмотренном сторонами в Кредитном договоре.

Э

Эквайер – банк, который осуществляет эквайринг.

Эквайринг – деятельность эквайера относительно технологического, информационного обслуживания торговцев и выполнения расчётов с ними по операциям с применением платёжных карт.

Эмитент – 1) член платёжной системы, который осуществляет эмиссию платёжных карт; 2) иностранный банк, иностранная компания, которая осуществляет выпуск (эмиссию) чеков; 3) юридическое лицо, которое от своего имени выпускает ценные бумаги и выполняет обязанности, выплывающие из условий их выпуска.

Что такое аэротруба? Виды аэродинамических труб: закрытого и открытого типа

Аэродинамическая труба – это тренажер свободного падения.

Механизм аэротрубы простыми словами можно описать как работу гигантского вентилятора, который нагнетает снизу воздух, за счет чего человек может подниматься вверх и ощущать свободный полет.

Для чего нужна?

Первоначально конструкция задумывалась для тренировок парашютистов и военных. Однако аттракцион приобрел огромную популярность среди людей, профессионально не связанных с небом,

так как никакой специальной физической подготовки для полетов в ней не требуется.

Виды аэротруб

Существует несколько типов аэродинамических труб: открытые и закрытые. Принцип их работы схожий — свободное парение достигается при помощи сильного воздушного потока.

Аэротруба закрытого типа имеет больший диаметр и высоту полетной зоны.

Еще одним преимуществом перед открытой конструкцией является отсутствие зависимости от погодных условий. Комфортная температура и влажность воздуха в закрытой аэротрубе поддерживается специальным оборудованием.

Комфортная температура и влажность воздуха в закрытой аэротрубе поддерживается специальным оборудованием.

Vacuum – лучшее место для ваших полётов

Полёт в аэротрубе – это экстремальное развлечение, которое вы давно мечтали попробовать? Время пришло, а мечта никогда не была так близко.

Самое удобное место для получения новых незабываемых эмоций – комплекс Vacuum в Сокольниках. Сюда одинаково просто добраться на общественном транспорте от метро Сокольники и на собственном авто.

Для удобства есть своя бесплатная парковка.

В новом аэродинамическом комплексе расположена лучшая аэротруба закрытого типа в Москве с ровным потоком.

Как устроена аэродинамическая труба Vacuum?

Представьте себе огромную колбу высотой 11 метров со стенками из бронированного прозрачного стекла, в которую под большим давлением нагнетается воздух.

Воздушный поток аэротрубы, движущийся со скоростью от 80 до 288 км/час, держит человека в состоянии свободного падения.

Диаметр колбы 3 метра позволяет одновременно летать четырем спортсменам, профессионально занимающиеся аэротрубными дисциплинами парашютного спорта.

Почему это будет ваш лучший полёт в аэротрубе? Потому что в комплексе для этого предусмотрено всё.

Продуманная инфраструктура современного просторного комплекса, где каждый ваш шаг приближает к мечте. О безопасности заботятся опытные спортсмены-инструкторы,

чьи инструкции следует выполнять, чтобы получить максимум удовольствия и впечатлений от полёта в аэротрубе.

Новейшее современное оборудование, удобное расположение и квалифицированный персонал создадут для вас потрясающую атмосферу!

В уютном кафе можно обсудить с друзьями свои эмоции от полёта, а в предполётной зоне с арт-объектами сделать на память эффектные селфи до следующего

лучшего полёта в вашей жизни, который будет совсем скоро.

Для спортсменов действуют бонусные программы, и есть возможность получить новые навыки полета от лучших инструкторов аэротрубного и парашютного спорта.

Контакты

Адрес:

Москва, Богородское шоссе, владение 18, строение 9

Телефон:

+7 (495) 260-85-58

Режим работы:

с 10:00 до 24:00, без выходных

загрузка карты…

Депозит что это такое простыми словами в банке

Что такое депозит для физических лиц?

Депозитами являются вложения людей (граждан и тех, кто имеет право постоянно жить в стране) на срок, прописанный в договоре с банком, под проценты, как плату банка или иной финансовой организации, принимающей вклады и депозиты.

Депозиты делаются на свое имя и на имя посторонних лиц. В качестве вклада используются драгоценности, деньги, ценные бумаги. Депозит для физических лиц предлагают все банки и небанковские организации, разница в условиях (длительность хранения, размер процентов, возможность снятия денег со счета раньше срока, прописанного в соглашении с клиентом).

Депозитные операции кажутся простыми, и разницы между ними нет, но разработчики банковских продуктов предлагают обилие вариантов депозитных программ, со своими особенностями и тонкостями.

Чем отличаются вклады физических лиц и депозиты?

Депозит и вклад имеют между собой некоторую разницу. Вкладом является вложение денег в банк. Вкладами считаются, в том числе, и вложения в различные инвестиционные проекты. Уровень их прибыльности значительно выше в сравнении с депозитами. Однако, есть одно «но». Они могут попросту сгореть, например, паевые инвестиционные фонды, а значит и прибыльность, оговоренная в договоре, тоже не всегда гарантируется из-за непредсказуемости финансовых рынков.

Отдельная категория вложений – участие в предприятии путем получения доли в уставном капитале, также нередко делается передача значительного объема имущества.

• Банк возвращает вложенные деньги с процентами, вклад же инвестиционный проект может просто сгореть, и вкладчик теряет не только прибыль, но и сам вклад;

• Получение прибыли в случае с вкладом обязательный момент, и он делается исключительно в денежной форме;

• Депозит услуга, предоставляемая исключительно лицензированными организациями (в основном банками).

Общий вывод – депозиты обладают меньшей прибыльностью, с гарантией получения этой самой прибыли и самого вклада. Вклады физических лиц в иные проекты этим не отличаются.

Какие бывают вклады в банках?

Оформлять депозит или нет личное право каждого, никто не вправе заставлять кого-то так поступать.

Сумма депозита раньше ограничивалась значительными суммами, которые недоступны основной массе клиентов банка (10 тыс. долларов и выше), в последние годы банки принимают в качестве вкладов и 100 и 10 долларов. Такой подход позволяет обеспечить постоянный приток капитала, что особенно важно в кризисное время.

долларов и выше), в последние годы банки принимают в качестве вкладов и 100 и 10 долларов. Такой подход позволяет обеспечить постоянный приток капитала, что особенно важно в кризисное время.

Правила основной массы депозитных программ дают возможность пополнять счета, в течение всего срока действия программы.

Основные виды депозитных программ:

• Сберегательные – вложения имеют фиксированный характер, снятие денег со счета раньше времени или его пополнение не предусматривается. Примечательное условие сберегательных вкладов – высокая процентная ставка. Каждый банк разработал свои собственные программы сберегательных депозитных программ;

• Накопительные вклады дают право пополнения счета без права снятия денег раньше времени. Размер ставки рассчитывается напрямую от внесенной на депозит суммы или предлагаются дополнительные банковские услуги;

• Расчетные программы оставляют клиентам возможность получать каждый месяц выплаты по процентам и пополнять счет. Некоторые банки, если не забирать выплаты и пополнять счет, повышают процентную ставку. Ставка понижается, если забирать и выплату по процентам, и дополнительную сумму с вклада.

Некоторые банки, если не забирать выплаты и пополнять счет, повышают процентную ставку. Ставка понижается, если забирать и выплату по процентам, и дополнительную сумму с вклада.

• Вклады до востребования. Ставки по ним минимальные, что неудивительно, но зато клиент получает доступ к деньгам в любой момент, воспользовавшись пластиковой карточкой банка.

Клиенты могут делать и металлические вклады в банках. Покупается драгоценный металл, он остается в банке, и на него начисляется достаточно высокий процент. Их особенность – при продаже уплачивается налог в размере 18%.

Ставки по вкладам в небанковском секторе

Ставки по вкладам в небанковских организациях, как писалось выше, более выгодны. Участие в инвестиционных проектах привлекательно ставками по вкладам в несколько раз превышающим размер самого вклада, однако риск высок. Вклады в ценные бумаги не столь высоки (проценты по ним соизмеримы с условиями банковских депозитных программ), и клиент остается с бумагами и прибылью на руках.

Схожи с ними операции по акциям крупных предприятий. Держатели каждый год получают выплату. Эти акции можно передавать по наследству или дарить или продавать. Они не отличаются от остальных видов имущества. Все налоги, связанные с ними, выплачивает организация, выпустившая акции.

Ставки по процентам не ограничиваются государством ни каким образом. Исключение финансовые организации, принимающие денежные вклады на хранение.

Проценты по вкладам в банках

Государство устанавливает коридор процентов (минимальный и максимальный размеры). Банки не вправе выходить за эти рамки. С клиентом подписывают договор, условия, которого действуют неизменно, если в нем не прописано иное.

На момент написания статьи, проценты по вкладам в банках составляют 12пунктов. Встретить выше сложнее, хотя и можно. Чаще встречаются предложения с депозитами под 9% или ниже. Если же процентная ставка выше средней на порядок, есть вероятность, что у банка проблемы, и он может прогореть в любой момент.

Какой бывает срок размещения депозита?

В кризисное время встречаются предложения оформить депозит на месяц или полгода. Почти каждая программа несет в себе условие продления программы после окончания срока, если клиент не заберет вклад в оговоренные сроки (все оформляется написанием заявления).

В основном предлагается сделать вклад на 1 год. Если согласиться на 2 года или более длительный срок, процентная ставка значительно выше. Не имеет значения тип вклада, предлагается ли каждый месяц или в иные периоды получать прибыль.

Нужно помнить, что высокий процент обеспечивает срок размещения депозита, и деньги забрать раньше времени не получится.

ФИНАНСЫ / 28-11-2019, 11:19

Определение депозита

Что такое депозит?

Депозит — это финансовый термин, означающий деньги, хранящиеся в банке. Депозит — это операция по передаче денег на хранение другому лицу. Однако залог может относиться к части денег, используемой в качестве обеспечения или обеспечения доставки товара.

Ключевые выводы

- Депозит — это финансовое понятие, имеющее несколько определений.

- Одно определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или обеспечения доставки товаров или услуг.

- Другой вид депозита — это перевод денежных средств на хранение другой стороне, например банку.

Как работает депозит

Депозит имеет два разных значения. Один вид депозита предполагает перевод денежных средств на хранение другой стороне. Используя это определение, депозит относится к деньгам, которые инвестор переводит на сберегательный или текущий счет в банке или кредитном союзе.

При таком использовании депонированные деньги по-прежнему принадлежат физическому или юридическому лицу, которое внесло деньги, и это физическое или юридическое лицо может снять деньги в любое время, перевести их на счет другого лица или использовать деньги для покупки товаров.

Часто человек должен внести определенную сумму денег, чтобы открыть новый банковский счет, известный как минимальный депозит. Внесение денег на типичный текущий счет квалифицируется как транзакционный депозит, что означает, что средства немедленно становятся доступными и ликвидными, без каких-либо задержек.

Внесение денег на типичный текущий счет квалифицируется как транзакционный депозит, что означает, что средства немедленно становятся доступными и ликвидными, без каких-либо задержек.

Другое определение депозита относится к случаю, когда часть средств используется в качестве обеспечения или обеспечения доставки товара. Некоторые контракты требуют уплаты процентов до доставки в качестве добросовестного акта.Например, брокерские фирмы часто требуют от трейдеров внести первоначальный маржинальный депозит, чтобы заключить новый фьючерсный контракт.

Депозит может быть сделан физическими или юридическими лицами, например, корпорациями.

Особые соображения

Когда человек кладет деньги на банковский счет, он получает проценты. Это означает, что через определенные промежутки времени небольшой процент от общей суммы счета добавляется к сумме денег, уже находящейся на счете.Проценты могут начисляться по разным ставкам и с разной частотой в зависимости от банка или учреждения.

Виды вкладов

Есть два типа вкладов: до востребования и срочные. Вклад до востребования — это обычный банковский и сберегательный счет. Вы можете снять деньги со счета до востребования в любое время.

Срочные вклады — это вклады с фиксированным сроком и обычно по фиксированной процентной ставке, такие как депозитный сертификат (CD). Эти процентные счета предлагают более высокие ставки, чем сберегательные счета.Однако для срочных депозитных счетов требуется, чтобы деньги хранились на счете в течение определенного периода времени.

Пример депозита

Депозиты также требуются для многих крупных покупок, таких как недвижимость или автомобили, для которых продавцы требуют планы оплаты. Финансовые компании обычно устанавливают эти депозиты в размере определенного процента от полной цены покупки, а частные лица обычно называют такие депозиты авансовыми платежами.

В случае аренды залог называется гарантийным залогом.Функция залога заключается в покрытии любых расходов, связанных с любым потенциальным ущербом, нанесенным собственности или активам, сдаваемым в аренду, в течение периода аренды. Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Частичное или полное возмещение применяется после проверки собственности или актива в конце периода аренды.

Определение депозитария от Merriam-Webster

депозитарный

| \ di-ˈpä-zə-ˌter-ē

\

1

: человек, которому что-то доверено

Определение и значение депозита | Словарь английского языка Коллинза

Примеры «депозита» в предложении

залог

Эти примеры были выбраны автоматически и могут содержать конфиденциальный контент. Прочитайте больше…

Прочитайте больше…

Они еще больше снизили прибыль банков, уничтожив маржу по депозитам.

Times, Sunday Times (2016)

На фоне сокращения доходов по депозитным счетам мало внимания уделяется комиссиям за овердрафты.

Times, Sunday Times (2016)

За последние пять лет объем этих депозитов составил около 9 миллиардов, распределенных по 219 фондам.

Times, Sunday Times (2016)

С начала августа доходность депозитных счетов снизилась почти на 400, и ожидается еще больше.

Times, Sunday Times (2016)

Менее половины населения помещало деньги на банковский счет в последний год; в большинстве стран эта доля приближается к 90 процентам.

Times, Sunday Times (2016)

Инвесторам было бы лучше положить свои деньги на депозитный счет.

Times, Sunday Times (2009)

Первым покупателям все еще нужна помощь, чтобы подняться по лестнице и сэкономить деньги для депозита.

Times, Sunday Times (2010)

Они закроют им чеки и откладывают сумму на залог за квартиру.

Times, Sunday Times (2013)

У них также будет доступ к сейфам.

Times, Sunday Times (2015)

Они могут быть ограничены по сумме депозита, а некоторые имеют ежемесячную плату.

Times, Sunday Times (2013)

Подробнее …

Для обеспечения отпуска достаточно внести залог.

Times, Sunday Times (2016)

Это означает, что мы можем внести залог и купить собственный дом.

The Sun (2013)

Он также изо всех сил пытается увеличить свой капитал и сбалансировать ссуды и депозиты.

Times, Sunday Times (2016)

Арендодателя могут заставить выплатить компенсацию, равную трехкратной сумме депозита.

Times, Sunday Times (2011)

Покупатели автомобилей обычно вносят залог и оплачивают счет при получении автомобиля.

Times, Sunday Times (2010)

Родственники могли сделать денежный подарок для внесения депозита.

Times, Sunday Times (2013)

Он обещает создать портфель депозитных счетов, чтобы обеспечить максимальную доходность на главной улице.

Times, Sunday Times (2012)

Банковские депозиты покидают страну в ожидании контроля за движением капитала или возможного выхода из евро.

Times, Sunday Times (2015)

Таким образом, вы должны включить актив по первоначальной стоимости и обязательство на ту же сумму за вычетом уже внесенного депозита.

Times, Sunday Times (2006)

Большинство текущих счетов ограничивают размер выплачиваемых процентов, поскольку любые долгосрочные вклады должны размещаться на депозите.

учетная запись.

Times, Sunday Times (2009)

Истец уплатил депозит, и остаток был увеличен за счет ипотечной ссуды на их совместные имена.

Times, Sunday Times (2011)

Его аргумент состоит в том, что паевые инвестиционные компании обычно финансируют больше ипотечных кредитов за счет депозитов физических лиц, чем банки, и поэтому они более стабильны.

Times, Sunday Times (2009)

Итак, потенциальные покупатели ищут серьезную помощь в сборе денег для своего депозита.

Солнце (2013)

Не потеря как таковая, а упущенная возможность поместить свои деньги в другое место.

Times, Sunday Times (2010)

У нас есть золото, медь, огромные залежи угля.

Times, Sunday Times (2012)

Южная Африка производит высококачественный бензин и другие продукты на своих крупных угольных месторождениях.

Times, Sunday Times (2008)

Депозит юридическое определение депозита

депозит

1 акт о размещении денег в банке. Таким образом, депозитный счет является банковским счетом, по которому выплачиваются проценты, но налагает требование уведомления (или штраф в виде процентов) до того, как снятие средств может быть произведено; депозитная квитанция — это подтверждение банком того, что суммы депонированы и хранятся на счете вкладчика; свидетельство о депозите — это финансовый инструмент, предоставляющий аналогичное подтверждение, но в котором требование вкладчика может быть переведено.Принятие депозита в процессе ведения депозитного бизнеса в Великобритании требует разрешения Банка Англии как компетентного органа.

2 для хранения документов в банке или депозитной компании; или передача имущества судебному исполнителю на хранение в ожидании судебного разбирательства.

3 деньги, выплаченные лицу в качестве залога или обеспечения выполнения контракта или другого обязательства. Таким образом, в договорах купли-продажи земли залог рассматривается не только как частичная оплата покупной цены, но и как гарантия надлежащего завершения покупателем покупки.В Шотландии положение таково, что договор истолковывается таким образом, чтобы определить намерения сторон произвести платеж.

4 залог правового титула в качестве обеспечения выплаты заемных денег долгое время считался справедливой ипотекой.

5 в Шотландии, договор о передаче чего-либо другому за вознаграждение.

Юридический словарь Коллинза © W.J. Stewart, 2006

ДЕПОЗИТ, контракты. Обычно определяется как простой залог товаров, подлежащих

хранится для поклажедателя без вознаграждения и подлежит возврату, когда он

требуют этого.Бейлм Джонса. 36, 117; 1 Bell’s Com. 257. См. Также Dane’s Abr.

гл. 17, корма. 1 сек. 3; Рассказ о Баилме. c. 2, п. 41. Потье определяет это как

41. Потье определяет это как

быть договором, по которому одна из договаривающихся сторон передает вещь

другого оставить, который должен сделать это безвозмездно и обязуется вернуться

это когда его попросят. Traite du Depot. См. Code Civ. синица. 11, с. 1,

Изобразительное искусство. 1915; Кодекс Луизианы, синица. 13, с. 1, арт. 2897.

2. Депозиты в гражданском праве делятся на два вида; необходимо

и добровольно.Необходимый залог — это такой залог, который возникает при нажатии

необходимость; как, например, в случае пожара, кораблекрушения или другого

всепоглощающее бедствие; отсюда и название miserabile depositum. Луи.

Код 2935. Добровольный депозит — это такой депозит, который возникает без каких-либо бедствий,

на основании простого согласия или соглашения сторон. Копать землю. lib. 16, тит. 3,

П. 2.

3. Это различие было существенным в гражданском праве в отношении

средство правовой защиты, для принудительных депозитов, действие было только в упрощенном виде; в

другое в двойном или двойном размере, если депозитарий виновен в каком-либо

дефолт. В общем праве такое различие не проводится, и, следовательно, в

В общем праве такое различие не проводится, и, следовательно, в

необходимого депозита, средство правовой защиты ограничивается ущербом, равным значению

неправильный. Джонс, Бейлм. 48.

4. В соответствии с гражданским законодательством депозиты снова делятся на простые вклады,

и секвестры; в первом случае имеется только один участник (из

какое бы число ни составляло), имеющие общие интересы; последний — где

есть два или более вкладчика, каждый из которых имеет разные и неблагоприятные

интерес.Смотрите Секвестр.

5. Эти различия приводят к очень разным соображениям в

точка ответственности и права. До сих пор они, кажется, не были

включены в общее право; хотя, если возникнут случаи, принципы

применимые к ним, едва ли не получили бы всеобщего одобрения, в

по крайней мере, поскольку они затрагивают права и обязанности сторон.

Случаи судебного ареста и депозитов, особенно в судах

канцелярии и адмиралтейства, может в дальнейшем потребовать, чтобы субъект был полностью

исследованы. В настоящее время было немного случаев, когда это было

В настоящее время было немного случаев, когда это было

необходимо учитывать, на кого должен падать убыток, когда имущество

погибли под стражей закона. Рассказ о Баилме. П. 41-46.

6. Существует еще один класс депозитов, замеченных Потье и названных им.

ему нерегулярные депозиты. Это возникает, когда сторона, имеющая денежную сумму,

он не думает, что в его собственных руках безопасно; доверяет это другому, который должен

верните ему не те же деньги, а такую же сумму, когда он потребует ее.Пот. Traite du Depot, гл. 3, п. 3. Обычный депозит, сделанный физическим лицом.

Таковы отношения с банком. Вкладчик в таком случае становится

просто кредитор депозитария за деньги или другую вещь, которую он

обязывает себя вернуться.

7. Этот вид депозита также называют ненадлежащим депозитом, чтобы

отличить его от того, что является правильным и правильным, и которое является последним

иногда называется специальным депозитом. 1 Bell’s Com. 257-8. См. 4 Blackf.Р.

395.

8. Существует вид депозита, который может, для различения, быть

Существует вид депозита, который может, для различения, быть

называется квази-депозитом, который регулируется тем же общим правилом, что и

общие депозиты. Это когда партия законно переходит во владение

чужое имущество путем нахождения. При таких обстоятельствах искатель

кажется связанным с такой же разумной заботой о нем, как и любой добровольный депозитарий бывшего

Contractu. Докт. И Стю. Набирать номер. 2, гл. 38; Рассказ о Баилме. П. 85; и увидеть

Bac.Абр. Баилм. D. См. Подробнее о депозитах Луи. Код,

синица. 13; Bac. Абр. Залог; Digest, depositi vel contra; Код, библиотека. 4, тит.

34; Inst. lib. 3, тит. 15, п. 3; 73 и 78 ноября; Дом, ж. 1, тит. 7, et

Том. 2, лит. 3, тит. 1, с. 5, п. 26; 1 Bouv. Inst. п. 1053 и след.

Юридический словарь, адаптированный к Конституции и законам США. Автор Джон Бувье. Опубликовано 1856.

Депозитный сертификат Определение | Bankrate.com

Что такое депозитный сертификат?

Депозитный сертификат (CD) — это тип сберегательного счета, обычно выпускаемый коммерческими банками, который ограничивает ваш доступ к деньгам, которые вы инвестируете, но предлагает гораздо более высокие процентные ставки, чем те, которые связаны с обычными сберегательными счетами. Стоимость депозита увеличивается в течение согласованного срока, но с него могут взиматься комиссии, если он будет снят до истечения этого времени.

Стоимость депозита увеличивается в течение согласованного срока, но с него могут взиматься комиссии, если он будет снят до истечения этого времени.

Более глубокое определение

Когда клиент открывает счет CD в банке, он инвестирует определенную сумму денег на определенный период. Эмитент выплачивает проценты через регулярные интервалы до даты погашения, когда владелец счета получает свои первоначальные инвестиции плюс все проценты. Компакт-диск с более коротким временем созревания принесет вам приличную прибыль, но стоит инвестировать в компакт-диск с более длительным сроком погашения, который обычно имеет более высокую доходность.

По сравнению с обычными сберегательными счетами компакт-диски предлагают более высокую доходность для компенсации потери ликвидности. Они также представляют собой инвестиционную возможность с низким уровнем риска, потому что владельцу счета нужно мало разбираться в инвестиционных рынках, и они застрахованы FDIC на сумму до 250 000 долларов. Некоторые банки допускают переменную процентную ставку, а другие могут индексировать CD по фондовому рынку или другим индексам. Процентные ставки почти всегда привязаны к инфляции.

В то время как банки оценивают штрафы для клиентов CD, которые снимают с основного депозита до даты погашения, некоторые банки позволяют владельцу CD снимать проценты, накопленные в течение срока действия CD, хотя это снизит прибыль.Некоторые компакт-диски автоматически пролонгируют, применяя проценты к основной сумме и таким образом увеличивая прибыль владельца, в то время как другие перестают получать проценты по истечении срока погашения и могут быть либо продлены вручную, либо полностью отозваны.

Используйте калькулятор CD Bankrate, чтобы найти лучший способ начать работу.

Пример депозитного сертификата

У Гарфилда есть немного дополнительных денег от успешного управления рестораном лазаньи. Будучи котом, он мало разбирается в инвестировании, но хотел бы приумножить свои деньги с минимальными усилиями. Он открывает компакт-диск стоимостью 20 000 долларов с двухлетним сроком погашения и 3-процентной процентной ставкой, и по прошествии двух лет срок его погашения составляет 21 218 долларов.