История обеспечения денег 📖 От золотого стандарта до биткоина

Человек использует деньги уже тысячи лет, их воплощение менялось с ходом истории. Подробно о том, что такое деньги мы писали ранее. Но что стои́т за деньгами, и стои́т ли что-то на самом деле — давайте разберемся в этом вопросе.

Обеспечение действительных и фиатных денег

Вспомним одну из классификаций денег: есть деньги действительные и фиатные. Действительные деньги — это те, у которых номинальная стоимость совпадает со стоимостью драгоценного металла, из которого они изготовлены, т.е. с реальной стоимостью. Такие деньги обеспечены всегда, и обеспечены они этим самым металлом. Можно сказать, что действительные деньги являются своеобразным сертификатом на ценность.

В свою очередь, фиатные деньги являются лишь символом ценности. Фиатные, или фидуциарные деньги — это валюта, которая принята государством в качестве законного платежного средства. Да, это просто бумажки, которыми обмениваются в государстве для получения товара. Они не обеспечены никакими материальными ценностями и, по факту, основываются лишь на доверии людей, что на эти бумажки можно что-то купить. Но сказать, что фиатные деньги ничем не обеспечены также нельзя. За ними стоят нематериальные активы: авторитет страны, которой принадлежит валюта, показатели ВВП и экономики в целом. Например, за долларом стоит мощная экономика США. Если экономика становится слабее, то и

доллар падает, и наоборот. Главный минус денег, обеспеченных авторитетом и экономикой, — их зависимость от политических решений и политической ситуации; решения центробанка могут как обрушить валюту, так и превознести ее над другими. Порой последние даже могут стать причиной высокой инфляции, о чем мы уже писали ранее. Фиатные деньги к кризисам не устойчивы.

🎓 Образовательное

Инфляция и дефляция: причины и последствия

На сегодняшний день действительные деньги канули в лету. Все те деньги, которые мы используем, — фиатные. А чтобы понять, почему материальное обеспечение для денег перестало быть необходимым и как мы дошли до жизни такой, стоит обратиться к истории.

Обеспечение денег в разные времена

С момента своего возникновения все деньги были чем-то обеспечены. К примеру, еще в цивилизации древних шумеров деньги представляли собой глиняные фигурки, изображающие овец или коров. И эти фигурки можно было обменять на реальный скот. Но это лишь один из частных случаев, которые затем переросли в систему.

Первой значительной системой, регулирующей обеспечение денег стал Золотой стандарт. Золотой стандарт — это денежная система, при которой происходит свободная конвертация валюты на золото. Другими словами, деньги по Золотому стандарту были обеспечены золотом. Эта система получила широкое распространение в XIX веке. Ее несомненным плюсом оказалось упрощение международных экономических отношений, потому что главная ценность, которую можно было обменять на большое количество валют, теперь была известна всем. Но зависимость от золотых запасов и возможности их пополнения оказывала давление на государства.

В 1944 Золотой стандарт сменяется Бреттон-Вудской системой. В этом году на одноименной Бреттон-Вудской конференции была принята фиксированная цена за золото — 35 долларов за тройскую унцию. Она была призвана наладить равновесие спроса и предложения валют через свободную торговлю ими. Но в итоге эта благая цель привела к чрезмерному распространению доллара и, как следствие, появлению Долларового стандарта. Золото, соответственно, уходило на второй план. И это понравилось не всем. Франция, во главе с президентом Шарлем де Голлем, вступила в конфронтацию с США, выпустив новый франк достоинством в 100 старых. Как следствие, во Франции начался бурный экономический рост. Вскоре она уже входила в тройку самых сильных экономик и настал час реванша: Франция потребовала у США обменять имеющиеся у нее доллары обратно на золото, так как Париж в них больше не нуждался. Этот хук от Франции создал прецедент, и вслед за ней обмена долларов потребовала и Германия.

Горький опыт — тоже опыт: стало понятно, что привязывать денежную систему к одной стране — не вариант. И на смену Бреттон-Вудской системе в 1976 году пришла Ямайская. Согласно Ямайской валютной системе, курсы устанавливаются не государством, а рынком. Деньги обеспечиваются экономической значимостью стран, их авторитетом, курсы колеблются из-за текущих мировых событий. И деньги не обеспечиваются золотом. Именно эта система действует и по сей день. Но в свете глобального кризиса 2008—2009 годов разговоры о необходимости новой экономической системы ведутся с завидной регулярностью.

Чем обеспечен биткоин и другие криптовалюты

Если нашим современным бумажным деньгам мы уже доверяем настолько, что нет разницы, чем они там обеспечены, то с криптовалютой не все так просто. Точнее, наоборот. Проще не придумаешь: она не обеспечена ничем! Такое положение дел настораживает, но есть и свои плюсы. Политическая независимость криптовалюты, ограниченность предложения, доступный выпуск и, наконец, надежды на светлое будущее — все это по факту стоит за биткоином. Остается определиться, хотите ли вы верить в это, или нет.

Но если криптовалюта не имеет под собой ничего, деньги — это просто бумажки, то как копить на старость? Советуем почитать нашу статью об инвестировании, возможно, натолкнет на мысль.

Чем обеспечены деньги —

Важным параметром качества денег является их обеспечение, т. е. возможность купли за них эквивалентного их покупательной способности количества товаров и услуг или конвертирования их в инвестиционные активы — недвижимость, ценные бумаги, драгоценные металлы.

За исключением случаев гиперинфляции, обеспечение валюты служит ключевым фактором объема денежной массы.

Как известно, исторически первые деньги носили товарный характер, поэтому их сумма, участвовавшая в конкретной сделке, была эквивалентна стоимости самого обмениваемого предмета. По идее, стоимость монет, покупающих товары или услуги, должна быть равна стоимости объекта сделки. Но поскольку качество и вес драгметалла на практике не всегда удается определить без совершенных весов и «на зубок», возникла тенденция к снижению фактического обеспечения денежного материала, продолжающаяся и поныне с нарастающей силой.

Сначала стали портить монету. Затем в VI в. в Китае возникли формы кредитных денег в виде коммерческих векселей и в Европе в XII в. еще и в виде банковских. Сами по себе векселя ничего не стоили, но их покупательная способность по отношению к номиналу определялась степенью доверия к выписавшему их должнику. В XVIII в. свои векселя стало выпускать государство в виде ассигнаций. Их обеспечение зависело от степени обмена на полноценные деньги и обычно быстро падало.

Золотой стандарт, установленный в XIX в., сделал кредитные деньги (ассигнации) наиболее платежеспособных стран полностью обеспеченными путем гарантированного обмена на золотые монеты. Однако он просуществовал недолго: во внутреннем обороте — до 1939 г., в ограниченной форме у стран Золотого блока во внешнем обороте и только через доллар — до 1972 г. Золотой стандарт — весьма удобный для валютно-финансовых операций — благодаря объективной и стабильной базе не зависел от политических пристрастий правительств.

Европе постоянно не хватало золота, что долгое время сдерживало рост товарооборота и накопления. Только колониальный грабеж, биметаллизм и расширение массы кредитных денег (векселя, чеки, ассигнации) смогли профинансировать промышленный переворот конца XVIII в. В условиях научно-технической революции середины XIX — начала XX в. стремительные темпы роста производства и реализации товаров и услуг, а также финансирования, привели росту потребности в деньгах.

Подорванный мировыми войнами, Великой депрессией и (главное) последовавшим резким увеличением производства и финансового оборота в результате развернувшейся мощной научно-технической революции рост мировой экономики требовал адекватного расширения средств обращения, которое сдерживалось явно недостаточными темпами увеличения добычи драгоценных металлов.

Временным решением проблемы был золотовалютный стандарт (Бреттон-Вудская система), возникший после Второй мировой войны, при котором европейские валюты и иена были обеспечены долларом, который, в свою очередь, был обеспечен золотом. Но, после восстановления Европы, он стал мешать ее дальнейшему развитию

Золотой стандарт был отменен и в 1971—1978 годах Бреттон-Вудскую систему сменила Ямайская валютная система, основанная на свободной торговле валютой (свободной конвертации валют). Теперь все валюты, по сути, обеспечиваются только доверием к ним, а их курс определяется на валютном рынке.

Источник: В. В. ШМЕЛЕВ Обеспечение денег и инфляция: возможная роль криптовалют // Банковское дело, 2017, № 9 История происхождения денег Согласно легенде, имея достаточное количество золота из золотоносных рек, царь лидийцев — Крез, реализовал свою идею создания денег путем чеканки золотой монеты со своим профилем. Противоречия функций денег в современной экономике Проблема определения денег и их сущности Появление номинала, как важный этап в развитии денег Как появились центральные банки Появление транснациональных компаний в Европе Доля стран в мировой экономике (1750-1900 гг.) Денежная система Гезелля Откуда берутся золотовалютные резервы

Деньги к деньгам тянутся? Почему одним удается разбогатеть, а другим нет

https://ria.ru/20190901/1558093337.html

Деньги к деньгам тянутся? Почему одним удается разбогатеть, а другим нет

По данным компании Credit Suisse, в 2018 году десять процентов населения планеты владели 85 процентами мирового богатства. Может быть, эти люди обладают… РИА Новости, 01.09.2019

2019-09-01T08:00

2019-09-01T08:00

2019-09-01T08:03

гормоны

открытия — риа наука

брауновский университет

чикагский университет

риа наука

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn23.img.ria.ru/images/155809/67/1558096701_148:295:3265:2048_1400x0_80_0_0_ebccbebafedb5480582b6b4e12a5fc68.jpg

<strong>МОСКВА, 1 сен — РИА Новости, Альфия Еникеева.</strong> По данным компании Credit Suisse, в 2018 году десять процентов населения планеты <a href=»https://www.credit-suisse.com/about-us/en/reports-research/global-wealth-report.html» target=»_blank»>владели</a> 85 процентами мирового богатства. Может быть, эти люди обладают выдающимися способностями? Они самые умные или физически выносливые. Оказывает, нет. У кого больше шансов разбогатеть — в материале РИА Новости. Зациклились на своей бедностиВ 2012 году ученые Чикагского университета провели необычный эксперимент. Они <a href=»https://science.sciencemag.org/content/338/6107/682.long» target=»_blank»>попросили</a> несколько десятков молодых людей в возрасте 25 лет сыграть в три компьютерные игры — американские аналоги «Поля чудес» и «Ста к одному», а также в игру, напоминающую Angry Birds. Всех участников условно разделили на богатых и бедных. Первые получали больше попыток угадать слово или выстрелить, чем вторые. При этом добровольцы могли взять кредит — дополнительный шанс справиться со сложным заданием — или пропустить ход, сохранив неиспользованные попытки. Во всех играх победили «богатые» — главным образом за счет нерационального поведения игроков из «бедной» группы. Участники с ограниченным набором попыток, как правило, тратили много кредитов на сложные вопросы. Из-за этого они набирали меньше очков в пересчете на попытки. Кроме того, они хуже замечали подсказки, оставленные исследователями на столиках участников в игре «Сто к одному».По мнению экспертов, это говорит о том, что бедность (дефицит ресурсов) вынуждает человека фокусироваться на сиюминутных проблемах и игнорировать более отдаленные во времени задачи, решение которых может улучшить его положение. Иными словами, бедные не умеют абстрагироваться и просчитывать на несколько шагов вперед. Этим, кстати, можно объяснить популярность краткосрочных кредитов с высокой процентной ставкой среди самых малообеспеченных слоев населения. Вероятно, из-за зацикленности на решении текущих проблем бедным труднее начать много зарабатывать, чем выходцам из богатых семей.Богатство любит смелыхСогласно данным <a href=»https://www.pnas.org/content/106/34/14716″ target=»_blank»>работы</a> канадских физиологов, люди, выросшие в достатке, больше склонны к риску и уверены в себе. Это позволяет им быстро принимать решения, адекватно воспринимать жизненные ситуации, быть профессионально успешнее. В то время как их более бедные сверстники действуют осторожнее. Дело в разных уровнях гормона стресса — кортизола — у выходцев из богатых и бедных семей. У последних этого гормона в крови больше. Кортизол участвует в формировании защитных реакций в ответ на внешние угрозы. Его концентрация резко увеличивается, когда надо убежать от преследователей или сразиться с врагом. Однако если высокие уровни гормона поддерживаются постоянно, человек становится более осторожным. Кроме того, на шансы человека разбогатеть влияют привычки его родителей, <a href=»https://www.tandfonline.com/doi/abs/10.1080/01926187.2014.935684#.VO-XOXzF_Td» target=»_blank»>утверждают</a> ученые из Брауновского университета (США). Среди наиболее вредных — любовь к спортивным тотализаторам и жизнь не по средствам. А вот наличие дополнительных источников дохода, чтение профессиональной литературы и сбережения на черный день — это те привычки, которые помогут ребенку стать более обеспеченным, чем были его родители. Цинизм же по отношению к окружающим и способность «идти по головам», наоборот, к финансовому успеху не приведут, <a href=»https://www.ncbi.nlm.nih.gov/pubmed/26011659″ target=»_blank»>считают</a> немецкие ученые. Два масштабных опроса показали, что среди людей, имеющих сравнительно низкие доходы, циников больше, чем среди тех, кто много зарабатывает. Вероятно, это связано с тем, что такой человек отвергает помощь друзей и знакомых, хотя наибольшего успеха люди способны добиться только сообща, подчеркивают авторы работы.Талант против удачиПо <a href=»https://www.worldscientific.com/doi/abs/10.1142/S0219525918500145″ target=»_blank»>мнению</a> итальянских ученых, финансовый успех не зависит от врожденных талантов и ума. Он результат случайного стечения обстоятельств. Исследователи создали компьютерную симуляцию, в которой тысяча участников со среднестатистическими способностями (талантом, умом и работоспособностью) и одинаковым уровнем благосостояния должны были бороться за ресурсы.В ходе эксперимента в модель периодически вносились случайные события, которые участники могли использовать в равной мере. Через некоторое время в искусственно созданном обществе 80 процентов виртуальных богатств принадлежали 20 процентам людей. Эксперимент повторили несколько раз (при этом использовались разные сценарии развития общества), и всегда результат был одинаков: большая часть ресурсов оказывалась в руках нескольких индивидов. Эти значения близки к реальному распределению мирового богатства — 85 процентов ресурсов принадлежат десяти процентам населения планеты. А значит, успех и финансовое благосостояние часто достаются не тем, кто этого достоин, а людям, оказавшимся в нужное время в нужном месте.

https://ria.ru/20181029/1531719369.html

https://ria.ru/20171228/1511862848.html

https://ria.ru/20180607/1522173221.html

Павел Чурсин

Трудно не согласится, что «бедность (дефицит ресурсов) вынуждает человека фокусироваться на сиюминутных проблемах и игнорировать более отдаленные во времени задачи». На пустой желудок проектировать звездолёты сложновато.

34

Leonid

Совесть и деньги — несовместимы…

34

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2019

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

https://cdn22.img.ria.ru/images/155809/67/1558096701_682:0:3413:2048_1400x0_80_0_0_c5ad173dd89cd8becb890d61f1357da6.jpg

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

Россия, Москва, Зубовский бульвар, 4

7 495 645-6601

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

гормоны, открытия — риа наука, брауновский университет, чикагский университет

МОСКВА, 1 сен — РИА Новости, Альфия Еникеева. По данным компании Credit Suisse, в 2018 году десять процентов населения планеты владели 85 процентами мирового богатства. Может быть, эти люди обладают выдающимися способностями? Они самые умные или физически выносливые. Оказывает, нет. У кого больше шансов разбогатеть — в материале РИА Новости.

Зациклились на своей бедности

В 2012 году ученые Чикагского университета провели необычный эксперимент. Они попросили несколько десятков молодых людей в возрасте 25 лет сыграть в три компьютерные игры — американские аналоги «Поля чудес» и «Ста к одному», а также в игру, напоминающую Angry Birds.

Всех участников условно разделили на богатых и бедных. Первые получали больше попыток угадать слово или выстрелить, чем вторые. При этом добровольцы могли взять кредит — дополнительный шанс справиться со сложным заданием — или пропустить ход, сохранив неиспользованные попытки.

Во всех играх победили «богатые» — главным образом за счет нерационального поведения игроков из «бедной» группы. Участники с ограниченным набором попыток, как правило, тратили много кредитов на сложные вопросы. Из-за этого они набирали меньше очков в пересчете на попытки. Кроме того, они хуже замечали подсказки, оставленные исследователями на столиках участников в игре «Сто к одному».

29 октября 2018, 22:00РИА НаукаУченые развеяли миф о аномально долгой жизни богатых людей

29 октября 2018, 22:00РИА НаукаУченые развеяли миф о аномально долгой жизни богатых людей

По мнению экспертов, это говорит о том, что бедность (дефицит ресурсов) вынуждает человека фокусироваться на сиюминутных проблемах и игнорировать более отдаленные во времени задачи, решение которых может улучшить его положение. Иными словами, бедные не умеют абстрагироваться и просчитывать на несколько шагов вперед. Этим, кстати, можно объяснить популярность краткосрочных кредитов с высокой процентной ставкой среди самых малообеспеченных слоев населения.

Вероятно, из-за зацикленности на решении текущих проблем бедным труднее начать много зарабатывать, чем выходцам из богатых семей.

Богатство любит смелых

Согласно данным работы канадских физиологов, люди, выросшие в достатке, больше склонны к риску и уверены в себе. Это позволяет им быстро принимать решения, адекватно воспринимать жизненные ситуации, быть профессионально успешнее. В то время как их более бедные сверстники действуют осторожнее.

Дело в разных уровнях гормона стресса — кортизола — у выходцев из богатых и бедных семей. У последних этого гормона в крови больше. Кортизол участвует в формировании защитных реакций в ответ на внешние угрозы. Его концентрация резко увеличивается, когда надо убежать от преследователей или сразиться с врагом. Однако если высокие уровни гормона поддерживаются постоянно, человек становится более осторожным.

Кроме того, на шансы человека разбогатеть влияют привычки его родителей, утверждают ученые из Брауновского университета (США). Среди наиболее вредных — любовь к спортивным тотализаторам и жизнь не по средствам. А вот наличие дополнительных источников дохода, чтение профессиональной литературы и сбережения на черный день — это те привычки, которые помогут ребенку стать более обеспеченным, чем были его родители.  28 декабря 2017, 06:23РИА НаукаУченые выяснили, что приносит счастье бедным и богатымЦинизм же по отношению к окружающим и способность «идти по головам», наоборот, к финансовому успеху не приведут, считают немецкие ученые. Два масштабных опроса показали, что среди людей, имеющих сравнительно низкие доходы, циников больше, чем среди тех, кто много зарабатывает. Вероятно, это связано с тем, что такой человек отвергает помощь друзей и знакомых, хотя наибольшего успеха люди способны добиться только сообща, подчеркивают авторы работы.

28 декабря 2017, 06:23РИА НаукаУченые выяснили, что приносит счастье бедным и богатымЦинизм же по отношению к окружающим и способность «идти по головам», наоборот, к финансовому успеху не приведут, считают немецкие ученые. Два масштабных опроса показали, что среди людей, имеющих сравнительно низкие доходы, циников больше, чем среди тех, кто много зарабатывает. Вероятно, это связано с тем, что такой человек отвергает помощь друзей и знакомых, хотя наибольшего успеха люди способны добиться только сообща, подчеркивают авторы работы.

Талант против удачи

По мнению итальянских ученых, финансовый успех не зависит от врожденных талантов и ума. Он результат случайного стечения обстоятельств. Исследователи создали компьютерную симуляцию, в которой тысяча участников со среднестатистическими способностями (талантом, умом и работоспособностью) и одинаковым уровнем благосостояния должны были бороться за ресурсы.

В ходе эксперимента в модель периодически вносились случайные события, которые участники могли использовать в равной мере. Через некоторое время в искусственно созданном обществе 80 процентов виртуальных богатств принадлежали 20 процентам людей. Эксперимент повторили несколько раз (при этом использовались разные сценарии развития общества), и всегда результат был одинаков: большая часть ресурсов оказывалась в руках нескольких индивидов.

Эти значения близки к реальному распределению мирового богатства — 85 процентов ресурсов принадлежат десяти процентам населения планеты. А значит, успех и финансовое благосостояние часто достаются не тем, кто этого достоин, а людям, оказавшимся в нужное время в нужном месте.

7 июня 2018, 08:00РИА НаукаГрязные и заразные: на каких деньгах микробов больше

7 июня 2018, 08:00РИА НаукаГрязные и заразные: на каких деньгах микробов больше

Аналитика рынка 23 сентября 2019

23.09.2019

В рядах поклонников «твердых денег» существует расхожее мнение о том, что современные деньги «обеспечены воздухом» — в отличие от старых добрых времен, когда деньгами были золотые или серебряные монеты, или (как во времена «золотого стандарта») деньги были «привязаны» к золоту. Это довольно вредное заблуждение.

Все валюты даже сейчас, в век электронных технологий, имеют обеспечение.

Это может вызвать массу возражений, однако ценность любой валюты в истории человечества никогда не была равна товарному содержанию монет.

Для доказательства данного утверждения достаточно обратить внимание на то, что во времена Древнего Рима многие соседние народы и царства «имитировали» (или, точнее сказать, подделывали?..) римские монеты из золота и серебра, по очень простой причине — эти монеты ценились выше, чем стоимость драгоценного металла, в них содержащегося.

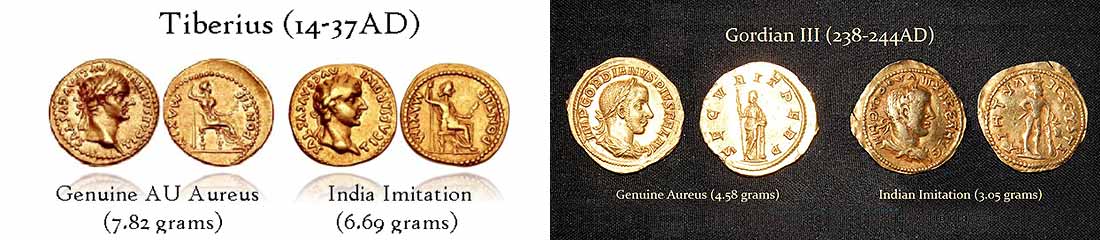

Обратите внимание на подлинную золотую монету Ауреус Римской Империи — и индийскую «копию» / имитацию на приложенной ниже картинке.

Индия регулярно «имитировала» римские монеты с времен правления Тибериуса (14-37 гг. н.э.) до Гордиана (238-244 гг. н.э.).

Очевидно, что Индия обладала золотом, однако «римская чеканка» несла в себе определенную премию (над ценой золота) — не было бы никаких причин имитировать чужие монеты, если бы их стоимость определялась бы исключительно лишь содержанием в них драгоценного металла.

Таким образом, зачем мы утверждаем, что все валюты «обеспечены» и по настоящее время, а не «привязаны к воздуху»?

Каждая валюта обеспечена совокупной производительной способностью народа страны, выпускающей данную валюту. Наглядной иллюстрацией этого тезиса являются Китай, Япония, и Германия — каждая из этих экономик выросла и достигла списка топ-10 в мире, будучи в руинах и не имея никакого золотого запаса после Второй мировой войны. Лишь совокупная производительная сила народа создала богатство этих наций.

Италия имеет больше золотых резервов, чем Франция. Однако Италия является третьей по размеру экономикой континентальной Европы, уступая Франции. Алжир имеет крупнейший золотой запас в Африке, больше ЮАР. Однако в конце 2017 г, Алжир имел ВВП примерно $170 млрд долларов, а ВВП ЮАР составлял $350 млрд. долларов. Как видим, размер и мощь экономики не коррелирует с размером золотого запаса страны.

Валюта входит в штопор гиперинфляции вовсе не из-за бесконтрольной необеспеченной эмиссии. Гиперинфляции случаются исключительно из-за коллапса доверия к данному правительству и государству — как среди граждан данной страны, так и на международной арене.

Венесуэла является страной с наибольшими доказанными нефтяными резервами в мире — 300,878 миллионов баррелей нефти, это больше Саудовской Аравии. Однако курс венесуэльского боливара к доллару рухнул до 0.09 с уровня 0.46, который был в 2010 г. Несмотря на все реальные физические резервы, коллапс валюты отражает коллапс доверия к государству / правительству.

Следовательно, нужно сделать шаг назад и отбросить старую меркантилистскую идею о том, что составляет богатство страны — опровергнутую еще Адамом Смитом — творцом политической экономии по мнению многих и снискавшего мировую известность своими исследованиями природы и причин богатства народов. Ваш труд имеет ценность, и все мы в совокупности составляем богатство народа и страны. Американская экономика — величайшая в мире НЕ благодаря запасам золота, а благодаря крупнейшему в мире потребительскому рынку, к которому все хотят получить доступ с целью продажи товаров / услуг и получения дохода.

Отдельный «реверанс» политике правительства РФ — душить живую экономику постоянно растущими налогами / поборами / штрафами / «доначислениями», чтобы максимально собрать все средства в и без того уже пухнущий от профицита бюджет — чтобы что? — чтобы накопить побольше резервов, который будут или «распилены», или «вылетят в трубу» при первом же серьезном кризисе. Попутно обрекая экономику на депрессию и сокращение деловой активности, а значительную часть населения страны — на нищету, отсутствие перспектив, и «потерянные десятилетия»…

Идея о том, что деньги должны быть «обеспечены» (например, каким-либо эквивалентом физической ценности) не реалистична. Она — порождение людей, фрустрированных деловым циклом, таких как Карл Маркс. Маркс носился с идеей конфискации всего богатства, чтобы ликвидировать деловой цикл, в то время, как другие продолжают пропагандировать золотой стандарт для фиксации стоимости валюты, чтобы также «победить» деловой цикл (в рамках которого спады / кризисы являются такой же необходимой и фазой, как и рост). Если бы деньги были «фиксированы» и их ценность не могла бы расти или падать, это означало бы, что стоимость вашего дома никогда не могла расти или падать, и вы бы не могли рассчитывать на рост зарплаты.

Деньги — это восприятие богатства нации, которое состоит из совокупной продуктивной способности его народа, а не золотых запасов или физических ресурсов. Россия имеет колоссальные природные ресурсы, однако ее экономика контролируется олигархией, паразитирующей и на природной ренте, и на «приватизации» средств, собранных в государственные бюджеты. Это и обрекло ее на стагнацию, деградацию и нищету — в отличие от соседнего Китая. Природные ресурсы далеко не всегда являются залогом богатства.

Колебания курсов валют — это то, как капитал «голосует» доверием к политической системе, стоящей за каждой валютой.

По материалам Armstrongeconomics

Другие прогнозы цен и аналитика рынка:

к списку новостей

ТАК ЧЕМ ЖЕ ОБЕСПЕЧЕНЫ ДЕНЬГИ

Я всё чаще слышу, нередко приходится и дискутировать на тему «ЧЕМ ОБЕСПЕЧЕНЫ ДЕНЬГИ». Наверное и Вы, насмотревшись популистских видео, прочитав море реплик, сегодня нет-нет, да и говорите, мол, деньги — это бумага, сколько владелец печатного станка хочет, столько и напечатает. Это содержит в себе долю правды где-то на 1% и только в части того, что у печатного станка есть владелец. Поэтому, если вы не хотите прослыть человеком экономически безграмотным, больше не говорите, что деньги сегодня ничем не обеспечены. Тут же маленькая реплика — так же не говорите, что ничем не обеспечены криптовалюты, но их обеспечению мне надо будет посвятить отдельную заметку.

Так что такое «обеспечение денег»?

Прежде всего обязательно надо понимать, что оборот ничем не обеспеченных денег и, по-вашему, напечатанных по принципу «сколько хочу, столько и напечатаю» — не выгоден самому «владельцу печатного станка», то есть, это крайне не выгодно государству. Такой «принцип», если бы им руководствовались, моментально бы создал на рынке хаос, дестабилизировал систему, обострил социальную обстановку и совершенно точно — поверг бы государство в невиданный кризис и закончилось бы это крайне печально для «владельца печатного станка». Поэтому, «владелец печатного станка» содержит немалый штат профессионалов, которые рассчитывают и обосновывают количество, номинал, стоимость, курс оборотной денежной массы. Расчеты и обоснования, и вся система регулирования оборота денежной массы, чтобы было понятно обывателю, коррелируют с количеством и качеством располагаемых ресурсов, запасов, ценностей, активов, обязательств, гарантий (товарных, материальных, интеллектуальных, драгметаллов, акций, облигаций, векселей, полисов и пр.), сообщает newsli.ru. Причем, эти профессионалы пришли к однозначному мнению, что эти ресурсы, служащие обеспечением денег, по своей степени ликвидности должны быть выше, чем фиатные деньги в форме купюр и монет в соответствующем обороте. Думаю, что некоторые профи со мной согласятся, а некоторые будут спорить, но даже армия государства и ее степень оснащенности и боеготовности — это своего рода обеспечение… Но, если то, что армия, как обеспечение, не прописана в законодательстве, то все остальные виды и формы обеспечения прописаны в законодательстве каждого государства!

Ну вот как-то так… А вы говорите — «бумага»… Хотя… Тема гораздо шире, чем можно ее отразить в двух абзацах.

.

Олег Саввович ОЧЕРЕТНЮК

Доктор экономики. Экономический и политический эксперт

Деньги — в топку. Как сейчас нельзя хранить сбережения? | Личные деньги | Деньги

В кризис, когда одни граждане потеряли часть заработка, а другие вообще лишились работы, вопрос пассивного дохода становится особенно актуальным. Но одновременно с этим возможности для инвестирования в кризис сужаются: одни инструменты не дают нормальной доходности, другие и вовсе оставляют без сбережений.

АиФ.ru вместе с финансовыми экспертами выделил инвестиционные инструменты, от вложений в которые хотя бы на время кризиса лучше отказаться.

Высокорискованные ценные бумаги

При инвестировании риск — основополагающее понятие, говорит инвестор Алексей Чаликов. Рука об руку с риском идет волатильность — показатель, характеризующий степень изменения цены на что-либо. На фондовом рынке есть высоковолатильные финансовые инструменты, в которые обычному человеку деньги лучше не вкладывать.

В качестве примера эксперт приводит ситуацию с отрицательными ценами на нефть, зафиксированными на торгах в апреле этого года: 20 апреля торги фьючерсами на Мосбирже остановились на цене 8,84 доллара, система перестала принимать заявки с меньшими ценами. Затем биржа рассчитала цену экспирации (закрытия контракта — прим. ред.) по отрицательной цене. В итоге инвестор, купивший один контракт по 8,8 доллара, получил убыток в 465 долларов.

«Меня поразило, когда на следующий день на сайтах брокеров начали появляться комментарии инвесторов по поводу произошедшего. И было совершенно очевидно, что среди них очень много людей, которые попросту не понимали, что такое опцион, что такое принудительное закрытие контракта и что такое дата экспирации. То есть люди попросту „с улицы“ пришли на специфический рынок торговли опционами на нефть и потеряли свои деньги», — делится эксперт.

Перед тем как прийти на фондовый рынок, следует изучить, как он работает. «Если вы не понимаете, что такое форекс, опционы, фьючерсные контракты, инвестирование в подобные инструменты опасно. Вы просто лишитесь денег», — предупреждает Чаликов.

Недвижимость

Каждый кризис, когда дешевеет нефть, валится рубль и появляются слухи о дефолте, граждане устремляются на рынок недвижимости с уверенностью, что, вложив сбережения в квадратные метры, они наверняка сохранят деньги. На самом деле инвестиции в недвижимость не так прибыльны, говорит к. э. н., преподаватель Финансового Университета при Правительстве РФ Елена Корнилова. «При выборе этого инструмента при расчете доходности обязательно надо учитывать стоимость содержания, ремонта, налогов и ликвидности конкретной недвижимости», — объясняет эксперт.

Квартира — это объект материального мира, отмечает Алексей Чаликов. А значит, ее стоимость может как расти, так и падать. «И ее стоимость не обязана соответствовать вашим представлениям и идти только вверх. <…>

Квартиры можно лишиться, например, в силу „хлопка“ газа или пожара. Квартиру неудобно и долго продавать, когда срочно потребовались деньги. Стоимость квартир в нашей стране растет только в рублях, а если считать в долларах, то она падает. Профессия рантье — весьма неблагодарная и только кажется, что сдавать квартиру легко и приятно. Расходы на содержание квартиры всегда будут только расти. Хуже квартиры может быть только майский опцион на нефть на Московской бирже», — рассуждает эксперт.

Президент Русско-Азиатского Союза промышленников и предпринимателей Виталий Манкевич не исключает, что строительные корпорации намеренно вбрасывают слухи о скором повышении цен на недвижимость, чтобы таким образом стимулировать спрос. «Однако мы видим уже некое подобие пузыря на рынке китайской и американской недвижимости, что может вообще привести к обесцениванию квадратных метров не только в этих странах, но и по всему миру. То же самое касается и коммерческой недвижимости, условий для повышения цен на нее пока нет: помещения пустуют из-за разорения компаний, многие полностью переходят на удаленный режим работы, спрос сохраняется на низком уровне», — указывает эксперт.

Незастрахованные инструменты

По словам профессора кафедры «Финансы, денежное обращение и кредит» факультета финансов и банковского дела РАНХиГС Юрия Юденкова, в кризис вообще лучше воздержаться от инвестиций в незастрахованные инструменты: «Металлические счета, вложения в микрофинансовые организации, микрокредитные компании, все они не страхуются. Инвестиции в подобные активы вы делаете на свой страх и риск. Кроме того, следует избегать тех инструментов, которые усиленно рекламируются как обеспечивающие высокую доходность».

Финансовые пирамиды

Это только кажется, что МММ, «Хопер-инвест» или «Властилина» остались где-то в 1990-х. Финансовые пирамиды никуда не делись, только рекламируются они теперь не по телевидению, а в интернете. Современные Мавроди обещаниями доходности под 300% от торговли на фондовом рынке не ограничиваются: гражданам предлагают инвестировать в секс-куклы с искусственным интеллектом или в «перспективные» кэшбэк-сервисы.

«Ни при каких условиях не пользуйтесь этими или подобными сервисами. В лучшем случае это очередная финансовая пирамида (откуда, теоретически, еще можно успеть вывести деньги), в худшем — откровенные мошенники. Но если уж вы дошли до того, что серьезно рассматриваете инвестирование в подобные сервисы, купите лучше квартиру», — говорит Чаликов.

Криптовалюта

В мае 2017 года за один биткоин давали 2200 долларов, в декабре того же года — почти 19000 долларов. В апреле 2018 года курс самой известной криптовалюты рухнул до 5400 долларов, а в июле подорожал до 11000. Потом были новые взлеты и падения, и сейчас биткоин продается почти за 12 тысяч долларов.

«Криптовалюта — это, по сути, разновидность лотереи. Тот же биткоин — гораздо более рисковый актив, чем любая акция, торгующаяся на бирже.

У криптовалюты нет добавленной стоимости, она не генерирует денежный поток и не платит дивиденды. Криптовалюта — это просто технология. Но ведь в сами технологии никто не инвестирует. Инвестируют в компании, развивающие технологии, а не наоборот. Не дайте себя обмануть. Современный крипторынок — это рассадник мошенников и сомнительной активности», — отмечает Чаликов.

Почему валюта обязательно должна быть обеспечена золотым/валютным запасом?

Прежде чем ответить на ваш вопрос, надо понять, что такое деньги. Цитирую один из своих ответов на эту тему:

«Деньги это функция определенного товара быть средством обмена. Изначально рыночный механизм определил на роль денег ценные металлы из-за их особых свойств:

- Они ликвидные

- Легко транспортируются

- Относительно редкие

- Относительно не портящиеся

- Легко хранятся

- Легко делятся

- Единицы металла похожи друг на друга

__ Позже, люди вместо того, чтобы носить монеты с собой просто стали класть их в банк и им вместо монет выдавали расписки — банкноты. Эти расписки гарантировали, что при предъявлении их в банке человеку обязаны выдать определенное количество монет. Металлические деньги выпускались частными лицами и государство не имело влияния на монетарную сферу экономики, но позже оно сделало себя монополистом в этой сфере запретив «частные деньги». Так как государство получило возможность печатать расписки, во время первой мировой войны, чтобы покрыть военные расходы, оно напечатало этих расписок намного больше реально существующих запасов золота и, минуя долгую историю, начало нивелировать связь между запасами золота и банкнотами. Первым шагом являлось введение золотослиткового стандарта. Банки обменивали банкноты не на монеты, которые были упразднены, а только на слитки золота, которые обычные люди приобрести не могли, ввиду нехватки средств, так как купить слиток золота могли только очень богатые люди. Позже был сделан второй шаг — введение золотодевизного стандарта. Золотодевизный стандарт предполагал привязку всех валют к доллару США, а доллар США привязывался к золоту. Каждый держатель недолларовых банкнот мог обменять свои банкноты на доллары, в то время, как обменять доллары на золото могли только центральные банки других государств. Последний шаг на пути окончательного разделения товарных денег и их заменителей был сделан во второй половине 1970х годах полным отвязыванием валют от золота.»

__ Из прочитанного выше вы примерно поняли, как появились бумажные заменители денег и почему государство сделало деньги необеспеченными реальным запасом металлов. Дело в том, что отсутствие товарного обеспечения бумажных денег даёт возможность печатать эти расписки в неограниченном количестве. Вы можете спросить: а что в этом плохого? Основная проблема заключается в том, что эмиссия денег сверх товарных запасов искажает производственную структуру и перераспределяет средства между экономическими агентами(эффект Кантильона).

Эффект Кантильона заключается в следующем: когда государство печатает деньги и выпускает их на рынок, то цены на товары не растут равномерно — цены на одни товары увеличиваются быстрее чем на другие. Это является следствием того, что новая денежная масса, которую выпустило государство, оказывается у одних экономических агентов быстрее чем у других, а следовательно первые пользуются всей выгодой этих денег до того, как увеличились цены, вследствие вливания новой денежной массы. То есть, одни люди пользуются бОльшим количеством денег при низких ценах, в то время, как другие люди получают эти деньги лишь после того, как цены станут выше, так же ценность всех сбережений, которые сделали люди падает, так как ценность одной единицы денег стала ниже.

Искажение производственной структуры вследствие увеличения необеспеченных денег это основа теории экономических циклов. Она довольно большая и полностью раскрыть тему тут не получится, так как перед этим нужно еще разобрать теорию капитала , но есть книга «Деньги, банковский кредит и экономические циклы» Хесуса Уэрта де Сото, в которой всё это достаточно просто(при условии базовых экономических знаний) разобрано. Если по простому, то необеспеченное увеличение денежной массы, отсутствие 100% резервирования вкладов до востребования, а так же кредитная экспансия даёт неверную информацию предпринимателям, из-за чего и происходит искажение структуры производства и вследствие этого экономический кризис. Немного сложно, но тема такая, что объяснить это проще вряд ли можно.

Что такое обеспеченный заем?

Обеспеченная ссуда — это ссуда, обеспеченная залогом — финансовыми активами, которыми вы владеете, например, домом или автомобилем, — которые можно использовать в качестве платежа кредитору, если вы не выплатите ссуду.

Идея обеспеченного кредита является базовой. Кредиторы принимают залог под обеспеченную ссуду, чтобы стимулировать заемщиков к своевременной выплате ссуды. В конце концов, перспектива потерять дом или машину является мощным мотиватором для выплаты кредита и предотвращения повторного вступления во владение или потери права выкупа.

Когда вы подаете заявку на обеспеченную ссуду, кредитор спросит, какой тип обеспечения вы предоставите, чтобы «вернуть» ссуду. Если у вас возникли проблемы с выплатой ссуды, кредитор может наложить залог на обеспечение (залоговое удержание — это юридический термин для требования кредитора в отношении обеспечения заемщика).

Кредитор может удерживать залог до тех пор, пока ссуда не будет полностью выплачена. В этот момент залоговое право снимается, и право собственности на залог возвращается заемщику. В случае дефолта заемщика по обеспеченной ссуде, кредитор может получить обеспечение по ссуде и продать его, чтобы покрыть любые убытки, понесенные по ссуде.

Вот почему заемщикам обеспеченных ссуд крайне важно понимать, какой актив они используют в качестве обеспечения ссуды, и взвесить стоимость этого актива с учетом возможного залога или потери залога, если обеспеченный ссуда перестанет действовать.

Типы обеспеченных ссуд

Обеспеченные ссуды бывают разных форм, но три наиболее распространенных типа обеспеченных ссуд включают три основных финансовых потребительских ссуды, для всех которых требуется соответствующее обеспечение до утверждения ссуды.

- Ипотечные ссуды : Ипотечные ссуды занимают первое место в списке обеспеченных ссуд.Такие ссуды считаются «обеспеченными» кредиторами, потому что заемщик предоставляет свой дом в качестве залога. Если заемщик не выплатит обеспеченную ссуду, дом может быть лишен права выкупа, и заемщик может потерять дом.

- Ссуды на автомобили : Ссуды на автомобили, лодки, мотоциклы и даже частные самолеты считаются обеспеченными ссудами, поскольку автомобили используются в качестве обеспечения для обеспечения ссуды. Как и в случае с ипотекой, неуплата обеспеченной ссуды может привести к возврату автомобиля в собственность кредитора.

- Обеспеченные кредитные карты : Для потребителей без кредитной истории обеспеченные кредитные карты — хороший способ получить кредит и повысить свой кредитный рейтинг. Однако, в отличие от ипотечной ссуды или ссуды под залог автомобиля, обеспеченные кредитные карты требуют внесения залога наличными. Если пользователь карты не оплачивает ежемесячный счет, депозит наличными может быть снят со счета пользователя карты и использован для оплаты счета.

Какие виды залога могут использоваться для обеспечения обеспеченного кредита?

Любой разрешенный законом актив может быть использован для получения обеспеченного кредита, хотя кредиторы будут искать ликвидное обеспечение (т.е., легко продается за наличные) и имеет стоимость, примерно равную сумме взятого обеспеченного кредита.

Обычно обеспеченное обеспечение по кредиту бывает в следующих формах:

- Недвижимость, включая любой финансовый капитал, заработанный с момента покупки места жительства

- Банковские счета, включая текущие счета, сберегательные счета, сертификаты депозитных счетов и счета денежного рынка

- Легковые автомобили, грузовики, внедорожники, мотоциклы, лодки или другие транспортные средства

- Акции, паевые инвестиционные фонды или вложения в облигации

- Страховые полисы, включая страхование жизни

- Драгоценные металлы, предметы коллекционирования высокого класса и другие ценности

Обеспеченные или .Необеспеченные займы

Заемщики обеспеченных займов должны взвесить стоимость получения обеспеченного займа или необеспеченного займа.

В то время как обеспеченная ссуда означает, что заемщику придется предоставить ценный залог для получения ссуды, необеспеченная ссуда не обеспечена никаким залогом. Если вы просрочили выплату необеспеченной ссуды или не выплатили ссуду, кредитор не имеет права на какую-либо вашу собственность или активы. Кредитные карты, студенческие ссуды и индивидуальные ссуды являются одними из наиболее распространенных форм необеспеченных ссуд.

Обеспеченные ссуды имеют несколько преимуществ перед необеспеченными ссудами:

- Поскольку вы вносите залог, обеспеченную ссуду получить легче, чем необеспеченную ссуду.

- Поскольку кредиторы несут меньший риск по обеспеченным кредитам, заемщикам с более низким кредитным рейтингом также легче получить обеспеченный кредит.

- Обеспеченные кредиты, как правило, предлагают более низкие процентные ставки, чем необеспеченные кредиты, что делает обеспеченные кредиты хорошим выбором для заемщиков с ограниченным бюджетом.

- Обеспеченные ссуды также обычно позволяют заемщикам получить большую сумму ссуды, чем с необеспеченной ссудой, предоставляя заемщику с обеспеченной ссудой расширенные финансовые возможности, хотя и с большим финансовым риском в виде потенциально более низких периодов погашения обеспеченной ссуды.

С другой стороны, получение обеспеченной ссуды обычно означает меньшее время для ее выплаты (поскольку кредиторы предпочли бы получить платеж плюс проценты, а не залоговые активы заемщика). Кроме того, с учетом сложностей правильной оценки стоимости кредита. обеспечение заемщика, процесс утверждения для получения обеспеченного кредита обычно занимает больше времени, чем в случае необеспеченного кредита, когда ответ часто приходит через день или два.

Если заемщик не выполняет свои обязательства при получении обеспеченной ссуды

Есть также большой недостаток неисполнения обязательств по гарантированной ссуде.Когда это происходит, активы, которые вы выставляете в качестве залога при получении обеспеченного кредита, могут быть немедленно возвращены в собственность. Во многих штатах США кредиторы не обязаны уведомлять заемщиков о том, что их залоговые активы были арестованы и проданы покупателю.

Это еще не все. Если возвращенный залоговый актив не продается по полной цене денег, причитающихся по обеспеченной ссуде, кредитор может потребовать оплату оставшейся суммы задолженности от покупателя. В большинстве случаев изъятие у кредитора залоговых активов может оставаться в кредитном отчете заемщика на срок до семи лет.

Чтобы избежать дефолта по обеспеченной ссуде, заемщикам необходимо получить информацию об условиях ссуды и узнать, какие действия следует предпринять, если у них возникнут проблемы с выплатой по обеспеченной ссуде.

Если вы получаете обеспеченную ссуду и переходите на территорию неплатежей, немедленно примите следующие меры:

1. Свяжитесь с кредитором обеспеченной ссуды

Общение является ключевым фактором, если вы задерживаете безопасный платеж по кредиту. Кредиторы, вероятно, будут более снисходительны, предоставив вам больше времени для выплаты ссуды или даже для разработки новых выплат по ссуде, если вы заранее согласны с ними по поводу просроченных платежей и проблем с доходами.Если кредитор не получает от вас известий, особенно после отправки вам нескольких уведомлений, он может предположить худшее и начать процесс возврата кредита. Вот почему так важно связаться с вашим кредитором и сообщить им, что у вас есть надежная защита. проблема возврата кредита.

2. Расставьте приоритеты для ваших платежей

Следить за призом и сохранять свой дом, автомобиль или другое имущество, которое вы выставляете в качестве обеспечения по ссуде, должно быть приоритетом. Если вы все-таки отстаете от выплаты обеспеченного кредита, такого как ипотека, откажитесь от других необеспеченных платежей по кредиту и используйте наличные, чтобы не терять актуальность по гарантированному кредиту.Или одолжите деньги у члена семьи или друга, если ваши проблемы с доходом носят временный характер, и используйте деньги, чтобы выплатить обеспеченную ссуду и сохранить свой домашний автомобиль или другое залоговое имущество в безопасности от повторного владения.

3. Получите финансовую помощь

Если вы задерживаете выплаты по обеспеченному займу и испытываете трудности в других финансовых областях, обратитесь за профессиональной помощью по управлению капиталом. Поговорите с финансовым консультантом или поработайте с такой компанией, как Experian, которая предлагает потребителям помощь в создании вашего кредитного рейтинга и помогает вам снова встать на ноги в финансовом отношении.

Планирование обеспеченного кредита

На вынос ? Получение обеспеченной ссуды — это серьезный личный финансовый вопрос, и для получения правильной обеспеченной ссуды, соответствующей вашим уникальным потребностям, требуется тщательное планирование и подготовка, а также надежный план по возврату денег.

Лучшая стратегия — это знать ставки, работать с подходящим кредитором и иметь запасной план на случай, если у вас возникнут какие-либо финансовые проблемы при погашении обеспеченного кредита. Решите эти ключевые вопросы, и ваш опыт получения обеспеченного кредита может быть выигрышным, если вы получите необходимый кредит, сохранив при этом свое ценное имущество на свое имя.

.

Обеспеченные и необеспеченные ссуды: что вы должны знать

Когда вы берете обеспеченный ссуду, вы предоставляете некоторую форму залога (например, ваш дом или автомобиль) в качестве обеспечения для кредитора, защищая его от потерь в случае неудачи погасить ссуду. Беззалоговая ссуда не предусматривает залога. Необеспеченные ссуды могут рассматриваться как более высокий риск для кредитора и могут иметь менее благоприятные процентные ставки и условия.

Что такое обеспеченный заем?

Когда вы берете обеспеченную ссуду, вы соглашаетесь предоставить кредитору какой-либо залог — то, что имеет денежную стоимость, эквивалентную или превышающую сумму, которую вы заимствуете.Залог выступает в качестве обеспечения для кредитора, защищая его от потерь, если вы не вернете ссуду.

К знакомым типам обеспеченных ссуд относятся ипотечные ссуды, ссуды на покупку транспортных средств и кредитные линии под залог собственного капитала (HELOC). Для ипотеки и HELOC ваш дом служит залогом. Для автокредитов залогом является приобретаемый вами автомобиль. К другим типам обеспеченного кредита относятся обеспеченные кредитные карты, по которым вы вносите деньги, равные вашему кредитному лимиту, на счет, открытый кредитором, или ссуды под залог, которые позволяют вам брать взаймы под стоимость титула вашего автомобиля.

Как работает обеспеченный заем?

Пока вы продолжаете погашать ссуду в соответствии с вашим соглашением с кредитором, вы сохраняете залог — и в то же время увеличиваете свой кредит. При погашении кредита залог остается за вами.

Поскольку обеспеченная ссуда гарантирует, что кредитор уйдет с чем-то ценным, даже если вы не выплатите ссуду, обеспеченные ссуды обычно считаются менее рискованными. Когда вы выбираете обеспеченный кредит, обычно можно получить более крупные суммы по более низким ставкам и на более выгодных условиях.Залог также может облегчить квалификацию для получения ссуды, даже если у вас нет отличного кредитного рейтинга. Например, можно претендовать на получение определенных видов ипотечных кредитов FHA с кредитным рейтингом от 500.

Что произойдет, если вы не исполните свои обязательства?

В случае невыполнения обязательств по обеспеченному займу кредитор имеет законное право — в соответствии с вашим соглашением с ним — вступить во владение залогом. Невыполнение обязательств по ипотеке обычно приводит к тому, что банк лишает права выкупа вашего дома, а невыплата кредита на покупку автомобиля означает, что кредитор может вернуть себе вашу машину.

Невыплата долга может негативно повлиять на вашу кредитную историю и кредитный рейтинг, независимо от типа долга. Невыполнение обязательств по необеспеченной ссуде может быть особенно плохим, потому что дефолт может появиться в вашем кредитном отчете и надолго повлиять на ваш счет. Например, случаи отчуждения и возврата права выкупа остаются в кредитных отчетах в течение семи лет, хотя их влияние на кредитные рейтинги со временем может уменьшиться.

Что такое беззалоговый заем?

Беззалоговая ссуда не связана с залогом.Единственная гарантия кредитора в том, что вы выплатите долг, — это ваша кредитоспособность и ваше слово. Общие типы необеспеченных кредитов включают личные ссуды и студенческие ссуды. Кредитные карты — это еще один тип необеспеченного кредита, также известный как возобновляемый кредит, при котором вы занимаетесь и выплачиваете ежемесячно.

Как работают необеспеченные кредиты?

Как и в случае с обеспеченной ссудой, когда вы берете необеспеченную ссуду, вы и кредитор соглашаетесь с определенными условиями погашения, включая процентную ставку и срок выплаты долга.Однако, поскольку кредиторы не могут требовать обеспечения в случае невыполнения обязательств, необеспеченные кредиты считаются более рискованными для кредиторов.

Чтобы иметь право на получение необеспеченной ссуды, вам, как правило, необходимо иметь хорошую кредитную репутацию и более высокий кредитный рейтинг. Получить одобрение на получение необеспеченной ссуды может быть труднее, и вполне вероятно, что ссуда будет предоставлена с более высокой процентной ставкой и менее выгодными условиями.

Что произойдет, если вы по умолчанию?

Всякий раз, когда вы не можете выплатить долг, это влияет на ваш кредит.В то время как необеспеченные кредиты не имеют залога, на который кредитор мог бы претендовать, если вы не платите, они не лишены права регресса, если вы не выплачиваете ссуду. Кредиторы могут поместить вашу учетную запись в сборы и подать против вас в суд, чтобы возместить часть или всю задолженность. Некоторые кредиторы могут также подать иски о возмещении причитающихся денег, и это может привести к гражданскому судебному решению, которое отрицательно повлияет на ваш кредит. Кроме того, просроченные платежи, о которых сообщается, негативно влияют на ваш кредит, и будущие потенциальные кредиторы, вероятно, увидят это как красный флаг перед предоставлением вам кредита.

Любой вид невозврата кредита отрицательно сказывается на кредитных рейтингах. Взыскания и гражданские судебные решения также отражаются в кредитных отчетах за семь лет с даты первого просрочки по счету или даты вынесения решения против вас.

Какой вид кредита подходит вам?

Подходит ли вам обеспеченный или необеспеченный заем, зависит от нескольких факторов, в том числе от суммы займа и вашего кредитного рейтинга.

Обеспеченные ссуды могут позволить вам занимать большие суммы денег по более низким ставкам, поскольку кредитор может быть более уверен в том, что он не потеряет деньги даже в случае невыполнения обязательств.Однако вы подвергаете свою собственность риску, если не платите. Необеспеченные ссуды не подвергают риску имущество, но получить их может быть труднее, и они могут иметь более высокие процентные ставки и, как правило, более короткие сроки.

Прежде чем вы примете какое-либо решение о том, как использовать кредит, может быть полезно проверить свой кредитный отчет и оценки. Знание вашего кредитного рейтинга и информации в вашем кредитном отчете может помочь вам принимать более обоснованные решения о займах.

.

Обеспеченный кредит против необеспеченного кредита: в чем разница?

Есть два разных типа ссуд: обеспеченные ссуды и необеспеченные ссуды. Понимание различий между ними — важный шаг в достижении финансовой грамотности и может иметь долгосрочное влияние на ваше финансовое здоровье.

В основном, обеспеченная ссуда требует от заемщиков предоставления залога, а необеспеченная ссуда — нет. Эта разница влияет на вашу процентную ставку, лимит займа и условия погашения.

У выбора обеспеченной и необеспеченной ссуды есть свои плюсы и минусы, поэтому мы подчеркнули для вас различия здесь:

Обеспеченный заем

Обеспеченные кредиты защищены активом. Купленный объект, например дом или автомобиль, можно использовать в качестве залога. Кредитор будет удерживать документ или титул до тех пор, пока ссуда не будет выплачена полностью. Другие предметы также могут быть использованы для обеспечения кредита. Это включает в себя акции, облигации или личное имущество.

Обеспеченные ссуды — это наиболее распространенный способ занять большие суммы денег.Кредитор собирается дать ссуду только крупной сумме с обещанием, что она будет возвращена. Поставить свой дом на карту — это способ убедиться, что вы сделаете все возможное, чтобы погасить ссуду.

Обеспеченные кредиты предназначены не только для новых покупок. Обеспеченные ссуды могут также представлять собой ссуды под залог собственного капитала или кредитные линии под залог собственного капитала. Они основаны на текущей стоимости вашего дома за вычетом оставшейся суммы задолженности. Эти кредиты используют ваш дом в качестве залога.

Обеспеченный заем означает, что вы обеспечиваете гарантию того, что ваш заем будет возвращен.Риск заключается в том, что если вы не можете погасить обеспеченную ссуду, кредитор может продать ваше обеспечение, чтобы выплатить ссуду.

Преимущества обеспеченных кредитов:

- Пониженная цена

- Более высокие лимиты заимствования

- Более длительные сроки погашения

Примеры обеспеченных кредитов:

- Ипотека — Ипотека — это ссуда для оплаты дома. Ваши ежемесячные выплаты по ипотеке будут состоять из основной суммы и процентов, а также налогов и страховки.

- Кредитная линия собственного капитала — Заем или кредитная линия собственного капитала (HELOC) позволяет вам занимать деньги, используя собственный капитал вашего дома в качестве залога.

- Автокредит — автокредит — это вариант автокредитования, который вы можете получить через дилера, банк или кредитный союз.

- Ссуда на лодку — Ссуда на лодку — это ссуда для оплаты лодки. Подобно автокредиту, ссуда на лодку включает ежемесячный платеж и процентную ставку, которая определяется множеством факторов.

- Ссуда на автотранспортное средство для отдыха — Ссуда на автотранспортное средство для отдыха — это ссуда для оплаты дома на колесах. Он также может охватывать туристический прицеп.

Заем без обеспечения

Необеспеченные ссуды — это обратная сторона обеспеченных ссуд.Они включают такие вещи, как кредитные карты, студенческие ссуды или личные ссуды (подписные). Кредиторы берут на себя больший риск, предоставляя эту ссуду, потому что нет активов, которые можно было бы вернуть в случае дефолта. Вот почему процентные ставки выше. Если вам отказали в получении необеспеченного кредита, вы все равно сможете получить обеспеченный кредит. Но у вас должно быть что-то ценное, что можно использовать в качестве залога.

Необеспеченный кредитор считает, что вы можете погасить ссуду благодаря своим финансовым ресурсам.Вас будут оценивать на основе пяти кредитных баллов:

- Символ — может включать кредитный рейтинг, историю занятости и ссылки

- Мощность — доходы и текущая задолженность

- Капитал — деньги на сберегательных или инвестиционных счетах

- Залог — личный под номером

.

Минутку …

Включите файлы cookie и перезагрузите страницу.

Этот процесс автоматический. Ваш браузер в ближайшее время перенаправит вас на запрошенный контент.

Подождите до 5 секунд…

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! [ ]) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] +! ! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) — []) + (+ !! []))

+ ((! + [] + (!! []) + !! [] + !! [] +! ! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])) + ( ! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] +! ! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (+ !! [])) / + ( (! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] +! ! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [ ] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [ ] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((+ !! [] + []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + ( !! []) + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) — []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] — (!! [])))

+ ((! + [] + (! ! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (! + [] + (!! [] ) + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [])) / + ((! + [] + (!! []) — [] + []) + (+ !! []) + (! + [] + (!! []) — []) + (! + [] + ( !! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [ ] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []))

+ ((! + [] + (!! [] ) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [ ] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! [ ]) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ]) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] ))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] +! ! [] + []) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! [] ) + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] +! ! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [])) » / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! [] + !! [] + []) + (+ !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! [] ) + !! [] + !! [] + !! []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) — []) + (! + [] + (!! []) + !! [] + !! []) + (! + [] + (!! []) + !! [])) / + ((! + [] + (!! []) + !! [] + []) + (! + [] + (!! []) + !! []) + (! + [] — (!! [])) + (! + [] — (!! [])) + (! + [] + (!! []) — []) + (! + [] — (!! [])) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! [ ] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! [] + !! []) + (! + [] + (!! []) + !! [] + !! [] + !! []))

+ ((! + [] + (!! []) +

.