Выпускник юрвуза разгромил правовую позицию Минюста в Верховном суде

Верховный суд РФ 13 августа, без преувеличения, в пух и прах разнес правовую позицию системы Минюста России, удовлетворив жалобу выпускника Самарского юридического института ФСИН, который по окончании полного курса расторг контракт со службой и не согласился с методикой расчетов при возмещении расходов, затраченных на его обучение. Журналист Legal.Report стал свидетелем яркого выступления председательствующего судьи, в ходе которого был помянут глава Минюста, а в пример ведомству – весьма смутив представителя службы исполнения наказаний – показательно поставили МВД и Минобороны.

Материалы дела представила судья ВС РФ Татьяна Вавилычева, из доклада которой следовало, что УФСИН по Самарской области решило взыскать с Романа Горшкова средства, потраченные на его обучение в региональном ведомственном вузе. В иске уточнялось, что студентом данный гражданин являлся в период с августа 2009 года по июль 2014 года. С ним был заключен контракт, предполагавший пятилетнюю службу Горшкова в уголовно-исполнительной системе по окончании курса. Однако выпускник-юрист продержался в системе недолго: сначала ему на пару лет предложили должность инспектора отдела по режиму на период декретного отпуска основного сотрудника, а позже еще один краткосрочный контракт на работу в соседнем с Самарой городе Чапаевске – и вновь на время отпуска по уходу за ребенком предыдущего работника. Горшков счел нецелесообразным свой переезд и написал рапорт об увольнении по собственному желанию.

Однако выпускник-юрист продержался в системе недолго: сначала ему на пару лет предложили должность инспектора отдела по режиму на период декретного отпуска основного сотрудника, а позже еще один краткосрочный контракт на работу в соседнем с Самарой городе Чапаевске – и вновь на время отпуска по уходу за ребенком предыдущего работника. Горшков счел нецелесообразным свой переезд и написал рапорт об увольнении по собственному желанию.

УФСИН удалось убедить Советский суд Самары в том, что экс-курсант не исполнил взятые на себя обязательства, и 6 сентября 2017 года исковые требования ведомства были удовлетворены в полном объеме – с Горшкова пропорционально неотработанному времени было взыскано 417 754 рубля с копейками. Сюда было включено полученное им за соответствующий период котловое и денежное довольствие, а заодно и стоимость форменного обмундирования. Апелляционным определением коллегии по гражданским делам Самарского облсуда от 4 декабря того же года это решение оставлено без изменения.

Горшков подал кассационную жалобу в ВС РФ, полагая судебное постановление незаконным, так как оно принято с существенным нарушением норм материального права в части определения состава расходов на обучение. После изучения ее доводов высшая судебная инстанция истребовала дело и установила наличие оснований для его рассмотрения. Судья Вавилычева, завершая свой доклад, отметила, что состав расходов, подлежащих возмещению Горшковым в подобной ситуации, «контрактом не определен». А суд первой инстанции, определяя этот состав (котловое плюс денежное довольствие плюс цена обмундирования), указал: данные расходы «понесены в связи с обучением, а не в связи с исполнением обязанностей сотрудника уголовно-исполнительной системы».

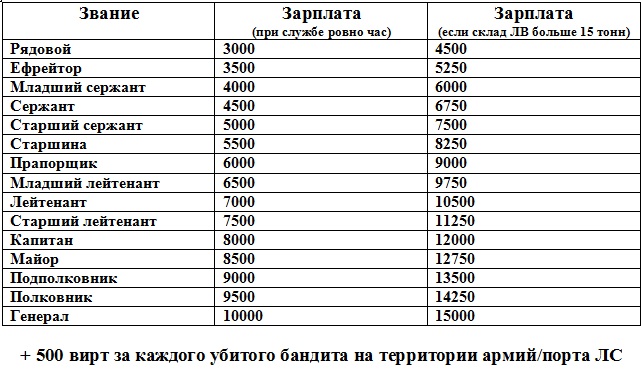

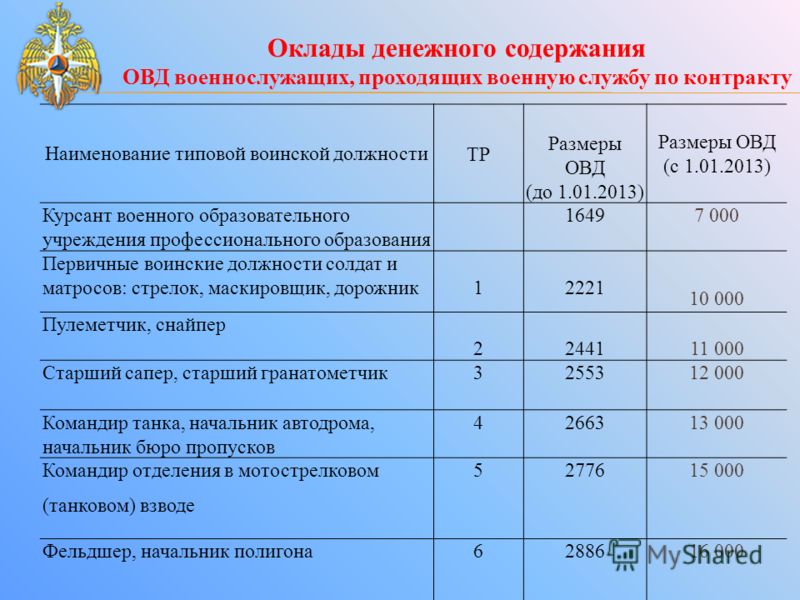

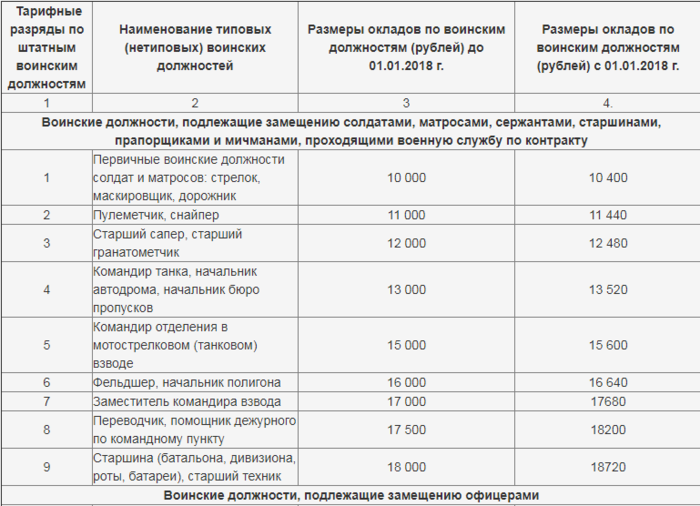

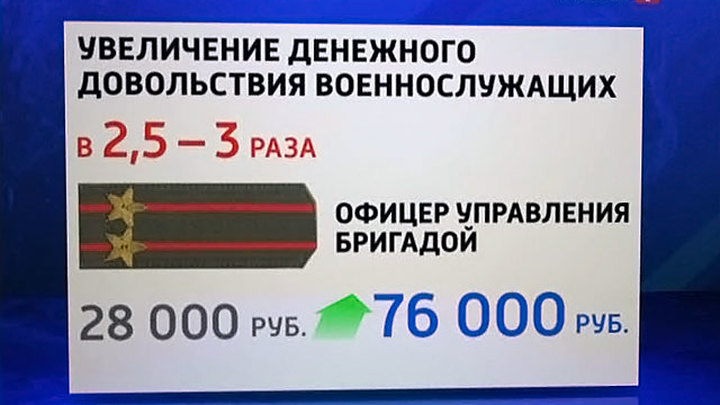

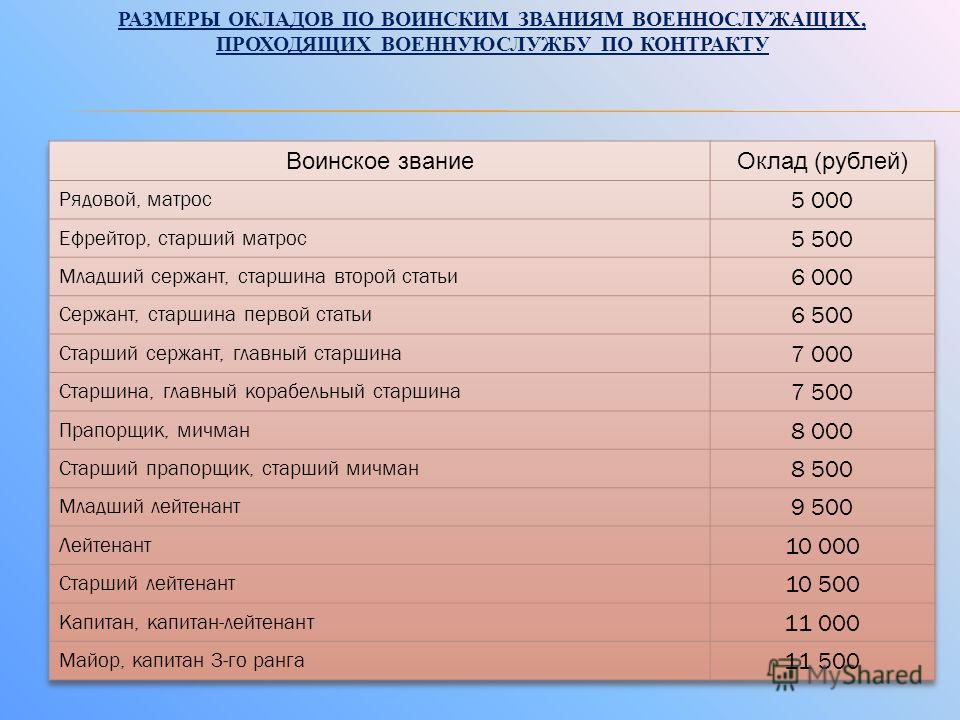

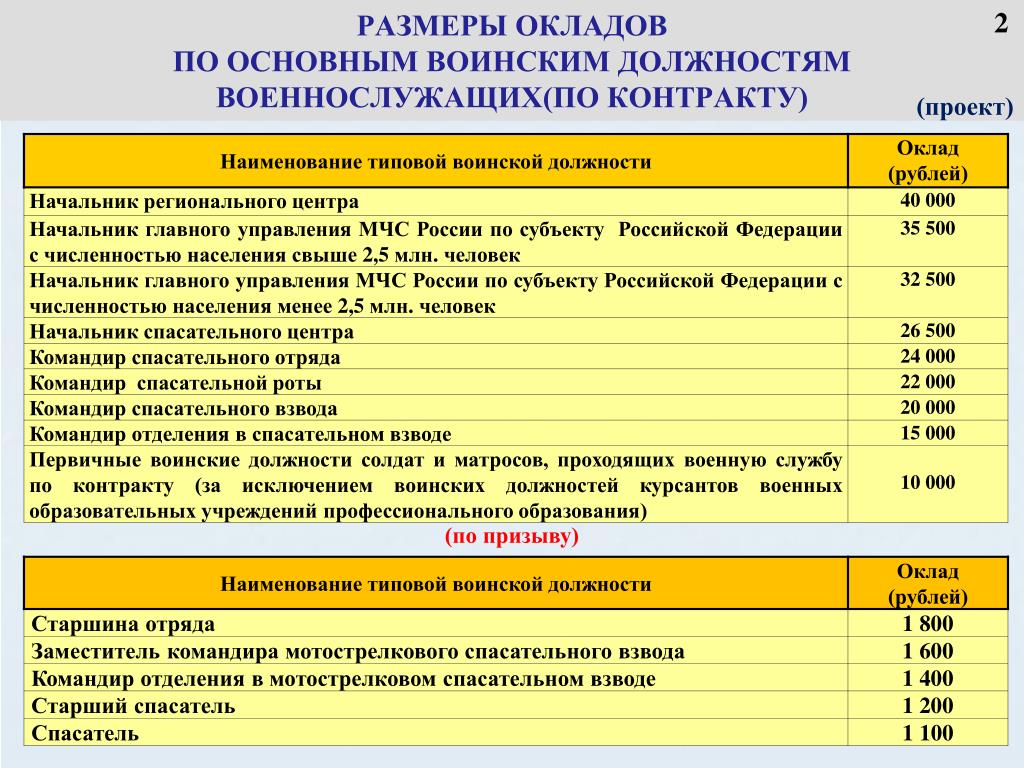

Поскольку извещенная надлежащим образом третья сторона, Самарский юридический институт ФСИН, в суд не явилась, дело решили рассмотреть при имеющейся явке. Председательствующий судья, один из опытнейших цивилистов ВС РФ Людмила Пчелинцева, предложила высказаться представителю Горшкова – Олесе Андриевской. Та поддержала доводы кассационной жалобы, заявив, что при определении суммы расходов необходимо учитывать: деньги, выплаченные в качестве денежного довольствия, никак нельзя отнести к расходам на обучение. Такая выплата сама по себе прописана в законе о социальных гарантиях сотрудников ряда федеральных органов исполнительной власти (закон 283-ФЗ от 30 декабря 2012 года). Вместе с тем Андриевская ссылалась на приказ ФСИН России от 2013 года №269, в котором утвержден порядок обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, и на положения ст. 137 ТК РФ, в которой случаи, подобные рассматриваемому, «не поименованы». Суд вместе с тем никак не учел, что при определении стоимости обмундирования необходимо учитывать процент его износа.

Та поддержала доводы кассационной жалобы, заявив, что при определении суммы расходов необходимо учитывать: деньги, выплаченные в качестве денежного довольствия, никак нельзя отнести к расходам на обучение. Такая выплата сама по себе прописана в законе о социальных гарантиях сотрудников ряда федеральных органов исполнительной власти (закон 283-ФЗ от 30 декабря 2012 года). Вместе с тем Андриевская ссылалась на приказ ФСИН России от 2013 года №269, в котором утвержден порядок обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, и на положения ст. 137 ТК РФ, в которой случаи, подобные рассматриваемому, «не поименованы». Суд вместе с тем никак не учел, что при определении стоимости обмундирования необходимо учитывать процент его износа.

– Выводы суда о том, что выплаченное ответчику денежное содержание является одной из составных частей затрат на обучение, не соответствует обстоятельствам дела, – утверждала Андриевская. – Денежное довольствие сотрудников является основным средством их материального обеспечения. А Горшков стал именно сотрудником уголовно-исполнительной системы…

А Горшков стал именно сотрудником уголовно-исполнительной системы…

– Нам все ясно, вы мотивировали свои доводы, – ободряюще заметила Пчелинцева.

– Мы также хотим сказать о приказе Минюста России №376 об утверждении положения о денежном довольствии сотрудников системы, – продолжила представитель, – а также о федеральном законе №342 от 2011 года о службе в органах внутренних дел, этот закон также применяется в отношении сотрудников – о чем говорит практика Верховного суда.

– Закон этот не применяется! – заявила председательствующая судья. – А применяется положение о службе в органах внутренних дел. Если вы апеллируете к этому закону, то какую его норму полагаете необходимым применить?

– Хотим применить порядок, что взыскивается… – немедленно нашлась Андриевская.

– Ах, порядок, понятно, – примирительно сказала Пчелинцева. – Кстати, решение суда исполнено в отношении Горшкова?

– Да, все передано в ФССП, уже идут удержания с банковской карты.

– А вы, – обратилась судья к самому Горшкову, – поясните суду, почему прекратили службу по собственному желанию? Вроде закончили все, приступили к службе, все шло, как надо… Что случилось?

Выпускник юрвуза посетовал, что после того, как он решил поспорить насчет целесообразности перевода в отстоящий от Самары примерно на 30 километров Чапаевск, его «попросили» написать заявление.

– Каждый день я работал с мыслью о том, что женщина эта может выйти из декрета – и меня пихнут непонятно куда! – рассказал Горшков. – А служба в изоляторе, кстати, гораздо тяжелее, чем в тюрьме. Контингент постоянно обновляется, надо нарабатывать связи, опыт, это не как в зоне, где…

– Где все сидят по десять-пятнадцать лет, да?! – в один голос воскликнули Пчелинцева и вступившая в диалог судья Светлана Фролкина.

По словам ободренного такой поддержкой Горшкова, в итоге с его карьерой «все так и произошло» – отпуск основного сотрудника закончился, и ему предложили «опять декретную должность, да еще в маленьком городке». Начались «недопонимания», закончившиеся увольнением.

– Расстояние-то сколько до Чапаевска от Самары? – вновь участливо поинтересовалась судья Пчелинцева. – Вы говорите, 30-40 километров? Да, большое…

Настала очередь для выступления представителя УФСИН Юлии Селиной. Она принялась отстаивать абсолютную правоту своего ведомства, ориентируясь на внутренние нормативные акты, – однако практически сразу вошла в жесткое противостояние с Пчелинцевой.

– Ответчик путает понятия «заработная плата» и «денежное довольствие»! – взывала Селина. – Денежное довольствие выплачивается сотрудникам, обучающимся в учебных заведениях. Горшков являлся курсантом и никакие должностные обязанности не исполнял. Он просто учился.

– Зэкам морды колотить – ничего себе «обучение»! – тихо возмущался меж тем Горшков.

Как утверждала Селина, «заработную плату учащийся получать попросту не мог».

– Иными словами, это было как бы довольствие, – подытожила она. – Ответчик не отрицает, что он обучался и личные средства за это не оплачивал…

– Скажите, пожалуйста, – внезапно прервала представителя УФСИН Пчелинцева, — а почему в вашей системе в отличие от Минобороны и МВД отношения, связанные с возвратом денег, не урегулированы?

– Как же не урегулированы, ваша честь? – опешила Селина.

– Да вот так, никак! – продолжила «наступление» судья. – Все, что вы рассказываете, никакой критики не выдерживает! Абсолютно никакой! Денежное довольствие и заработная плата – это одно и то же! Состав расходов на обучение четко определен законом, другая сторона по делу правильно отметила! Есть еще и правила, утвержденные правительством, все по полочкам разложено.

При этом Пчелинцева, словно помогая себе, звучно ударяла ладонью по столу. А Селина вовсе потерялась.

– Нет, а у вас-то что? – продолжала как будто отчитывать ее судья. – Почему не урегулированы отношения?

– Они урегулированы… указом президента о реформировании уголовно-исполнительной системы! – пыталась защищаться Селина.

– Что? Указом президента, оказывается? – иронизировала Пчелинцева. – Вот есть правила по МВД, я упоминала, по Минобороны… А у вас? Вы хотя бы из любопытства посмотрели – что включается в состав расходов для курсантов МВД! Не взыскивается там никакое денежное довольствие! Что вы нам тут говорите?!

– Ну, там взыскивается котловое, – едва различимо проговорила Селина.

– Вы утверждаете нам?! – почти вскричала судья. – А мы вам говорим обратное! Горшков именно службу проходил, и в контракте об этом сказано. В общем, позиция ваша понятна. Очень жаль, что вы не понимаете – у вас есть большой пробел и его надо ликвидировать. Надо срочно докладывать министру юстиции! Видимо, он не в курсе. А то у вас расходы на преподавателей, на специальные технические средства и так далее, выходит, поглощаются, гм, денежным довольствием. Знаете, у Верховного суда очень много вопросов к вашей системе. И ваше выступление здесь говорит о том, что вы даже сути проблемы не улавливаете. Очень плохо!

А то у вас расходы на преподавателей, на специальные технические средства и так далее, выходит, поглощаются, гм, денежным довольствием. Знаете, у Верховного суда очень много вопросов к вашей системе. И ваше выступление здесь говорит о том, что вы даже сути проблемы не улавливаете. Очень плохо!

Судья Фролкина напоследок упрекнула Селину в том, что в систему «зачем-то взяли человека», который был «не нужен», коль скоро его постоянно устраивали на не слишком перспективные временные должности. «Вы на себя не проецируете ситуацию, что с вами так же поступят?» – бросила представителю ФСИН вдогонку Пчелинцева.

В совещательной комнате судьи пробыли около четверти часа, после чего было оглашено решение: удовлетворить жалобу Горшкова, отменив предыдущие судебные решения, дело направить на новое рассмотрение в суд первой инстанции.

Приказ ФСИН России от 23.04.2018 N 348

МИНИСТЕРСТВО ЮСТИЦИИ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ СЛУЖБА ИСПОЛНЕНИЯ НАКАЗАНИЙ

ПРИКАЗ

от 23 апреля 2018 г. N 348

N 348

О ВНЕСЕНИИ ИЗМЕНЕНИЯ

В ПОРЯДОК ОБЕСПЕЧЕНИЯ ДЕНЕЖНЫМ ДОВОЛЬСТВИЕМ СОТРУДНИКОВ

УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ, УТВЕРЖДЕННЫЙ ПРИКАЗОМ ФСИН

РОССИИ ОТ 27 МАЯ 2013 Г. N 269 «ОБ УТВЕРЖДЕНИИ ПОРЯДКА

ОБЕСПЕЧЕНИЯ ДЕНЕЖНЫМ ДОВОЛЬСТВИЕМ СОТРУДНИКОВ

УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ, ПОРЯДКА ВЫПЛАТЫ

ПРЕМИЙ ЗА ДОБРОСОВЕСТНОЕ ВЫПОЛНЕНИЕ СЛУЖЕБНЫХ

ОБЯЗАННОСТЕЙ СОТРУДНИКАМ УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ

СИСТЕМЫ И ПОРЯДКА ОКАЗАНИЯ МАТЕРИАЛЬНОЙ ПОМОЩИ

СОТРУДНИКАМ УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ»

В соответствии с Федеральным законом от 30 декабря 2012 г. N 283-ФЗ «О социальных гарантиях сотрудникам некоторых федеральных органов исполнительной власти и внесении изменений в отдельные законодательные акты Российской Федерации» (Собрание законодательства Российской Федерации, 2012, N 53 (ч. 1), ст. 7608; 2013, N 27, ст. 3477, N 49 (ч. 7), ст. 6351; 2014, N 26 (ч. 1), ст. 3403, N 45, ст. 6152; 2015, N 14, ст. 2008, N 24, ст. 3546; 2016, N 18, ст. 2501, N 27 (ч. 2), ст. 4238, N 50, ст. 6977) в целях реализации Указа Президента Российской Федерации от 8 мая 2001 г. N 528 «О некоторых мерах по укреплению юридических служб государственных органов» (Собрание законодательства Российской Федерации, 2001, N 20, ст. 2000) приказываю:

2501, N 27 (ч. 2), ст. 4238, N 50, ст. 6977) в целях реализации Указа Президента Российской Федерации от 8 мая 2001 г. N 528 «О некоторых мерах по укреплению юридических служб государственных органов» (Собрание законодательства Российской Федерации, 2001, N 20, ст. 2000) приказываю:

Внести изменение в Порядок обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, утвержденный приказом ФСИН России от 27 мая 2013 г. N 269 «Об утверждении Порядка обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, Порядка выплаты премий за добросовестное выполнение служебных обязанностей сотрудникам уголовно-исполнительной системы и Порядка оказания материальной помощи сотрудникам уголовно-исполнительной системы» (зарегистрирован Минюстом России 21 июня 2013 г., регистрационный N 28865), с изменениями, внесенными приказами ФСИН России от 9 апреля 2015 г. N 341 (зарегистрирован Минюстом России 17 апреля 2015 г., регистрационный N 36894), от 20 декабря 2016 г. N 1083 (зарегистрирован Минюстом России 13 января 2017 г., регистрационный N 45220), от 15 мая 2017 г. N 365 (зарегистрирован Минюстом России 3 июля 2017 г., регистрационный N 47270), согласно приложению.

N 1083 (зарегистрирован Минюстом России 13 января 2017 г., регистрационный N 45220), от 15 мая 2017 г. N 365 (зарегистрирован Минюстом России 3 июля 2017 г., регистрационный N 47270), согласно приложению.

Директор

Г.А.КОРНИЕНКО

Приложение

к приказу ФСИН России

от 23 апреля 2018 г. N 348

ИЗМЕНЕНИЕ,

ВНОСИМОЕ В ПОРЯДОК ОБЕСПЕЧЕНИЯ ДЕНЕЖНЫМ ДОВОЛЬСТВИЕМ

СОТРУДНИКОВ УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ, УТВЕРЖДЕННЫЙ

ПРИКАЗОМ ФСИН РОССИИ ОТ 27 МАЯ 2013 Г. N 269

«ОБ УТВЕРЖДЕНИИ ПОРЯДКА ОБЕСПЕЧЕНИЯ ДЕНЕЖНЫМ ДОВОЛЬСТВИЕМ

СОТРУДНИКОВ УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ, ПОРЯДКА

ВЫПЛАТЫ ПРЕМИЙ ЗА ДОБРОСОВЕСТНОЕ ВЫПОЛНЕНИЕ СЛУЖЕБНЫХ

ОБЯЗАННОСТЕЙ СОТРУДНИКАМ УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ

И ПОРЯДКА ОКАЗАНИЯ МАТЕРИАЛЬНОЙ ПОМОЩИ СОТРУДНИКАМ

УГОЛОВНО-ИСПОЛНИТЕЛЬНОЙ СИСТЕМЫ»

1. Порядок обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, утвержденный приказом ФСИН России от 27 мая 2013 г. N 269 «Об утверждении Порядка обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, Порядка выплаты премий за добросовестное выполнение служебных обязанностей сотрудникам уголовно-исполнительной системы и Порядка оказания материальной помощи сотрудникам уголовно-исполнительной системы», дополнить главой IX.I следующего содержания:

N 269 «Об утверждении Порядка обеспечения денежным довольствием сотрудников уголовно-исполнительной системы, Порядка выплаты премий за добросовестное выполнение служебных обязанностей сотрудникам уголовно-исполнительной системы и Порядка оказания материальной помощи сотрудникам уголовно-исполнительной системы», дополнить главой IX.I следующего содержания:

«IX.I. Ежемесячная надбавка сотрудникам, имеющим

высшее юридическое образование и замещающим должности

юридической специальности

51.1. Сотрудникам, имеющим высшее юридическое образование и замещающим штатные должности, в основные служебные обязанности по которым входят проведение правовой экспертизы правовых актов и проектов правовых актов, подготовка и редактирование проектов правовых актов и их визирование в качестве юриста или исполнителя, устанавливается ежемесячная надбавка в следующих размерах:

сотрудникам, замещающим должности первого заместителя директора ФСИН России, заместителей директора ФСИН России, начальников структурных подразделений ФСИН России, первых заместителей начальников структурных подразделений ФСИН России, заместителей начальников структурных подразделений ФСИН России, — 35 процентов должностного оклада;

сотрудникам, проходящим службу в правовом управлении ФСИН России, отделе по защите государственной тайны ФСИН России, отделе обработки, редактирования и контроля документов управления делами ФСИН России, отделе нормативно-правового регулирования государственной службы и кадров управления кадров ФСИН России, а также юридических службах (группах) структурных подразделений ФСИН России, — 30 процентов должностного оклада;

сотрудникам, проходящим службу в структурных подразделениях ФСИН России и входящим в состав Контрактной службы Федеральной службы исполнения наказаний и (или) Единой комиссии ФСИН России по осуществлению закупок, — 30 процентов должностного оклада;

иным сотрудникам, проходящим службу в структурных подразделениях ФСИН России, — 20 процентов должностного оклада;

сотрудникам, проходящим службу в федеральном казенном учреждении «Центральная нормативно-техническая лаборатория Федеральной службы исполнения наказаний» и входящим в состав Единой комиссии ФСИН России по осуществлению закупок, — 30 процентов должностного оклада;

иным сотрудникам, осуществляющим правовое обеспечение деятельности учреждений и органов УИС и проходящим службу в учреждениях, непосредственно подчиненных ФСИН России, территориальных органах ФСИН России, учреждениях УИС, подведомственных территориальным органам ФСИН России, — 10 процентов должностного оклада.

Сотрудникам, имеющим право на установление ежемесячной надбавки по нескольким основаниям, установление ежемесячной надбавки производится по одному из них, по которому предусмотрен наибольший размер.».

Сколько в России силовиков и как растут их зарплаты • Проект.

Понятием силовики в исследовании обозначены сотрудники силовых ведомств. К ним в научной литературе относят федеральные учреждения и ведомства, которые обеспечивают национальную безопасность, владеют правом на оперативно-розыскную деятельность и силовыми средствами (например, вооруженными подразделениями в своем составе).

К силовикам мы отнесли представителей Министерства внутренних дел, Федеральной службы войск национальной гвардии, Министерства обороны, Федеральной службы безопасности, Федеральной службы охраны, Службы внешней разведки, Министерства по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий, Следственного комитета, Генеральной прокуратуры, Федеральной службы исполнения наказаний, Федеральной службы судебных приставов, Федеральной таможенной службы и Государственной фельдъегерской службы.

Силовым ведомством также считается Главное управление специальных программ президента, однако мы исключили его из списка из-за отсутствия данных по численности сотрудников, бюджету и средней зарплате.

Исследование ограничено периодом с 2012 по 2018 год.

Чтобы оценить, сколько в России силовиков и как менялась их численность с годами, мы обратились к данным из государственных контрактов на закупку услуг по осуществлению обязательного государственного страхования жизни и здоровья сотрудников. Численность сотрудников ведомства указана в текстах технических заданий закупок, которые размещены на сайте Единой информационной системы в сфере закупок. За численность ведомства мы принимали только число действующих сотрудников без учета уволенных

, например, у Минобороны в страховки попадают «граждане, со дня увольнения с военной службы, отчисления с военных сборов или окончания военных сборов которых прошло не более одного года», их мы не учитывали

×

.

Подобные данные отсутствуют в открытом доступе для ФСИН за 2012 год и МВД за 2012-2013 годы. По этим ведомствам анализ изменения численности проводился только за годы с известными данными. Полностью недоступны данные по засекреченным ведомствам — ФСБ, ФСО и СВР, численность застрахованных лиц не публикует также Росгвардия

. Ведомство отказалось предоставить данные о численности в ответ на запрос «Проекта»

×

. В этих случаях мы использовали экспертные оценки и информацию из выступлений официальных представителей ведомств. Данные по Государственной фельдъегерской службе опубликованы Росстатом, данных о страховках на сайте госзакупок для нее нет. В остальных случаях мы использовали данные страхования как более достоверные. Например, при подготовке исследования выяснилось, что данные Росстата отличаются от данных из публичных выступлений глав силовых ведомств и от оценок экспертов в 8-11 раз. Для международных сравнений использовались данные сборника The Military Balance 2018, подготовленного Международным институтом стратегических исследований.

Численность силовиков на конец года по регионам публикует Росстат. Для оценки обеспеченности региона сотрудниками трех ведомств — МВД, Генпрокуратуры и Следственного комитета — мы пересчитали число сотрудников на 100 тыс. населения соответствующего региона на 2018 год. Данные по численности населения регионов также опубликованы Росстатом. Мы выбрали эти три ведомства, так как по остальным статистика по территориальным органам либо не ведется, либо включает только гражданских служащих, как в случае с Росгвардией и МЧС.

Для оценки затрат государства на силовые ведомства мы обратились к данным по исполнению расходов федерального бюджета, опубликованным на сайте Федерального казначейства. Чтобы узнать, какая доля расходов в федеральном бюджете уходит на силовиков, мы проанализировали статьи «Национальная оборона» и «Национальная безопасность и правоохранительная деятельность».

Важно отметить, что крупную часть трат на силовиков государство засекречивает

, согласно указу «Об утверждении перечня сведений, отнесенных к государственной тайне», к секретным сведениям относится, например, информация о расходах, связанных с обеспечением обороны, безопасности государства, правоохранительной и антитеррористической деятельности

×

, поэтому узнать, сколько всего денег в федеральном бюджете выделено тому или иному силовому ведомству нельзя: разбивка на ведомства отражается только по открытым статьям бюджета. Оценка полных трат вместе с секретными статьями доступна только на укрупненных уровнях: мы видим, сколько ушло на вооруженные силы, органы прокуратуры и следствия

Оценка полных трат вместе с секретными статьями доступна только на укрупненных уровнях: мы видим, сколько ушло на вооруженные силы, органы прокуратуры и следствия

, до 2014 года — только органы прокуратуры

×

, органы внутренних дел, войска национальной гвардии

, до 2017 года — внутренние войска

×

, систему исполнения наказаний, органы безопасности, органы пограничной службы, защиту населения от чрезвычайных ситуаций природного и техногенного характера, гражданскую оборону и обеспечение пожарной безопасности. По этим областям мы провели сравнение трат вместе с секретными статьями, а при сравнении затрат на конкретные ведомства учитывали только открытую часть бюджета.

При сравнении финансовых данных за разные годы необходимо делать поправку на инфляцию, поэтому мы отображаем не только абсолютные величины, но и то, как менялась доля расходов на то или иное ведомство в общем бюджете на силовиков.

Данные о среднемесячной начисленной заработной плате работников различных ведомств собирает Федеральная служба государственной статистики, они публикуются на сайте Единой межведомственной информационно-статистической системы (ЕМИСС). Эти цифры не учитывают выплаты социального характера

— оплата отдыха, лечения, проезда

×

. Росстат публикует три суммы средней заработной платы для каждого ведомства: отдельно на федеральном уровне, отдельно на региональном уровне и на обоих уровнях вместе. Для отдельных ведомств (Министерства обороны и Федеральной службы исполнения наказаний) данные о средней зарплате на региональном уровне отсутствуют. В этих случаях Росстат приводит данные «только по работникам центральных аппаратов, поскольку территориальные органы у них не предусмотрены»

, пояснил Росстат «Проекту» в ответе на запрос

×

. Отсутствуют данные и по засекреченным ведомствам (ФСБ, ФСО и СВР), так как они не предоставляют в Росстат отчетность о средней заработной плате.

Зарплаты силовиков мы сравнили со средней заработной платой всех россиян. Данные о среднемесячной номинальной начисленной заработной плате работников по полному кругу организаций в целом по экономике по субъектам России публикует Росстат.

Данные о средней заработной плате имеют свои ограничения: они рассчитываются как отношение всех средств, начисленных на оплату труда, к среднесписочной численности служащих. Это значит, что при расчетах суммируются как зарплаты рядовых сотрудников, так и высокопоставленных чиновников, что может приводить к отклонению показателя от реальности.

«Проект» отправил запросы данных о численности и заработной плате сотрудников в МВД, Росгвардию, Минобороны, МЧС, Следственный комитет, Генпрокуратуру, ФСИН, ФССП, Государственную фельдъегерскую службу и Федеральную таможенную службу. На запрос ответили только МВД и ФСИН, однако ответы не содержали необходимых данных.

Личные финансы для коренных и некоренных народов

ВВЕДЕНИЕ

Финансовый менеджмент — это управление финансированием потребления и инвестиций. У вас есть два источника денег: вы сами или кто-то другой. Вам необходимо решить, чьи деньги использовать и как сделать это максимально эффективно, чтобы получить максимальную выгоду и минимизировать затраты. Как и в случае любых финансовых решений, вам также необходимо подумать о стратегических последствиях ваших решений и о том, как они могут повлиять на ваше будущее.

Вы можете использовать собственные деньги в качестве источника финансирования, если ваш доход как минимум равен вашим расходам на проживание. Если больше, у вас есть профицит бюджета, который можно сохранить и использовать в качестве источника финансирования в будущем, одновременно получая доход. Если ваш собственный доход меньше расходов, у вас дефицит бюджета, который потребует другого внешнего источника финансирования — чужих денег, — что приведет к дополнительным расходам. В идеале вы хотите избежать дополнительных расходов по займам и вместо этого создать дополнительный доход за счет сбережений.Методы составления бюджета, описанные в главе 5 «Финансовые планы: бюджеты», помогают более четко увидеть эту картину.

Ваша способность делать сбережения будет меняться в течение вашей жизни, поскольку изменятся состав вашей семьи, возраст, выбор профессии и здоровье. Эти «микро» факторы определяют ваши доходы и расходы и, следовательно, вашу способность создавать профицит бюджета и собственное внутреннее финансирование. Точно так же ваша потребность в использовании внешнего финансирования, такого как кредит или заем, будет зависеть от вашего дохода, расходов и способности сберегать.

Иногда неожиданное изменение может превратить профицит бюджета в дефицит бюджета (например, внезапная потеря работы или увеличение расходов на здравоохранение), и вкладчик может неохотно стать заемщиком. Возможность распознавать эти изменения и понимать варианты финансирования и управления денежными потоками поможет вам разработать более эффективные стратегии.

Финансирование может использоваться для покупки долгосрочного актива, который будет приносить доход, сокращать расходы или создавать прирост стоимости, и это может быть полезно, когда эти выгоды перевешивают стоимость долга. На прибыль от долгосрочных активов также влияют личные факторы. Например, дом может быть более полезным, эффективным и ценным, когда семьи больше.

На прибыль от долгосрочных активов также влияют личные факторы. Например, дом может быть более полезным, эффективным и ценным, когда семьи больше.

Макроэкономические факторы, такие как экономический цикл, уровень занятости и инфляция, также должны влиять на ваши финансовые решения. На ваши доходы и расходы влияет рост или сокращение экономики, особенно потому, что это влияет на вашу собственную занятость или потенциал заработка. Инфляция или дефляция, или ожидаемая девальвация или повышение курса валюты, влияют на процентные ставки, поскольку и кредиторы, и заемщики ожидают использования или возврата денег, стоимость которых изменилась.

Решения по управлению финансами становятся более сложными, когда личные и макроэкономические факторы становятся частью процесса принятия решений, но результатом является более реалистичная оценка альтернатив и лучшая стратегия, которая оставляет больше возможностей для выбора в будущем. Однако решения по управлению финансами трудны не из-за их сложности, а потому, что то, как вы финансируете свои активы и расходы (то есть образ жизни), определяет вашу жизнь.

7.1 СОБСТВЕННЫЕ ДЕНЬГИ: НАЛИЧНЫЕ

Цели обучения

- Укажите денежные потоки и инструменты, используемые для управления доходными депозитами и расходами.

- Объясните цель проверки балансировки.

Большинство людей используют чековый счет в качестве основного средства управления денежными потоками в повседневной жизни. Доходы от заработной платы и, возможно, от инвестиций зачисляются на этот счет, а расходы оплачиваются с него. Однако фактическое внесение зарплаты и выписка чеков несколько устарели, поскольку все больше услуг по управлению денежными потоками предоставляется в электронном виде.

Когда поступающие средства распределяются регулярно, например, в виде зарплаты или государственного распределения, предпочтительным является прямой депозит . Для работодателей и государственных учреждений он предлагает более эффективный, своевременный и безопасный способ распределения средств. Для получателя прямой перевод одинаково своевременен и безопасен и может обеспечить более эффективное распределение средств по разным счетам. Например, часть вашей зарплаты может быть зачислена непосредственно на сберегательный счет, а остальная часть зачислена непосредственно на ваш чековый счет для оплаты расходов на проживание.Поскольку вы никогда не «видите» сэкономленные деньги, они никогда не проходят через счет, который вы «используете», поэтому вы с меньшей вероятностью потратите их.

Для получателя прямой перевод одинаково своевременен и безопасен и может обеспечить более эффективное распределение средств по разным счетам. Например, часть вашей зарплаты может быть зачислена непосредственно на сберегательный счет, а остальная часть зачислена непосредственно на ваш чековый счет для оплаты расходов на проживание.Поскольку вы никогда не «видите» сэкономленные деньги, они никогда не проходят через счет, который вы «используете», поэтому вы с меньшей вероятностью потратите их.

Для снятия средств или платежей существует множество электронных вариантов. Автоматические платежи можно запланировать для периодического платежа (т. Е. Того же получателя, той же суммы), такого как ипотека или платеж за автомобиль. Их также можно использовать для периодических расходов разной суммы, например, на коммунальные или телефонные расходы. Дебетовую карту можно использовать для прямого перевода средств во время покупки; деньги снимаются с вашего счета и переводятся получателю одним быстрым движением при оформлении заказа. Предлагаемая банком карта ATM (банкомат) обеспечивает удобный доступ к наличным деньгам на ваших банковских счетах посредством мгновенного снятия наличных.

Предлагаемая банком карта ATM (банкомат) обеспечивает удобный доступ к наличным деньгам на ваших банковских счетах посредством мгновенного снятия наличных.

Банк очищает эти транзакции, поскольку он управляет вашим счетом, предоставляя отчеты о ваших денежных операциях, обычно ежемесячно и онлайн. Когда вы сверяете свои записи (т. Е. Свою чековую книжку или счета в программном обеспечении) с выпиской из банка, вы балансируете на своем чековом счете. Это гарантирует, что ваши записи и записи банка верны, а ваша информация и баланс счета актуальны и соответствуют данным банка.Банки делают ошибки, и вы тоже, поэтому важно проверить и убедиться, что версия событий банка совпадает с вашей.

Основные выводы

- Чековой счет — это основной инструмент управления денежными потоками для большинства потребителей, позволяющий оплачивать расходы и хранить наличные до тех пор, пока они не понадобятся.

- Сведение баланса в чековой книжке позволяет сверять ваши личные записи с записями банка об активности вашего чекового счета.

Упражнения

- В журнале личных финансов подробно опишите все средства, которые вы используете для управления своими денежными потоками.Включите все ваши счета, которые обслуживаются через банки и финансовые компании. Кроме того, укажите свои карты, выпущенные банками, такие как дебетовые карты или карты банкоматов, и укажите любые прямые депозиты и автоматические платежи, которые производятся через ваши сберегательные и чековые счета. Как вы можете улучшить управление денежными средствами с помощью банковских инструментов?

- Предлагает ли ваш банк услуги онлайн-банкинга, такие как электронная оплата счетов? Просмотрите свой банк и другие в Интернете, чтобы узнать больше об интернет-банке.Какие продукты и услуги предлагают онлайн-отделения и банки? Вы (или будете ли вы) пользоваться этими продуктами и услугами? Почему или почему нет? Обсудите онлайн-банкинг с одноклассниками. Что они называют основными преимуществами и рисками электронного банкинга?

7. 2 ВАШИ ДЕНЬГИ: ЭКОНОМИЯ

2 ВАШИ ДЕНЬГИ: ЭКОНОМИЯ

Цели обучения

- Укажите рынки и учреждения, используемые для сбережений.

- Сравните и сопоставьте инструменты, используемые для экономии.

- Проанализируйте сберегательную стратегию с точки зрения ее ликвидности и риска.

Когда доходы превышают расходы, возникает профицит бюджета, который можно сэкономить. Вы можете оставить его у себя и сохранить для использования в будущем, но тогда вы должны защитить его от кражи или повреждения. Что еще более важно, вы создаете альтернативную стоимость. Поскольку деньги торгуются на рынках, а ликвидность имеет ценность, ваша альтернатива — предоставить эту ликвидность кому-то, кто хочет ее больше, чем вы в данный момент, и готов платить за ее использование. Простаивающие деньги — это упущенная возможность.

Цена, которую вы можете получить за свои деньги, связана со спросом и предложением ликвидности на рынке, что, в свою очередь, связано с множеством других макроэкономических факторов. Это также во многом связано со временем, альтернативными издержками и рисками. Если вы готовы предоставить свою ликвидность в долг на долгое время, то у заемщика есть больше возможностей для ее использования, а повышенная мобильность увеличивает ее ценность. Однако, хотя у заемщика больше возможностей, у вас (продавца) больше альтернативных издержек, потому что вы отказываетесь от большего выбора в течение более длительного периода времени.Это также создает больший риск для вас, поскольку в течение длительного периода времени может произойти больше. Чем дольше вы ссужаете свою ликвидность, тем больше вам потребуется компенсация за возросшие альтернативные издержки и риск.

Это также во многом связано со временем, альтернативными издержками и рисками. Если вы готовы предоставить свою ликвидность в долг на долгое время, то у заемщика есть больше возможностей для ее использования, а повышенная мобильность увеличивает ее ценность. Однако, хотя у заемщика больше возможностей, у вас (продавца) больше альтернативных издержек, потому что вы отказываетесь от большего выбора в течение более длительного периода времени.Это также создает больший риск для вас, поскольку в течение длительного периода времени может произойти больше. Чем дольше вы ссужаете свою ликвидность, тем больше вам потребуется компенсация за возросшие альтернативные издержки и риск.

Сберегательные рынки

Рынки ликвидности называются денежными рынками и рынками капитала . Денежные рынки используются для относительно краткосрочной торговли деньгами с низким уровнем риска, тогда как рынки капитала используются для относительно долгосрочной торговли деньгами с повышенным риском. Различные временные горизонты и толерантность к риску покупателей, и особенно продавцов, на каждом рынке создают разные способы торговли или упаковки ликвидности.

Различные временные горизонты и толерантность к риску покупателей, и особенно продавцов, на каждом рынке создают разные способы торговли или упаковки ликвидности.

Когда люди делают сбережения или инвестируют для долгосрочной цели (например, образование или выход на пенсию), они с большей вероятностью будут использовать рынки капитала; их более длительный временной горизонт позволяет более эффективно использовать риск для получения прибыли. Сбережения для финансирования потребления больше зависят от торговой ликвидности на денежных рынках, потому что обычно существует более короткий горизонт использования денег.Кроме того, большинство людей менее охотно принимают на себя альтернативные издержки и риски, когда речь идет о потреблении, что ограничивает время, в течение которого они готовы предоставить ликвидность.

Когда вы сберегаете, вы являетесь продавцом или кредитором ликвидности. Когда вы используете чужие деньги или занимаете деньги, вы являетесь покупателем ликвидности.

Сберегательные учреждения

Для большинства людей доступ к денежным рынкам осуществляется через банк. Банк функционирует как посредник или «посредник» между индивидуальным кредитором денег (вкладчиком) и индивидуальным заемщиком денег.

Для вкладчика или кредитора банк может предложить удобство поиска и проверки заемщиков, а также управление выплатой кредита. Самое главное, банк может гарантировать кредитору возврат: банк берет на себя риск кредитования. Для заемщиков банк может создать стабильную поставку излишков денег для ссуд (от кредиторов) и установить стандартные условия ссуды для заемщиков.

Банки создают другие преимущества как для кредиторов, так и для заемщиков. Посредничество позволяет ссудам и займам быть гибкими, а сроки погашения ссуд могут варьироваться.То есть вам не нужно давать взаймы именно ту сумму, которую кто-то хочет занять, именно на то время, когда он или она хочет ее занять. Банк может «разъединить» кредитора и заемщика, создавая такую гибкость. Имея много кредиторов и много заемщиков, банк диверсифицирует предложение денег и спрос на них, тем самым снижая общий риск на денежном рынке.

Имея много кредиторов и много заемщиков, банк диверсифицирует предложение денег и спрос на них, тем самым снижая общий риск на денежном рынке.

Банк также может накопить опыт в области проверки заемщиков для минимизации риска, а также в управлении и взыскании платежей по кредитам. В свою очередь, это снижение риска позволяет банку привлекать кредиторов и диверсифицировать предложение.Благодаря диверсификации и опыту банки в конечном итоге снижают стоимость кредитования и заимствования ликвидности. Поскольку они создают стоимость на рынке (за счет снижения издержек), банки остаются посредниками или посредниками на денежных рынках.

В Канаде в настоящее время действуют пять банков и Национальный банк Канады, часто называемый «большой шестеркой», на которые приходится более 90 процентов всех банковских активов Канады. Штаб-квартира Национального банка Канады находится в Монреале, Квебек, а штаб-квартира пяти банков находится в Торонто, Онтарио.Эти пять банков классифицируются как национальные банки Списка I, которые являются банками, принадлежащими Канаде и владеющими не более чем 10 процентами голосующих акций, контролируемых одной долей. Эти банки: Банк Монреаля, Канадский Императорский коммерческий банк, Королевский банк Канады, Scotiabank и Toronto-Dominion.

В отличие от США, где есть сотни банков, некоторые из которых имеют лишь несколько филиалов, в Канаде гораздо меньше банков, многие из которых имеют сотни филиалов по всей стране.Банки, включенные в Список II, могут находиться в национальной собственности или под иностранным контролем и не соответствовать 10-процентному пределу (Ebert, Griffin, Starke, and Dracopoulos, 2017). Банки, включенные в Список III, являются филиалами иностранных организаций, которым в соответствии с Законом о банках разрешено заниматься банковской деятельностью в Канаде. На эти иностранные учреждения распространяются определенные ограничения, на которые не распространяются банки, включенные в Список I и II. Bank of America и Capital One являются примерами таких учреждений.

Кредитные союзы , или caisses populaires , действуют аналогичным образом, но являются организациями с кооперативным членством, членами которых являются вкладчики. Кредитные союзы также имеют тенденцию быть более ориентированными на сообщества в своей общей миссии. Например, Кредитный союз Conexus способствует финансовому благополучию, что является его ключевым приоритетом, через свою Программу инвестиций в сообщества. В партнерстве с некоммерческими и благотворительными организациями кредитные союзы поддерживают программы обучения финансовой грамотности, капитальные проекты и программы, направленные на удовлетворение основных человеческих потребностей в отношении образования, питания, жилья и медицинских услуг. Еще одно различие между банками и кредитными союзами заключается в том, что банки регулируются на федеральном уровне, в то время как кредитные союзы регулируются провинциями или территориями.

Кредитные союзы также имеют тенденцию быть более ориентированными на сообщества в своей общей миссии. Например, Кредитный союз Conexus способствует финансовому благополучию, что является его ключевым приоритетом, через свою Программу инвестиций в сообщества. В партнерстве с некоммерческими и благотворительными организациями кредитные союзы поддерживают программы обучения финансовой грамотности, капитальные проекты и программы, направленные на удовлетворение основных человеческих потребностей в отношении образования, питания, жилья и медицинских услуг. Еще одно различие между банками и кредитными союзами заключается в том, что банки регулируются на федеральном уровне, в то время как кредитные союзы регулируются провинциями или территориями.

Помимо банков, к другим видам посредников для вкладчиков относятся пенсионные фонды, компании по страхованию жизни и инвестиционные фонды. Они сосредоточены на сбережении для конкретной долгосрочной цели. Однако для финансирования потребления большинство людей в первую очередь используют банки или кредитные союзы.

Некоторые посредники отошли от модели «обычных» отделений и теперь работают как онлайн-банки, полностью или частично. У банка есть преимущества с точки зрения затрат, если он может использовать онлайн-технологии для обработки сбережений и кредитования.Эта экономия средств может быть передана вкладчикам в виде более высокой доходности сберегательных счетов или более низких комиссий за обслуживание. Большинство банков предлагают доступ к счетам в Интернете и, во все большей степени, через мобильный телефон или смартфон. Посредники, действующие как финансовые компании, предлагают аналогичные услуги.

Канадская корпорация по страхованию вкладов (CDIC) — это федеральная корпорация правительства Канады, которая защищает подходящие депозиты в каждом из своих финансовых учреждений-членов на сумму до 100000 долларов США (основная сумма и проценты вместе взятые) на каждого вкладчика по каждой застрахованной категории в случае отказ.Нет необходимости подавать заявление на эту страховку или подавать иск; покрытие предоставляется бесплатно и автоматически, если депозиты выплачиваются в Канаде и в канадской валюте. CDIC не покрывает депозиты в иностранной валюте, включая доллары США. Если депозиты делаются в филиале или офисе учреждения-члена CDIC в Канаде, это учреждение имеет право на покрытие CDIC (CDIC, 2018a). Аналогичная защита предоставляется клиентам кредитных союзов. Провинциальный страховщик депозитов присутствует в каждой из десяти провинций Канады и защищает провинциальные кредитные союзы; Этих провинциальных страховщиков депозитов можно найти на сайте CDIC на странице Провинциальные страховщики депозитов.В настоящее время нет законодательства о кредитных союзах в Юконе, Северо-Западных территориях и Нунавуте.

CDIC не покрывает депозиты в иностранной валюте, включая доллары США. Если депозиты делаются в филиале или офисе учреждения-члена CDIC в Канаде, это учреждение имеет право на покрытие CDIC (CDIC, 2018a). Аналогичная защита предоставляется клиентам кредитных союзов. Провинциальный страховщик депозитов присутствует в каждой из десяти провинций Канады и защищает провинциальные кредитные союзы; Этих провинциальных страховщиков депозитов можно найти на сайте CDIC на странице Провинциальные страховщики депозитов.В настоящее время нет законодательства о кредитных союзах в Юконе, Северо-Западных территориях и Нунавуте.

Соответствующие критериям депозиты, покрываемые CDIC, включают:

- Сберегательный счет,

- Текущие счета,

- Срочные депозиты (например, ГИК) с первоначальным сроком до погашения пять лет или менее,

- Облигации, выпущенные для подтверждения депозитов учреждениями-членами CDIC (кроме банков),

- Денежные переводы и банковские переводы, выданные членами CDIC,

- чеков, сертифицированных членами CDIC. (CDIC, 2018b)

(CDIC, 2018b)

(CDIC, 2018b)Учреждения-члены включают банки, кредитные союзы с федеральным регулированием, а также ссудные и трастовые компании и ассоциации, деятельность которых регулируется Законом о кооперативных кредитных ассоциациях. CDIC финансируется за счет премий, выплачиваемых организациями-членами, и не получает государственных средств для своей работы (CDIC, 2018c).

Вышеупомянутые учреждения являются примерами учреждений депозитного типа.

Ниже приведены примеры недепозитных организаций, которые также предоставляют различные финансовые услуги: компании по страхованию жизни, инвестиционные компании, ипотечные и кредитные компании, ломбарды и пункты обналичивания чеков (Kapoor et al., 2015).

Недепозитные организации предоставляют недепозитные кредиты, такие как кредиты на недвижимость, финансирование международной торговли, краткосрочные кредиты и ссуды на товарно-материальные запасы, кредиты на оборотный капитал, а также сельскохозяйственные кредиты и ссуды. По сути, они выдают прямые займы или предоставляют кредиты за счет средств из других источников, помимо депозитов населения.

По сути, они выдают прямые займы или предоставляют кредиты за счет средств из других источников, помимо депозитов населения.

Центры обналичивания чеков являются примерами недепозитных финансовых учреждений, которые предлагают финансовые услуги, которыми часто пользуются те, кто не может открыть счета в депозитных учреждениях, в основном из-за своей прошлой финансовой истории, те, кто желает преимущество их продленного рабочего времени и тех, кто желает иметь немедленный доступ к своим средствам.Некоторые критически относятся к этим центрам из-за связанных с ними сборов. Многие центры взимают в среднем от 3 до 5 процентов от суммы чека. В долгосрочной перспективе комиссии, взимаемые этими центрами, обычно намного дороже, чем традиционные чековые счета в депозитных учреждениях.

Ломбард является примером недепозитного учреждения, которое предлагает ссуды в обмен на личное имущество в качестве залога. Личное имущество может быть выкуплено, если ссуда будет погашена в согласованные сроки по начальной цене плюс проценты. Личное имущество «может быть ликвидировано ломбардом через ломбарда или перекупщика путем продажи клиентам» (BusinessDictionary, 2018).

Личное имущество «может быть ликвидировано ломбардом через ломбарда или перекупщика путем продажи клиентам» (BusinessDictionary, 2018).

Банковское дело и финансирование коренных народов

Исторически сложилось так, что общины и предприятия коренных народов в Канаде не имели доступа к долговому финансированию из-за ряда проблем, таких как ограниченное обеспечение, проблема использования резервных активов в качестве залога и отсутствие местных финансовых учреждений. Финансированию акционерного капитала также препятствовали ограниченные личные ресурсы, отсутствие доступа к венчурному капиталу и фондам сообщества, а также неспособность семьи и друзей инвестировать (Cooper, 2016).По словам Купера (2016), «предполагаемый риск лежит в основе большинства этих проблем. Во многих случаях такое восприятие формируется из-за отсутствия точной информации об управлении и финансовых возможностях общин аборигенов. . . . В результате индивиды и общины аборигенов в Канаде оказались в невыгодном положении по сравнению с остальной частью канадского общества »(стр. 163–164).

163–164).

Вместо продажи облигаций или других крупных займов на рынках капитала «предприниматели-аборигены, предприятия и правительства больше полагаются на финансовые учреждения, такие как банки, кредитные союзы и другие структуры, чтобы получить доступ к капиталу» (Купер, 2016, стр.165). Таким образом, финансовые учреждения и банковское дело коренных народов играют решающую роль в устранении разрыва, существовавшего между коренными и основными общинами в отношении доступа к капиталу. Многие основные финансовые учреждения и правительственные инициативы, такие как Aboriginal Business Canada, также пытались закрыть «дефицит капитала» в последние годы.

Ниже приведены некоторые примеры финансовых институтов коренных народов, которые были созданы для оказания помощи общинам коренных народов, предпринимателям и правительствам в получении доступа к капиталу.

First Nations Bank of Canada начал свою деятельность с Индийского фонда акций Саскачевана (SIEF). SIEF была основана как корпорация с капиталом аборигенов в середине 1980-х годов. В начале 1990-х годов происходило урегулирование земельных претензий в соответствии с Рамочным соглашением о земельных правах (TLEFA) в Саскачеване. Многие банки начали проявлять новый интерес к управлению деньгами коренных народов из-за претензий на землю. Увидев возможность, SIEF подал предложение в Федерацию индейских наций Саскачевана (FSIN), которая теперь называется Федерацией суверенных коренных народов, о создании Банка первых наций (Schneider, 2009).

SIEF была основана как корпорация с капиталом аборигенов в середине 1980-х годов. В начале 1990-х годов происходило урегулирование земельных претензий в соответствии с Рамочным соглашением о земельных правах (TLEFA) в Саскачеване. Многие банки начали проявлять новый интерес к управлению деньгами коренных народов из-за претензий на землю. Увидев возможность, SIEF подал предложение в Федерацию индейских наций Саскачевана (FSIN), которая теперь называется Федерацией суверенных коренных народов, о создании Банка первых наций (Schneider, 2009).

В 1996 году SIEF, FSIN и Toronto-Dominion (TD) учредили Банк коренных народов Канады (Cooper, 2016). У основателей First Nations Bank (FNB) было видение создания федерального банка, обслуживающего коренное и некоренное население, корпорации и правительства по всей Канаде. Банк предлагает этим клиентам полный спектр банковских услуг для физических лиц и предприятий, включая ссуды, ипотечные кредиты, инвестиции (зарегистрированные и незарегистрированные), транзакционные счета и управление денежными средствами. Банк в первую очередь ориентирован на предоставление финансовых услуг рынку коренного населения в Канаде и «считает себя важным шагом на пути к самоокупаемости аборигенов» (FNB, 2017a). Более 80 процентов FNB принадлежит и контролируется коренными народами; теперь банк работает отдельно от TD (FNB, 2017b).

Банк в первую очередь ориентирован на предоставление финансовых услуг рынку коренного населения в Канаде и «считает себя важным шагом на пути к самоокупаемости аборигенов» (FNB, 2017a). Более 80 процентов FNB принадлежит и контролируется коренными народами; теперь банк работает отдельно от TD (FNB, 2017b).

FNB является одновременно утвержденным членом CDIC и Канадской платежной ассоциации, а также утвержденным ипотечным кредитором Канадской ипотечной и жилищной корпорации, а также жилищного фонда рынка коренных народов (FNB, 2017b).Штаб-квартира банка находится в Саскатуне, Саскачеван.

Anishinabek Nation Credit Union , Caisse Populaire Kahnawake и Me-Dian Credit Union — три примера кредитных союзов коренных народов в Канаде. Caisse Populaire Kahnawake находится в заповеднике, в двадцати километрах от Монреаля. Канаваке решил открыть кредитный союз в середине 1980-х годов, чтобы развивать собственный источник капитала для целей экономического развития, вместо того, чтобы полагаться на внешнее правительство. Модель кредитных союзов была выбрана, «чтобы они могли адаптировать продукты и услуги для удовлетворения потребностей членов. Штаб-квартира caisse populaire находится в резервации, поэтому нет никаких сомнений в налогообложении заработанных процентов. В 2004 году членами комиссии были 5 288 человек из 8 000 резерва »(Cooper, 2016).

Модель кредитных союзов была выбрана, «чтобы они могли адаптировать продукты и услуги для удовлетворения потребностей членов. Штаб-квартира caisse populaire находится в резервации, поэтому нет никаких сомнений в налогообложении заработанных процентов. В 2004 году членами комиссии были 5 288 человек из 8 000 резерва »(Cooper, 2016).

Финансовые учреждения коренных народов (AFI) были созданы в конце 1980-х — начале 1990-х годов лидерами коренных народов, правительством Канады и инициативой Программы экономического развития коренных народов с целью решения проблемы нехватки доступного капитала для финансирования развития малого бизнеса коренных народов .За последние тридцать лет по всей Канаде было создано более пятидесяти AFI, в результате чего было создано более тринадцати тысяч рабочих мест с полной занятостью и 2,3 миллиарда долларов США в виде займов на цели развития коренным народам Канады (NACCA, 2016).

AFI представляют собой сеть кредитных корпораций в Канаде, структурированных как негосударственные финансовые учреждения, которые предоставляют различные продукты и услуги поддержки для бизнеса и развития сообществ коренных народов. AFI предлагают ссуды на цели развития, и их продукты включают ссуды малому бизнесу малым предприятиям коренных народов, занятым во всех секторах канадской экономики.Национальная корпорация капитала аборигенов (NACCA) обслуживает сеть AFI, поддерживая развитие потенциала AFI и развитие бизнеса коренных народов с целью повышения «социальной и экономической самостоятельности и устойчивости коренных народов и общин по всей стране» (NACCA, 2016, стр. 5) . AFI обычно состоят из трех различных институциональных структур:

AFI предлагают ссуды на цели развития, и их продукты включают ссуды малому бизнесу малым предприятиям коренных народов, занятым во всех секторах канадской экономики.Национальная корпорация капитала аборигенов (NACCA) обслуживает сеть AFI, поддерживая развитие потенциала AFI и развитие бизнеса коренных народов с целью повышения «социальной и экономической самостоятельности и устойчивости коренных народов и общин по всей стране» (NACCA, 2016, стр. 5) . AFI обычно состоят из трех различных институциональных структур:

- Корпорации с капиталом аборигенов;

- Корпорации будущего развития общин аборигенов; и

- Корпорации развития.

Для получения дополнительной информации об этих различных типах AFI посетите веб-сайт Национальной ассоциации корпораций капитала коренных народов.

Сберегательные инструменты

Банки предлагают множество различных способов сэкономить ваши деньги, пока вы не используете их для потребления. Основное различие между предлагаемыми вам счетами — это цена, которую получает ваша ликвидность, или компенсация альтернативных издержек и риска, которые, в свою очередь, зависят от степени ликвидности, от которой вы готовы отказаться.Вы отказываетесь от большей ликвидности, когда соглашаетесь выделить минимальное время или сумму денег для сбережений или ссуд.

Основное различие между предлагаемыми вам счетами — это цена, которую получает ваша ликвидность, или компенсация альтернативных издержек и риска, которые, в свою очередь, зависят от степени ликвидности, от которой вы готовы отказаться.Вы отказываетесь от большей ликвидности, когда соглашаетесь выделить минимальное время или сумму денег для сбережений или ссуд.

Для вкладчика вклад до востребования (например, чековый счет) обычно не приносит никаких процентов или дает очень низкие проценты, но обеспечивает полную ликвидность по требованию. Чековые счета, по которым не начисляются проценты, менее полезны для сбережений и, следовательно, более полезны для управления денежными средствами. Некоторые чековые счета приносят определенный процент, но часто требуют минимального баланса. Срочные вклады , или сберегательные счета, предлагают минимальный или немного более высокий процент при минимальных требованиях к депозиту.

Если вы готовы отказаться от большей ликвидности, GIC предлагают более высокую цену за ликвидность, но извлекают временное обязательство, налагаемое штрафом за досрочное снятие, если они считаются не подлежащими погашению GIC. Некоторые GIC могут быть погашены до наступления срока погашения, но эти GIC будут предлагать более низкую процентную ставку по сравнению с невозвращаемыми GIC (Kapoor et al., 2015, стр. 129). Они предлагаются с разными сроками погашения, а некоторые также имеют минимальные депозиты. Банки также могут предлагать инвестиции в паевые инвестиционные фонды денежного рынка.Фонд денежного рынка — это «комбинированный сберегательно-инвестиционный план, в котором инвестиционная компания использует ваши деньги для покупки различных краткосрочных финансовых инструментов» (Kapoor et al., 2015, pp. 123–124). Примерами краткосрочных финансовых инструментов являются ценные бумаги, такие как акции и облигации.

По сравнению с рынками капитала, денежные рынки имеют очень небольшой риск, поэтому фонды денежного рынка считаются инвестициями с очень низким уровнем риска.

Пока ваши деньги остаются на вашем счете, включая любые проценты, полученные за это время, вы получаете проценты с этих денег. Если вы не снимаете проценты со своего счета, они добавляются к вашему основному балансу, и вы получаете проценты на обоих. Это называется процентным доходом по процентам или , составляющим . Ставка, по которой ваш основной капитал составляет годовой процентной ставки (APR) , которую зарабатывает ваш аккаунт.

Если вы не снимаете проценты со своего счета, они добавляются к вашему основному балансу, и вы получаете проценты на обоих. Это называется процентным доходом по процентам или , составляющим . Ставка, по которой ваш основной капитал составляет годовой процентной ставки (APR) , которую зарабатывает ваш аккаунт.

Норма прибыли — это доходность , а именно «процент увеличения стоимости сбережений в результате начисленных процентов» (Kapoor et al., 2015, с. 130). Например, если вы инвестируете 200 долларов и зарабатываете 2 процента в год, вы заработаете 4 доллара в первый год. Вы можете рассчитать конечную стоимость своей учетной записи, используя отношения времени и стоимости, которые мы рассмотрели в главе 4 «Оценка вариантов: время, риск и стоимость», где FV = будущая стоимость, PV = текущая стоимость, r = скорость и t = время. Баланс на вашем счету сегодня — это ваша текущая стоимость, PV; APR — ваша ставка начисления процентов, r ; Время до вывода средств — t . Ваша будущая стоимость зависит от ставки, по которой вы можете получить доход, или ставки начисления сложных процентов для вашего текущего счета и может быть определена по следующей формуле:

Ваша будущая стоимость зависит от ставки, по которой вы можете получить доход, или ставки начисления сложных процентов для вашего текущего счета и может быть определена по следующей формуле:

FV = PV × (1+ r ) t

Если вы вносите определенную сумму каждый месяц или с каждой зарплатой, этот поток денежных средств является аннуитетом. Вы можете использовать отношения аннуитета, описанные в главе 4, чтобы спрогнозировать, сколько будет стоить счет в любой момент времени с учетом скорости его накопления.Многие финансовые калькуляторы могут помочь вам в этих расчетах.

В идеале вы должны выбрать сберегательный инструмент банка, который предлагает самую высокую годовую процентную ставку и наиболее частое начисление сложных процентов. Однако процентные ставки меняются, и банки с сберегательными планами, которые предлагают более высокую доходность, часто требуют минимальный депозит, минимальный баланс и / или плату за обслуживание. Кроме того, ваш процент от сбережений облагается налогом, так как считается доходом. Однако, как вы можете себе представить, с ежемесячными автоматическими депозитами на сберегательный счет с начислением сложных процентов, вы можете видеть, что ваше состояние может безопасно расти.

Кроме того, ваш процент от сбережений облагается налогом, так как считается доходом. Однако, как вы можете себе представить, с ежемесячными автоматическими депозитами на сберегательный счет с начислением сложных процентов, вы можете видеть, что ваше состояние может безопасно расти.

Стратегии сбережений

Выбранный вами сберегательный инструмент должен отражать ваши потребности в ликвидности. На денежных рынках все такие инструменты имеют относительно низкий риск, поэтому доходность будет определяться альтернативными издержками.

Вы не хотите отказываться от слишком большой ликвидности, а затем рискуете оказаться в ситуации нехватки, потому что тогда вам придется стать заемщиком, чтобы восполнить этот дефицит, что приведет к дополнительным расходам. Если вы не можете предсказать свои потребности в ликвидности или знаете, что они требуются немедленно, вам следует выбирать продукты, которые в наименьшей степени ограничат ваш выбор ликвидности. Если ваши потребности в ликвидности более предсказуемы или более долгосрочные, вы можете отказаться от ликвидности, не создавая ненужного риска, и, следовательно, можете воспользоваться продуктами, такими как GIC, которые будут платить более высокую цену.

Если ваши потребности в ликвидности более предсказуемы или более долгосрочные, вы можете отказаться от ликвидности, не создавая ненужного риска, и, следовательно, можете воспользоваться продуктами, такими как GIC, которые будут платить более высокую цену.

Ваши ожидания относительно процентных ставок будут способствовать вашему решению отказаться от ликвидности. Если вы ожидаете повышения процентных ставок, вы захотите инвестировать в более короткие сроки погашения, чтобы вовремя восстановить свою ликвидность и реинвестировать по более высоким ставкам. Если вы ожидаете, что процентные ставки упадут, вы захотите инвестировать в более долгосрочные сроки погашения, чтобы максимизировать свои доходы как можно дольше, прежде чем вам придется реинвестировать по более низким ставкам.

Одна из стратегий увеличения ликвидности — это диверсификация сбережений с помощью ряда инструментов с разными сроками погашения. Если вы используете GIC, стратегия называется Релейная диаграмма GIC . Например, предположим, что у вас есть сбережения в размере 12 000 долларов, которые приносят 0,50 процента годовых. У вас нет срочной потребности в ликвидности, но вы хотели бы иметь 1000 долларов в запасе на случай чрезвычайных ситуаций. Если годовой GIC предлагает доходность 1,5%, то чем больше сбережений вы вкладываете в GIC, тем больше вы получите доход, но тем меньше у вас будет ликвидности.

Например, предположим, что у вас есть сбережения в размере 12 000 долларов, которые приносят 0,50 процента годовых. У вас нет срочной потребности в ликвидности, но вы хотели бы иметь 1000 долларов в запасе на случай чрезвычайных ситуаций. Если годовой GIC предлагает доходность 1,5%, то чем больше сбережений вы вкладываете в GIC, тем больше вы получите доход, но тем меньше у вас будет ликвидности.

«Лестничная» стратегия позволяет максимизировать доходность и ликвидность, инвестируя 1000 долларов в месяц при покупке годового GIC. По прошествии двенадцати месяцев все ваши сбережения инвестируются в двенадцать GIC, каждый из которых приносит 1,5% прибыли. Но поскольку срок погашения одного GIC наступает каждый месяц, у вас есть ликвидность на 1000 долларов каждый месяц. Вы можете поддерживать эту стратегию, реинвестируя каждый GIC по мере его созревания. Ваш выбор показан в Таблице 7.2.1.

$ Вложено в ГИК | Жидкость | Прибыль | Процентная ставка | |

Стратегия сбережений | 0 | 12 000 | 60 | 0. |

Стратегия сбережений | 11 000 | 1 000 | 165 | 1,50% |

Стратегия сбережений | 12 000 | 0 | 180 | 1,50% |

Лестничная стратегия GIC | 12 000 | 1 000 | 180 | 1.50% |

50%

50% Лестничная стратегия также может отражать ожидания процентных ставок. Если вы считаете, что процентные ставки или доход от ваших денег увеличатся, то вы не хотите слишком долго придерживаться текущих ставок. Ваша лестничная стратегия может включать ряд относительно краткосрочных (менее одного года) инструментов. С другой стороны, если вы ожидаете падения процентных ставок, вам следует взвесить свою лестничную стратегию на более долгосрочные GIC, сохранив только минимальные требования к ликвидности в краткосрочных GIC.

Лестничная стратегия — это пример того, как диверсификация сроков погашения может максимизировать как прибыль, так и ликвидность. Однако для того, чтобы вообще сэкономить, вы должны выбрать сбережение дохода, который в противном случае можно было бы потратить, неся альтернативные издержки всего, что вы могли бы получить вместо этого. Сбережения — это отложенные траты, часто рассматриваемые как процесс самоотречения.

Одна из стратегий сбережений заключается в создании регулярных депозитов на отдельном счете, чтобы у вас мог быть чековый счет, с которого вы оплачиваете расходы на проживание, и сберегательный счет, на котором вы делаете сбережения.

Это проще с прямым депонированием заработной платы, поскольку вы можете получить часть вашего располагаемого дохода прямо на ваш сберегательный счет. Экономия становится легкой, тогда как трата требует более сознательных усилий.

Некоторые сберегательные счета необходимо «разделить» из-за различных налоговых последствий — например, пенсионные или образовательные счета. Однако в большинстве случаев разделение учетных записей по их предполагаемому использованию не имеет реальной финансовой ценности, хотя может дать психологическую пользу.Создание механизма сбережений имеет очень низкие затраты, если таковые имеются, поэтому легко создать столько отдельных фондов для сбережений, сколько вы сочтете полезным.

Однако в большинстве случаев разделение учетных записей по их предполагаемому использованию не имеет реальной финансовой ценности, хотя может дать психологическую пользу.Создание механизма сбережений имеет очень низкие затраты, если таковые имеются, поэтому легко создать столько отдельных фондов для сбережений, сколько вы сочтете полезным.

Основные выводы

- Банки служат для обеспечения потребителя лишними деньгами, зарабатывая деньги за счет сбережений до тех пор, пока они не понадобятся потребителю.

- Банковские учреждения включают розничные, коммерческие и инвестиционные банки.

- Потребители используют розничные учреждения, в том числе следующие:

• сберегательные кассы,

• взаимные сберегательные кассы,

• финансовые учреждения аборигенов и

• кредитные союзы. - Сберегательные инструменты включают следующее:

• депозитные счета до востребования,

• срочные депозитные счета,

• сертификаты гарантированного дохода и

• счета фондов денежного рынка. - Сберегательная стратегия может максимизировать ваш доход от сбережений.

Упражнения

- Каковы преимущества и недостатки сертификатов гарантированного дохода и фондов денежного рынка для сбережений? По сравнению со сберегательными счетами, как они влияют на ликвидность и риски? Каковы их последствия для стоимости и возврата? Что бы вы посоветовали тем, кто экономит, храня деньги в копилке?

- У вас есть 10 000 долларов на депозит.Вы хотите спасти его, зарабатывая проценты, отдавая его использование на денежном рынке своему банку. Однако вы ожидаете, что вам потребуется заменить стиральную машину в течение года, поэтому вы не хотите отказываться от всей своей ликвидности сразу. Как лучше всего сэкономить деньги, которые принесут вам наибольший прирост благосостояния без особого риска и при этом сохранит некоторую ликвидность? Объясните причины своего выбора решения.

- Какие финансовые учреждения аборигенов находятся в пределах вашей провинции или территории или ближе всего к месту вашего проживания? Выберите один и определите, какие банковские услуги они предлагают.

- Войдите в Интернет, чтобы поэкспериментировать с калькуляторами сложных процентов (например, на сайте moneychimp.com или WebMath.com). Используйте реальные цифры, основанные на вашей фактической или прогнозируемой экономии. Например, исходя из того, что у вас есть сейчас на сбережениях, сколько у вас может быть через пять лет? Чтобы увидеть эффекты начисления процентов, сравните свои результаты с тем же расчетом для простых процентов (а не для сложных процентов), используя калькулятор простых процентов на WebMath.com.

ССЫЛКИ

BusinessDictionary.(2018). «Ломбард.» Получено с: http://www.businessdictionary.com/definition/pawn-shop.html.

Канадская ассоциация кредитных союзов. (2017). «Отчет кредитного сообщества и экономического воздействия за 2017 год». Источник: https://www.ccua.com/~/media/CCUA/member_corner/publications/pdfs/2017_CEIR_FF.PDF?la=en.

Канадская корпорация страхования вкладов. (2018a). «О страховании вкладов». Получено с: http://www.cdic.ca/en/about-di/Pages/default.aspx.

Получено с: http://www.cdic.ca/en/about-di/Pages/default.aspx.

Канадская корпорация страхования вкладов.(2018b). «Что мы покрываем». Получено с: http://www.cdic.ca/en/about-di/what-we-cover/Pages/default.aspx.

Канадская корпорация страхования вкладов. (2018c). «О нас.» Получено с: http://www.cdic.ca/en/about-cdic/Pages/default.aspx.

Купер, Т. (2016). «Финансы и банковское дело». В К. Браун, М. Дусетт и Дж. Тулк, ред., Индейский бизнес в Канаде, , стр. 161–176. Сидней, NS: Издательство Кейп-Бретонского университета.

Эберт, Р. Дж., Р. В. Гриффин, Ф. А.Старке, Г. Дракопулос. (2017). Business Essentials (8-е изд.). Торонто: Пирсон Канада.

Банк Первых Наций Канады. (2017а). «Кто мы: краткий обзор FNBC». Получено с: https://www.fnbc.ca/AboutUs/WhoWeAre/FNBCataGlance/.

Банк Первых Наций Канады. (2017b). «Кто мы?» . ». Источник: https://www.fnbc.ca/AboutUs/WhoWeAre/.

Капур, Дж., Л. Длабай, Р. Хьюз и Ф. Ахмад. (2015). Личные финансы . Торонто: Макгроу-Хилл Райерсон.

Ахмад. (2015). Личные финансы . Торонто: Макгроу-Хилл Райерсон.

Национальная ассоциация корпораций капитала аборигенов. (2016). «Годовой отчет NACCA за 2015-16 гг.» Источник: https://nacca.ca/wp-content/uploads/2017/03/NACCA-2015-2016-Annual-Report-WEB.pdf.

Шнайдер, Б. (2009). Восстановление экономического суверенитета: финансовые учреждения коренных народов и аборигенов (неопубликованная кандидатская диссертация). Калифорнийский университет в Дэвисе.

7.3 ДЕНЬГИ ДРУГИХ ЛИЦ: КРЕДИТ

Цели обучения

- Укажите различные виды кредитов, используемых для финансирования расходов.

- Проанализируйте стоимость кредита и их связь с риском и ликвидностью.

- Опишите процесс кредитного рейтинга и определите его критерии.

- Определите общие характеристики кредитной карты.

- Обсудите способы устранения проблем с кредитной картой.

- Кратко опишите роль правительства в защите кредиторов и заемщиков.

Термин «кредит» происходит от латинского глагола credere (верить). Как глагол в общеупотребительном употреблении он имеет несколько значений — признавать с уважением, признавать вклад, но в финансах обычно означает допускать отсрочку платежа.Согласно Kapoor et al. (2015) кредит определяется как «договоренность о получении денежных средств, товаров или услуг сейчас и оплаты их в будущем» (стр. 144).

Кредит — понятие не новое для коренных народов Канады. Торговые посты на территории современной Канады были в основном созданы Компанией Гудзонова залива в конце 1600-х и на протяжении 1700-х и 1800-х годов.

Согласно энциклопедии Саскачевана , семьи коренных народов собирались осенью на торговых постах, ожидая прибытия торговцев с востока с новыми запасами товаров.Семьи коренных народов получали большую часть своих запасов в кредит, а затем отправлялись на зимовку. Эти семьи обычно не возвращались до весны. Именно в это время они приносили зимние меха, чтобы выплатить свои долги по прошлой осени, и обменивали оставшиеся товары на другие товары (Russell, 2006). Кредит использовался коренными народами Канады как инструмент для удовлетворения своих потребностей, когда наличные деньги не всегда были под рукой.

Именно в это время они приносили зимние меха, чтобы выплатить свои долги по прошлой осени, и обменивали оставшиеся товары на другие товары (Russell, 2006). Кредит использовался коренными народами Канады как инструмент для удовлетворения своих потребностей, когда наличные деньги не всегда были под рукой.

Как отмечают Овеста и Институт развития коренных народов, традиционное управление ресурсами учит нас, что наши действия сегодня влияют на ресурсы, которые будут доступны в будущем.Например, «практика охоты продемонстрировала понимание затрат и преимуществ работы в рамках естественного цикла. Круглогодичная выгода от свежего мяса не оправдывала затрат »(FNOC и FNDI, 2016, стр. 74).

Когда дело доходит до кредита, традиционное управление ресурсами также учит нас, что мы не должны перенапрягаться и покупать товары, которые мы не в состоянии выплатить «весной» (FNOC and FNDI, 2016, p. 74). Кредит может дать нам преимущество в виде свежего мяса (например, различных предметов первой необходимости и предметов роскоши) в течение всего года, но он не стоит чрезмерных процентных платежей, которые возникнут, если у вас нет ресурсов для выплаты этих процентов. ежемесячно.

ежемесячно.

Виды кредита

Кредит выдается в рассрочку или возобновляемый кредит. Кредит в рассрочку — это форма кредита, используемая для покупки потребительских товаров длительного пользования, обычно выдается одним продавцом, например универмагом, для конкретной покупки. Поставщик проверяет заявителя и предоставляет кредит, принимая на себя риск неисполнения обязательств или риск неплатежа. Выплаты производятся до тех пор, пока не будет оплачена эта сумма. Платежи включают часть стоимости покупки и стоимость самого кредита или процентов.

Кредит в рассрочку — это старая форма кредита, которая стала популярной для покупки потребительских товаров длительного пользования (т. Е. Мебели, бытовой техники, электроники или предметов домашнего обихода) после Первой мировой войны. Эта форма кредита расширилась по мере того, как массовое производство и изобретения сделали потребительские товары длительного пользования, такие как радио и холодильники, широко доступными. (Покупка в рассрочку более крупных активов, таких как автомобиль или недвижимость, считается долгом.)

(Покупка в рассрочку более крупных активов, таких как автомобиль или недвижимость, считается долгом.)

Оборотный кредит расширяет возможность отсрочки платежа за различные товары от разных поставщиков до определенного предела.Такой кредит ссужается банком или финансовой компанией, как правило, с помощью кредитной карты или кредитной карты . Баланс кредитной карты должен быть выплачен полностью в каждый период или кредитный цикл , в то время как баланс кредитной карты может не быть, требуя только минимальный платеж.

Хотя как платежная карта, так и многие кредитные карты работают по линии необеспеченного кредита, предоставленного вам эмитентом карты, и обе взимают аналогичные сборы, такие как ежегодные сборы, штрафы за просрочку платежа или сборы за иностранные транзакции, есть два ключевых различия.

Во-первых, кредитные карты обычно имеют предварительно установленный лимит расходов, а платежные карты — нет, что позволяет держателям платежных карт переносить все свои расходы на одну карту и использовать бонусные баллы, если они предлагаются на карте.

Другое важное отличие (упомянутое выше) заключается в том, что по платежным картам клиенты должны платить ежемесячно в полном объеме или иметь комиссию, которая может достигать 30% от баланса. Однако выплачивать проценты на ваш баланс не требуется.

Платежная карта, как правило, является хорошим выбором для тех, кто часто путешествует или имеет много регулярных деловых расходов.Держатель карты получает выгоду от гораздо более высокого лимита расходов, чем обычная кредитная карта (Engen, 2013).

Важно отметить, что некоторые кредитные карты защищены. Для некоторых потребителей это может быть их единственный выбор.

Кредитная карта — более новая форма кредита, так как ее использование стало широко практичным только с развитием компьютерных технологий. Первой платежной картой была карта Diners ’Club, выпущенная в 1950 году. Первой кредитной картой была карта Bank Americard (теперь называемая Visa), выпущенная Bank of America в 1958 году, за которой позже последовала MasterCard в 1966 году. Розничные торговцы также могут выдавать возобновляемый кредит (например, счет в магазине или кредитную карту) для поощрения покупок.

Розничные торговцы также могут выдавать возобновляемый кредит (например, счет в магазине или кредитную карту) для поощрения покупок.

Кредитные карты используются для удобства и безопасности. Торговцы по всему миру принимают кредитные карты в качестве способа оплаты, поскольку эмитент (банк или финансовая компания) принял на себя риск неисполнения обязательств, гарантируя платеж торговцам. Использование кредитной карты за границей также позволяет потребителям нести меньшие транзакционные издержки.

Это универсальное признание позволяет потребителю меньше полагаться на наличные деньги, поэтому потребители могут носить с собой меньше денег, которые, следовательно, с меньшей вероятностью будут потеряны или украдены.Платежи по кредитной карте также создают запись покупок, которая удобна для последующего ведения учета. Когда банки и финансовые компании конкурируют за предоставление кредита, они часто предлагают подарки или вознаграждения, чтобы стимулировать покупки. В некоторых ситуациях, например, когда дело доходит до покупки авиабилетов или бронирования номеров в отеле, сложно выполнить транзакцию без кредитной карты.