Что такое цифровые валюты?

Цифровые деньги,

в т.ч. и криптовалюты, — это денежные средства, которые можно использовать для

расчетов в сети Интернет. Они не имеют эквивалента в реальном мире и имеют

хождение только в интернете. Несмотря на разное определение, у криптовалют есть

все характеристики обычных денег. Криптовалюту можно получить, обменять или

потратить.

Цифровая валюта

не имеет ограничений, связанных с политикой или географическими границами, и

может быть использована для оплаты товаров и услуг. Транзакции можно отправлять

с одной точки планеты, и получать в другой. Фактически, цифровые деньги на

счету можно рассматривать в качестве одного из видов депозита.

Что такое

криптовалюта?

Криптовалюта —

это последнее слово в мире денег. Это актив, используемый в качестве средства

обмена. Он простой и надежный, поскольку базируется на уникальной

криптографической технологии. Криптография обеспечивает беспрецедентный уровень

безопасности при проведении операций. Сущность ее состоит в ряде четко

прописанных протоколов и алгоритмов, благодаря которым информация не может быть

передана третьим лицам.

Технология

криптографии основана на математике и ряде других важнейших наук. Благодаря им,

алгоритмы и протоколы корректно работают в любой ситуации. Биткоин и другая криптовалюта

используют блокчейн (цепочку блоков) и децентрализованный регистр. Благодаря

этому криптовалютные операции не контролируются ни одним регулирующим органом в

мире.

Единица измерения

криптовалюты – это «коины» или «монеты». Чтобы перевести реальные деньги в

цифровой эквивалент, необходимо сначала внести их на счет, то криптовалюта

возникает уже в готовом электронном виде.

Виды криптовалют

Впервые о

цифровых деньгах стало известно в 2008 году и сегодня насчитывается несколько

тысяч их видов. Почти половина из них – это фактически «мыльные пузыри».

Наиболее распространенными сейчас являются следующие криптовалюты:

— Биткоин – это

первая криптовалюта, которая использовалась как основа при создании других. Это

самая дорогая криптовалюта на сегодняшний день и считается одной из самых

надежных. Выпуск биткоина лимитирован и составляет 21 000 000, но этот лимит

пока не исчерпан.

— Эфириум –

достаточно новая криптовалюта (появилась она в 2015 году). На данный момент она

пользуется большой популярностью, практически такой же, как и биткоин.

— Лайткоин – это

своего рода аналог серебра в мире криптовалют (аналог золота — биткоин). Эта

криптовалюта также имеет лимитированный выпуск – 84 000 000.

Также можно

выделить такие криптовалюты, как Зи-кэш, Дэш и Риппл. Также в электронном

обороте используется много других криптовалют, но несомненным лидером является

биткоин.

Кроме того, уже

существуют специальные банкоматы, в которых можно обменять биткоины на

стандартные бумажные деньги, в некоторых торговых сетях можно сразу

рассчитываться криптовалютой.

В чем различия

криптовалюты от других цифровых валют?

Криптовалюта —

вид цифровой валюты, имеющий свои характерные особенности:

- Анонимность;

- Прозрачность;

- Правовой статус;

- Децентрализация;

- Управление транзакциями.

Анонимность

Обычные цифровые

валюты требуют идентификации пользователя. Для получения полного доступа ко

всем предлагаемым операциям необходимо ввести паспортные данные, сделать скрины

документов и даже фото с паспортом в руках. При пользовании криптовалютой

ничего подобного не требуется. Контроль в сети осуществляется по-другому —

транзакции регистрируются, отправители и получатели общеизвестны.

Прозрачность

Цифровые деньги

не являются прозрачными. Вы не можете набрать номер кошелька и получить доступ

ко всем его транзакциям по причине конфиденциальности данной информации. В

криптосфере все данные, как на ладони. Данные о транзакциях размещаются в

общедоступной цепочке.

Правовой статус

Цифровые валюты в

большинстве своем работают в правовом поле. Существуют методы их регуляции,

чего нельзя сказать о криптовалютах. Их статус в большинстве стран не

определен. Правовая база только строится.

Децентрализация

Обычные цифровые

валюты централизованы. Транзакции контролируются. Криптовалюты

децентрализованы, не контролируются отдельными людьми или компьютерами.

Регуляция осуществляется по согласованию нодов. Это значит, что не нужно

обращаться в какие-либо сторонние организации или банки.

Управление

транзакциями

Обычно все

спорные вопросы, касающиеся цифровой валюты, разбирают представители

специального центрального органа. Они могут наложить ограничения на кошелек,

заморозить перевод денег или использовать любое другое ограничение. Регуляция

криптовалют осуществляется сообществом. Маловероятно, что подозрительные

изменения или транзакции будут добавлены в цепочку блокчейн, так как для

добавления нового блока необходимо достижение консенсуса — согласие всех

участников системы.

Криптовалюта:

сильные и слабые стороны.

Преимущества:

— Заниматься

майнингом или добычей криптовалюты может каждый. Нет никаких контролирующих

органов, которые могли бы запретить или ввести какие-либо ограничения. Другими

словами

— Анонимность –

все данные о владельце скрыты. Единственная доступная информация – это номер

кошелька.

-

Децентрализованный процесс выпуска и дальнейшего использования криптовалюты.

— Каждая

криптовалюта имеет лимит на эмиссию (выпуск монет), что гарантирует отсутствие

инфляции.

— Для защиты

криптовалюты используется электронная подпись, которая исключает возможность

копирования данных и их подделки.

— Комиссия при

транзакциях – минимальная, потому что отпадает необходимость использовать

услуги третьей стороны (например, банка).

Но, несмотря на

все преимущества, криптовалюта не идеальна и имеет свои недостатки:

— Поскольку

проведение транзакций никак не контролируется, то и нет гарантии на сохранность

средств. Другими словами, если пароль от кошелька был потерян или забыт, то

восстановить доступ уже невозможно и все средства, которые хранятся в данном

кошельке, будут просто утеряны.

— Для

криптовалюты характерна волатильность или частое изменение стоимости. Причиной

этому является специфика ее оборота, а именно изменение спроса и предложения на

конкретную криптовалюту.

— Существует

вероятность негативного воздействия на криптовалюту национальными регуляторами,

такими как Центробанк РФ.

— Стремительное

развитие технологий провело к тому, что рентабельность использование для

майнинга оборудования отдельных пользователей становится меньше и меньше.

— В отношении

обычных цифровых валют наличие контролирующего органа — группы ответственных

людей или ПК — можно расценивать и как преимущество, и как недостаток. В случае

осуществления ошибочных транзакций можно обратиться в контролирующий орган,

чтобы уладить сложившуюся ситуацию. В децентрализованном блокчейне такое

невозможно. С другой стороны в любой момент конфиденциальные данные могут быть

украдены или переданы третьим лицам по решению судебных органов. У

децентрализованных криптовалют с этим нет проблем. Как и с отменой транзакции,

хотя это, как говорят специалисты, открывает дополнительные перспективы для

мошенничества.

Как заработать на

криптовалюте

Существует

несколько

способов заработка на

криптовалюте. А сейчас подробнее о каждом из них:

— Торговля

криптовалютой на специальных биржах. Данный вид заработка подразумевает покупку

криптовалюты в момент снижения ее цены и дальнейшая продажа в момент ее роста.

Наибольшей популярностью на биржах пользуются биткоины, поскольку их стоимость

самая большая.

— Инвестиции –

это передача определенной суммы криптовалюты от одного лица к другому в

доверительное управление, с целью получения прибыли в будущем.

— Майнинг – это

использование для добычи криптовалюты специального оборудования. Сейчас добыть

много криптовалюты с помощью простого ПК уже невозможно и нужно приобретать

специальное оборудование. Также можно использовать майнинг-фермы – специальные

аппараты для добычи криптовалюты.

— Облачный

майнинг подразумевает аренду оборудования для добычи криптовалюты, используя

специальные сервисы. В этом случае необходимо оплачивать мощности, затраченные

на добычу.

— Раздача

криптовалюты – это может быть плата за увеличение посещаемости определенного

сайта, например, путем привлечения рефералов. Также это могут быть

биткоин-игры, с помощью которых также можно зарабатывать криптовалюту. Но такой

вид заработка не принесет огромного дохода.

Можно ли создать

систему, совмещающую преимущества обоих вариантов?

Аналитики Форбс

считают, что можно. Достаточно сделать более мобильной банковскую систему,

совместить ее с технологией блокчейн, и электронные валюты смогут существовать

в одной плоскости. Преимущества цифровых денег смогут использовать люди не

только с ПК, но и смартфонов и других мобильных гаджетов.

Цифровые валюты vs. Криптовалюты: В чем разница | Обучение

Зачастую понятия «криптовалюта» и «цифровая валюта» считают синонимами, но это в корне неверно. Рассказываем, чем они принципиально отличаются и как совместить их преимущества с пользой для мировой финансовой системы.

1. Что такое цифровая валюта?

I AM NIKOM / Shutterstock.com

Цифровая валюта — это деньги, которые используются интернете.

Цифровые деньги существуют только в виртуальном формате, у них нет физического эквивалента в реальном мире. Тем не менее они обладают всеми характеристиками традиционных денег. Как и классические фиатные деньги, их можно получать, переводить или обменивать на другую валюту. Ими также можно оплачивать товары и услуги — например, мобильную связь, интернет, счета в онлайн-магазинах и прочее.

Цифровая валюта не имеет географических или политических границ: деньги из электронного кошелька могут быть отправлены откуда и куда угодно.

Фактически, цифровые счета и кошельки можно расценивать как банковские депозиты.

2. Что такое криптовалюта?

Криптовалюта — разновидность цифровой валюты. Это актив, который используется в качестве средства обмена и считается надежным, потому что в его основе лежит криптография.

Одна из основных целей криптографии — безопасный обмен данными. Криптография создает и анализирует алгоритмы и протоколы, чтобы передаваемая информация не была изменена или уничтожена третьими лицами. Криптография сочетает в себе принципы различных наук, основная из которых — математика. Именно она обеспечивает точность и надежность алгоритмов и протоколов.

Криптовалюта используют технологии блокчейна и распределенного реестра. Благодаря этому ни один регулятор не может контролировать то, что происходит в сети, и так происходит на всем пользовательском пространстве.

3. Чем они отличаются друг от друга?

Несмотря на то, что криптовалюта — это тип цифровой валюты, между ними можно выделить фундаментальные различия.

Структура

Цифровая валюта централизована: есть некая группа людей и сеть компьютеров, которые контролируют сетевые транзакции.

Криптовалюта, в свою очередь, децентрализована, а правила устанавливаются большинством членов криптосообщества.

Анонимность

Для пользования цифровой валютой нужна идентификация пользователя — система требует загрузить фотографию и определенные документы, выданные государственными органами.

Для покупки, инвестирования и любых других манипуляций с криптовалютой ничего этого не требуется. Впрочем, криптовалюты не обеспечивают полной анонимности. Несмотря на то, что адреса не содержат никакой конфиденциальной информации — имен, прописки и т. д., — каждая транзакция зарегистрирована, а отправители и получатели общеизвестны. Таким образом, любую транзакцию можно отследить.

Прозрачность

Цифровая валюта непрозрачна. Вы не можете выбрать адрес кошелька и посмотреть все денежные переводы, эта информация конфиденциальна.

Криптовалюта, напротив, прозрачна — можно увидеть список транзакций любого пользователя, поскольку все потоки поступления дохода размещаются в публичной цепочке.

Управление транзакциями

Система цифровой валюты предусматривает наличие центрального органа, который занимается решением проблем. Он может отменить или заморозить транзакцию по просьбе участника или властей, а также по подозрению в мошенничестве или отмывании денег.

Криптовалюта регулируется сообществом. Крайне маловероятно, что пользователи одобрят изменения в блокчейне, хотя редкие прецеденты случались — например, взлом DAO. Однако речь шла о крупной сумме, а решение не было единогласным.

Правовые аспекты

Большинство стран разработали определенные правовые рамки для цифровых валют, такие как Директива 2009/110/EC Европейского парламента или Статья 4А Единообразного торгового кодекса США.

На данный момент в отношении криптовалюты этого нет, поскольку в большинстве стран ее официальный статус пока не определен. Однако создание правовой базы — лишь вопрос времени.

4. Каковы сильные и слабые стороны цифровых денег?

В централизованной системе существует группа людей, ответственных за состояние всей системы. Если при проведении транзакции произошла ошибка, можно сделать запрос в компанию и рассчитывать на то, что всё будет исправлено. В децентрализованной системе это невозможно.

С другой стороны, централизованные сети хранят много конфиденциальной информации о пользователях. Эти данные могут быть потеряны, украдены или переданы правоохранительным органам по запросу суда. В децентрализованных сетях таких проблем нет. То же касается отмены транзакции. Если в системе возможна отмена, то также возможно и внесение изменений в транзакцию, чем активно пользуются мошенники.

5. Можно ли совместить преимущества обеих валют?

Введение централизованных систем в децентрализованную сеть может обернуться успехом.

Более 2 млрд человек не имеют банковских счетов и, соответственно, не пользуются банковскими услугами, сообщает Forbes. Более 5 млрд человек используют мобильные телефоны, и это число быстро растет. Таким образом, можно внедрить банковскую систему в мобильную сеть, чтобы услугами банков пользовалось больше людей.

Криптовалюта и блокчейн позволят воспользоваться всеми благами криптомира — прозрачностью, безопасностью и децентрализацией. Цифровые деньги, в свою очередь, предоставят контролирующий орган, цифровые кошельки и свод правил.

Подготовила Тая Арянова

Цифровая валюта Visa — принцип работы и значение для криптоидустрии

14 мая компания Visa подала патентную заявку на обеспеченную фиатом цифровую валюту на блокчейне. Документ описывает систему, которая позволила бы оцифровать и изъять наличные деньги из оборота, заменив их на цифровые копии на блокчейне, например, на базе Ethereum.

Таким способом можно оцифровать любую фиатную валюту: доллар, фунт стерлингов или евро. Объем эмиссии и стоимость валюты должны регулироваться центробанками.

Какие технологии упоминаются в заявке, насколько цифровые валюты Visa похожи на стейблкоины и цифровой доллар, какова роль государства в осуществлении проекта и есть ли у него шанс на реализацию?

Навигация по материалу:

Visa признает преимущества криптовалют перед фиатом

Предварительная патентная заявка под названием «Цифровая фиатная валюта» была подана в Ведомство по патентам и товарным знакам США (USPTO) еще в ноябре 2018 года. Через год, в ноябре 2019 года, концепция изобретения была оформлена в полноценную заявку на патент, однако ведомство опубликовало ее только 14 мая этого года. Изобретателями значатся Саймон Дж. Харри и Александр Пьер, а заявителем выступила Visa. В документе описывается общая схема проекта, ядро системы и ее ключевые элементы.

Заявка начинается с описания преимуществ криптовалют перед фиатными валютными системами: денежные переводы с использованием криптовалют проходят быстрее обычных денежных переводов в фиатной валюте; а используемый в цифровых активах блокчейн обеспечивает доверие к финансовому инструменту, так как записи о транзакциях полностью прозрачны и неизменны.

Однако авторы заявки отмечают, что у криптовалют немало и недостатков. Главный из них — отсутствие регулирования и контроля со стороны государства. Также они требуют использования «электронных устройств», которые есть не у всех слоев населения. Поэтому нельзя полностью отказаться от фиатных средств и построить всю платежную систему на основе криптовалют.

Предлагаемое изобретение рассматривается как способ соединения преимуществ, предлагаемых криптовалютами, с теми, которые предоставляются традиционными, выпущенными государством деньгами. Описываемая в заявке технология должна помочь любой финансовой системе двигаться в направлении большей цифровизации.

Как устроена система цифровых валют от Visa

Согласно патенту, цифровая валюта Visa должна привязываться к фиатной. Номер и номинал фиатной банкноты вносятся в специальный регистр на «централизованных компьютерах», после чего система генерирует ее цифровую копию на блокчейне. Физическая монета при этом изымается из обращения. «Сканирование» фиатных средств помогает избежать подделок, мошенничества и возможности двойной оцифровки одной и той же банкноты.

Система состоит из нескольких частей:

- «Центральный компьютер» — выпускает монеты, регулирует стоимость и количество цифровой валюты.

- «Проверяющие узлы» — узлы блокчейна, в качестве которых могут выступать банки.

- «Погашающие (выкупающие) организации» — обменивают фиатные средства на цифровую валюту, в том числе принимают физические банкноты. В этой роли могут выступать банкоматы или отделения банков.

- Пользователи, обменивающие свои фиатные средства на цифровые аналоги.

Пользователь может сам оцифровать свои средства. Предполагается, что выкупающая организация, например банкомат или банковское отделение, смогут принимать физическую валюту в обмен на цифровую фиатную валюту. А «централизованный компьютер» системы следит за тем, чтобы банкнота не дублировалась. В заявке не сказано о разработке собственного блокчейна для работы системы. Но в качестве возможного варианта приведены Ethereum и Hyperledger Fabric.

В документе указано, что платежная система может стать полностью цифровой, а наличные деньги «изъяты из обращения без каких-либо осложнений». Однако, в комментариях изданию Forbes Альфред Келли, глава Visa, уточнил, что цифровые валюты следует рассматривать лишь как дополнение к платежной экосистеме, а не полноценную замену.

Для управления своими средствами клиенты смогут использовать цифровые кошельки в виде «электронных устройств или онлайн-сервисов». Кошельки могут хранить информацию о пользователе, его банковском и цифровом счете, пароли и пр. У каждого есть пара открытых и закрытых ключей.

При этом транзакции можно проводить анонимно, при условии что конфиденциальность пользователей может быть частичной. Например, в блокчейне указано только название банков, а не имя отправителя и получателя. Или анонимность может быть ограничена лимитом на транзакции: например, операции до $1000 анонимны, а свыше — записываются в блокчейне с идентифицирующей информацией о вовлеченных пользователях.

Весь оборот цифровых валют регулируется центральным органом управления, который сохраняет за собой исключительные права на создание и уничтожение актива в каком-то определенном регионе. Конечно, это должно быть государственное ведомство. Если речь о целой стране, то самым подходящим кандидатом на эту роль является центробанк или другой эмитент национальных денег. Регулятор сможет осуществлять денежно-кредитную политику и выпускать валюту, контролируя ее стоимость и объем.

Пока это только проект

Концепция цифровой валюты Visa очень напоминает стейблкоины и цифровые валюты от центробанков (CBDC). Она не претендует на децентрализацию, и в ней большая роль отведена частным компаниям и крупному бизнесу. Подобные проекты уже обсуждаются в ряде международных организаций.

Так в сентябре 2019 года сотрудники МВФ предложили свою версию СBDC — синтетические цифровые валюты центробанков, или просто sCBDC. По их мнению, выпуском и поддержкой CBDC должны заниматься частные компании. Они лучше справятся с неспецифичными для центробанков направлениями: инновациями, разработкой, маркетингом, клиентским сервисом. А вот центробанкам лучше сосредоточиться на своих основных функциях — надзоре, обеспечении доверия к новым активам и их защите. На чтобы ни решились регуляторы, сотрудники МВФ уверены, что финансовая система будущего все равно изменится под влиянием инноваций. Очевидно, что Visa придерживается того же мнения.

Конечно, описанная в заявке технология — это только проект. Крупные компании вроде Visa постоянно экспериментируют с новыми технологиями и подают подобные заявки сотнями. Законодательство США позволяет патентовать не только изобретения, но и методы ведения бизнеса. Поэтому компании стараются патентовать любые идеи просто на всякий случай. Подавляющее большинство из них никогда не будут реализованы и даже не получат работающий прототип.

Вполне возможно, что такая же судьба ждет и заявку на цифровую валюту от Visa. В комментариях Forbes Альфред Келли также заметил, что патент вряд ли выльется в работающий продукт. Но сам факт подачи заявки говорит о заинтересованности финансовых гигантов, по крайней мере Visa, в работе с властями по созданию новой денежной системы.

Visa внимательно следит за блокчейном

Visa внимательно следит за крипторынком и блокчейн-экосистемой, пытаясь не отстать от развития финансовых технологий. Компания вкладывает деньги в десятки финтех-компаний, многие из которых работают с криптовалютами или блокчейном.

Еще в 2015 году Visa инвестировала в проект Chain, чей блокчейн позже использовала для разработки сервиса корпоративных платежей B2B Connect, устраняющий посредников в виде банков-корреспондентов из международных переводов. Проект был запущен летом прошлого года, в октябре компания заявила о намерении перевести его на Hyperledger Fabric.

В июле 2019 года совместно с Blockchain Capital компания также собрала $40 млн для поставщика криптовалютных кастодиальных услуг Anchorage. А в прошлом году Visa была в составе учредителей Libra Association, но из-за регуляторной неопределенности вышла из нее в октябре 2019 года с рядом других компаний.

При этом весной прошлого года компания набирала сотрудников в собственное криптоподразделение. В ноябре 2019 года Visa заявила о разработке собственной блокчейн-системы под названием LucidiTEE. Это специализированный проект для конфиденциального обмена персональными данными пользователей между банками и финансовыми приложениямив доверенной среде выполнения (ТEЕ) без посредников.Пока проект не запущен и до сих пор существует только на бумаге. Будет ли реализована концепция — неясно. Но сама идея показывает стремление компании снизить до минимума количество сторонних операторов и сделать свою платежную систему более независимой.

В декабре прошлого года Coinbase стала первой криптокомпанией, которую можно назвать полноправным участником Visa, получив статус «Visa Principal Member». Благодаря этому площадка смогла начать выпускать криптокарты напрямую, без посредничества других компаний. Сейчас компания выпускает такие карты для резидентов нескольких стран. В апреле Lightning-разработчик Fold присоединился к программе Fintech Fast Track Visa по поддержке финтех-компаний, разрабатывающих следующее поколение платежных решений, чтобы выпустить биткоин-карты с кешбэком.

Что касается этого года, то в январе Visa купила финтех-стартап Plaid за $5.3 млрд, который позволяет безопасно подключать банковские счета пользователей к финансовым приложениям. К Plaid подключены 80% финтех-приложений США, в том числе криптовалютные, например, Coinbase. Покупка должна помочь Visa выйти на новый для нее финтех-рынок и занять на нем ключевую позицию.

Как видим, Visa прекрасно понимает важность блокчейна в будущем финансовой сферы. Компании важно найти свое место в новых технологиях и сохранить доминирующее положение. Сотрудничество Visa с блокчейн-компаниями способствует популяризации криптовалют и их более массовому принятию.

Однако у интереса Visa к блокчейну есть и оборотная сторона. Компания исследует новые технологии, но боится потерять свое место лидера. Ей проще скупить все угрожающие ей стартапы и адаптировать блокчейн под себя, лишив его децентрализации. Опубликованная в заявке концепция — яркое тому подтверждение. Ведь цифровая валюта Visa вроде и существует на блокчейне, но далека от идеалов, поддерживаемых криптомиром.

Дата публикации 21.05.2020

Подписывайтесь на новости криптовалютного рынка в Яндекс Мессенджер.

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Оцените публикацию

Самые последние новости криптовалютного рынка и майнинга:The following two tabs change content below.

Материал подготовлен редакцией сайта «Майнинг Криптовалюты», в составе: Главный редактор — Антон Сизов, Журналисты — Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

Национальная криптовалюта — государственные цифровые валюты

В апреле 2020 года Китай запустил пилотный проект национальной цифровой валюты. После этого европейский центральный банк созвал рабочую группу, в состав которой вошли представители крупных экономик мира. Совместными усилиями они координировали исследования и разработки в области цифровых валют.

Будучи вдохновлёнными возможностью модернизировать внутренние платёжные системы или сыграть ведущую роль в обновлении глобальной платёжной инфраструктуры, поддерживающей трансграничную торговлю и денежные переводы, страны по всему миру начали изучать преимущества и риски выпуска цифровой валюты. Несмотря на то, что многие из них находятся на ранних стадиях исследований, центральные банки, представляющие одну пятую населения мира, говорят, что в ближайшем будущем они могут выпустить цифровую валюту.

Инициативная программа экономической дипломатии Белферского центра в сотрудничестве с Глобальной программой бизнеса и экономики Атлантического совета отслеживает последние разработки в цифровых валютах центральных банков.

Навигация по материалу:

Что такое цифровая валюта центрального банка?

Цифровая валюта центрального банка (CBDC) или национальная криптовалюта — попросту цифровая форма фиатной валюты страны. Вместо того, чтобы печатать бумажные банкноты и чеканить монеты, центральный банк выпускает электронные токены, ценность которых обеспечена всеми доходами и заимствованиями государства.

Депозиты, хранящиеся сегодня в коммерческих банках, уже являются цифровыми и могут перемещаться в электронном виде с помощью кредитных и дебетовых карт, а также приложений для мобильных платежей. Тем не менее, эта форма цифровых денег является обязательствами частных банков, которые должны поддерживать резервы и депозиты. CBDC являются обязанностью правительства (как и наличные деньги), что означает, что их будет поддерживать центральный банк.

Чем цифровая валюта ЦБ отличается от биткоина?

Цифровые валюты также могут выпускаться частными учреждениями. Они могут быть централизованными, то есть издаваться и регулироваться одним органом (но не правительством) как, например, Libra от Facebook. Также они могут быть децентрализованными по типу биткоина. Сегодня около 3000 частных цифровых валют имеют общую рыночную стоимость более $ 250 млрд. Из них три крупнейших — это биткоин (рыночная капитализация — $ 173 млрд), Ethereum ($ 25 млрд) и Tether ($ 9 млрд).

Децентрализованные цифровые валюты, такие как биткоин, часто называют криптовалютами из-за их базовой технологии. Как правило, они используют распределённые реестры, где множество устройств ведут самостоятельные записи о транзакциях и используют модели консенсуса, чтобы решить, какая запись является правильной. Криптовалюты используют ряд алгоритмов и криптографических методов для обеспечения своей безопасности.

Для чего стране нужна национальная цифровая валюта?

Центральные банки, по сути, только начинают изучение вариантов использования национальных цифровых валют. По мнению МВФ, ключевой причиной, по которой страны с развитой экономикой могут рассматривать введение такой формы валют, является противодействие росту частных форм цифровых денег. По сути, если пользователям нужны удобство и низкая стоимость цифровых платежей, правительства могут задаться вопросом: «Если не мы, то кто?»

В связи с тем, что экономики таких государств становятся всё более безналичными, а приложения по типу Venmo, WeChat и M-Pesa только способствуют увеличению объёмов платежей, это повышает актуальность вопросов защиты потребителей, конфиденциальности данных и операционных рисков. Недавние инициативы, такие как валюта Libra от Facebook, могут ещё больше простимулировать политиков искать соответствующее решения, прежде чем пользователи примут альтернативу, над которой правительство будет иметь ограниченный контроль.

Недавний пилот цифровой валюты в Китае также внёс элемент конкуренции между великими державами, поскольку упреждающее лидерство в технологиях может позволить Китаю диктовать путь развития глобальной платёжной инфраструктуры, которая способствует трансграничной торговле и денежным переводам.

Между тем экономисты утверждают, что цифровые валюты центрального банка могут улучшить функционирование рынка. Банк международных расчётов (BIS) заявил, что они могут улучшить ликвидность путём повышения скорости транзакций, в то время как Банк Англии отметил, что цифровые деньги способны повысить ВВП на 3% за счёт снижения операционных издержек.

Во многих странах с формирующейся рыночной экономикой национальные криптовалюты в первую очередь рассматриваются в качестве средства расширения охвата финансовыми услугами, позволяя правительствам включать в цифровую экономику население, не имевщее доступа к банковским услугам.

Каковы риски?

Их много. Национальные цифровые валюты могут дать правительствам возможность осуществлять надзор за пользователями — это хорошо для отслеживания преступников, но плохо в плане вмешательства в частную жизнь простых граждан.

Могут быть последствия и для финансовой стабильности: например, бизнес-модели для банков и платёжных платформ должны будут измениться, если люди будут использовать предоставленные государством цифровые деньги.

Кроме того, центральным банкам необходимо значительно расширить свои операционные возможности для управления цифровой валютой, начиная с управления резервами и депозитами и заканчивая защитой конфиденциальности пользователей, предотвращением подделок цифровых данных, смягчением кибератак и других операционных рисков.

Каковы геополитические последствия?

Когда биткоин впервые появился на сцене, его новизна заключалась в том, что никто за него не отвечал благодаря сложной системе распределённых реестров, протоколам консенсуса и криптографии. Валюта могла существовать в равноправной P2P-сети, которая не имела центрального администратора.

Наиболее перспективные проекты в области цифровой валюты сегодня очень разнятся. Китайское правительство будет управлять цифровым юанем, а Facebook стоит у руля своей Libra. Широкое внедрение этих или аналогичных проектов в области цифровой валюты предоставило бы гораздо больше власти операторам валют и меньше правительству США.

Более того, сегодня большая часть глобальной платёжной инфраструктуры, например, системы обмена сообщениями, клиринга и расчётов, находятся в ведении властей США. Если для поддержки этих цифровых валют были бы разработаны альтернативные системы, США могли бы потерять способность контролировать и регулировать потоки платежей.

Вот некоторые примеры последствий для национальной безопасности:

- Санкции. Некоторые эксперты ожидают, что доллар США утратит свой доминирующий статус, поскольку конкурирующие глобальные валюты и платёжная инфраструктура способны снизить влияние политики США. Их экономические санкции станут неактуальными, так как пострадавшие стороны могут просто перейти на другую валюту.

- Незаконные действия. Большинство операций с цифровыми валютами вряд ли будут анонимными, однако властям США придётся координировать свои действия с китайским правительством, должностными лицами Facebook или другими валютными операторами для сбора информации о незаконных операциях.

- Конфиденциальность данных. Цифровые валюты в конечном итоге сгенерируют много данных о том, как люди тратят свои деньги, что вызывает обеспокоенность возможностью слежки, манипулирования данными и других нарушений конфиденциальности.

- Безопасность данных. Цифровые валюты сталкиваются с уязвимостью в безопасности, как и любая другая технология. Кибератаки и нарушения безопасности могут привести к краже валюты и личных данных и даже к временному прекращению экономической активности.

Дата публикации 18.06.2020

Подписывайтесь на новости криптовалютного рынка в Яндекс Мессенджер.

Поделитесь этим материалом в социальных сетях и оставьте свое мнение в комментариях ниже.

Оцените публикацию

Самые последние новости криптовалютного рынка и майнинга:The following two tabs change content below.

Материал подготовлен редакцией сайта «Майнинг Криптовалюты», в составе: Главный редактор — Антон Сизов, Журналисты — Игорь Лосев, Виталий Воронов, Дмитрий Марков, Елена Карпина. Мы предоставляем самую актуальную информацию о рынке криптовалют, майнинге и технологии блокчейн.

В чем разница между виртуальными, цифровыми и криптовалютами

Сложная терминология мира криптовалют зачастую пугает и даже отталкивает новых пользователей. На прошлой неделе очередную путаницу вызвал американский банк JPMorgan, анонсировавший монету, которую одни назвали цифровой валютой, другие стейблкойном , но определенно не криптовалютой.

Попробуем разобраться в основных различиях между цифровыми, виртуальными и криптовалютами – терминами, которые часто употребляются неразборчиво, но на самом деле означают разные вещи.

Определение цифровых валют

Цифровая валюта представляет собой общий термин, который используется для описания всех электронных денег, включающих и виртуальные, и криптовалюты. Цифровые валюты могут быть регулируемыми или нерегулируемыми.

Такие деньги доступны только в цифровом или электронном виде и, в отличие от купюр или монет, являются неосязаемыми. Цифровые валюты, владеть которыми и тратить можно только при помощи электронных кошельков или специально созданных сетей, также часто называют цифровыми деньгами или киберналичностью.

Отсутствие посредников означает, что транзакции обычно происходят мгновенно и подразумевают очень небольшие комиссии (либо их отсутствие).

Что насчет виртуальных валют?

Виртуальные валюты – вид цифровых валют, обычно контролируемый своими основателями, который используется и принимается участниками определенного виртуального сообщества.

Именно здесь можно немного запутаться – все виртуальные валюты являются цифровыми (они существуют только в интернете), однако далеко не все цифровые валюты относятся к виртуальным, поскольку некоторые из них существуют за пределами особой виртуальной среды.

По сути, виртуальная валюта представляет репрезентацию денежной стоимости, выпущенную, управляемую и контролируемую частными эмитентами и используемую для осуществления одноранговых платежей. Иногда такие валюты представлены в виде токенов и чаще всего являются нерегулируемыми (не контролируются государством).

В отличие от фиатных валют, виртуальные валюты выпускают не банки. Это отсутствие регулирования означает, что виртуальные валюты подвержены колебаниям цены. Криптовалюты наподобие Bitcoin и Ethereum относятся к виртуальным валютам.

Так что же такое криптовалюта?

«Крипто» в слове «криптовалюта» означает, что для обеспечения безопасности монеты в сети использовались алгоритмы шифрования и криптографические приемы. Подобный уровень безопасности также защищает криптовалюты от подделок.

Многие криптовалюты функционируют в качестве основанных на блокчейне децентрализованных систем, не нуждающихся в участии третьих сторон наподобие банков или операторов кредитных карт. В этом случае одноранговые переводы обеспечиваются посредством использования закрытых (приватных) и открытых (публичных) ключей.

Несомненно, самой известной и самой распространенной основанной на блокчейне криптовалютой является Биткоин. Он также обладает самой высокой ценой, которая в настоящее время составляет около $4 000 за монету.

Однако несмотря на популярность биткоина, это далеко не единственная криптовалюта. Существует много альтернативных монет или альткойнов, таких как Ethereum, Litecoin, Bitcoin cash или Monero. Некоторые их них имитируют биткоин, другие являются его форками (новыми криптовалютами, «отколовшимися» от существующей).

Благодаря своей виртуальной природе, криптовалюты не имеют центрального репозитория кода, то есть, если пользователь потерял или неправильно хранил закрытый ключ, они могут быть уничтожены из-за обычной поломки компьютера.

В отличие от операций с наличными деньгами, криптовалютные транзакции (как в случае с биткоином) можно отследить в блокчейне, даже не имея информации о личности отправителя или получателя. Стоит отметить однако, что отдельные криптовалюты обладают большей конфиденциальностью по сравнению с другими. К примеру, Dash, ZCash и Monero отследить гораздо сложнее, чем Bitcoin.

Другой отличительной особенностью криптовалют является высокая волатильность цены, поскольку их стоимость основывается исключительно на спросе и предложении.

Итог

Подводя итог, можно сказать, что цифровая валюта является общим термином, который используется для описания денег, существующих только в цифровом пространстве. Виртуальные валюты и криптовалюты являются цифровыми, поскольку они существуют в интернете.

Виртуальные валюты являются видом цифровых валют в виртуальном мире (вспомните эксклюзивные интернет-сообщества, создаваемые разработчиками).

Криптовалюты относятся к цифровым, так как они существуют в интернете, но это также и виртуальные валюты, созданные при помощи криптографических алгоритмов.

Таким образом, хотя очень часто термины «цифровая», «виртуальная» и «криптовалюта» компонуются и объединяются, очень важно понимать нюансы, существующие между этими тремя видами и правильно их использовать.

Источник

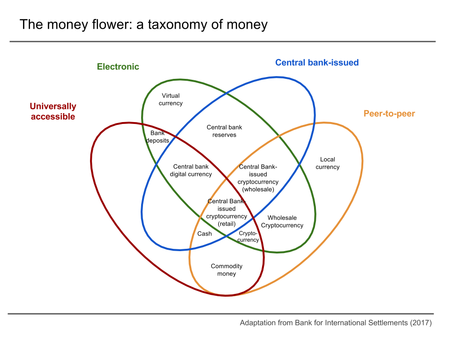

Цифровая валюта — Digital currency

Таксономия денег, основанная на «криптовалютах центрального банка» Мортена Линнеманна Бека и Родни Гарратта.

Цифровая валюта ( цифровые деньги , электронные деньги или электронная валюта ) — это тип валюты, доступный в цифровой форме (в отличие от физических, таких как банкноты и монеты ). Он обладает свойствами, аналогичными физическим валютам, но может обеспечивать мгновенные транзакции и передачу права собственности без границ. Примеры включают виртуальные валюты и криптовалюты, а также выпущенные центральным банком деньги, учитываемые в компьютерной базе данных (включая цифровые базовые деньги ). Как и традиционные деньги , эти валюты могут использоваться для покупки физических товаров и услуг , но также могут быть ограничены определенными сообществами, например, для использования в онлайн-игре или социальной сети.

Цифровая валюта — это денежный остаток, записанный в электронном виде на карту хранения денежных средств или другие устройства. Другой формой электронных денег являются сетевые деньги, позволяющие переводить стоимость в компьютерных сетях , особенно в Интернете . Электронные деньги также являются требованием к частному банку или другому финансовому учреждению, например банковским депозитам .

Цифровые деньги могут быть централизованными, когда есть центральная точка контроля над денежной массой, или децентрализованными , когда контроль над денежной массой может осуществляться из различных источников.

История

В 1983 году в исследовательской работе Дэвида Чаума была представлена идея цифровых денег. В 1990 году он основал DigiCash , компанию , занимающуюся электронными деньгами, в Амстердаме с целью коммерциализации идей в своем исследовании. В 1998 году она объявила о банкротстве. В 1999 году Чаум покинул компанию.

В 1997 году Coca-Cola предложила покупать в торговых автоматах с помощью мобильных платежей. После этого в 1998 году появился PayPal. Его примеру последовали и другие системы, такие как e-gold , но возникли проблемы, поскольку он использовался преступниками и был закрыт Министерством юстиции США в 2005 году. В 2008 году был введен биткойн , что положило начало цифровых валют.

Истоки цифровых валют восходят к пузырю доткомов 1990 — х годов . Одним из первых было E-gold , основанное в 1996 году и обеспеченное золотом. Другой известный сервис цифровой валюты — Liberty Reserve , основанный в 2006 году; он позволяет пользователям конвертировать доллары или евро в доллары Liberty Reserve или евро и свободно обменивать их друг с другом за 1% комиссии. Обе службы были централизованы, считались использованными для отмывания денег и неизбежно закрывались правительством США. Монеты Q, или монеты QQ, использовались в качестве типа товарной цифровой валюты на платформе обмена сообщениями Tencent QQ и появились в начале 2005 года. Монеты Q были настолько эффективны в Китае, что, как утверждается, оказали дестабилизирующее воздействие на китайцев. Валюта юань из-за спекуляций. Недавний интерес к криптовалютам вызвал возобновление интереса к цифровым валютам: биткойн , представленный в 2008 году, стал наиболее широко используемой и принимаемой цифровой валютой.

Сравнения

Цифровая и виртуальная валюта

Согласно отчету Европейского центрального банка «Схемы виртуальных валют — дальнейший анализ» за 2015 год, виртуальная валюта — это цифровое представление стоимости, не выпущенное центральным банком, кредитным учреждением или учреждением электронных денег, которое при некоторых обстоятельствах может можно использовать как альтернативу деньгам. В предыдущем отчете за октябрь 2012 г. виртуальная валюта была определена как тип нерегулируемых цифровых денег, которые выпускаются и обычно контролируются разработчиками, используются и принимаются членами определенного виртуального сообщества.

Согласно отчету Банка международных расчетов «Цифровые валюты» за ноябрь 2015 года, это актив, представленный в цифровой форме и обладающий некоторыми монетарными характеристиками. Цифровая валюта может быть выражена в суверенной валюте и выпущена эмитентом, ответственным за обмен цифровых денег на наличные. В этом случае цифровая валюта представляет собой электронные деньги (электронные деньги). Цифровая валюта, номинированная в собственных единицах стоимости или с децентрализованной или автоматической эмиссией, будет считаться виртуальной валютой.

Таким образом, биткойн является цифровой валютой, но также является разновидностью виртуальной валюты. Биткойн и его альтернативы основаны на криптографических алгоритмах, поэтому эти виды виртуальных валют также называются криптовалютами.

Цифровая валюта против традиционной

Большая часть традиционной денежной массы — это банковские деньги, хранящиеся в компьютерах. Это также считается цифровой валютой. Можно утверждать, что наше все более безналичное общество означает, что все валюты становятся цифровыми, но они не представляются нам как таковые.

Типы систем

Централизованные системы

Валюту можно обменять в электронном виде с использованием дебетовых и кредитных карт, используя электронный перевод средств в точках продаж .

Мобильные цифровые кошельки

В ряде систем электронных денег используется бесконтактный платежный перевод, чтобы упростить платеж и дать получателю больше уверенности в том, что он не отпустит свой электронный кошелек во время транзакции.

- В 1994 году Mondex и National Westminster Bank предоставили «электронный кошелек» жителям Суиндона.

- Примерно в 2005 г. Telefónica и BBVA Bank запустил платежную систему в Испании называется Mobipay , который использовал простые службы коротких сообщений сооружения мобильных телефонов предназначена для оплаты, как вы идете услуги , включая такси и заранее таксофон пополнения через BBVA текущего банковский счет дебет.

- В январе 2010 года Venmo была запущена как мобильная платежная система через SMS, которая превратилась в социальное приложение, в котором друзья могут платить друг другу за незначительные расходы, такие как чашка кофе, аренда и оплата своей доли счета в ресторане, когда вы забываете свой кошелек. Он популярен среди студентов, но имеет некоторые проблемы с безопасностью. Он может быть привязан к вашему банковскому счету, кредитной / дебетовой карте или иметь загруженное значение, чтобы ограничить сумму убытков в случае нарушения безопасности. Кредитные карты и неосновные дебетовые карты несут комиссию за обработку в размере 3%.

- 19 сентября 2011 года в США был выпущен Google Кошелек, который упростил перенос всех ваших кредитных / дебетовых карт на телефон.

- В 2012 году Ирландия «s O2 (принадлежит Telefónica ) начал Easytrip для оплаты дорожных сборов , которые были обвинены на счет мобильного телефона или предоплатой кредит.

- Примерно в то же время британская компания O2 изобрела кошелек O2. Кошелек может быть пополнен обычными банковскими счетами или картами и списан участвующими розничными продавцами с использованием метода, известного как «денежные сообщения». Сервис закрыт в 2014 году.

- 9 сентября 2014 года Apple Pay была анонсирована на мероприятии iPhone 6 . В октябре 2014 года он был выпущен как обновление для работы на iPhone 6 и Apple Watch . Он очень похож на Google Wallet , но только для устройств Apple.

Децентрализованные системы

Криптовалюта — это тип цифрового актива, который опирается на криптографию для объединения цифровых подписей передачи активов, одноранговых сетей и децентрализации . В некоторых случаях для создания валюты и управления ею используется схема Proof-of-Work или Proof-of-Stake .

Криптовалюты позволяют децентрализовать системы электронных денег. Первая и самая популярная система — это биткойн , одноранговая электронная денежная система, основанная на криптографии.

Виртуальная валюта

Виртуальная валюта была определена в 2012 году Европейским центральным банком как «тип нерегулируемых цифровых денег, которые выпускаются и обычно контролируются его разработчиками, используются и принимаются членами определенного виртуального сообщества ». Министерство финансов США в 2013 году определило его более сжато , как «средство обмена , который работает как валюты в некоторых средах, но не все атрибуты реальной валюты». Согласно этим определениям, ключевым атрибутом виртуальной валюты является ее статус законного платежного средства.

Закон

С 2001 года Европейский Союз внедрил электронные деньги директивы «на взятие вверх, преследование и пруденциального надзора за деятельностью учреждений электронных денег» с изменениями и дополнениями 2009 г. Сомнения по реальной природе электронных денег ЕС возникли, так как звонки были приняты в связи с Директивой ЕС о платежных услугах 2007 года в пользу слияния платежных учреждений и учреждений электронных денег. Такое слияние может означать, что электронные деньги имеют ту же природу, что и банковские деньги или деньги из Священных Писаний .

В Соединенных Штатах электронные деньги регулируются статьей 4A Единого коммерческого кодекса для оптовых операций и Законом об электронных денежных переводах для потребительских операций. Ответственность провайдера и ответственность потребителя регулируются Положением E.

Регулирование

Виртуальные валюты создают проблемы для центральных банков, финансовых регуляторов, департаментов или министерств финансов, а также налоговых и статистических органов.

Руководство Казначейства США

20 марта 2013 года Сеть по борьбе с финансовыми преступлениями выпустила руководство, разъясняющее, как Закон США о банковской тайне применяется к лицам, создающим, обменивающим и переводящим виртуальные валюты.

Руководство Комиссии по ценным бумагам и биржам

В мае 2014 года Комиссия по ценным бумагам и биржам США (SEC) «предупредила об опасностях биткойнов и других виртуальных валют».

Регулирование штата Нью-Йорк

В июле 2014 года Департамент финансовых услуг штата Нью-Йорк предложил наиболее полное на сегодняшний день регулирование виртуальных валют, обычно называемое BitLicense . В отличие от федеральных регуляторов США, он собрал мнения сторонников биткойнов и финансовой индустрии посредством публичных слушаний и периода комментариев до 21 октября 2014 года, чтобы настроить правила. Согласно пресс-релизу NY DFS, предложение «направлено на достижение соответствующего баланса, который помогает защитить потребителей и искоренить незаконную деятельность». Небольшие компании критиковали его за то, чтобы отдать предпочтение установленным учреждениям, а китайские биржи биткойнов жаловались, что правила «слишком широки в его применении за пределами Соединенных Штатов «.

Принятие правительствами

По состоянию на 2016 год более 24 стран инвестируют в технологии распределенных реестров (DLT) на сумму 1,4 миллиарда долларов. Кроме того, более 90 центральных банков участвуют в обсуждениях DLT, включая последствия выпуска цифровой валюты центральным банком .

- Гонконг «s Octopus карты система: Созданная в 1997 году в качестве электронного кошелька для общественного транспорта, является самым успешным и созревают внедрение бесконтактных смарт — карт , используемых для массового транзита платежей. Всего через 5 лет 25 процентов транзакций по картам Octopus не связаны с транзитом и принимаются более чем 160 продавцами.

- Система карт Oyster от London Transport : Oyster — это пластиковая смарт-карта, на которой можно хранить оплату по мере поступления денег, карты Travelcard и абонементы на автобусы и трамваи. Вы можете использовать карту Oyster для поездок на автобусе, метро, трамвае, DLR, лондонском наземном метро и большинстве национальных железнодорожных служб в Лондоне.

- Япония «s FeliCa : бесконтактный RFID смарт — карт , используемых в различных формах , например, в системах продажи билетов на общественный транспорт, электронные деньги, ключи и двери проживания.

- Нидерланды ‘ Chipknip : В электронной системе денежных средств , использованной в Нидерландах, все карты ATM , выданные голландских банками имели значение , которое может быть загружено с помощью погрузочных станций Chipknip. Для людей без банка предоплаченные карты Chipknip можно было приобрести в различных местах в Нидерландах. С 1 января 2015 года вы больше не можете расплачиваться с помощью Chipknip.

- Бельгия «s Proton : электронный кошелек применение для дебетовых карт в Бельгии. Введен в феврале 1995 года в качестве средства замены наличных денег при совершении небольших операций. Система была выведена из эксплуатации 31 декабря 2014 года.

В марте 2018 года Маршалловы Острова стали первой страной, выпустившей собственную криптовалюту и сертифицировавшей ее в качестве законного платежного средства; валюта называется «суверенной».

Канада

Банк Канады исследовали возможность создания версии своей валюты на blockchain.

Банк Канады объединился с пятью крупнейшими банками страны и консалтинговой фирмой по блокчейну R3 для того, что было известно как Project Jasper. В ходе моделирования в 2016 году центральный банк выпустил CAD-монеты на блокчейн, подобный Ethereum . Банки использовали CAD-монеты для обмена денег, как они это делают в конце каждого дня для оплаты своих основных счетов.

Китай

Заместитель управляющего Центрального банка Китая Фань Ифэй написал, что «созрели условия для цифровых валют, которые могут снизить операционные расходы, повысить эффективность и открыть широкий спектр новых приложений». По словам Фань Ифэй, лучший способ воспользоваться ситуацией — это для центральных банков взять на себя ведущую роль как в надзоре за частными цифровыми валютами, так и в разработке собственного цифрового законного платежного средства.

Дания

Правительство Дании предложило избавиться от обязанности отдельных розничных продавцов принимать оплату наличными, что приблизило страну к «безналичной» экономике. Датская торговая палата поддерживает этот шаг. Почти треть населения Дании использует MobilePay , приложение для смартфонов для перевода денег.

Эквадор

Закон, принятый Национальной ассамблеей Эквадора, разрешает правительству производить платежи в электронной валюте и предлагает создание национальной цифровой валюты. «Электронные деньги будут стимулировать экономику; можно будет привлечь больше граждан Эквадора, особенно тех, у кого нет только текущих или сберегательных счетов и кредитных карт. Электронная валюта будет обеспечена активами Центрального банка Эквадора», Об этом говорится в заявлении Национального собрания. В декабре 2015 года была запущена Sistema de Dinero Electrónico («система электронных денег»), что сделало Эквадор первой страной с государственной системой электронных платежей.

Германия

Немецкий центральный банк проверяет функциональный прототип для blockchain технологии на основе расчетов по ценным бумагам и передачи централизованно выпущенные цифровых монет.

Нидерланды

Голландский центральный банк экспериментирует с Bitcoin на основе виртуальной валюты под названием «DNBCoin».

Индия

Унифицированный платежный интерфейс (UPI) — это система мгновенных платежей в реальном времени, разработанная Национальной платежной корпорацией Индии для облегчения межбанковских транзакций. Интерфейс регулируется Резервным банком Индии и работает путем мгновенного перевода средств между двумя банковскими счетами на мобильной платформе. UPI построен на основе службы немедленных платежей (IMPS) для перевода средств. Поскольку она является цифровой платежной системой, она доступна круглосуточно и без выходных в праздничные дни. В отличие от традиционных мобильных кошельков, которые принимают определенную сумму денег от пользователя и хранят ее на своих собственных счетах, UPI снимает и депонирует средства непосредственно с банковского счета всякий раз, когда запрашивается транзакция. Он использует виртуальный платежный адрес (уникальный идентификатор, предоставляемый банком), номер счета с кодом IFS, номер мобильного телефона с MMID (идентификатор мобильных денег), номер Aadhaar или одноразовый виртуальный идентификатор. UPI-PIN (персональный идентификационный номер UPI, который создается в приложении UPI банка) требуется для подтверждения каждого платежа.

Россия

Контролируемый государством Сбербанк России владеет Яндекс.Деньги — сервисом электронных платежей и одноименной цифровой валютой. К июлю 2018 года президент России Владимир Путин подписал договор о регулировании ICO и майнинга криптовалюты.

Южная Корея

Южная Корея планирует создание национальной цифровой валюты с использованием блокчейна. Председатель Комиссии по финансовым услугам Южной Кореи (FSC) Йим Чен Ён объявил, что его департамент «заложит системную основу для распространения цифровой валюты». Южная Корея уже объявила о планах прекратить выпуск монет к 2020 году.

Швеция

Швеция находится в процессе замены всех своих физических банкнот и большинства монет к середине 2017 года. Однако новые банкноты и монеты шведской кроны , вероятно, будут находиться в обращении примерно на половину пикового уровня 2007 года в 12 494 кроны на душу населения. Riksbank планирует начать обсуждение электронной валюты , выданной центральным банком , к которому «не заменить наличные деньги, но и действовать в качестве дополнения к нему». Заместитель губернатора Сесилия Скингсли заявляет, что наличные деньги в Швеции будут постепенно выходить из употребления, и, хотя в настоящее время в Швеции довольно легко получить наличные, часто очень трудно положить их на банковские счета, особенно в сельской местности. Решение о создании «е-кроны» пока не принято. В своем выступлении Скингсли заявляет: «Первый вопрос заключается в том, следует ли регистрировать электронную крону на счетах или же экрона должна быть некой формой переводимой в цифровом виде единицы, которая не нуждается в базовой структуре счета, примерно как наличные деньги». Скингсли также заявляет: «Еще один важный вопрос заключается в том, должен ли Riksbank выпускать электронные кроны напрямую для широкой публики или через банки, как мы делаем сейчас с банкнотами и монетами». Будут рассмотрены и другие вопросы, такие как процентные ставки, должны ли они быть положительными, отрицательными или нулевыми?

Швейцария

В 2016 году правительство города впервые приняло цифровую валюту для оплаты городских сборов. Цуг, Швейцария , добавил биткойны в качестве средства выплаты небольших сумм, до 200 швейцарских франков, в ходе тестирования и попытки продвинуть Цуг как регион, развивающий технологии будущего. Чтобы снизить риск, Zug немедленно конвертирует любой полученный биткойн в швейцарскую валюту. Швейцарские федеральные железные дороги , государственная железнодорожная компания Швейцарии, продают биткойны в своих билетных автоматах.

Великобритания

Главный научный советник правительства Великобритании посоветовал своему премьер-министру и парламенту рассмотреть возможность использования цифровой валюты на основе блокчейна.

Главный экономист Банка Англии , центрального банка Соединенного Королевства, предложил отменить бумажную валюту. Банк также проявил интерес к биткойнам. В 2016 году он приступил к выполнению многолетней исследовательской программы по изучению последствий выпуска цифровой валюты центральным банком. Банк Англии подготовил несколько исследовательских работ по этой теме. Один предполагает, что экономические выгоды от выпуска цифровой валюты в распределенном реестре могут добавить целых 3 процента к экономическому результату страны. Банк заявил, что хочет, чтобы следующая версия базовой программной инфраструктуры банка была совместима с распределенными реестрами.

Украина

Национальный банк Украины рассматривает возможность создания своего собственного оборота системы выпуска / / обслуживающей для blockchain на основе национального криптовалюта. Регулятор также объявил, что блокчейн может быть частью национального проекта под названием «Безналичная экономика».

Принятие финансовыми субъектами

Позиция правительства диктует тенденцию среди авторитетных крупных финансовых игроков, которые оба не склонны к риску и являются консервативными. Ни один из них не предлагал услуги, связанные с криптовалютами, и большая часть критики исходила от них.

Первым движитель среди них был Fidelity Investments , Boston на основе Fidelity Digital Assets LLC будет предоставлять решения по хранению корпоративного класса, платформу криптовалюта торговли выполнения и институциональные советуя услуги 24 часа в сутки, семь дней в неделю предназначена для выравнивания с blockchain всегда-на торговый цикл ». Он будет работать с биткойнами и эфириумом, а общедоступность запланирована на 2019 год.

Жесткие и мягкие цифровые валюты

Твердая электронная валюта не может быть оспорена или отменена при использовании. Практически невозможно отменить транзакцию, оправданную или нет. Это очень похоже на наличные деньги. Преимущества этой системы заключаются в том, что она дешевле в эксплуатации, а транзакции происходят мгновенно. Western Union, KlickEx и Биткойн являются примерами этого типа валюты.

Мягкие электронные валюты противоположны твердым электронным валютам. Платежи можно отменить. Обычно при сторнировании платежа наступает «расчетное время». Это может занять 72 часа или больше. Примерами мягкой валюты являются PayPal и любые типы кредитных карт . Твердую валюту можно «смягчить» с помощью стороннего сервиса.

Критика

Многие существующие цифровые валюты еще не получили широкого распространения, и их нелегко использовать или обменять. Банки обычно не принимают и не предлагают услуги для них. Есть опасения, что криптовалюты являются чрезвычайно рискованными из-за их очень высокой волатильности и потенциала для схем накачки и сброса . Регулирующие органы в нескольких странах предостерегли от их использования, а некоторые приняли конкретные меры регулирования, чтобы отговорить пользователей. Все некриптовалюты централизованы . Таким образом, они могут быть закрыты или изъяты правительством в любое время. Чем анонимнее валюта, тем она привлекательнее для преступников, независимо от намерений ее создателей. Писатель Forbes Тим Уорстолл писал, что ценность биткойнов во многом определяется спекулятивной торговлей. Биткойн также подвергался критике за его неэффективное энергопотребление, основанное на доказательстве работы на основе SHA-256 .

Список

Смотрите также

Ссылки

внешние ссылки

- «Что такое биткойн?» . CoinDesk . Обобщенное введение и вопросы и ответы о наиболее широко используемой цифровой валюте: биткойнах.

- UK Digital Currency Association Некоммерческая организация для информирования общественности и продвижения политики и регулирования цифровых валют в Великобритании, благоприятствующих росту.

- Палата цифровой торговли Цифровая палата — авторитетный представитель индустрии цифровой торговли в Вашингтоне, содействующий принятию и использованию цифровых активов.

- Совет по цифровой валюте Обучение, сертификация и поддержка юристов, бухгалтеров и финансовых специалистов в области экономики цифровых валют.

Как работает цифровая валюта | Базовое описание

Хотите ускорить обучение? Подпишитесь на еженедельный дайджест об инвестировании в цифровую валюту и последних новостях, влияющих на рынок.

Несмотря на то, что существует множество разных типов цифровой валюты, лежащая в основе их механика по существу одинакова. Тем не менее, как только вы погрузитесь в основы, вы должны иметь хорошее представление о том, как работает каждая цифровая валюта.

Вот пошаговая разбивка того, как работают цифровые валюты, а также технологии, которые делают их возможными …

Сети цифровых валют: цепочка блоков

Самым большим (и наиболее трудным для понимания) элементом работы цифровых валют является их блокчейн-сети.Но прежде чем мы продолжим обсуждение того, как работают эти сети, нам необходимо сделать важное уточнение.

Существует явное различие между криптографическим протоколом цепочки блоков (верхний регистр «B») и соответствующими сетями блокчейнов (нижний регистр «b») каждой цифровой валюты.

Смотрите, протокол Blockchain был разработан и выпущен создателями Bitcoin. И хотя блокчейн — это технология, на которой построены все цифровые валюты, не привязаны к какой-либо конкретной цифровой валюте или не связаны с ней.

Однако, когда мы говорим о блокчейне определенной валюты , мы имеем в виду единственную реализацию протокола блокчейн. Эта реализация и создает цифровую валюту.

Проще говоря, протокол Blockchain позволяет создавать и использовать цифровые валюты в качестве жизнеспособных форм денег. Это потому, что он обеспечивает основу для создания цифровых предметов, которые:

- Уникальные и не дублируемые

- Неопровержимые и невозможные для «двойного расходования»

- Редкие и ограниченные в поставке

- Долговечные и неизменные

- Делимые и однородные

Без протокола Blockchain создание цифровой валюты было бы невозможно.Отдельные сети блокчейнов каждой цифровой валюты по сути являются разными воплощениями этого протокола.

Другими словами, все цифровые валюты создаются, хранятся и обмениваются в своих собственных отдельных сетях цепочек блоков, каждая из которых построена с использованием базового протокола цепочки блоков.

Подводя итог еще раз для ясности, программное обеспечение Blockchain похоже на универсальный план, который делает возможными цифровые валюты, но это , а не валюта сама по себе.Но когда этот план используется для построения сети блокчейнов, рождается цифровая валюта.

Создание и обмен цифровой валюты: Майнинг

Итак, когда цифровая валюта создана, как люди ее получают и используют? Вдобавок ко всему, как мы можем исключить возможность мошенничества и манипуляции с миллионами транзакций, происходящих между пользователями?

Протокол Blockchain решает обе эти проблемы с помощью процесса, называемого «майнинг».

Видите ли, сеть блокчейнов цифровой валюты — это публичный реестр всех транзакций этой валюты, которые когда-либо происходили.Новые транзакции группируются в «блоки». Каждый блок подтверждается и проверяется несколькими пользователями по всей сети перед добавлением в конец цепочки. У каждого пользователя есть собственная копия этой публичной книги, и она постоянно обновляется.

Майнеры несут ответственность за подтверждение всех транзакций внутри нового блока, поэтому блок может быть запечатан и записан в общедоступную бухгалтерскую книгу цепочки блоков.

Чтобы подтвердить блок, майнеры соревнуются друг с другом, чтобы создать нечто, называемое хешем, уникальную последовательность криптографической информации, основанную на:

- Данные транзакции внутри подтверждаемого блока.

- Результат сложных математических формул.

- Предыдущий хеш последнего блока в цепочке.

Когда майнеры завершают хэш, новый блок подтверждается, и хэш сохраняется вместе с ним. В качестве награды за каждый новый хэш / подтвержденный блок майнеры получают новые единицы валюты сети.

Чтобы регулировать предложение валюты и контролировать инфляцию, программный протокол Blockchain усложняет майнерам создание хэшей и подтверждение новых блоков по мере увеличения размера сети.

Эта система гарантирует прозрачность, подотчетность и стабильность сетей и их валют.

Хранение цифровой валюты: кошельки

Мы обсудили, что делает возможными цифровые валюты, откуда они берутся и как их обменивают. Теперь давайте поговорим о том, как они хранятся…

Когда цифровые валюты добываются в их блокчейнах или передаются между пользователями, они должны храниться до тех пор, пока их новый владелец не будет готов их использовать. Вот где в игру вступают кошельки с цифровой валютой.

Кошельки — это просто программное обеспечение, способное надежно хранить цифровые валюты в течение неопределенного периода времени.

Все кошельки с цифровой валютой имеют открытый ключ и хотя бы один закрытый ключ.

Самый простой способ понять открытый ключ — представить его как анонимный адрес. Когда вы отправляете или получаете цифровую валюту, этот адрес записывается в публичную книгу для вашей транзакции. Его могут видеть все, но он не содержит вашей личной информации.Он просто документирует местоположение вашего кошелька в сети блокчейн.

Закрытый ключ, с другой стороны, не видит никто, кроме владельца кошелька. Он содержит криптографическую информацию, необходимую для авторизации переводов из кошелька, и никогда не подлежит разглашению. Секретные ключи часто защищены с помощью шифрования и копируются в бумажном виде.

Однако ничто не может сравниться с безопасностью кошелька с несколькими подписями, который использует несколько закрытых ключей, хранящихся в разных местах, и требует подписи двух ключей для каждой транзакции.

Для большинства клиентов BitIRA вложения в Digital IRA хранятся в кошельках с несколькими подписями через наш собственный кошелек. Эти кошельки хранятся на специальных аппаратных устройствах, которые являются личными для каждого клиента, и заперты в холодном хранилище в современном хранилище. Мы настолько уверены в безопасности нашего кошелька, что все активы клиентов BitIRA полностью застрахованы.

Чтобы узнать больше о том, как работают криптовалюты, свяжитесь с BitIRA, и один из наших специалистов по цифровой валюте может объяснить более подробно.Или, если вы готовы выйти на растущий рынок цифровых валют с помощью Digital IRA, ваш специалист объяснит вам процесс шаг за шагом и останется готовым ответить на любые вопросы.

.

Зачем нужна цифровая валюта?

Возможно, вы слышали, что изобретен новый вид денег. Возможно, вы слышали о Биткойне или об одной из его многочисленных альтернатив, известных как «альт-монеты». Но о чем все это на самом деле? Почему вы должны торговать своей национальной валютой за эти новые цифровые деньги? Какая польза для вас лично или для общества? Если вы новичок во всем этом и задаете себе такой вопрос, то эта статья для вас…

Каковы преимущества цифровой валюты?

Это экономит ваши деньги !!!

Поскольку цифровая валюта является неотъемлемой частью «киберпространства», она идеально подходит для совершения платежей через электронные системы.Это означает, что вы получаете следующие преимущества:

- Более дешевые транзакции, более низкие цены : Комиссия за транзакцию в цифровой валюте обычно намного дешевле по сравнению с такими вещами, как кредитные карты или Paypal, а иногда комиссия за транзакцию отсутствует вообще. Это может сэкономить вам деньги или сэкономить деньги продавцам, которых вы используете, позволяя им предлагать вам более низкие цены на ваши покупки.

- Нулевые комиссии за международный перевод : Поскольку цифровая валюта существует в Интернете, который сам по себе является глобальным, границы для него ничего не значат.Обычно отправка денег за границу сопряжена со значительными комиссиями в дополнение к расходам на конвертацию валюты. Но, с другой стороны, отправка цифровых денег на другую сторону планеты стоит точно так же, как отправка их кому-то, сидящему рядом с вами — и если вы не торопитесь, чтобы они прибыли мгновенно, это обычно большая жир 0,00 $! Его также можно использовать для покупок в любой стране, поэтому вы также можете избежать затрат на конвертацию валюты (кстати, те обмены валюты с нулевой комиссией, которые вы, возможно, видели, являются своего рода мошенничеством, потому что они все еще покупают и продают по разным ценам и получайте прибыль от этого «спреда»).Международные платежи также проходят так же быстро, как и местные платежи, поэтому вам не придется ждать несколько дней, чтобы отправить деньги через банковскую систему!

- Нулевая комиссия за счет: Сегодня многие банковские счета взимают с пользователей ежемесячную плату. Многие из них также ловят вас на скрытых сборах и сборах за использование вашей учетной записи. Кто угодно может создать бесплатный биткойн-кошелек, чтобы привести один пример, и никто никогда не сможет взимать с вас никаких комиссий.

Это просто и уважает вашу конфиденциальность

Простое создание учетной записи : Поскольку цифровая валюта настолько нова, настолько отличается и настолько высокотехнологична, некоторые люди ошибочно полагают, что ее, должно быть, сложно использовать.На самом деле пользоваться им намного проще, чем традиционным банкингом.

Открытие нового банковского счета — долгий трудоемкий процесс, потому что они требуют от вас предоставления множества личных данных, подтверждения личности и адреса, а также зачастую проведения всевозможных навязчивых проверок вашей биографии.

Любой может создать новую «учетную запись» в цифровой валюте за секунды, без предоставления личных данных, если только он не хочет использовать услугу, которая требует этого самостоятельно, и без проверки кредитоспособности или поиска всех необходимых документов.Также есть 100% приемка!

Власть людям, а не банкам!

Биткойн, первая из этой новой волны цифровых валют, получившая популярность, была создана как реакция на глобальный экономический кризис 2008 года и негативное влияние современного банковского дела на экономику, которое он подчеркнул.

Коммерческие банки играют привилегированную роль в нашей современной экономике, и это создает ряд проблем, которые решаются с помощью цифровой валюты:

- Trust : Когда вы кладете деньги в банк, они не просто хранят их в хранилище для вас, пока они вам не понадобятся.Они используют его для торговли на финансовых рынках и получения прибыли для себя. Вы просто должны верить, что у них будет достаточно денег, чтобы вернуть вам ваши деньги, когда они вам понадобятся. Так бывает не всегда. Во время глобального финансового кризиса 2008 года и его последствий у многих банков просто не было достаточно денег, чтобы погасить все остатки, которые их клиенты якобы держали у них. Правительствам пришлось вмешаться, чтобы предоставить им наличные, которые они потеряли, но все же в таких местах, как Кипр, многие держатели счетов потеряли часть денег, которые они доверили банкам, в то время как многие другие страны были вынуждены пойти на « жесткую экономию », чтобы заплатить за то, что потеряли банки, и в результате некоторые страны, такие как Греция, теперь находятся в экономическом кризисе.Когда вы храните деньги в кошельке с цифровой валютой, только вы можете их тратить, и вы никогда не рискуете потерять свои сбережения из-за чьего-то безрассудного и жадного поведения.

- Too Big Too Fail Banks : Связанная с этим социальная проблема — это проблема банков, которые «слишком велики, чтобы обанкротиться» и которым правительства должны помогать. Это создает систему, в которой банки фиксируют прибыль, когда они успешны, но вы оплачиваете счета, когда они не достигают успеха. Помимо риска для вас лично, это аморальная ситуация, которая поощряет безответственное кредитование и торговлю банками, со всеми циклами подъемов и спадов и другими социальными проблемами, которые это создает.

- Создание ответственных денег : Обычные деньги создаются как процентный долг. Он создается только тогда, когда кто-то берет его в долг для существования, и этот человек затем должен платить проценты банку, стремящемуся к прибыли. Помимо того факта, что мы без надобности даем коммерческим банкам возможность контролировать создание денег для их собственной выгоды, а не для блага людей или экономики в целом, это создает ситуацию, когда единственный способ получить достаточно денег поддержание экономики, не говоря уже о ее росте, — это если люди, которые больше всего нуждаются в деньгах, будут вынуждены брать их в долг для существования.Эта ситуация, усугубленная «количественным смягчением», уже создала опасно несбалансированную экономику с неприемлемым уровнем долга во многих странах и высокими ценами на недвижимость в некоторых (см. Здесь, чтобы узнать о связи между ценами на недвижимость и созданием денег) и фондовыми рынками, которые растут. быстрее, чем компании и экономики, которые они представляют, за счет того, что деньги уходят наверх. Принуждение населения страны платить проценты, чтобы иметь возможность использовать деньги, также является формой ростовщичества, аморальной практики кредитования, которую строго запрещают и христианство, и ислам.Единственный способ справиться с долговыми кризисами и создать экономику здравоохранения — это положить конец этому институциональному ростовщичеству. Цифровая валюта обычно имеет фиксированный период создания денег, в течение которого новые монеты выплачиваются людям, обслуживающим сеть, без необходимости выплачивать проценты по ним.

Это вложение!

В отличие от традиционных форм денег, которые имеют тенденцию постепенно терять свою ценность из-за инфляции, простое владение цифровой валютой — это инвестиция:

- У большинства цифровых валют есть фиксированный период создания новых монет и фиксированное максимальное количество монет, после которого нельзя чеканить новые денежные единицы.Поскольку они все еще находятся на начальной стадии, такие валюты, как Биткойн, все еще переживают инфляционный период создания монет. Однако в будущем этот период закончится. Поскольку некоторые монеты все равно будут потеряны на заброшенных или забытых счетах, это создаст условия для «дефляции», при которых ваши деньги постепенно будут стоить больше, когда вы их держите.

- Если больше людей используют цифровую валюту, это также создает больший спрос на нее, что имеет тенденцию повышать ценность.Это похоже на то, как на деньги богатых стран можно купить больше, чем на деньги более бедных стран. Но с цифровой валютой вам не нужно эмигрировать в страну с растущей экономикой, чтобы воспользоваться этим и увидеть, что стоимость ваших денег со временем растет — вам просто нужно перейти на цифровую валюту с растущим числом пользователей. . Цифровая валюта в целом сейчас переживает период раннего роста, а это означает, что количество пользователей постоянно растет.

Но разве не биткойн… (XYZ)?

Хорошо, поэтому мы рассмотрели некоторые из лучших причин, по которым вам следует покупать биткойны или другую цифровую валюту. Но я уверен, что вы слышали несколько пугающих историй и некоторые веские причины, по которым вам тоже не следует покупать биткойны. Многие из этих критических замечаний преувеличены. Давайте посмотрим на некоторые из основных мифов, о которых вы, возможно, слышали:

Но… Биткойн — это анонимные деньги для преступников и террористов: Биткойн не анонимен.Любой может создать «учетную запись» без регистрации своей реальной личности, но как только вы это сделаете, каждая совершенная вами транзакция будет записана в общедоступную бухгалтерскую книгу, которую может прочитать любой. Фактически, использование большинства цифровых валют — это не секретная деятельность, а радикальная прозрачность. Эта прозрачность на самом деле является одним из больших преимуществ цифровой валюты, о котором я не упоминал выше — например, кандидат в мэры Лондона Джордж Галлоуэй призывает использовать технологию, лежащую в основе Биткойн, для обеспечения прозрачности и подотчетности в государственных расходах.Компании, благотворительные и другие организации также могут использовать эту технологию, чтобы гарантировать, что они несут ответственность за то, как они тратят свои деньги. А как насчет терроризма? Основные СМИ опубликовали ряд историй о том, как Биткойн используется для финансирования ИГИЛ, но более глубокое расследование показывает, что владелец сайта «темной паутины», упомянутый в этих статьях, собрал в общей сложности всего 5 долларов BTC. Другими словами, несмотря на освещение этой попытки в мировых СМИ, сторонников ИГ не удалось убедить использовать биткойны, которые, в отличие от наличных, могут быть отслежены правоохранительными органами.Конечно, это не касается проблемы преступников, использующих биткойны для покупки и продажи наркотиков, украденных данных кредитных карт и незаконного оружия — хорошо известно, что эта связь верна, верно? Что ж, оказывается, что цифровая валюта значительно менее анонимна, чем старые добрые деньги, которые по-прежнему являются предпочтительным способом оплаты для преступников во всем мире. Взгляните на эту статью для получения дополнительной информации: Разоблачено: Биткойн способствует преступности.