чем отличаются, что лучше, какие бывают

К числу наиболее распространенных финансовых инструментов сохранения и накопления средств относятся понятия «вклад» и «депозит». Различия между ними минимальны, но все-таки они есть.

Эксперты Brobank рассказывают, чем депозит отличается от вклада, чтобы понимать суть финансовых действий и правильно использовать имеющиеся возможности для планирования бюджета и увеличения собственных доходов.

Что такое вклад

Вклад – это определенная сумма денежных средств в любой валюте, которая вносится клиентом банка на собственный счет в финансовом учреждении для того, чтобы сохранить средства и увеличить их за счет процентной ставки банка.

Определяющим параметром вклада является степень свободы:

- Срочный вклад.

- Вклад до востребования.

В первом случае доступ к средствам минимальный. К этой категории относятся популярные сберегательные вклады. Средства направляются на счет в банке на заранее определенный срок. Владелец счета не может совершать никакие операции со своими деньгами. В некоторых случаях оговаривается возможность досрочного расторжения договора, но это скорее исключения и как правило приводит к потере всех начисленных процентов за время размещения вклада в банке.

Почему люди выбирают такой формат сотрудничества? Во-первых, это важный элемент финансового планирования — вы точно знаете когда и какая сумма окажется в вашем распоряжении. Во-вторых, процентная ставка по срочным вкладам наиболее высокая, что делает их оптимальным вариантом для желающих увеличить свои активы.

Разновидностями срочных вкладов служат:

- накопительный;

- расчетный.

В первом случае вы не можете снять деньги раньше срока, но можете вносить на свой баланс дополнительные средства. Расчетные предложения имеют более низкий процент начисления, а в некоторых случаях есть возможность снимать деньги, но с ограничениями.

Что касается вкладов до востребования, о здесь практически нет ограничений по работе с активами на период их нахождения банке. Владелец может совершать любые операции со своим деньгами в любое время.

Что такое депозит и в чем его особенности

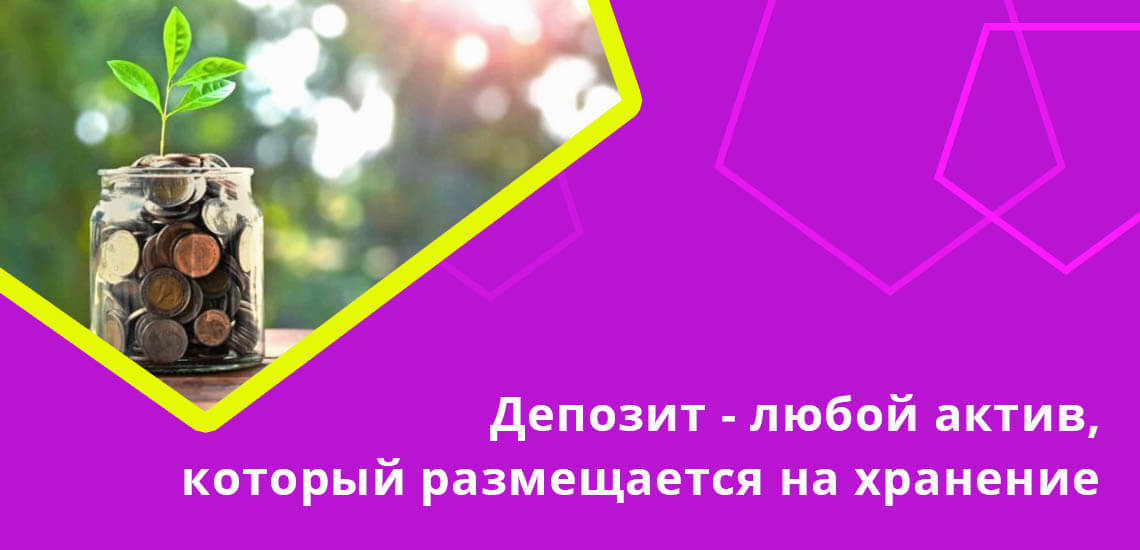

Депозит – это широкое финансовое понятие, под которым подразумевается любой ценный актив, который размещается на хранение в банке (или другом учреждении, которое именуется депозитарием).

Депозит может представлять собой разные форматы сотрудничества между депозитарием и клиентом:

- Если человек открывает счет и пополняет его ценными активами (деньги, драгоценные металлы), то может рассчитывать на получение прибыли в виде процентов.

- Если человек арендует ячейку в хранилище, то уже ему придется оплачивать депозитарию арендную плату.

Ключевое отличие заключается в типе актива, потому что здесь им может выступать не только денежная сумма (как в случае с вкладом), но и любой иной предмет.

Чем отличаются вклад и депозит

Общей целью обоих рассматриваемых понятий является стремление человека сохранить свои активы и по возможности преумножить. На вопрос в чем разница вклада и депозита главный ответ – тип актива, который составляет операцию.

При работе с терминами следует понимать, что любой вклад можно назвать депозитом, но не любой депозит является вкладом. Важные моменты, которые стоит знать при сотрудничестве с банками, следующие:

- Вклад возможен только в отношении денег.

- Вклады юридических лиц называются в банковском мире депозитами. Для физических лиц используются оба термина.

- Депозит – это размещение любых предметов в специальных ячейках.

Термины сегодня вышли за пределы банковской сферы. В частности, понятие «депозит» используется для определения процедуры внесения некоторой суммы с целью финансового обеспечения будущих операций.

«Вкладом» сегодня часто называют любые виды инвестиций, которые преследуют своей целью получение прибыли с течением времени. Наиболее часто можно встретить термин для обозначения внесения средств в некоторый инвестиционный фонд или при сотрудничестве с компаниями и выкупе части доли собственности.

Вклады и депозиты в российских банках

Знать, в чем разница между депозитом и вкладом важно для грамотной работы с предложениями банков. Понимание границ между понятиями позволяет эффективно использовать предложения финансовых учреждений. При работе с клиентами специалисты банков часто смешивают данные понятия, поэтому рекомендуем внимательно относиться к планируемым операциям и однозначно определять суть процедуры.

В финансовом отношении депозит и вклад предлагаются банками и прочими финучреждениями для того, чтобы получить в распоряжение некоторые средства. Банковские операции требуют постоянного наличия свободных средств, чтобы предлагать клиентам кредитные линии, инвестиционные проекты, системы финансирования. Фактически, открывая предложения по депозитам и вкладам, банк предлагает клиентам возможность получить вознаграждение (в виде процентов) за возможность временно пользоваться их активами.

Банк выплачивает вкладчикам процент, который всегда ниже процентной ставки по предлагаемым этим банком кредитам – разница становится прибылью финансового учреждения.

Некоторые предложения по вкладам позволяют зарабатывать ежемесячно достаточно существенные суммы. Клиент мотивирован увеличить объем вложения, чтобы получить повышенный доход. В случае с депозитом речь идет практически исключительно о хранении активов, потому что процентные ставки одни из самых низких.

Подводя итоги, ключевые отличия вклада и депозита в российских банках следующие:

- Вклад ориентирован на хранение средств и дополнительный заработок, депозит — исключительно на хранение активов.

- Процентные ставки по вкладам заметно выше, но также различаются в зависимости от условий вклада.

- Вклад — это только деньги, депозит — любые виды активов.

Сегодня в рекламных предложениях банки не стесняются переплетать понятия вклада и депозита, поэтому клиентам стоит внимательно изучать особенности сотрудничества.

Об авторе

Евгений Никитин Высшее образование по специальности «Журналистика» в Университете Лобачевского. Более 4 лет работал с физическими лицами в банках НБД Банк и Волга-Кредит. Имеет опыт работы в газете и телевидении Нижнего Новгорода. Является аналитиком банковских продуктов и услуг. Профессиональный журналист и копирайтер в финансовой среде [email protected]

Эта статья полезная?

ДаНет

Помогите нам узнать насколько эта статья помогла вам. Если чего-то не хватает или информация не точная, пожалуйста, сообщите об этом ниже в комментариях или напишите нам на почту [email protected].

Комментарии: 0

Депозит в банке — что это такое простыми словами, как открыть депозит

Здравствуйте! В этой статье мы расскажем про особенности депозитов.

Сегодня вы узнаете:

- Чем отличаются понятия «депозит» и «вклад»;

- Какие бывают депозиты и что нужно для открытия депозита;

- От чего зависит годовая ставка по депозиту;

- В каких случаях нужно платить налог с дохода депозита.

Депозит и вклад – одно ли это и то же

Понятие вклада на слуху у многих. Это привычный способ сохранить собственные средства. Вы относите накопления в банк, который выдаст их через некоторое время с небольшой прибавкой. Хотя, чем больше сумма вклада, тем больше можно получить с неё.

Откуда банк берёт деньги, чтобы выдать проценты клиенту? Всё очень просто. Ваши же деньги банковская организация выдаёт другим клиентам в качестве займов под высокие проценты.

Также банковская организация размещает средства на фондовом рынке, покупая акции других компаний или облигации государственного уровня. Банк пользуется вашими средствами, они не лежат без дела. За распоряжение вашими средствами он и платит проценты.

Есть такое понятие, как депозит. Многие считают, что вклад приравнен к нему. В общем смысле это правильный ход мыслей. Когда вы приходите в банк, вам предложат внести сумму именно на депозит, таковым он будет числиться и по документам.

Однако, есть между понятиями вклада и депозита незначительное для обычного вкладчика различие. Первое слово употребляется в том случае, если вы принесли в банк деньги.

Депозит – это не только активы в денежном эквиваленте, но и ценные бумаги, металл и даже недвижимость. Иными словами, депозит – более широкое понятие, включающее в себя разные объекты для накоплений. В нашей статье мы будем применять понятие вклада и депозита в равнозначном смысле.

Виды

Что такое банковский вклад — виды, проценты и как открыть вклад

Здравствуйте! В этой статье мы расскажем про банковские вклады.

Сегодня вы узнаете:

- Как открыть банковский вклад;

- Какие виды банковских вкладов бывают;

- Чем отличается вклад от депозита.

Вклад – удобный и доступный для граждан финансовый инструмент. Он очень популярен, его можно открыть в любой банковской организации.

Если вы думаете о том, как поступить со своими накоплениями, такому способу точно стоит уделить внимание. Поговорим о том, что является вкладом и какие особенности ему присущи.

А также рекомендуем вам подборку лучших вкладов для физических лиц.

Понятие банковского вклада

Банковский вклад – это конкретная сумма денег, переданная в банк на хранение с целью получения прибыли.

Прибыль состоит из процентной ставки, которую банк устанавливает за то, что вкладчик хранит свои сбережения на их счете. Проценты по вкладу начисляются за оговоренный период.

Виды банковских вкладов

Вклад до востребования

Отличительной характеристикой вклада до востребования является возможность вкладчика в любой момент полностью или частично снять свои деньги либо пополнить свой вклад. Как правило, по таким вкладам процентная ставка минимальна и колеблется в районе 0,1-1%.

Зачем же тогда нужен такой вклад? Данный вид вклада используется для того, чтобы не хранить большие суммы наличных денег у себя дома. К примеру, вы продали свой автомобиль и собираетесь купить новый, но пока не определились с выбором и чтобы обезопасить себя и свои сбережения, лучшим решением будет открыть именно этот вид вклада.

Срочный

Этот вид вклада подходит для категории граждан, желающих

Как правильно выбрать депозит? Подробная инструкция

Депозит в банке следует рассматривать не как способ разбогатеть, а как возможность сохранить собственные деньги от случайных трат и инфляции. Прибыль от депозита вряд ли поможет накопить на квартиру или машину, но у вкладчика появляется возможность аккумулировать средства для новых проектов или создать «финансовую подушку» на чёрный день.

№1. Какие бывают виды депозитов

Депозиты банков делятся на те, которые можно пополнять и с которых можно частично снимать средства, и те, с которыми этого сделать нельзя. К первым относятся несрочные и срочные виды депозитов, ко вторым – сберегательные вклады.

Ставка вознаграждения по несрочным вкладам в тенге не превышает 10,5%, вкладчикам разрешают изымать деньги до неснижаемого остатка. Он у банков разный, начиная от тысячи тенге в БЦК, Евразийском банке и Kaspi Bank, трёх тысяч тенге в Сбербанке, пяти тысяч тенге в Нурбанке, 10 тысяч тенге в Цеснабанке и заканчивая 15 тысячами тенге в Народном банке, АТФБанке, Bank RBK и Forte Bank. Сроки вклада – 3, 6, 9, 12, 18, 24 и 36 месяцев с правом пролонгации.

У срочных депозитов в тенге ставка вознаграждения варьируется от 11 до 12,5% в зависимости от срока вклада и возможности его пополнять (предельные ставки по этому виду депозита описаны здесь). Чтобы снять часть денег, вкладчик должен предупредить банк об этом за 7 дней.

Сберегательные депозиты имеют самые высокие ставки вознаграждения – 12-13,5%. Их нельзя пополнять или снижать. Чтобы забрать все деньги раньше срока, вкладчик должен расторгнуть договор с банком, который при этом начислит 0,1% вознаграждения.

№2. Как рассчитать доходность депозита?

Обратите внимание на цифры со знаком % – это номинальная и эффективная ставки. Чем выше эти показатели, тем больше доход. Например, положив 100 тысяч тенге на 12 месяцев под 9%, вы получите 109 516 тенге к выплате, а под 11% – 111 153 тенге. За 500 тысяч, пролежавших год на депозите под 9 или 11%, можно получить вознаграждение в 47 582 и 55 764 тенге, соответственно.

Номинальная ставка определяет ежемесячное вознаграждение. Годовая эффективная процентная ставка (ГЭСВ) – это номинальная ставка + сумма капитализации. Капитализация – это начисление процентов на процент. Начисленные банком проценты плюсуют к сумме депозита, и в следующем месяце вознаграждение начисляется уже на общую сумму.

Самая высокая действующая ставка на депозит – 13,5%. Такая доходность предусмотрена по сберегательному вкладу, открытому на 24 месяца. Наибольшую свободу в распоряжении деньгами в ущерб доходности банки дают по бессрочным вкладам. Лучше заранее решить, что важнее: возможность снимать деньги или максимальная прибыль.

№3. Облагается ли доход от депозита налогом?

Доходы по депозитам резидентов РК налогом не облагаются.

Согласно Кодексу РК «О налогах и других обязательных платежах в бюджет» с 1 января 2018 года доходы в виде вознаграждения по вкладам физических лиц – нерезидентов подлежат обложению индивидуальным подоходным налогом. Его ставка составляет 15%.

№4. Как выбрать банк для вклада?

Услуги по депозитам в Казахстане предоставляют 26 банков. Ориентироваться нужно не на самые привлекательные условия (такие могут сигнализировать о проблемах с ликвидностью в банке), а на отчётность банка. Всю информацию об этом можно найти на сайте Нацбанка РК.

Если с отчётностью у рассматриваемого банка всё в порядке, посмотрите, какие есть бонусы.

Иногда банки дарят платёжную карточку с бесплатным обслуживанием в первый год или предлагают открыть вклад онлайн и в дальнейшем управлять деньгами удалённо.

№5. В какой валюте оформить вклад

Копите деньги в той валюте, в которой планируете их тратить, советуют экономисты. Ставки вознаграждения по вкладам в тенге высокие, в иностранной валюте – низкие (0,1-1%). Если вы собираетесь хранить деньги в иностранной валюте, стоит обратить внимание на Евразийский банк, ЦентрКредит, АТФ Банк, Forte Bank, Банк Хоум Кредит, Нурбанк и Kaspi Bank. Они предлагают максимальные ставки по депозитам, например, в долларах.

Держать накопления в разных валютах и легко ими оперировать помогают мультивалютные вклады, когда на один вклад открывается несколько счётов – под каждую валюту. Сегодня такую опцию казахстанцам предлагают AsiaCredit Bank, Bank RBK и Tengri Bank. AsiaCredit Bank и Bank RBK открывают депозит сразу в 4 валютах: тенге, доллары, евро и рубли. Tengri Bank – в тенге и долларах.

№6. Что будет с депозитом, если банк обанкротится?

Казахстанский фонд гарантирования депозитов (КФГД) даёт гарантию: до 15 млн тенге – держателям сберегательных вкладов, до 10 млн тенге – владельцам срочных и несрочных вкладов, до 5 млн тенге – по депозитам в валюте.

Если ваш банк обанкротится или его лишат лицензии, вы получите сбережения в пределах установленной суммы в банке-агенте. Их выдают в течение 14 рабочих дней со дня вступления в силу решения суда о принудительной ликвидации банка. Деньги свыше гарантируемой суммы, а также вознаграждение банка выплачивает ликвидационная комиссия в ходе продажи имущества и активов банка.

№7. Стоит ли брать кредит, чтобы открыть депозит?

Нет. На депозит выгодно класть только деньги, в которых вы не будете нуждаться определённое время. Брать взаймы, чтобы оформить вклад, невыгодно: проценты по кредиту больше, чем прибыль от депозита.

Психологический трюк: старайтесь откладывать деньги так, чтобы сумма на вашем счету всегда оставалась круглой, так у вас будет меньше соблазна потратить её на незначительные цели.

№8. Что собой представляют детские депозиты?

Предложения по детским депозитам сейчас дают только два банка – Жилстройсбербанк и Bank RBK. Оформить такой вклад можно на детей младше 16 лет. ЖССБ дает возможность сделать это прямо в роддоме. Вкладчикам предлагают вознаграждение банка в 2% и премию государства в размере 20% от суммы накоплений за год. Такой депозит может стать частью семейного пакета и дает право на получение кредита по ставке 5% и ниже, когда вкладчику исполнится 18 лет.

Bank RBK предлагает ставку в 11% на 12 месяцев, 10,5% на 24 месяца и 9% на 36 месяцев. Минимальный размер вклада – 15 тысяч тенге. Можно открыть депозит и в инвалюте, тогда минимальный размер составит 50 долларов, а срок – 12, 24, 36 месяцев, процентная ставка – 0,8. Частичное изъятие денег с детского депозита не предусмотрено, пополнение – без ограничений.

№9. Что такое образовательный вклад?

Образовательные депозиты принимаются в тенге, минимальный взнос составляет 3 МРП, или 7575 тенге (1 МРП в 2019 году – 2525 тенге). Частичное изъятие не предусмотрено, за исключением случаев целевого – перечисления на счёт учебного заведения. Доход по таким депозитам складывается из вознаграждения от банка (от 6%) и ежегодной премии государства (5-7% от суммы депозита, но не более 100 МРП). Премия начисляется ежегодно за полный календарный год хранения денег.

В программе участвуют Народный банк, Нурбанк, Цеснабанк и ВТБ Казахстан. Их процентные ставки можно узнать на сайте Финансового центра МОН РК.

Вклад можно потратить на обучение в колледже и университете в Казахстане или за рубежом для себя либо своих детей. Если вы или ваш ребёнок поступили на грант, то вы вместе с основной суммой получите доход по образовательному вкладу и премию государства. Если вы поступите на платное отделение и сбережений для оплаты учёбы будет недостаточно, можно оформить заём на льготных условиях и профинансировать до 50% стоимости обучения. Если планы поменяются, и вы решите потратить накопленное не для оплаты обучения, премию государства вы не получите, а банковское вознаграждение при этом сохранится.

№10. Можно ли купить квартиру, откладывая деньги на депозит

Государство помогает казахстанцам приобрести жилье через инструменты Жилстройсбербанка. Он предлагает открыть как персональный вклад по программе «Баспана», так и получить семейный пакет, где депозит с госпремией в 20% будет у каждого члена семьи. С этими депозитами жители страны вправе рассчитывать на жилищные займы по низким процентным ставкам.

Вклады ЖССБ можно купить. Продаются открытые не менее года назад депозиты, без ареста и связи с кредитной заявкой. Сумма продажи вклада не должна превышать 100% от суммы накоплений, то есть депозит с накоплениями в 1 млн тенге разрешено продавать максимум за 2 млн. Комиссию за онлайн уступку в 0,5% от суммы вклада оплачивает покупатель. Депозит можно переуступить только один раз, при этом он теряет право участия в госпрограммах.

№11. Что такое депозитные сертификаты?

Иметь доход с вкладов в банке могут не только физические лица, но и юридические. Для них предусмотрен депозитный сертификат – именная ценная бумага, выпущенная банком. Процентный доход по депозитному сертификату выше, чем по банковским вкладам: 14-15%.

Сертификат выдаётся на сумму от 500 тысяч тенге на срок 12 и 24 месяца без права пополнять или частично снимать деньги. Предложения есть у Tengri Bank и Банк Хоум Кредит.

№12. Как максимально обезопасить деньги на депозите

При наличии крупной суммы, лучше распределить её по депозитам в разных банках. Самым оптимальным будет размещение каждого депозита в пределах гарантируемой суммы (карточка №6). Гарантия КФГД распространяется на каждый такой депозит в отдельности.

Распределяйте деньги по «нескольким корзинам»: часть можно хранить в иностранной валюте, часть в национальной – это позволит снизить риски благодаря тому, что одна из валют укрепляется. Выбирайте надёжные финансовые институты (карточка №4 выше).

Депозит – это хорошее средство сохранить нажитое, но если вы хотите приумножить накопления, обратите внимание и на другие способы вложения средств: инвестирование, покупка недвижимости, ценных бумаг, драгоценных металлов или открытие собственного бизнеса.

Если вы нашли ошибку в тексте, выделите ее мышью и нажмите Ctrl+Enter

FDIC: Часто задаваемые вопросы о страховании вкладов

Q: Что такое FDIC?

A: FDIC (Федеральная корпорация по страхованию депозитов) является независимым агентством

Правительство США, которое защищает вас от потери застрахованных вкладов, если

банк или сберегательная ассоциация, застрахованные FDIC, терпят неудачу. Страхование FDIC подкреплено полным

вера и кредит правительства Соединенных Штатов.

Q: Что такое страхование вкладов?

A: Страхование депозитов FDIC покрывает вкладчиков обанкротившегося депозитарного учреждения, застрахованного FDIC, в соотношении доллар к доллару, основная сумма плюс любые начисленные или причитающиеся вкладчику проценты до даты дефолта в размере не менее 250 000 долларов.Например, если у человека был CD-счет только на свое имя с основным балансом в 195000 долларов и 3000 долларов в виде начисленных процентов, то были бы застрахованы полные 198000 долларов, поскольку основная сумма плюс проценты не превышали страховой лимит в 250000 долларов для счетов с одним владельцем.

Q: Что происходит, когда банк терпит крах?

A: Хотя это маловероятно, сбои банков все же происходят, и FDIC реагирует двумя способами. Во-первых, как страховщик вкладов банка, FDIC выплачивает страхование вкладчикам в пределах страхового лимита.Исторически сложилось так, что FDIC выплачивает страховку в течение нескольких дней после закрытия банка, обычно на следующий рабочий день, либо (1) предоставляя каждому вкладчику новый счет в другом застрахованном банке на сумму, равную застрахованному остатку на его счете в банк-банкрот, или (2) выписав каждому вкладчику чек на застрахованный остаток на его счете в банке-банкроте.

Некоторым депозитам, превышающим 250 000 долларов США и связанным с трастовыми документами или депозитами, установленными сторонним брокером, может потребоваться короткое время ожидания, чтобы их счета могли быть просмотрены для определения суммы доступного им страхового покрытия вкладов.Затраченное время зависит от того, сколько времени потребуется вкладчику для предоставления дополнительной информации в FDIC, чтобы мы могли завершить страхование.

Во-вторых, как получатель обанкротившегося банка, FDIC берет на себя задачу продажи / сбора активов обанкротившегося банка и погашения его долгов, включая требования по депозитам сверх страхового лимита. Если вкладчик имеет незастрахованные средства, он быстро получает застрахованную часть своих средств, как описано выше.Однако они также могут взыскать некоторую часть своих незастрахованных средств (оставшуюся часть своих требований к обанкротившемуся банку) за счет доходов от продажи активов обанкротившегося банка. Продажа активов обанкротившегося банка может занять несколько лет. Однако по мере продажи активов вкладчики, у которых были незастрахованные средства, обычно получают периодические платежи (на пропорциональной основе «центов на доллар») по оставшейся части своего требования.

Q: Как я могу получить страховку депозита?

A: Вкладчикам не нужно подавать заявление на страхование FDIC.Покрытие осуществляется автоматически всякий раз, когда депозитный счет открывается в банке, застрахованном FDIC. Если вы хотите, чтобы ваши средства были застрахованы FDIC, просто убедитесь, что вы размещаете свои средства на депозитном счете в банке, застрахованном FDIC, и что ваш депозит не превышает лимит страхования для этой категории собственности.

Q: Как мне узнать, застрахован ли банк FDIC?

A: Чтобы определить, застрахован ли банк FDIC, вы можете спросить представителя банка, поищите знак FDIC в своем банке, позвоните в FDIC по телефону 877-275-3342 или воспользуйтесь инструментом FDIC BankFind.BankFind позволяет вам получить доступ к подробной информации обо всех учреждениях, застрахованных FDIC, включая расположение отделений, адрес официального веб-сайта банка, текущее рабочее состояние вашего банка и регулирующий орган, к которому можно обратиться за дополнительной информацией и помощью.

Покрытие

Q: На какой размер страхового покрытия вкладов я имею право?

A: Стандартная сумма страхования вкладов составляет 250 000 долларов на вкладчика, на один банк, застрахованный FDIC, на каждую категорию собственности.Для базового обзора страхового покрытия вкладов FDIC по категориям вы можете использовать инструмент «Категории счетов».

Брошюра «Ваши застрахованные депозиты» также включает более подробную информацию и примеры страхования вкладов для различных категорий собственности. Вы также можете получить доступ к оценщику электронного страхования вкладов (EDIE) FDIC, чтобы получить подробную информацию о вашей конкретной ситуации.

В: Каждый ли финансовый продукт в банке покрывается FDIC?

A: Нет, страховое покрытие депозитов FDIC зависит от того, является ли выбранный вами финансовый продукт депозитным продуктом.FDIC охватывает традиционные типы банковских депозитных счетов, включая текущие и сберегательные счета, депозитные счета денежного рынка (MMDA) и депозитные сертификаты (CD). Инвестиционные продукты, не являющиеся депозитами, такие как паевые инвестиционные фонды, аннуитеты, полисы страхования жизни, акции и облигации, не покрываются страхованием депозитов FDIC.

Для более полного списка финансовых продуктов, застрахованных FDIC, и финансовых продуктов, не застрахованных FDIC, посетите Счета, покрываемые FDIC

Q: Могу ли я получить страховое покрытие вкладов на сумму более 250 000 долларов в одном застрахованном FDIC

банка?

A: Да.FDIC страхует депозиты в соответствии с категорией собственности, в которой застрахованы средства, и в соответствии с названием счетов. Стандартный предел страхового покрытия вкладов составляет 250 000 долларов на вкладчика, на банк, застрахованный Федеральной корпорацией страхования депозитов, на категорию собственности. Депозиты, принадлежащие разным категориям собственности, страхуются отдельно на сумму не менее 250 000 долларов США, даже если они хранятся в одном банке. Например, отзывный трастовый счет (включая живые трасты и неофициальные отзывные трасты, обычно называемые счетами с оплатой в случае смерти (POD)) с одним владельцем, называющим трех уникальных бенефициаров, может быть застрахован на сумму до 750 000 долларов.См. Подробную информацию в брошюре «Ваш застрахованный депозит».

Q: Могу ли я проверить, полностью ли покрыты мои счета?

A: Да, вы можете получить подробную информацию о вашем конкретном страховании вкладов, зайдя в систему оценки электронного страхования вкладов (EDIE) FDIC и введя информацию о своих счетах. Вы также можете позвонить в FDIC по телефону 1-877-ASK-FDIC (1-877-275-3342) и попросить поговорить со специалистом FDIC по страхованию депозитов.

Чтобы определить размер страхового покрытия вкладов или задать другие конкретные вопросы по страхованию вкладов, позвоните по телефону 1-877-ASK-FDIC (1-877-275-3342).

,

Что такое залог? Все, что вам нужно знать

Другие вещи, которые вам могут быть интересны относительно гарантийных депозитов…

Будет ли мой гарантийный депозит использован для покрытия ущерба от стихийных бедствий?

В случае, если природные опасности повредят вашу квартиру, деньги на ремонт не выйдут из залога. Ваш гарантийный депозит предназначен исключительно для ущерба, который вы сами причинили. И да, к сожалению, иногда это приводит к ущербу, нанесенному вашей собакой, маленьким ребенком или посетителем.Однако ремонт любых неконтролируемых повреждений (например, стихийных бедствий) вашей квартире будет производиться за счет страховки вашего арендодателя или управляющего недвижимостью. Однако страхование домовладельца или управление имуществом покрывает только структуру самой квартиры. Это означает реальные стены, полы, окна и т. Д. Это также означает, что никакие повреждения вашего дивана, телевизора, осветительных приборов и любых других личных вещей не будут покрываться. По этой причине стоит обратить внимание на страховку арендатора.Некоторые домовладельцы и управляющие недвижимостью могут даже потребовать, чтобы у вас была страховка арендатора перед подписанием договора аренды.

Будет ли мой гарантийный депозит использован для покрытия ущерба от таких происшествий, как пожар или кража?

Хотя все они могут быть жизнеспособными несчастными случаями, в зависимости от характера происшествия и типа страхового полиса, который есть у вашего арендодателя или управляющего недвижимостью, следующие шаги могут быть разными. Тем не менее, эти несчастные случаи обычно обходятся вам гораздо дороже, чем ваш страховой депозит, поэтому еще раз получите страховку этого арендатора!

Кража: В случае кражи страхование вашего арендодателя или управляющего недвижимостью не будет покрывать ваши украденные вещи, однако оно покроет любой ущерб, нанесенный самой собственности (например,грамм. разбитое окно или дверь) Ваш домовладелец или управляющий недвижимостью также должен принимать надлежащие меры, чтобы не только сделать здание безопаснее, но и заставить вас чувствовать себя в большей безопасности. Потеря страхового депозита определенно не поможет в этом!

Пожары: Проще говоря, если вы начнете пожар под своей крышей, независимо от того, случайно это или нет, вам придется заплатить за ущерб. Независимо от того, идет ли ваш залог на этот ремонт, если ущерб достаточно серьезный, вы можете рассчитывать на оплату из своего кармана.Но допустим, что сосед устроил пожар в своей квартире, и он прожигает стены, нанося ущерб вашей квартире — вы не виноваты! Ремонт будет оплатить либо управляющая компания, либо сосед. Обратной стороной снова является то, что вам не будет выплачена компенсация за не подлежащие утилизации личные вещи. И снова здравствуйте, страхование арендаторов!

.

Что такое депозит до востребования? — Определение | Значение

Определение: Требовать депонирования средств на банковском счете по низкой или нулевой процентной ставке, что позволяет вкладчикам в любое время напрямую снимать свои деньги и выписывать банковские чеки на сумму, не превышающую их остаток на счете.

Что означает депозит до востребования?

Что такое депозит до востребования? Депозиты до востребования могут быть на чековом или сберегательном счете, а снятие средств может производиться либо в банкомате, либо в кассе банка.В отличие от срочных вкладов, которые требуют заранее определенного периода, чтобы позволить вкладчику сделать снятие, депозиты до востребования позволяют снимать до определенного дневного лимита.

Обычно по депозитам до востребования выплачиваются проценты на ежемесячной, двухгодичной или годовой основе, и банки в основном предпочитают их, так как они несут меньшие расходы из-за низкой процентной ставки. В некоторых случаях, например, при контроле за движением капитала, вкладчики могут снимать деньги со своих вкладов до востребования до указанного лимита снятия, установленного правительством.В других случаях депозиты до востребования могут допускать овердрафт, и счет конвертируется в счет ликвидности.

Давайте посмотрим на пример.

Пример

Компания ABC — коммерческая компания, торгующая алюминиевой фольгой. Компания хранит свои средства на депозитных счетах до востребования в местном банке. Когда клиент переводит деньги на любой из счетов компании, бухгалтер может снять средства и своевременно произвести выплаты в счет заработной платы и поставщиков. Депозиты до востребования имеют низкую процентную ставку, но компания может снимать средства всякий раз, когда им нужны деньги для оплаты расходных материалов, офисных расходов и т. Д.

Компания может открыть депозит до востребования разными способами. Они могут сделать это от имени компании или от имени ее законного представителя, а депонированные средства могут управляться только людьми, которые указаны в качестве бенефициаров на счете. Перевод средств на счета поставщиков может осуществляться через кассира банка, банкомат, через дебетовую карту компании, через онлайн-банкинг и / или через чек. Во всех этих случаях компания требует, чтобы банк произвел платеж, равный сумме денег, указанной идентифицированному получателю платежа.

Краткое определение

Определить депозиты до востребования: Депозит до востребования означает денежные средства, размещенные на банковском счете, которые вкладчик может снять в любое время.

.