Что такое дифференцированный платеж по кредиту: плюсы и минусы

Привет друзьям, гостям и подписчикам блога! Сегодня мы расскажем, что такое дифференцированный платеж по кредиту и в чем его отличия от аннуитетных взносов.

Не секрет, что кредитами пользуется большая часть населения страны. Однако немногие заемщики знают о существовании нескольких видов взносов по займу, об их отличиях, особенностях, плюсах и минусах.

О дифференцированных взносах

Видов возврата задолженности по кредиту всего два – дифференцированный и аннуитетный взносы. Расскажем подробнее, что представляет собой дифференцированный платеж по кредиту в банке.

Он подразумевает возврат заемных денег по схеме, когда в первое время возвращают большую часть основного долга, что обеспечивает небольшую переплату по процентам кредита.

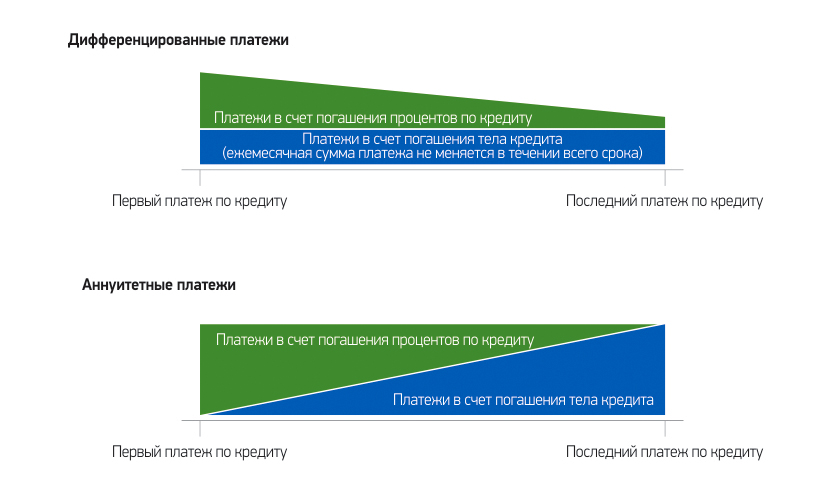

На картинке видно, что основную сумму классических платежей составляет тело кредита, и лишь небольшую – проценты по займу. Такие платежи еще называют коммерческими.

Чтобы вы могли понять разницу, расскажем, что такое аннуитетный платеж.

При нем размер ежемесячного взноса остается одинаковым, что в первый, что в последний месяц погашения ссуды.

Причем, большую часть суммы составляют проценты по займу, и небольшая часть гасит основной долг. Полная стоимость кредита при равных платежах получается большой.

О плюсах и минусах дифференцированных взносов

Финансисты давно спорят, в чем заключаются преимущества и недостатки классической схемы оплаты долга, обсуждают ее особенности и сравнивают с аннуитетной системой.

Здесь мнения кредитных специалистов расходятся. Одни считают классическую схему устаревшей и неудобной для заемщика, другие говорят о ее выгодности.

Так как при дифференцированной системе возврата денег, основной долг выплачивают в первое время, он больше подходит для клиентов с высокими и стабильными доходами.

Коммерческая система погашения выгодна при досрочном закрытии займа. Такую кредитную нагрузку в первые месяцы обслуживания могут выдержать не все заемщики. Однако при классической схеме погашения переплата по займу становится меньше.

Для заемщиков, не собирающих гасить кредит досрочно, и имеющих минимальный доход, подойдет аннуитетный платеж.

При оплате равными долями, их размер будет минимальным. Однако переплата в конце кредитного срока будет большей.

Кредитные эксперты считают, что дифференцированные платежи являются невостребованными по причине больших сумм оплаты долга в первое время.

Преимуществом классических систем называют экономию на процентах, особенно если в долг взята крупная сумма.

Основные плюсы классических систем оплаты:

- возврат кредита обходится заемщику дешевле за счет уменьшения тела займа и, соответственно, меньшей суммы начисляемых процентов;

- уменьшение размеров ежемесячных оплат и снижение кредитной нагрузки на должника;

- рассчитать дифференцированный платеж легче, чем равный.

Недостатки:

- большой размер взносов в первое время. Это основной недостаток кредитов с дифференцированными платежами, приводящий к высокой финансовой нагрузке на должника в первой половине кредитного срока;

- при выборе заемщиком такой схемы погашения задолженности, кредитор утверждает меньшую сумму займа, чем при выборе системы равных платежей;

- постоянно разная сумма ежемесячных оплат, что довольно неудобно.

Из-за этих минусов, среднестатистический заемщик часто выбирает аннуитетный платеж или получает кредит на сумму, которая на порядок меньше той, которая необходима.

Различия между системами оплаты долга. Какая из них лучше

Однозначно ответить, какая оплата по кредиту лучше – аннуитетная или дифференцированная, нельзя. Многое зависит от деталей кредитования, и в каждом конкретном случае решается индивидуально.

Расскажем, в чем отличия между дифференцированным и аннуитетным платежом по займу, для правильного выбора схемы ежемесячных взносов.

Большинство заемщиков при оформлении банковской ссуды выбирают по возможности схему равных взносов.

Она более понятна и удобна для потребителей кредитных продуктов, хотя при ней заем становится дороже. Должник каждый месяц выплачивает одну и ту же сумму, что более удобно, чем при классической схеме.

Схема равных оплат подходит заемщикам, имеющим постоянный стабильный ежемесячный доход. Она позволяет должникам планировать бюджет в течение действия кредитного срока.

Схема дифференцированных платежей подходит для самодостаточных заемщиков, способных оплатить в первую половину кредитного периода крупную сумму.

Аннуитетная схема больше подходит для заемщика со средним достатком. Равными частями легче выплатить ипотечный заем, так как ипотека выплачивается большими суммами. Хотя переплата по займу становится в разы больше, что особенно выгодно для кредитной организации.

Дифференцированные платежи востребованы юридическими лицами и заемщиками с высокими доходами.

Нюансы дифференцированных платежей

Чтобы рассчитать размер дифференцированного платежа по кредиту, нужно воспользоваться специальными кредитными калькуляторами, предназначенными для этого. В интернете сегодня можно найти много подобных сервисов.

Рассчитать сумму ежемесячного взноса можно и самостоятельно. При этом сумму кредита нужно разделить на число месяцев кредитного срока.

После этого следует размер взноса нужно рассчитать для каждого месяца отдельно. Каждый платеж будет меньше предыдущего. Рассмотрим, как это выглядит на примере.

Пусть размер ссуды будет составлять 300 тыс. ₽, кредитный срок 5 лет (60 мес.), ставка – 15% годовых. Расчет первого взноса будет таким:

- 300 000 : 60 = 5 000;

- 300 000 x 0,15 = 45 000;

- 45 000 : 12 = 3 750;

- 5 000 + 3 700 = 8 700.

В итоге размер ежемесячного взноса состоит из суммы взноса, поделенной на количество месяцев кредитного срока и остатка долга по процентам.

Несколько советов по выбору схемы взносов

Решать, какой заем лучше — аннуитетный или классический, предстоит непосредственно заемщику. Однако не все банки такой выбор предлагают.

Если вас поставили перед выбором схемы взносов, нужно прислушаться к следующим советам кредитных экспертов:

- проведите расчеты на кредитных калькуляторах на сайтах финансовых организаций;

- если планируете погасить заем досрочно, выбирайте классическую схему, чтобы не переплачивать;

- если хотите получить большую сумму, а доходы у вас небольшие, выбирайте схему равных взносов.

Подводя итоги

Выбор схемы ежемесячных платежей сугубо индивидуален для каждого потенциального заемщика.

Все зависит от платежеспособности претендента, вида кредитования, возможности досрочного погашения займа. Иногда дифференцированный взнос выгодней аннуитетного, иногда наоборот.

Все зависит от конкретных обстоятельств и ситуаций, которые касаются индивидуально каждого претендента на получение банковской ссуды.

Это вся информация о том, что представляет собой дифференцированный платеж по кредиту, на сегодня. Используйте свои кредиты разумно!

Подпишитесь на обновления блога, оставьте комментарии, поделитесь статьей с друзьями в социальных сетях! Оставайтесь с нами.

Различие аннуитетных и дифференцированных платежей?

Погашение кредита может осуществляться аннуитетными или дифференцированными платежами. В чем разница между ними и какой вариант лучше для заемщика?

Аннуитетный платеж – это платеж по кредиту, включающий в себя часть задолженности по основному долгу плюс начисленные проценты. Сумма аннуитетного платежа неизменна на протяжении всего срока кредитования, то есть каждый месяц будет выплачиваться одинаковая сумма.

Дифференцированный платеж – платеж, размер которого каждый раз становится чуть меньше, чем в предыдущем месяце (дифференцируется). Он состоит из суммы в погашение основного долга и процентов, но составляющая основного долга у него постоянна, а составляющая процентов уменьшается.

В настоящее время в Казахстане на законодательном уровне устанавлена обязанность кредитных организаций предлагать заемщикам обе схемы погашения кредита на выбор. Как видно из определений, разница между аннутитетным и дифференцированным платежами заключается в способе взимания процентов. Главное, что нужно понимать – метод начисления процентов при обеих формах платежей одинаков: и в том, и в другом случае проценты начисляются на остаток долга (см. схемы 1, 2).

Какие платежи удобнее для заемщиков? Финансовые эксперты сошлись на том, что если вы берете кредит за короткий срок (до 5 лет), то стоит отдать предпочтение аннуитетной схеме.

Аннуитетная схема выплат более доступна для заемщиков, так как выплаты равномерно распределены на весь срок кредита. В первые месяцы или годы погашения кредита большую часть аннуитетного платежа составляют проценты, а меньшую – часть основного долга. Ближе к концу кредитования пропорция меняется: большая часть идет на погашение «тела» кредита, а меньшая – на проценты. При этом общий размер платежа всегда остается одним и тем же. Отличаться может лишь сумма первого или последнего (обычно последнего) платежа – она будет скорректирована с учетом округления сумм платежей в предыдущих месяцах.

При расчете дифференцированного платежа общая сумма основного долга делится на равные доли пропорционально сроку кредитования. Ежемесячно заемщик выплачивает часть основного долга и проценты, начисленные на остаток. Основной долг из месяца в месяц уменьшается, уменьшается и сумма начисленных процентов. Соответственно, платежи значительно сокращаются и становятся менее обременительными для бюджета заемщика. В чем минус дифференцированной схемы погашения? Основные расходы заемщик несет в начале кредитования, ведь размеры ежемесячных платежей в этот период самые высокие. При рассмотрении заявки кредитная организация будет оценивать платежеспособность клиента именно в течение начального периода, и исходя из этого может снизить максимальную сумму кредита или вообще отказать в его выдаче. При выборе дифференцированного метода погашения займа общий доход семьи должен быть примерно на 25% выше, чем при аннуитетной схеме.

Плюс дифференцированных платежей: при расчете по этой схеме сумма переплаты по процентам будет ниже, чем при аннуитетной. Однако, если заемщик в состоянии погашать кредит дифференцированными платежами в течение первого, самого тяжелого периода, то на выплаты по аннуитетной схеме его доходов тоже хватит. При этом максимальная сумма кредита может быть больше, процентная ставка – ниже, а срок кредитования — меньше.

Подведем итоги. Несмотря на то, что математический расчет показывает, что дифференцированные платежи выгоднее, так как итоговая сумма выплат по кредиту с дифференцированной схемой меньше, чем с аннуитетной, более тщательное изучение вопроса показывает другое. Превосходство дифференцированной схемы часто оказывается призрачным и не дает реальной и ощутимой экономии для бюджета заемщика.

Мы предлагаем заемщикам выбрать дифференцированную или аннуитетную схему самостоятельно, исходя из собственных возможностей. Если вам необходима консультация, наши кредитные специалисты всегда готовы оказать вам помощь и провести все необходимые расчеты.

Ниже мы приводим примеры графиков погашения кредита по аннуитетной и дифференцированной схеме.

Пример:

Сумма кредита: 1 000 000 тенге

Ставка: 32% годовых

Срок: 12 месяцев.

1.График с ануитетной схемой погашения:

|

№

|

Дата

|

Взнос

|

Основной долг

|

Проценты

|

Остаток сновного долга

|

|

1

|

02.01.2016

|

98 474,00

|

71 807,00

|

26 667,00

|

1 000 000,00

|

|

2

|

02.02.2016

|

98 474,00

|

73 722,00

|

24 752,00

|

928 193,00

|

|

3

|

02.03.2016

|

98 474,00

|

75 688,00

|

22 786,00

|

854 471,00

|

|

4

|

02.04.2016

|

98 474,00

|

77 706,00

|

20 768,00

|

778 783,00

|

|

5

|

02.05.2016

|

98 474,00

|

79 779,00

|

18 695,00

|

701 077,00

|

|

6

|

02.06.2016

|

98 474,00

|

81 906,00

|

16 568,00

|

621 298,00

|

|

7

|

02.07.2016

|

98 474,00

|

84 090,00

|

14 384,00

|

539 392,00

|

|

8

|

02.08.2016

|

98 474,00

|

86 333,00

|

12 141,00

|

455 302,00

|

|

9

|

02.09.2016

|

98 474,00

|

88 635,00

|

9 839,00

|

368 969,00

|

|

10

|

02.10.2016

|

98 474,00

|

90 998,00

|

7 476,00

|

280 334,00

|

|

11

|

02.11.2016

|

98 474,00

|

93 425,00

|

5 049,00

|

189 336,00

|

|

12

|

02.12.2016

|

98 469,00

|

95 911,00

|

2 558,00

|

95 911,00

|

2. График с дифференцированной схемой погашения кредита:

|

№

|

Дата

|

Взнос

|

Основной долг

|

Проценты

|

Остаток сновного долга

|

|

1

|

02.01.2016

|

110 000,00

|

83 333,00

|

26 667,00

|

1 000 000,00

|

|

2

|

02.02.2016

|

107 777,00

|

83 333,00

|

24 444,00

|

916 667,00

|

|

3

|

02.03.2016

|

105 555,00

|

83 333,00

|

22 222,00

|

833 334,00

|

|

4

|

02.04.2016

|

103 333,00

|

83 333,00

|

20 000,00

|

750 001,00

|

|

5

|

02.05.2016

|

101 111,00

|

83 333,00

|

17 778,00

|

666 668,00

|

|

6

|

02.06.2016

|

98 889,00

|

83 333,00

|

15 556,00

|

583 335,00

|

|

7

|

02.07.2016

|

96 666,00

|

83 333,00

|

13 333,00

|

500 002,00

|

|

8

|

02.08.2016

|

94 444,00

|

83 333,00

|

11 111,00

|

416 669,00

|

|

9

|

02.09.2016

|

92 222,00

|

83 333,00

|

8 889,00

|

333 336,00

|

|

10

|

02.10.2016

|

90 000,00

|

83 333,00

|

6 667,00

|

250 003,00

|

|

11

|

02.11.2016

|

87 778,00

|

83 333,00

|

4 445,00

|

166 670,00

|

|

12

|

02.12.2016

|

85 559,00

|

83 337,00

|

2 222,00

|

83 337,00

|

Рекомендуем к прочтению интересные статьи:

Дифференцированные платежи по кредиту — что это такое простыми словами

Ежемесячные платежи по кредитным обязательствам состоят из двух равнозначных частей. Первый расчет – погашение общей задолженности, равное одинаковым в течение всего периода платежам. Второй – процентная составляющая, которая определяется при помощи дифференцированного метода.

Основные термины и понятия

- Кредитный договор – письменное соглашение о принятых обязательствах с исполнением в определенный период и на конкретных условиях.

- Дифференцированная форма расчета – возмещаемая составляющая части кредитного обязательства.

- Тело кредита – возмещаемая доля кредитополучателем банковской организации предоставленных средств.

- Процентная ставка – вознаграждение, взимаемое банковской организацией за использование заемными средствами.

- График платежей – неотъемлемое приложение заемного договора.

Схема применения

При оформлении кредитных обязательств неотъемлемым приложением к кредитному договору является график платежей, в котором в табличном варианте указаны все обязательства, передаваемые банковской организацией кредитополучателю. Если основной платеж неизменен, то процентная составляющая снижается с каждым платежом. В случае частичного досрочного возмещения необходимо обратиться к работнику кредитного отдела для пересмотра процентной части графика.

Виды платежей

- Дифферецированный – платеж рассчитан по убыванию, процентная составляющая за пользование кредитным продуктом умножается невозвращенную сумму обязательства.

- Аннуитетный – возмещение происходит одинаковыми выплатами в течение всего срока пользования.

Применение вида методики расчета зависит от условий кредитования, устанавливается банковской организацией самостоятельно. Кредитополучатель не вправе принять решение по выбору системы оплаты.

Платежи, рассчитанные по уменьшающему графику, рекомендовано использовать, если у кредитополучателя стабильные, достаточно хорошие доходы.

Преимущества и недостатки

В применении дифференцированной методики есть большое преимущество – переплата за пользование кредитными средствами значительно меньше, нежели при аннуитетной форме оплаты.

Положительным моментом можно назвать легкий расчет процентов, прозрачность оплаты. В случае досрочной выплаты кредитного обязательства, рассчитанного с применение аннуитета, недоплаченные проценты пересчитывается с применением дифференцированной формулы. Если срок действия меньше половины, определенного обязательством, – к доплате суммы вознаграждения выходит довольно внушительная сумма. В дифференцированной оплате такого не случится.

Из минусов можно отметить постоянный контроль суммы следующего платежа. Кроме того при оценке платежеспособности в расчет принимается сумма первой оплаты. С применением дифференцированной формулы закладываемые риски будут в 2 раза выше, что существенно снизит кредитную линию.

Применение

В расчете платежа применяют сумму ссуды и проценты, начисленные на задолженность перед банковской организацией по данному продукту.

На первом этапе определяют тело кредита, ежемесячную оплату погашения долга, равную отношению суммы кредитного долга к количеству периодов действия.

Затем рассчитывают банковское вознаграждение за пользованием кредитным продуктом. Для чего ежегодную процентную ставку, разделенную на календарные дни в году, умножают на остаток суммы непогашенных обязательств и на календарные дни в месяце оплаты.

Сумма двух результатов и есть дифференцированная методика расчета.

Начало периода гашения кредитного продукта самое емкое, последние платежи – минимальные. Кредитополучателю нужно быть финансово подготовленным к первому периоду погашения и экономии личных сбережений. С увеличением периодов выплат, с уменьшением основной задолженности платежи станут легче.

Заключение

Дифференцированные платежи банки применяют и в краткосрочном, и в долгосрочном кредитовании. Применение же аннуитетной формы оплаты приносит большую доходность кредитным продуктам, так как итоговое вознаграждение полученной выгоды значительно больше, нежели в плавающем расчете. А уровень инфляции поможет кредитополучателю спустя некоторое время обесценить периодичные выплаты.

Отсюда следует, что при выборе конкретной формы погашения задолженности следует исходить из личных финансовых возможностей. Проанализировав объем первоначальной нагрузки на семейный бюджет, сумму переплаты по обеим схемам погашения, существенность ее влияния на потребительскую корзинку можно с легкостью сделать выбор в сторону того или иного банковского продукта.

Что такое аннуитетные и дифференцированные платежи по кредиту? Какие выгоднее?: МБК-Кредит

Для погашения кредита банки используют два способа оплаты: с помощью аннуитетных и дифференцированных платежей. В настоящее время первый используется чаще, чем второй, а до 2002-2003 годов чаще использовался второй.

Чем они различаются, и какой выгоднее для заемщика? Давайте разбираться

АННУИТЕТНЫЕ ПЛАТЕЖИ

Аннуитетный способ подразумевает оплату кредита равными долями ежемесячно на всем сроке кредитования. Сумма ежемесячных платежей получается путем деления долга кредита (состоящего из тела кредита – основного долга, той суммы, которую заемщик брал в кредит, и начисленных на него процентов за весь срок кредитования) на число месяцев оплаты.

Однако соотношение части тела кредита и начисленных процентов разное в каждый месяц. Первые месяцы большую часть ежемесячного платежа составляет оплата процентов, последние месяцы – оплата тела кредита. Таким образом, при аннуитетном способе оплата процентов осуществляется заранее.

Какие плюсы у аннуитетного способа погашения кредита? Для заемщика плюс один – каждый месяц он платит одну и ту же сумму, которую очень легко учитывать при планировании своего бюджета.

К минусам аннуитетного способа можно отнести большую переплату за кредит по сравнению с дифференцированным способом и невыгодность досрочного погашения после половины срока кредитования.

Для примера, переплата по кредиту с процентной ставкой 14% аннуитетными платежами будет такой же, как переплата по кредиту с процентной ставкой 12%, выплачиваемого дифференцированным способом.

Если Вы захотите досрочно погасить кредит на середине срока, то при аннуитетном способе Вам нужно будет оплатить примерно три четверти основного долга (тела кредита), в то время как при дифференцированном способе – половину!

ДИФФЕРЕНЦИРОВАННЫЕ ПЛАТЕЖИ

Дифференцированный способ подразумевает оплату кредита разными суммами: самые большие будут в начале срока кредитования, самые маленькие – в конце. Уменьшение будет происходить постепенно. При таком способе на равные части делится не весь долг по кредиту, а только тело кредита (та сумма, которую брал заемщик в кредит), а проценты начисляются каждый месяц на остаток основного долга.

Преимущества такого способа оплаты были перечислены выше. Это меньшая сумма переплат за пользование кредитом и выгодность досрочного погашения. Однако у дифференцированного способа есть и минусы. Главным минусом является то, что суммы платежей в первые месяцы станут для заемщика серьезной долговой нагрузкой. Кроме того, максимальная сумма кредита, выдаваемая заемщику, при дифференцированном способе погашения будет меньше, чем при аннуитетном, так как она напрямую зависит от суммы ежемесячных платежей.

Какой способ погашения кредита выбрать – аннуитетный или дифференцированный зависит от конкретных условий и Ваших пожеланий. Специалисты «МБК-Кредит» помогут Вам получить выгодный кредит с предпочтительным способом оплаты.

Разница между ссудой и авансом (со сравнительной таблицей)

Деньги являются важным элементом любого бизнеса, потому что они удовлетворяют краткосрочные и долгосрочные потребности в средствах. Владелец не может принести все деньги сам, поэтому он / она прибегает к займам и авансам. Ссуды относятся к долгу, предоставленному финансовым учреждением на определенный период, а Авансы — это средства, предоставленные банками бизнесу для выполнения требований к оборотному капиталу, которые подлежат выплате в течение одного года.

Деньги являются важным элементом любого бизнеса, потому что они удовлетворяют краткосрочные и долгосрочные потребности в средствах. Владелец не может принести все деньги сам, поэтому он / она прибегает к займам и авансам. Ссуды относятся к долгу, предоставленному финансовым учреждением на определенный период, а Авансы — это средства, предоставленные банками бизнесу для выполнения требований к оборотному капиталу, которые подлежат выплате в течение одного года.

Сумма кредита подлежит погашению вместе с процентами либо единовременно, либо подходящими частями. Это может быть срочная ссуда (выплата через 3 года) или ссуда до востребования (выплата в течение 3 лет). В то же время авансы также требуют погашения вместе с процентами в течение одного года. Эти два термина всегда произносятся на пустом месте, но между займами и авансами существует ряд различий, которые мы обсудили в статье ниже.

Содержание: ссуды против авансов

- Сравнительная таблица

- Определение

- Ключевые отличия

- Заключение

Таблица сравнения

| Основа для сравнения | Ссуды | Авансы |

|---|---|---|

| Значение | Средства, заимствованные одним предприятием у другого предприятия и подлежащие погашению после определенного периода с процентной ставкой, известны как ссуды. | Средства, предоставленные банком предприятию для определенной цели и подлежащие погашению по истечении короткого срока, известны как авансы. |

| Что это? | Долг | Кредитная линия |

| Долгосрочный | Долгосрочный | Краткосрочный |

| Юридические формальности | Больше | Меньше |

| Обеспечение | Может быть обеспечено или не обеспечено | Первичное обеспечение, дополнительное обеспечение и гарантии. |

Определение ссуд

Сумма, предоставленная кредитором заемщику для определенной цели, такой как строительство здания, требования к капиталу, покупка оборудования и так далее, на определенный период времени, называется ссудой. В основном кредиты предоставляются банками и финансовыми учреждениями. Это обязательство, которое необходимо вернуть после истечения установленного срока.

По ссуде начисляется процентная ставка по авансированному долгу.Перед выдачей ссуды кредитное учреждение проверяет кредитный отчет клиента, чтобы узнать о его надежности, финансовом положении и платежеспособности. Кредит классифицируется в следующих категориях:

- На основании Обеспечения:

- Обеспеченный заем: Займ, обеспеченный ценными бумагами, называется Обеспеченным займом.

- Необеспеченная ссуда: Ссуда, по которой в качестве обеспечения отсутствуют активы, является Необеспеченной ссудой.

- На основании возврата:

- Ссуда до востребования: Ссуда, которая погашается по требованию кредитора, называется ссудой до востребования.

- Срочная ссуда: Ссуда, которая полностью погашается в указанную дату в будущем, называется Срочной ссудой.

- Ссуда в рассрочку: Ссуды, которые должны погашаться равномерно распределенными ежемесячными платежами, называются ссудой в рассрочку.

- По назначению:

- Жилищный кредит

- Автокредит

- Кредит на образование

- Коммерческий заем

- Промышленный заем

Определение авансов

Авансы — это источник финансирования, который банки предоставляют компаниям для удовлетворения краткосрочных финансовых потребностей.Это кредитная линия, которая должна быть погашена в течение одного года в соответствии с условиями и нормами, выпущенными Резервным банком Индии для кредитования, а также схемами соответствующего банка. Они выдаются под залог ценных бумаг:

- Первичная ценная бумага : Ипотека должников, биржевые проспекты и т. Д.

- Залоговое обеспечение : Ипотека земли и зданий, машин и т. Д.

- Гарантии : Гарантии, предоставляемые партнерами, директорами или промоутерами и т. Д.

Формы банковских авансов:

- Краткосрочные ссуды : Аванс, при котором заемщику предоставляется единовременно вся сумма.

- Овердрафт : Услуга, предоставляемая банком, в которой клиент может получить овердрафт со своего счета до определенного лимита.

- Кредит наличными : Кредитная линия, предоставляемая банком, в которой клиент может ссудить деньги до определенного лимита под залог активов.

- Купленные векселя : Авансовый платеж, предоставленный банком под залог векселей.

Ключевые различия между ссудами и авансами

Ниже приведены основные различия между кредитами и авансами:

- Деньги, предоставленные одним лицом другому предприятию для определенных целей, называются ссудой. Деньги, предоставляемые банком организациям для выполнения их краткосрочных требований, известны как авансы.

- Ссуда представляет собой вид долга, а ссуды — это кредитная линия, предоставленная клиентам банками.

- Ссуды предоставляются на длительный срок, что прямо противоположно в случае с авансами.

- В случае ссуды по сравнению с авансом существует множество юридических формальностей.

- Ссуды могут быть обеспеченными или необеспеченными, тогда как ссуды могут быть обеспечены активами или поручительством.

Заключение

Теперь, из приведенного выше обсуждения, становится ясно, что ссуды и ссуды — это два разных условия. Ссуды являются источником долгосрочного финансирования, а ссуды предоставляются банками для удовлетворения краткосрочных финансовых потребностей i.е. они подлежат погашению в течение одного года. С обоих начисляются проценты, и оба подлежат выплате единовременно, в рассрочку или по требованию.

,

Определение прямого кредита

Прямая ссуда — это ссуда, предоставленная напрямую от кредитора заемщику, а не через третью сторону.

Что такое прямой заем?

Прямая ссуда — это тип ссуды, при которой организация предоставляет ссуду непосредственно заемщику. К прямым кредиторам относятся небанковские учреждения, такие как правительство, а также банки. Wells Fargo, Washington Mutual и Bank of America являются примерами банков, которые предоставляют прямые ссуды. Более мелкие банки также могут предлагать их, но с большей вероятностью будут обращаться к сторонним кредиторам с большими ресурсами.

Каковы преимущества прямых кредитов?

Поскольку прямые займы исключают посредников, они обычно дешевле, чем другие займы. Они также могут быть быстрее и иногда иметь такие льготы, как фиксированные процентные ставки и планы погашения с учетом дохода. Прямые студенческие ссуды, в частности, предлагают другие преимущества по сравнению с частными кредиторами.

Какие бывают виды прямых ссуд?

Термин «прямая ссуда» чаще всего используется в отношении студенческих ссуд и покупки жилья.Однако его можно использовать для обозначения любого типа прямой ссуды, включая прямые ссуды до зарплаты.

Что такое прямые ссуды до зарплаты?

Прямые ссуды до зарплаты — это ссуды до зарплаты, которые предлагает непосредственно кредитор. Они контрастируют с ссудами, предоставляемыми через сторонних брокеров, которые действуют как посредники — они связывают людей, которые хотят ссудить деньги, с кредиторами, готовыми предоставить им ссуду. Потенциальные заемщики предоставляют свою финансовую информацию брокеру, который затем передает ее кредиторам, заинтересованным в выполнении их кредитной заявки.

Хороши или плохи прямые ссуды до зарплаты?

Прямые ссуды до зарплаты плохи по всем причинам, по которым сами ссуды плохи. Обычно они нацелены на заемщиков с плохой кредитной историей и взимают астрономические процентные ставки и комиссии. В отличие от ссуд в рассрочку, они идут с нереалистичными условиями погашения, которые требуют от заемщиков погашать их всего за неделю. Кредиторы часто рекламируют ссуды до зарплаты как «ссуды без проверки кредитоспособности», потому что они не проверяют кредитную историю потенциальных заемщиков.Однако они делают это, потому что могут взимать дополнительные проценты и комиссии, если заемщики пропускают свои платежи. Кредиторы до зарплаты выигрывают, когда заемщики не производят платежи вовремя, а прямые ссуды до зарплаты — как и любой другой вид ссуд до зарплаты — печально известны тем, что заманивают заемщиков в ловушку в круговороте долга.

Что такое федеральные прямые студенческие ссуды?

Один из распространенных видов прямой студенческой ссуды предоставляется через федеральное правительство. Эти ссуды помогают оплачивать высшее образование, и для участия студент должен учиться в школе хотя бы на полставки.Эти ссуды также известны как «ссуды Стаффорда», и размер и тип ссуды (субсидируемый, несубсидированный и т. Д.) Определяется школой учащегося. Однако правительство ограничивает размер предоставляемой суммы ссудой до 31 000 долларов для студентов-иждивенцев и 57 500 долларов для независимых студентов. Аспиранты могут получить до 138 500 долларов.

Правительство предлагает четыре типа прямых студенческих ссуд:

Прямые субсидированные ссуды доступны студентам, которые демонстрируют финансовые потребности.Министерство образования США выплачивает проценты по кредиту во время учебы учащегося в школе и в течение шести месяцев после его отъезда.

Прямые несубсидированные ссуды доступны студентам независимо от финансовых потребностей. Условия не так хороши, как субсидированные ссуды, и студент всегда несет ответственность за уплату процентов по ссуде.

Прямые ссуды консолидации позволяют студентам объединить несколько федеральных студенческих ссуд в один ежемесячный платеж. Это упрощает процесс погашения и дает студентам до 30 лет на выплату ссуд.Однако если у вас будет больше времени на выплату кредита, значит, студент будет платить больше и платить больше процентов.

Кредиты Direct PLUS предоставляются аспирантам и студентам-выпускникам. Они также доступны для людей, которые учатся в колледже или профессиональном училище и являются родителями студентов бакалавриата на иждивении. Чтобы иметь право на получение кредита, заемщик не должен иметь плохой кредитной истории.

Где я могу выплатить федеральную прямую студенческую ссуду?

Студенты выплачивают прямые ссуды через своего кредитного учреждения.За обработку счетов несут ответственность обслуживающие ссуды, и у каждого свой процесс оплаты. Студенты могут найти свою кредитную организацию, войдя на веб-сайт Министерства образования, и они могут производить платежи, посетив веб-сайт кредитной службы. Министерство образования предоставляет на выбор список кредитных организаций.

Имеют ли федеральные прямые студенческие ссуды право на получение PSLF?

Программа прощения ссуд на государственные услуги (PSLF) отменяет остаток по студенческим ссудам для людей, которые работают на правительственные организации или некоммерческие организации.Чтобы соответствовать требованиям, заемщик должен совершить 120 соответствующих требованиям ежемесячных платежей в рамках соответствующего плана погашения, работая на подходящего работодателя.

Любой заем, полученный в рамках Федеральной программы прямых займов Уильяма Д. Форда, имеет право на получение PSLF, если заемщик отвечает необходимым требованиям. Ссуды, на которые не распространяется право на получение PSLF, — это федеральные ссуды на семейное образование (FFEL) и федеральные ссуды Perkins.

Что такое прямые ипотечные кредиты?

Что касается жилья, прямые ипотечные кредиторы отличаются от кредиторов-корреспондентов, которые утверждают ссуду и продают ее кредитору, который ее финансирует.Прямых кредиторов также иногда противопоставляют ипотечным брокерам, которые действуют как посредники между заемщиками и кредиторами. Список прямых и косвенных ипотечных кредиторов доступен через Отдел по делам потребителей.

.

| Present | ||

| Я, вы, мы, они | различают | |

| он, она, это | различает | |

> Посмотреть больше | ||

| Прошлое | ||

| Я, ты, он, она, оно, мы, они | дифференцированное | |

| Настоящее совершенное | ||

| Я, ты, мы, они | дифференцировали | |

| дифференцировал | ||

| Прошлое совершенное | ||

| Я, ты, он, она, оно, мы, они | дифференцировал | |

| Будущее | ||

| Я, ты, он, она, она, мы, они | будут различать | |

| Future perfect | ||

| Я, ты, он, она, оно, мы, они | дифференцируем | |

> Посмотреть меньше | ||

| Настоящее | ||

| I | Я различаю | |

| he, she, it | различаю | |

> Посмотреть больше | ||

| вы, мы, они | дифференцируем | |

| Прошлое | ||

| Я, он, она, это | отличало | |

| вы, мы, они | отличало | |

| Настоящее | ||

| perfect | ||

| Я, вы, мы, они | различали | |

| he, she, it | различали | |

| Past perfect | ||

| I, you, he, she, it , мы, они | различали | |

| Будущее | ||

| Я, ты, он, она, оно, мы, они | будем отличать | |

| Идеальное будущее | ||

| Я, ты, он, она, оно, мы, они | будут различать | |

> Посмотреть меньше | ||

.

Что такое дифференциация клеток? (с изображениями)

Дифференциация клеток — это процесс, в котором обычная клетка превращается в клетку определенного типа в ответ на специфические триггеры организма или самой клетки. Это процесс, который позволяет одноклеточной зиготе превращаться в многоклеточный взрослый организм, который может содержать сотни различных типов клеток. Помимо того, что дифференцировка клеток имеет решающее значение для эмбрионального развития, она также играет роль в функционировании многих организмов, особенно сложных млекопитающих, на протяжении всей их жизни.

Картина возможных результатов клеточной дифференцировки, процесса, с помощью которого общие клетки превращаются в более специфические типы клеток.

Когда одна клетка способна развиваться в любой вид клетки, это известно как тотипотент. Например, у млекопитающих зигота и эмбрион на ранних стадиях развития тотипотентны.Клетки, которые могут дифференцироваться в несколько различных типов клеток, но не все, считаются плюрипотентными. В обоих случаях ядро одно и то же, оно содержит всю генетическую информацию, необходимую для кодирования всего организма, но активируются только определенные гены.

Клетки кожи также известны как эпителиальные клетки.

При развитии эмбриона дифференциация клеток имеет решающее значение, поскольку она позволяет развивающемуся организму создавать множество различных необходимых типов клеток, от нейронов, составляющих мозг, до клеток эпидермиса, которые будут создавать верхние слои кожи. После созревания организм будет иметь половые клетки, соматические клетки и взрослые стволовые клетки. Зародышевые клетки — это гаплоидные клетки, которые используются для размножения, в то время как соматические клетки составляют большинство клеток в организме, причем только в человеческом теле насчитывается более 250 известных типов клеток.

Различные типы ячеек.

Взрослые стволовые клетки, способные участвовать в дифференцировке клеток, обнаруживаются в нескольких частях тела.Костный мозг — одно из важнейших мест для взрослых стволовых клеток. Стволовые клетки костного мозга обладают способностью развиваться в несколько разных типов клеток крови, чтобы удовлетворить потребность организма в новой крови. Баланс клеток крови в организме сигнализирует костному мозгу производить больше или меньше определенного времени, чтобы сохранить соответствующие пропорции.

Некоторые организмы способны к де-дифференцировке, в которых специализированные клетки становятся более основными.Этот процесс участвует в регенерации конечностей у животных, которые способны на это действие, при этом основные клетки снова дифференцируются, чтобы построить необходимые ткани, кости и другие типы клеток для замены. Точные процессы, лежащие в основе дифференцировки и де-дифференцировки клеток, полностью не изучены, хотя исследователи широко изучали клетки, способные к этим подвигам, поскольку механика этого процесса может иметь важные последствия для области медицины.

У млекопитающих зигота и эмбрион на ранних стадиях развития тотипотентны.,