Гражданам дадут возможность выбора из двух способов погашения кредита

Депутат от фракции «Единая Россия» Андрей Барышев внес на рассмотрение в Госдуму поправки в Гражданский кодекс. В случае их принятия граждане-заемщики смогут выбрать вид ежемесячных платежей, которыми они будут закрывать кредит.

Автор законопроекта отмечает: большинство кредитных организаций не представляет потребителю право выбора вида ежемесячного платежа по кредитному договору, что вызывает «раздражение и социальную напряженность» в среде заемщиков.

В связи с этим предлагается дополнить ст. 819 ГК положением, согласно которому кредитор будет обязан предоставить заемщику-гражданину возможность выбора вида ежемесячного платежа: аннуитетный или дифференцированный.

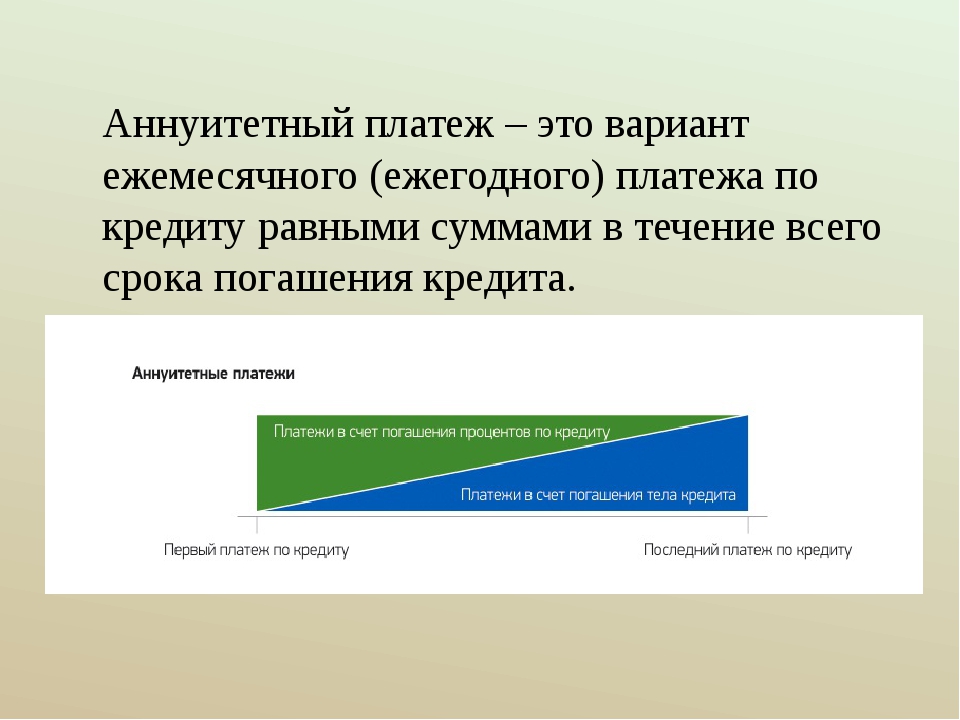

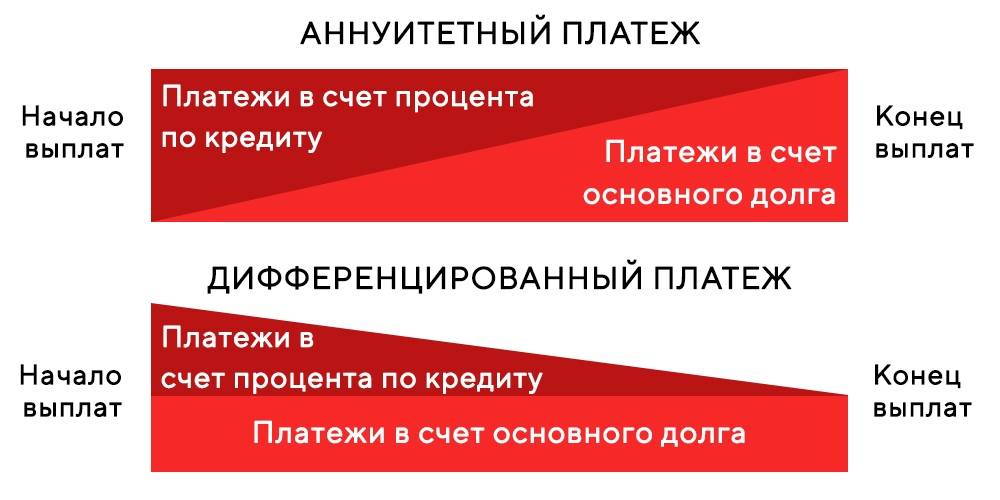

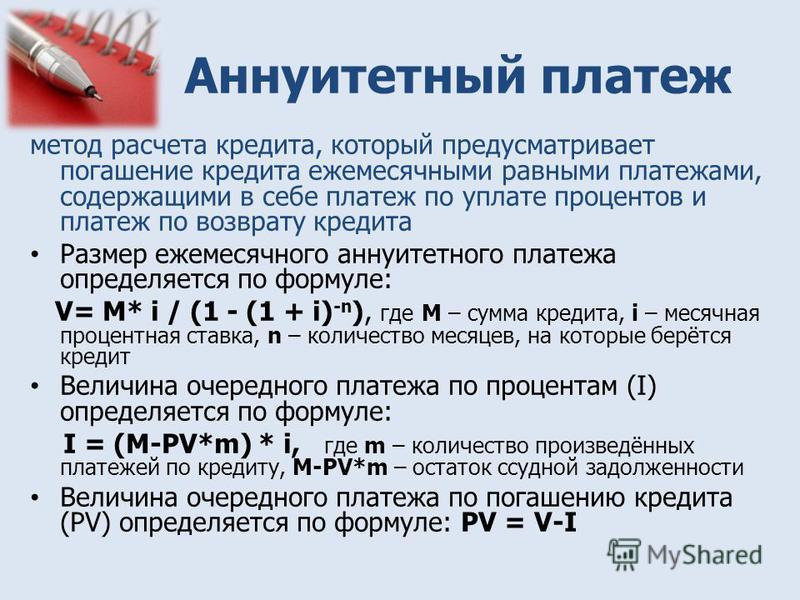

Аннуитетный платеж — это равный по сумме вид ежемесячного платежа, который включает в себя сумму начисленных процентов за кредит и сумму основного долга.

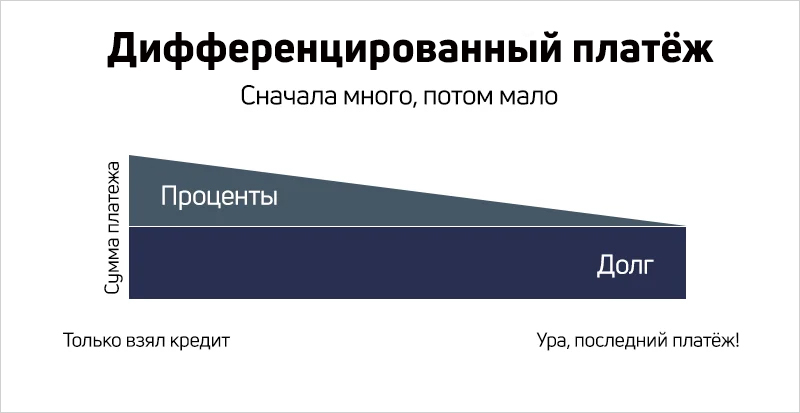

Дифференцированный платеж — это вид ежемесячного платежа, который включает в себя сумму основного долга, выплачиваемого равными долями и проценты, начисляются на остаток основного долга.

Оба вида платежей имеют свои преимущества. Погашение задолженности аннуитетными платежами удобнее — все платежи равны — но переплата значительно больше. Погашение задолженности дифференцированными платежами дает возможность заемщику потратить значительно меньше средств на оплату процентов, но в силу того, что первый платеж при дифференцированном платеже больше, чем при аннуитетном, то для получения одной и той же суммы, при дифференцированном платеже доход заемщика должен быть ощутимо выше. Как следствие, при аннуитетном платеже заемщик может получить большую сумму кредита.

Важно отметить, что возможность выбора предоставят именно гражданам, которые берут кредит для личных, не предпринимательских, целей.

Ознакомиться с текстом законопроекта № 364312-7 «О внесении изменения в статью 819 Гражданского кодекса Российской Федерации» можно здесь.

Схемы погашения кредита — НБРБ. Единый портал финансовой грамотности

Перед тем, как приступить к рассмотрению банковских предложений по кредитам, необходимо разобраться с порядком их погашения. Этот момент очень важен, поскольку при одинаковых сумме, процентной ставке и сроке кредитования общая сумма платежей по процентам может различаться в зависимости от того, как именно будет погашаться кредит.

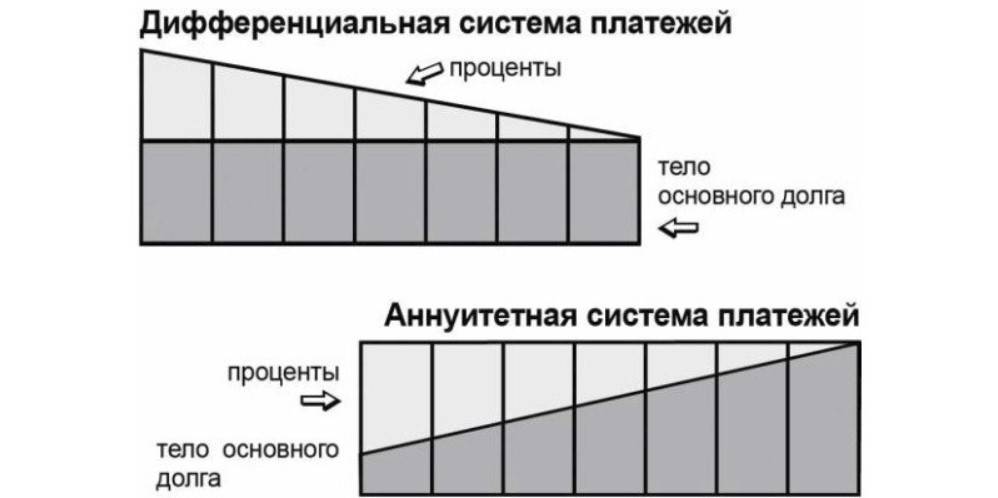

Платежи по погашению кредита могут быть трех видов — аннуитетные (фиксированные), дифференцированные и равными долями.

Аннуитет

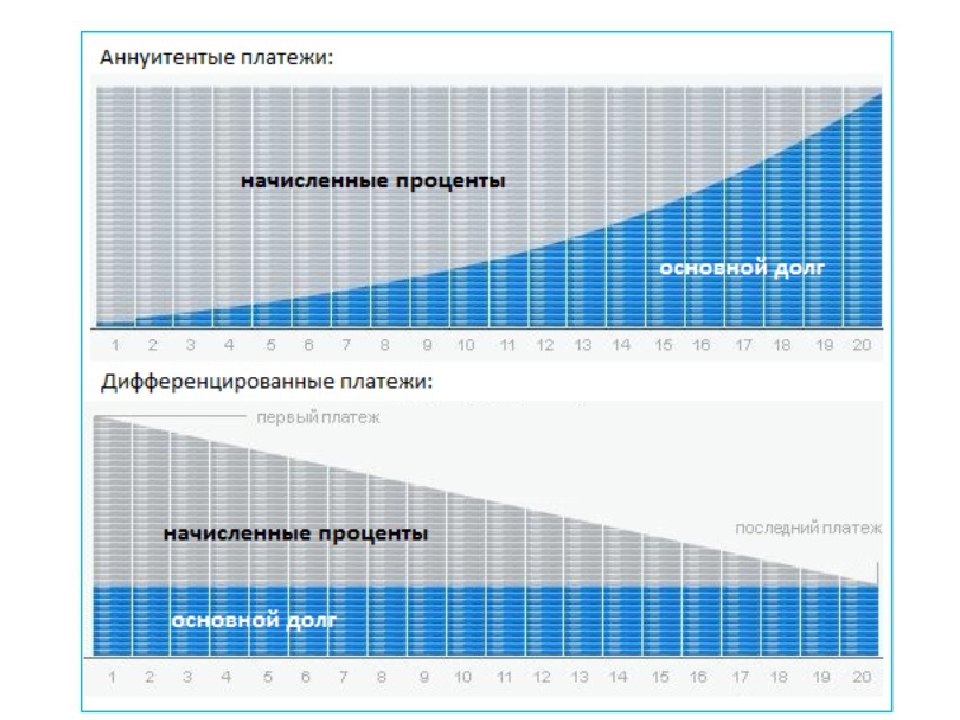

Аннуитет – это способ погашения кредита равными платежами. То есть каждый месяц вы будете платить банку одинаковую сумму, которая включает в себя основной долг и проценты, начисленные на остаток задолженности. В первые месяцы погашения ежемесячная сумма к оплате будет состоять преимущественно из суммы процентов. Со временем доля основного долга в платеже будет возрастать, а доля процентов – снижаться.

Платежи равными долями

Этот способ тоже предусматривает погашение кредита равными по величине платежами. Они рассчитываются путем деления основного долга и процентов, рассчитанных за весь срок пользования кредитом, на количество платежных периодов (обычно платежным периодом является месяц). Например, если взяли кредит на год — нужно будет сделать 12 платежей. Главное отличие от аннуитета — структура платежа: весь основной долг и все проценты будут сразу поделены на 12 равных частей и каждый месяц вы будете погашать одну и ту же сумму основного долга и процентов.

Дифференцированный платеж

При дифференцированных платежах сумма ежемесячных выплат будет постепенно уменьшаться, поскольку в этом случае вы погашаете основной долг равными долями и уплачиваете проценты, начисленные на остаток основного долга. Таким образом, каждый месяц вы будете перечислять банку одну и ту же сумму в счет основного долга, а также некоторую сумму в счет процентов, которая с каждым месяцем будет становиться все меньше.

Каждая из схем погашения кредита имеет свои достоинства и недостатки. Именно поэтому выбирать подходящий порядок погашения кредита должен сам клиент, учитывая свои личные потребности, взвешивая и соотнося все «за» и «против» для каждой конкретной ситуации.

Особенности аннуитета:

- Платеж каждый месяц будет одинаковым – это удобно с точки зрения планирования семейного бюджета.

- Ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом – это может быть важным, если сумма кредита велика и платежи будут ощутимо бить по карману.

- Общая сумма переплаты по кредиту с аннуитетом будет больше, чем по кредиту с дифференцированным платежом – это существенный минус аннуитетного способа погашения.

Особенности платежей равными долями:

- Также как и в случае с аннуитетом платеж каждый месяц будет одинаковым, что, как мы выяснили, удобно для планирования личных финансов.

- Опять таки ежемесячный платеж в начале срока кредитования будет меньше, чем при кредите с дифференцированным платежом, что тоже важно.

- Общая сумма переплаты по кредиту с погашением равными долями будет меньше, чем по кредиту с аннуитетом — это веский плюс.

Особенности дифференцированного платежа:

- Ежемесячный платеж в начале кредитования будет выше, чем при аннуитете, но постепенно он будет становиться меньше. А значит, со временем кредитная нагрузка на семейный бюджет будет все ниже.

- Общая сумма переплаты будет ниже, чем по кредиту с аннуитетным способом погашения.

- Благодаря тому, что долг погашается равными долями, а проценты начисляются на остаток долга, любой платеж «сверх графика» позволит сэкономить.

какие виды кредитный платежей бывают

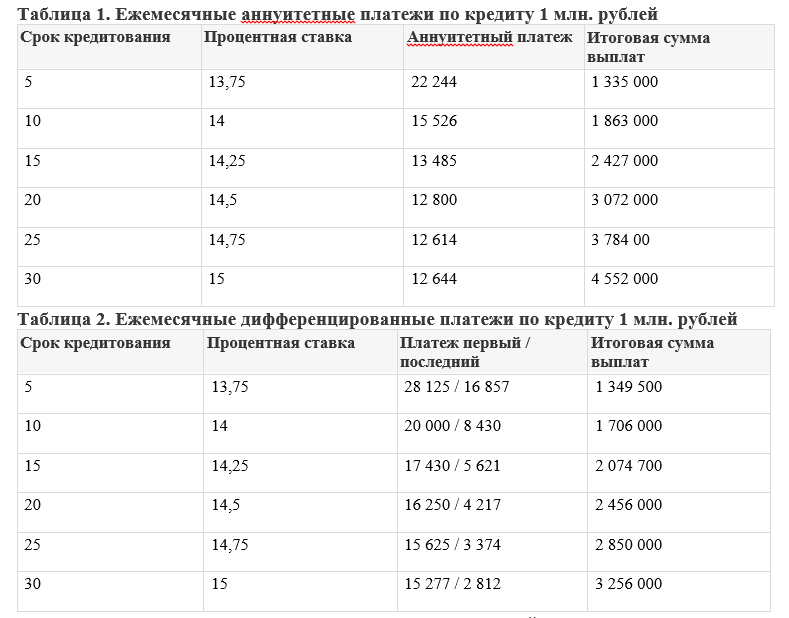

При выборе условий кредитного договора немаловажным фактором является способ выплаты задолженности. Действующими в банковской сфере нормативами предусмотрены два основных вида платежей по кредиту – аннуитетный и дифференцированный. Банком предоставлено право самостоятельно выбирать, какой способ возврата заемных средств предстоит использовать заемщикам при ежемесячных выплатах. Формулы расчетов в обоих случаях достаточно сложны, поэтому в графиках платежей, прилагаемых к договорам займа, указываются конкретные суммы, подлежащие ежемесячному погашению.

Действующими в банковской сфере нормативами предусмотрены два основных вида платежей по кредиту – аннуитетный и дифференцированный. Банком предоставлено право самостоятельно выбирать, какой способ возврата заемных средств предстоит использовать заемщикам при ежемесячных выплатах. Формулы расчетов в обоих случаях достаточно сложны, поэтому в графиках платежей, прилагаемых к договорам займа, указываются конкретные суммы, подлежащие ежемесячному погашению.

В расчетах ежемесячных выплат участвуют две основные составляющие: основной долг (тело) и проценты (плата за предоставление займа).

Виды погашения кредита

Наиболее популярным в банковской практике принято считать аннуитетный способ расчетов. В крупнейшем банке России (Сбербанке) используется, в основном, именно аннуитетный вид расчетов. Тем не менее, для некоторых банков остается предпочтительным второй вид платежей – дифференцированный, более щадящий по отношению к заемщикам.

Аннуитетный платеж по кредиту

Аннуитетный способ – система выплат, при которой размер платежей в течение всего срока кредитования остается одинаковым. В первую половину действия займа сумму ежемесячных взносов составляют, в основном, проценты (банковское вознаграждение). На конечном этапе выплат доля процентов снижается, увеличиваются выплаты по основному долгу.

В первую половину действия займа сумму ежемесячных взносов составляют, в основном, проценты (банковское вознаграждение). На конечном этапе выплат доля процентов снижается, увеличиваются выплаты по основному долгу.

Отличительные черты аннуитетного способа расчетов: равные по сумме ежемесячные взносы; изменяющийся каждый месяц порядок начислений по выплатам.

Таким образом, с учетом очевидной выгоды банка, аннуитетная схема является преимущественной при выдаче займов. В итоге от заемщиков требуется существенная переплата.

Дифференцированный платеж по кредиту

Рассматривая особенности этого вида расчетов, можно отметить, что максимальную ежемесячную сумму заемщику приходится платить в первые месяцы погашения задолженности. Происходит это потому, что в основе схемы лежит пропорциональное разделение основного долга на равные доли в соответствии со сроками кредита.

Ежемесячное начисление процентов приходится на расчетную часть тела займа, которое с каждым месяцем уменьшается. Учитывая, что проценты начисляются уже на остаток основного долга, к концу действия кредитного договора ежемесячные выплаты становятся все более низкими, что облегчает финансовую нагрузку на заемщика.

Учитывая, что проценты начисляются уже на остаток основного долга, к концу действия кредитного договора ежемесячные выплаты становятся все более низкими, что облегчает финансовую нагрузку на заемщика.

Сравнение типов платежей

Популярность кредитов, в том числе долгосрочных (ипотечных), в РФ постоянно возрастает – и это вполне нормальная тенденция, связанная со стремлением граждан улучшить свои социальные и жилищные условия. В последние годы этому способствуют и многочисленные государственные программы строительства жилья на выгодных условиях выдачи займов.

В то же время лишь немногие заемщики стараются разобраться в преимуществах и недостатках тех видов погашения кредитов, которые сегодня предлагаются большинством банковских учреждений. А между тем, существующие способы погашения кредита – аннуитетный и дифференцированный – имеют существенные различия.

Первый вариант платежей – аннуитетный, предполагает выплаты равными долями в течение всего периода действия займа. На первый взгляд, в этом нет ничего плохого и, несмотря на сложную систему начисления ежемесячных взносов, аннуитетная схема стала привычной для многих заемщиков. Проверить ее заранее нереально, существующий порядок расчетов и начислений требует специального программного обеспечения и доступен к применению исключительно в банковской системе.

На первый взгляд, в этом нет ничего плохого и, несмотря на сложную систему начисления ежемесячных взносов, аннуитетная схема стала привычной для многих заемщиков. Проверить ее заранее нереально, существующий порядок расчетов и начислений требует специального программного обеспечения и доступен к применению исключительно в банковской системе.

Кроме того, сама структура ежемесячных платежей, несомненно, выгодна банку: в течение начального периода основную часть платежа составляют выплаты процентов (платы за кредит), то есть банкам предоставляется возможность быстро и без потерь получить процентную ставку. Заемщиков же после погашения задолженности ждет существенная переплата.

Совсем иную схему расчетов имеет кредит с дифференцированными платежами, при котором основная часть долга (тело) делится на равные части (по количеству месяцев займа), на которые начисляются обусловленные договором проценты. В результате постоянного уменьшения тела кредита, снижаются и ежемесячные выплаты, и в последнем периоде выплачивать займ становится значительно легче.

Сравнивая типы платежей по кредиту, можно отметить, что дифференцированный платеж – это, в итоге, меньшая в сравнении с аннуитетным вариантом сумма переплат, что особенно важно для заемщиков.

FAQ

Можно ли поменять дату платежа?

Да, можно, но только 1 раз в год. Однако, день последней выплаты по кредиту остается прежним.

Как оформить кредит с дифференцированными платежами?

Оформить займ с дифференцированным способом расчетов можно во многих банках, включая Сбербанк. При этом следует предварительно оценить свои возможности: в первые месяцы финансовая нагрузка может быть достаточно высокой.

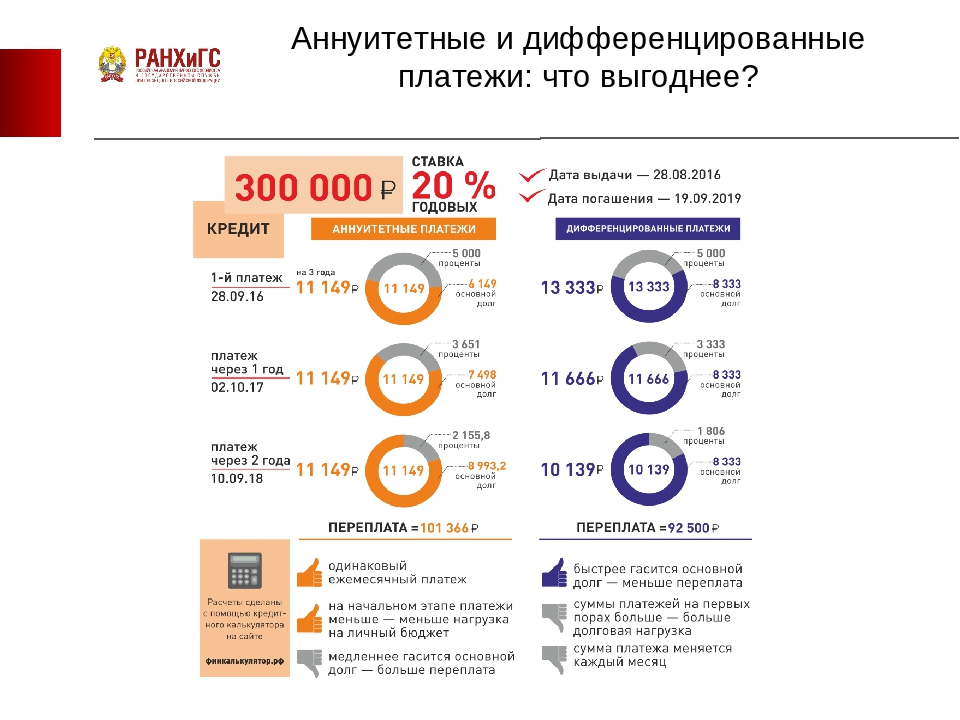

Аннуитетный или дифференцированный платеж. Что выгоднее?

Каждый из видов платежей имеет свои плюсы и минусы. Но, исходя из итоговой суммы, которую должен внести заемщик по окончании выплат по займу, дифференцированная схема более выгодна в финансовом отношении.

Возможно ли изменить способ платежа, когда займ уже оформлен?

Услуга предоставляется в соответствии с правилами банка. В Сбербанке это невозможно, в то время как Россельхозбанк и Газпромбанк такую возможность предоставляют.

Аннуитет или дифференцированный платёж?

Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные (фиксированные) или дифференцированные.

Аннуитетный платёж — вы гасите кредит равными долями, при этом весомая часть платежа идёт на уплату процентов. Общая сумма остаётся постоянной до конца периода выплаты, при этом соотношение «проценты — тело кредита» постепенно меняется. При досрочных взносах для погашения кредита по такой схеме, уменьшается только срок выплаты.

Когда вы получите в банке график платежей, обратите внимание, какую часть от ежемесячных платежей по ипотеке составляют проценты в начале срока и в конце.

В большинстве случаев банки предлагают кредитные продукты с аннуитетным способом выплат. Дифференцированные платежи можно встретить в различных корпоративных и специальных кредитных программах.

Дифференцированный платёж — долг по кредиту гасится ежемесячно одинаковыми суммами, а размер процентов определяется исходя из невыплаченного остатка заёмных средств. Соответственно, выплаты к концу срока погашения кредита уменьшаются. При частичном досрочном погашении кредита, вы уменьшаете, прежде всего ежемесячный взнос, и во вторую очередь — срок погашения.

Общая сумма переплаты по займу с дифференциальными платежами будет меньше на 15—25 процентов. При значительных суммах кредита и длительном периоде погашения, особенно в случае ипотечного кредитования, эта разница будет существенна.

Если вы рассматриваете банковское предложение с правом выбора схемы платежей, стоит понимать, что в первые месяцы при дифференцированной схеме, платежи будут на 20—25% выше, чем при аннуитетной. Зато при аннуитетной схеме погашения банк вам даст кредит на большую сумму, чем при дифференцированной. Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Зато при аннуитетной схеме погашения банк вам даст кредит на большую сумму, чем при дифференцированной. Кроме того, некоторые банки, предлагающие дифференцированную схему погашения платежей, «защищаются» от досрочного погашения кредита. Устанавливают для досрочного платежа дополнительные условия, например, о том, что досрочный взнос должен в 5 раз превышать ежемесячный.

Оценивая схемы погашения, мы должны учитывать самые различные факторы, которые в итоге приведут к выбору наиболее выгодных условий кредитования. Однако мы понимаем, что заёмщику выгоднее платить кредит дифференцированными платежами, а банку — выдавать кредит аннуитетом, так как проценты при выдаче кредита при аннуитетных платежах начисляются по более выгодной для банка схеме.

Материал подготовлен в рамках программы регионального министерства финансов «Повышение уровня финансовой грамотности жителей Калининградской области»

Способы погашения кредита | Платежи по кредитам

Способы погашения кредита

Когда вы берете кредит у банков вам обязательно нужно вносить ежемесячные выплаты. Ежемесячные выплаты по кредиту могут быть осуществлены двумя способами: равными или разделенными по сумме платежами. Называются они аннуитетный или дифференцированный способы погашения кредита. Разберем подробно каждый из них.

Что такое аннуитетный способ погашения кредита?

Аннуитетный способ погашения кредита – это такой способ выплаты по кредиту, когда нужно перечислять в банк одинаковую сумму согласно графику выплат по кредиту. Когда вы берете кредит, предусматривающий большой срок, то большую часть платежей в первые месяцы составят проценты. Основной долг по кредиту будет уменьшаться постепенно.

Рассмотрим пример с помощью кредитного калькулятора Finlit.uz:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых.

Сумма ежемесячных выплат составит 1 780 240,71 сумов

В каждом месяце соотношение суммы погашения кредита и суммы процентов будет изменяться. В первом месяце вы выплатите 1& 588& 574,05 сумов основного долга и 191 666,67 сумов процентов. В последнем месяце сумма основного долга будет 1 746 761,13 сумов, а процентная часть из выплаты составит всего лишь 33 479,59 сумов.

В первом месяце вы выплатите 1& 588& 574,05 сумов основного долга и 191 666,67 сумов процентов. В последнем месяце сумма основного долга будет 1 746 761,13 сумов, а процентная часть из выплаты составит всего лишь 33 479,59 сумов.

Общая сумма кредита, которую вы выплатите банку составит 10681444,29 сумов.

Если срок кредита более длительный, то при погашении соотношение суммы основного долга и суммы процентов изменится.

Рассмотрим тот же пример, но с измененными условиями:

Предположим, вы хотите взять кредит в размере 10 000 000 сумов,

но уже не на 6 месяцев, а на 2 года (24 месяца) по ставке 23% годовых. При данных условиях:

Сумма ежемесячных выплат составит 523 733,06 сумов.

В первом месяце вы выплатите 332 066,39 сумов основного долга и 191 666,67 сумов процентов – первый платеж состоит примерно наполовину из процентной части, а в последнем месяце процентная часть из выплаты составит всего лишь 9 849,44 сумов.

Общая сумма кредита, которую вы выплатите банку составит 12 569 593,45 сумов.

Что такое дифференцированный способ погашения кредита?

Дифференцированный способ погашения кредита – это способ погашения кредита, при котором каждый месяц выплачивается равная сумма основного долга, а проценты постепенно убывают одновременно с уменьшением остатка кредита.

Первые месяцы выплат являются самыми большими и снижаются с каждым месяцем. В последний месяц сумма выплат значительно меньше суммы первого месяца.

Рассмотрим пример с такими же условиями и с помощью кредитного калькулятора Finlit.uz

Кредит в размере 10 000 000 сумов на 6 месяцев по ставке 23% годовых. При дифференцированном способе погашения кредита размер ежемесячных выплат будет такой:

Сумма ежемесячных выплат различается. Так платеж первого месяца составит 1 55 707,76 сумов – из них 189 041,10 процентов. Платеж последнего (6) месяца составит 1 698 173,52 сумов – из них 31 506,85 процентов.

Так платеж первого месяца составит 1 55 707,76 сумов – из них 189 041,10 процентов. Платеж последнего (6) месяца составит 1 698 173,52 сумов – из них 31 506,85 процентов.

Общая сумма кредита, которую вы выплатите банку составит 10 672 146,12 сумов.

В случае увеличения срока, предположим до 24 месяцев, первый платеж будет в размере 605 707,76 сумов из которых 189 041,10 сумов составят проценты. Платеж последнего (24) месяца составит 424 805,94 сумов – из них 8 139,27 процентная часть.

При условии, что срок кредита составляет 2 года, общая сумма выплат по кредиту составит 12 398 721,46 сумов.

В чем отличие между двумя способами погашения?

Сопоставив примеры выплат по кредиту на 10 000 000 сумов, можно заметить, что дифференцированный способ погашения выгоднее аннуитетного на 9 298,17 сумов и на 170 871,99 сумов для кредитов сроком 6 месяцев и 2 года соответственно.

Если сравнить погашение кредита аннуитетными и дифференцированными способами, то при одинаковых условиях кредита выплата в первом случае оказывается несколько больше.

Преимущества и недостатки данных способов погашения:

Аннуитетный способ погашения кредита:

+ вы точно знаете какую сумму нужно платить каждый месяц. Зная свои расходы по кредитным обязательствам, вы более тщательно сможете планировать свой бюджет.

— первые платежи включают большую долю процентов и только малую часть основного долга.

Дифференцированный способ погашения кредита:

+ расходы по кредиту будут уменьшаться к концу срока, так как основная сумма, и проценты будут намного меньше, чем при первых платежах.

— большая финансовая нагрузка при первых выплатах по кредиту.

Помните! Проценты начисляются на остаток основной суммы кредита. Погашая платежи по кредиту большей суммой, чем указано в графике погашения, вы уменьшаете сумму начисленных процентов в следующем месяце

Оптимальный способ погашения кредита

Заемщик при выборе кредитной программы должен знать, по какой схеме он будет погашать кредит: аннуитентными платежами- ежемесячно равными частями, включающие в себя сумму долга и проценты или дифференцированными (уменьшающимися) частями, процент начисялется на остаток задолженности.

Сегодня в мировой практике используется не менее десятка видов процентных ставок и способов начисления процентов по кредитам. Российские банки обычно предлагают своим заемщикам два способа погашения кредита: ежемесячные аннуитетные платежи и дифференцированные выплаты по фактическому остатку.

Игорь Садовский, первый заместитель председателя правления ЗАО «Банк ЖилФинанс», рассказывает, что коммерческие банки используют одну из четырех форм погашения кредита: дифференцированные платежи, аннуитетные платежи, платежи с выплатой процентов ежемесячно, а суммы кредита в конце срока, или же схему выплаты процентов по кредиту и суммы кредита в конце срока. По его словам, российские банки обычно применяют два способа расчета с клиентами – аннуитетными (равными) и дифференцированными (уменьшающимися) платежами.

По его словам, российские банки обычно применяют два способа расчета с клиентами – аннуитетными (равными) и дифференцированными (уменьшающимися) платежами.

Вячеслав Пантелеев, начальник управления развития и сопровождения кредитных операций центра ипотечного кредитования БИНБанка, добавляет к этим способам, индивидуальные схемы погашения кредита.

Эксперты отмечают, что свои достоинства и недостатки есть как у аннуитетного, так и у дифференцированного способа погашения кредитов.

«Ежемесячные аннуитетные платежи проще и понятнее клиентам и являются наименее рискованными для банков. Индивидуальные схемы применяются в основном при сделках по улучшению клиентами своих жилищных условий, когда клиент получает кредит на покупку большей по площади квартиры и продает имеющуюся у него в собственности квартиру. В этом случае банк может оформить отсрочку в платежах по процентам и/или основному долгу на срок 3–6 месяцев», – поясняет Вячеслав Пантелеев.

При аннуитетных выплатах фиксирована сама сумма, которую клиент вносит в банк. Она состоит из основного долга и процента. По мере истечения срока ссуды доля процента постепенно уменьшается, а основного долга – увеличивается. За счет этого платежи получаются равными.

Аннуитетные платежи применяются практически по всем видам кредитов, выдаваемых физическим лицам, так как этот вид расчета удобен для клиента и выгоден для кредитующей организации. При аннуитетных платежах банк получает несколько более высокий доход по процентам, а для клиента этот вид расчетов более удобен и понятен: ежемесячно заемщик выплачивает одну и ту же сумму в счет погашения кредита и может, исходя из этого, рассчитывать свой бюджет вплоть до окончания платежей. Структуру такого платежа в начале периода погашения составляют в основном проценты по кредиту и только малую часть – тело кредита (та сумма, которую клиент получил фактически).

Игорь Садовский отмечает, что при дифференцированном платеже проценты за пользование кредитом с каждым последующим погашением уменьшаются, так как уменьшается сумма кредита. «Эта форма погашения самая дешевая для заемщика», – считает банкир.

«При погашении кредита аннуитетными платежами основной недостаток для клиента заключается в том, что сумма выплаченных процентов за весь срок обслуживания будет больше, чем при дифференцированных платежах. Разница появляется в связи с тем, что дифференцированные платежи позволяют выплачивать остаток задолженности по кредиту равномерно, при аннуитетных же платежах основная сумма платежа в начале срока обслуживания кредита будет направлена на погашение процентов, а погашение основного долга будет происходить медленнее», – рассказывает Вячеслав Пантелеев.

Дифференцированные платежи состоят из разделенного на весь период погашения тела кредита и переменной (убывающей) части процентов по нему, которая берется от суммы остатка. То есть при дифференцированных платежах сам кредит выплачивается равными долями в течение всего срока погашения. Таким образом, размер общего платежа каждый месяц уменьшается, а погашение основного долга равномерно распределено на весь срок кредита.

По мнению экспертов, дифференцированные платежи ложатся весьма тяжелым бременем на заемщика в первые годы расчетов по ипотечному кредиту. Зато приблизительно с середины срока кредитования эта нагрузка значительно снижается.

Вячеслав Пантелеев считает, что для банков более интересны кредиты, по которым клиенты производят аннуитетные ежемесячные платежи, поэтому в большинстве ведущих ипотечных банков используется исключительно эта схема платежей. По его словам, некоторые кредитные организации предлагают клиенту выбрать любую другую форму расчета.

«В конечном итоге, что выгодней для клиента – простота планирования семейного бюджета или снижение суммы процентных выплат по кредиту, необходимо решать в каждом отдельно взятом случае. Также стоить учитывать, что аннуитетная схема позволяет клиенту оформить большую сумму кредита, чем при использовании дифференцированных платежей, что достаточно актуально при нынешнем уровне цен на квартиры», – заключает банкир.

РБК.Личные Финансы, 05.10.2007

Людмила Виноградова

Аннуитетные и дифференцированные виды платежей

При получении ипотечного

кредита большинство потенциальных заемщиков в первую очередь обращают внимание

на величину процентной ставки, в то время как существует большое

количество параметров ипотечного кредита, такие как: процентная ставка,

размер , , размер первоначального взноса,

условия ,

комиссия за выдачу ипотечного кредита и т.д. Одним из таких параметров является

вид платежа по ипотечному кредиту. В ипотечных программах могут использоваться

различные виды платежей: дифференцированные платежи, аннуитетные платежи,

платежи с выплатой процентов ежемесячно, а суммы кредита в конце срока, или же

выплаты процентов по кредиту и суммы кредита в конце срока. Самыми

распространенными видами платежей по ипотечным кредитам являются аннуитетный и

дифференцированный.

Поскольку вид платежа устанавливается на весь , этому параметру следует

уделять особенное внимание. Разовые сборы при получении ипотечного кредита будут

не так существенны по сравнению с условиями кредита, которые будут действовать

весь срок.

Что такое аннуитетные платежи по кредиту?

Аннуитетными, т.е. равновеликими платежами называют платежи,

которые производятся на протяжении всего срока кредита равными друг другу. При

таком виде платежа заемщик регулярно совершает платеж одного и того же размера.

Эта сумма может меняться только по соглашению сторон или в некоторых случаях

частичного .

Структура аннуитетного платежа состоит из двух частей: процентов за пользование

кредитом и суммы идущей на погашение кредита. С течением времени соотношение

этих величин меняется и проценты постепенно начинают составлять меньшую

величину, соответственно сумма на погашение основного долга внутри аннуитетного

платежа увеличивается.

Поскольку, при аннуитетных платежах в начале сумма,

идущая на погашение основного долга, убывает медленно, а проценты всегда

начисляются на остаток от этой суммы, то и общий размер уплаченных процентов по

такому кредиту больше. Это особенно заметно при досрочных погашениях. В первые

годы ипотечного кредита основные выплаты приходятся именно на погашение

процентов по кредиту. Равновеликий платеж достаточно удобен и самому заемщику,

т.к. ему не надо определять каждый месяц размер платежа – он всегда одного

размера. Зная размер платежа удобнее планировать семейный бюджет.

Что такое дифференцированные платежи по кредиту?

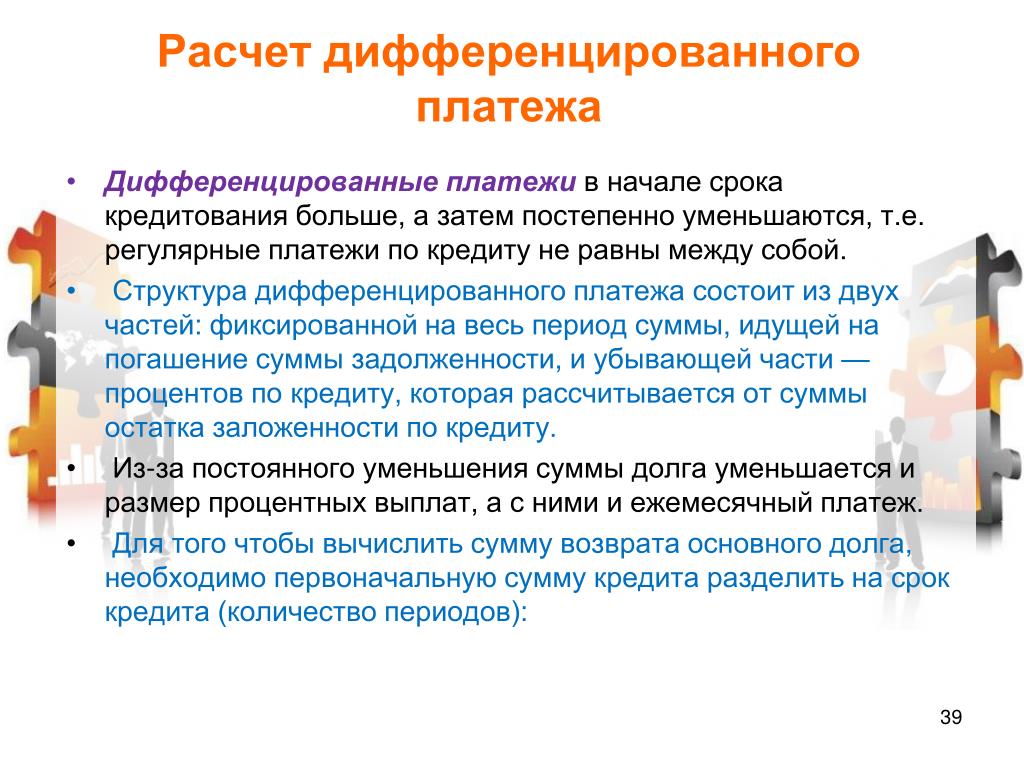

Дифференцированные платежи в начале срока кредитования

больше, а затем постепенно уменьшаются, т.е. регулярные платежи по ипотечному

кредиту не равны между собой. Структура дифференцированного платежа тоже состоит

из двух частей: фиксированной на весь период суммы, идущей на погашение суммы

задолженности, и убывающей части — процентов по кредиту, которая рассчитывается

от суммы остатка заложенности по кредиту.

Существуют ипотечные программы, которые позволяют совершать

платеж сверх ежемесячного платежа. Таким образом, при дифференцированной схеме

заемщик может превратить диффиренцированную схему в «аннуитетную», просто внося

одну и туже сумму. Надо учитывать и тот факт, что условия кредитного договора

должны позволять это делать, в противном случае банк может и не принять сумму

сверх положенного платежа.

Большинство ипотечных программ использует именно аннуитетные

платежи.

Что выгоднее аннуитетная или дифференцированная схема

платежей?

Вопросам выбора схемы платежа по ипотечному кредиту часто

задаются потенциальные заемщики. Если сравнивать аннуитетную и

дифференцированную схемы, то самыми очевидными различиями будут являться

следующие:

Неизменность размера регулярного платежа при аннуитетной

схеме и постоянное убывание такого платежа при дифференцированной.Больший размер платежа, по сравнению с аннутетной схемой, в

начале срока кредита при дифференцированной схеме.

Однако, если обратиться к , то об отличиях этих схем

платежей можно узнать значительно больше. Ипотечные брокеры разбираются в

тонкостях всех параметров и знают, как они влияют на него.

Аннуитетная схема выплат более доступна для заемщиков, т.к.

выплаты равномерно распределяются на весь . При выборе дифференцированных

платежей подтвержденный доход заемщика или должен быть примерно на

четверть больше, чем при аннуитетных платежах.

При аннуитетных платежах в начале сумма основной задолженности

убывает медленно, а и общий размер начисленных процентов больше. Если заемщик

решит полностью погасить кредит досрочно, выплаченные вперед проценты будут

потеряны. При аннуитетной схеме значительная часть процентов уплачивается с

начала, обеспечивая выплаты на весь срок кредита. Поэтому при дифференцированных

платежах досрочное погашение будет происходит без таких финансовых потерь даже в

начале срока ипотечного кредита.

Кредит с дифференцированным платежом труднее получить, т.к. при

получении кредита оценивается платежеспособность заемщика. Дифференцированная

схема в начале срока кредита предлагает значительно большие платежи, нежели

аннуитетная. Это означает то, что заемщику необходимо иметь больший доход. В

среднем считается, что доход заемщика при дифференцированной схеме должен быть

больше на 20% выше, чем при аннуитетной схеме.

Подводя итог можно сказать, что вид платежа является одним из

основных параметров ,

однако рассматривать его необходимо в совокупности с другими параметрами.

Материал подготовлен аналитическим отделом

ипотечной компании «»

—>

Теги не найдены

Для того, чтобы альтернативные кредиторы были успешными, дифференциация является ключевым моментом

Исторически кредитование малого бизнеса не считалось рассадником инноваций. На протяжении десятилетий малые предприятия могли рассчитывать только на традиционные банковские ссуды, кредитные карты или, в некоторых случаях, на небольшие местные торговцы наличными или факторинговые фирмы для удовлетворения своих потребностей в капитале. Однако в последнее время на рынок вышла огромная волна новых национальных и хорошо масштабируемых альтернативных поставщиков кредитных услуг. Эти альтернативные кредиторы предлагают более высокие показатели принятия и более быстрое развертывание капитала, чем традиционные каналы, и в результате за последние пять лет на рынке произошел колоссальный рост.

Галерея: Самые горячие стартапы 2015 года

51 фото

На рынке было несколько поставщиков, таких как

На палубе

а также

Кредитный клуб

становятся публичными, и кажется, что еженедельно в космосе запускаются новые стартапы. При таком повышенном внимании, контроле и конкуренции разумно предположить, что этим кредиторам будет труднее расти и добиваться успеха в будущем.У меня была возможность тесно сотрудничать с рядом игроков в этой сфере в моей роли генерального директора BodeTree, и я считаю, что один ключевой фактор определит победителей и проигравших в этой сфере в будущем: дифференциация.

Многолюдный рынок

Хотя конкретную статистику сложно определить, по нашим оценкам, сегодня в сфере альтернативного кредитования работает около 1300 компаний. Эти 1300 организаций конкурируют примерно за 1% всего рынка, по сравнению с примерно 6 500 традиционными банками, конкурирующими за оставшиеся 99%.Такой взгляд на рынок поначалу может показаться шокирующим, но в ходе наших обсуждений с сотнями банков по всей стране мы снова и снова слышали, что альтернативные кредиторы не влияют на их долю на рынке. Вместо этого банки считают, что альтернативные кредиторы преследуют 1% рынка, который долгое время считался «небанковским».

При таком количестве игроков, конкурирующих за такую небольшую долю рынка в целом, потребители неизбежно будут подавлены. Даже организации, которые пытались сосредоточиться на определенных отраслевых вертикалях, теперь вынуждены конкурировать с постоянно растущим числом клонов в своих попытках привлечь потенциальных клиентов.Ясно, что в будущем кредиторам придется искать способы продвигать свои продукты и решения как существенно отличающиеся друг от друга, чтобы выделиться.

Капитал есть капитал

Хотя стоимость капитала может немного отличаться от продукта к продукту, в конце дня все они расходуются одинаково. В результате трудно дифференцировать кредитный продукт, если он по самой своей природе является товаром. Однако трудности, с которыми сталкивается рынок альтернативного кредитования, выходят за рамки сходства продуктов.

Ключевой проблемой является единый подход, принятый на рынке, когда дело касается привлечения, удержания и обслуживания клиентов. Почти все участники рынка, за исключением немногих просвещенных, заваливают потенциальных заемщиков поразительно похожим набором прямой почтовой рассылки, электронной почты и онлайн-рекламы. Большинство этих кредиторов принимают решения о кредитовании и размещают капитал с одинаковой скоростью, имеют одинаковую стоимость капитала и взимают примерно одинаковые ставки. Более того, у большинства кредиторов почти одинаковые затраты на привлечение клиентов: от 2500 до 3500 долларов на ссуду.Это системное отсутствие дифференциации во всех аспектах отрасли неизбежно приведет к замедлению роста, увеличению затрат и ухудшению качества обслуживания клиентов.

Возможность дифференцировать

Хорошая новость заключается в том, что у умных игроков в отрасли есть огромная возможность воспользоваться моментом и найти способы фундаментально дифференцировать свои организации. Я считаю, что это различие проявится в трех разных сферах бизнеса.

1) Снижение затрат на привлечение и удержание клиентов

Сегодняшним малым предприятиям нужны предложения и продукты, адаптированные к их конкретным потребностям и предоставляемые в понятном им контексте. Умные организации найдут способы взаимодействовать со своими клиентами за пределами прямых продаж, либо через интерактивные платформы, либо через контент, что позволит им применять более тонкий подход к привлечению клиентов. При этом они смогут снизить затраты на привлечение клиентов в среднем с 2500 долларов до менее чем 100 долларов в год.

2) Расширить объем и масштаб предлагаемой продукции.

Требуется время, чтобы наладить отношения с малым бизнесом, и не все готовы к рынку капитала 24 часа в сутки, 7 дней в неделю. Альтернативные кредиторы, которые осознают это, найдут способы расширить свои предложения продуктов, включив в них консультативные услуги и другие долгосрочные инструменты взаимодействия, которые помогут удовлетворить их потребности в целостном смысле и послужат стимулом для возможностей кредитования в будущем.

3) Снизить общую стоимость капитала для клиентов

Наконец, я считаю, что настоящими победителями в отрасли станут те, кто найдет способ предоставить доступный капитал своим клиентам.Сегодня сочетание чрезвычайно высоких затрат на привлечение клиентов, нетрадиционных источников капитала, таких как частный капитал или партнерское финансирование, и отсутствия надежного ценообразования, основанного на риске, приводит к высоким процентным ставкам для клиентов. Нередко можно увидеть средние ставки от 30% до 75% для этих типов ссуд. Любой, кто сумеет понять, как использовать технологии и инновационные подходы для снижения стоимости капитала, действительно может существенно изменить кривую спроса на рынке.

Альтернативные кредиторы играют важную роль в экономике малого бизнеса сегодня, но они не должны ошибочно принимать свой недавний быстрый рост за что-то устойчивое в долгосрочной перспективе.Если эти кредиторы не узнают, как значимым образом дифференцировать себя, маловероятно, что они смогут изменить рынок на фундаментальном уровне. Вместо этого они будут продолжать конкурировать в среде с постоянно растущими затратами и все более оцепенением клиентов. Однако, если они смогут решить проблему дифференциации, альтернативные кредиторы могут стать более популярными, чем когда-либо.

Определение дифференциала процентной ставки (IRD)

Что такое дифференциал процентной ставки (IRD)?

Дифференциал процентных ставок (IRD) определяет разницу в процентных ставках между двумя аналогичными активами, приносящими процентный доход.Чаще всего это разница между двумя процентными ставками.

Трейдеры на валютном рынке используют IRD при установлении цен на форвардные обменные курсы. Основываясь на паритете процентных ставок, трейдер может создать ожидание будущего обменного курса между двумя валютами и установить премию или скидку по фьючерсным контрактам на текущий рыночный обменный курс.

Ключевые выводы

- Дифференциалы процентных ставок (IRD) просто измеряют разницу между процентными ставками двух разных инструментов.

- IRD чаще всего используется на рынках фиксированного дохода, форекс и кредитных рынках.

- IRD также играет ключевую роль в расчетах переносимой валюты.

Общие сведения о дифференциале процентных ставок (IRD)

IRD просто измеряют разницу в процентных ставках между двумя ценными бумагами. Если доходность одной облигации 5%, а другой 3%, IRD составит 2 процентных пункта или 200 базисных пунктов (б.п.). Расчеты IRD чаще всего используются при торговле с фиксированным доходом, торговле на Форексе и расчетах ссуд.

IRD используется на рынке жилья для описания разницы между процентной ставкой и объявленной ставкой банка на дату предоплаты по ипотеке.

IRD также является ключевым компонентом кэрри-трейда, торговой стратегии, которая включает в себя заимствование под низкую процентную ставку и инвестирование выручки в актив, обеспечивающий более высокую доходность. Кэрри-трейды часто состоят из заимствования в валюте с низкой процентной ставкой и последующего преобразования заемной суммы в другую валюту с более высокой доходностью.

Дифференциал процентной ставки: пример сделки с облигациями

IRD — это сумма, которую инвестор может рассчитывать на прибыль с помощью кэрри-трейда. Допустим, инвестор берет в долг 1000 долларов и конвертирует эти средства в британские фунты стерлингов, позволяя приобрести британские облигации. Если доходность приобретенной облигации составляет 7%, а доходность эквивалентной облигации США — 3%, то IRD составляет 4% или 7% — 3%. Эта прибыль обеспечивается только в том случае, если курс обмена доллара на фунт остается постоянным.

Одним из основных рисков, связанных с этой стратегией, является неопределенность колебаний валютных курсов.В этом примере, если британский фунт упадет по отношению к доллару США, трейдер может понести убытки.

Кроме того, трейдеры могут использовать кредитное плечо, например, с коэффициентом 10: 1, чтобы увеличить свой потенциал прибыли. Если инвестор использовал заем в размере 10 к 1, он мог бы получить прибыль в размере 40%. Однако кредитное плечо также может привести к большим убыткам при сильных колебаниях обменных курсов.

Дифференциал процентной ставки: пример ипотеки

Когда покупатели жилья занимают деньги для покупки домов, может возникнуть IRD.

Например, предположим, что покупатель жилья приобрел дом и взял ипотеку по ставке 5,50% на 30 лет. Предположим, что прошло 25 лет, а у заемщика осталось только пять лет в сроке ипотеки. Кредитор может использовать текущую рыночную процентную ставку, которую он предлагает для пятилетней ипотеки, для определения IRD. Если текущая рыночная процентная ставка по пятилетней ипотеке составляет 3,85%, IRD составляет 1,65% или 0,1375% в месяц.

Дифференциал процентной ставки (IRD) по сравнению с дифференциалом чистой процентной ставки (NIRD)

Дифференциал чистой процентной ставки (NIRD) — это особый тип IRD, используемый на валютных рынках.На международных валютных рынках NIRD — это разница между процентными ставками двух различных экономических регионов.

Например, если трейдер имеет длинную позицию по паре NZD / USD, он будет владеть новозеландской валютой и занять валюту США. Эти новозеландские доллары можно поместить в новозеландский банк, одновременно взяв ссуду на ту же сумму в банке США. NIRD — это разница между процентами, заработанными, и процентами, выплаченными при удержании позиции по валютной паре.

Темпы выдачи банковских кредитов изменились, а кредитные продукты, связанные с жилищным фондом, значительно сократились

Оригинальное название: Out of quota? !

источник: Bank of China (Защита прав) Новости страхования

Репортеры: Сюй Юйпэн, Ли Линьлуань, Цю Чжаоянь

«Нет квоты». Об этом сообщил корреспонденту China Banking and Insurance News сотрудник отдела личных займов в пекинском филиале акционерного банка.

В начале 2021 года несколько банков в Шэньчжэне, Шанхае и Пекине последовательно сообщали о новостях «Жилищные кредиты ограничены».

26 января 2021 года корреспондент China Banking and Insurance News узнал от вышеупомянутого персонала акционерного банка, что в настоящее время головной офис банка временно приостановил выделение ипотечных линий пекинскому филиалу. Другой представитель крупного государственного банка в Пекине сказал, что нет необходимости ждать в очереди, чтобы подать заявку на получение ипотечного кредита в банке. Достаточная квота

фунтов стерлингов.

Корреспондент «China Banking and Insurance News» обнаружил в ходе интервью: некоторые банки кажутся ужесточенными, некоторые — относительно слабыми.Коммерческие банки дифференцировали свой бизнес по кредитованию жилищного строительства, за которым стоит нормативное регулирование. В конце 2020 года центральный банк и Комиссия по регулированию банковской и страховой деятельности Китая выпустили документ, посвященный управлению концентрацией банковских кредитов на недвижимость. Аналитик рынка недвижимости Shanghai Centaline Лу Вэньси сказал, что новые правила жилищного кредитования в основном ограничивают банки с чрезмерно высокой долей жилищных кредитов, а не абсолютной величиной жилищных кредитов каждого банка.Банки, которые касаются «линии предупреждения», неизбежно вносят определенные коррективы в свои личные ипотечные кредиты。

Темпы размещения банковских кредитов разошлись

по данным China Securities Ян Жун, главный аналитик отрасли банковских операций с ценными бумагами, оценивает, что по состоянию на конец июня 2020 года банки с избыточными жилищными ссудами включают Строительный банк, Почтовый сберегательный банк, China Merchants Bank, Промышленный банк, Банк Чэнду, Банк Си. ‘an 、 Банк Чжэнчжоу Подождите.

В настоящее время жилищные кредиты коммерческих банковРабота по понижению рейтинга идет полным ходом.

Фонд прямых инвестиций, занимающийся слияниями и поглощениями в сфере недвижимости, сообщил репортеру China Banking and Insurance News, что с 2020 года, в условиях строгого надзора за финансированием недвижимости, сокращение объемов банковских жилищных кредитных продуктов уже очевидно. По конкретным операциям главное — ограничить сумму. До введения новых правил в 2020 году у некоторых фондовых банков закончатся квоты в первой половине года, что повлияет на ссуды на развитие недвижимости во второй половине года.Вдобавок, вернув право утверждения головному офису и контролируя нисходящие порты, это также стало одним из способов для коммерческих банков сократить ссуды, связанные с жилищным строительством.

С точки зрения города, новые правила в основном оказывают большее влияние на деятельность городских банков по предоставлению жилищных кредитов первого уровня. Города первого уровня, такие как Шэньчжэнь, Гуанчжоу, Шанхай, Пекин и другие места, имеют активную экономику, большие объемы транзакций и очевидный дисбаланс между спросом и предложением.В настоящее время они переживают потрясения, вызванные новым витком роста цен на жилье и ужесточением регулирования.

Согласно официальным сообщениям СМИ Шанхая, ICBCFu Jie, президент шанхайского филиала, недавно подтвердил, что в районе Шанхая запрещены налоговые и комиссионные ссуды, и что таким фондам, как операционные ссуды, строго запрещено выходить на рынок недвижимости в нарушение правил. . Однако ипотечные кредиты по-прежнему выдаются в обычном режиме и не прекращаются.Репортер «China Banking and Insurance News» также узнал от сотрудников бизнес-центра Shanghai Lianjia, что в настоящее время Lianjia приостановила свою деятельность по предоставлению налоговых кредитов в Шанхае.

Деловой персонал China Merchants Bank в городе третьего уровня сообщил корреспонденту «China Banking and Insurance News», что города первого уровня могут быстро внедрить политику, а местное отделение еще не получило четкого условия ужесточения ипотечных кредитов. . Текущая ситуация такова, что в начале месяца существует квота, и предполагается, что ссуда будет возвращена в течение двух или трех дней после подачи заявки; квота на конец месяца жесткая и стоит очередь.В последнее время цены на жилье в городе были относительно стабильными, без особых колебаний.

Представитель сельского коммерческого банка в центральных и восточных регионах сказал, что текущие новые правила мало влияют на предоставление банком жилищных кредитов, но банку необходимо продолжить мониторинг и управлять, чтобы не допустить попадания потребительских кредитов в жилищное строительство. рынок. «Если надзор проникнет в текущие потребительские ссуды, он может обнаружить, что некоторые ссуды поступают на рынок жилья.Если эта часть будет считаться ссудой на недвижимость, это может повлиять на текущие данные ». Ответственное лицо сообщило China Banking Insurance репортеру газеты: «В соответствии с нормативными требованиями мы запретим поступление потребительских кредитов на рынок жилья, и мы также проводим соответствующий мониторинг. Мы внесем коррективы сразу же после их обнаружения, например, возврат кредита. Однако такие случаи все еще относительно редки. «

Влияет на «тесную связь» между банками и компаниями, занимающимися недвижимостью

22 января 2021 года Сяо Юаньци, главный специалист по рискам и пресс-секретарь Комиссии по регулированию банковской и страховой деятельности Китая, заявил на пресс-конференции Информационного бюро Государственного совета, что в прошлом централизованное управление всегда было в будущем, согласно правилам, банки будут внимательно следить за финансированием недвижимости, чтобы гарантировать стабильность и порядок финансирования недвижимости.В то же время регулирующие органы также уделяют пристальное внимание изменениям цен на жилье в разных регионах и разных городах, реализуют политику для разных городов и принимают соответствующие меры вместе с другими ведомствами и местными органами власти и корректируют их в любое время. в зависимости от условий различных мест.

Фактически, недавнее ужесточение индивидуального ипотечного бизнеса некоторыми коммерческими банками — это просто «волны, вызванные волнением озера».Это результат передачи политики регулирующими органами. Основная идея заключается в том, чтобы снизить и предотвратить финансовые риски, связанные с недвижимостью, за счет «сокращения доли заемных средств», чтобы предотвратить возникновение еще большего «шторма».

«Есть много каналов финансирования для компаний, занимающихся недвижимостью. Банки, трасты и прямое финансирование за счет облигаций являются основными каналами ». Об этом корреспонденту China Banking and Insurance News сообщил Ли Ванфу, исследователь из Исследовательского института больших данных Rong360. Ограничения обязательно повлияют на финансирование компаний, занимающихся недвижимостью. Каналов финансирования станет меньше, и стоимость капитала соответственно вырастет。 »

Коммерческие банки и риэлторские компании давно сформировали стабильный «двусторонний выбор».Вышеупомянутый инсайдер индустрии прямых инвестиций сказал репортеру China Banking and Insurance News: «Для компаний, занимающихся недвижимостью, самым популярным методом финансирования всегда были банковские кредиты, поскольку стоимость относительно невысока. Коммерческие банки также готовы выдавать ссуды на недвижимость по следующим причинам: во-первых, под влиянием тотального национального контроля процентные ставки по ссудам на недвижимость относительно высоки, а риски являются наиболее контролируемыми; во-вторых, банки также надеются наладить партнерские отношения с компаниями, занимающимися недвижимостью, через кредитный бизнес и предоставлять ряд услуг, таких как выплата заработной платы от имени Источника дохода.”

, однако, текущая стабильная «близость» может измениться. Местный небольшой застройщик указал репортеру China Banking and Insurance News, что для крупных компаний по недвижимости, котирующихся на бирже, банковские кредиты являются не основным каналом финансирования, а для малых и средним компаниям, занимающимся недвижимостью, банковские ссуды составляют большую долю, потому что каналов финансирования относительно мало. Кроме того, банки, вводящие ограничения на жилищные ссуды, также будут иметь большее влияние на продажи компаний, занимающихся недвижимостью, затрудняя вывод средств компаниями и влияя на оборот корпоративных средств.

«В этой ситуации у компаний, занимающихся недвижимостью, особенно малых и средних компаний, работающих в сфере недвижимости, могут измениться отношения с коммерческими банками. Раньше компании, занимающиеся недвижимостью, были «Стороной А», но теперь компании, занимающиеся недвижимостью, должны гоняться за банками. Мы рассмотрим возможность контакта с другими банками. Различные типы банков должны укреплять отношения сотрудничества с банками. В то же время увеличить долю не-ипотечной части жилищной выплаты с помощью льготных методов и соответствующим образом скорректировать скорость приобретения земли и застройки.- сказал небольшой застройщик.

Корректировка кредитной структуры требует как «дросселирования», так и «увеличения доходов»

Ссуды, связанные с жилищным строительством, ограничены, что может предотвратить чрезмерную концентрацию средств в сфере недвижимости, но банковское кредитование также подвергается структурным изменениям. В краткосрочной перспективе банки, которые превышают стандарт, сталкиваются с давлением с целью сокращения расходов на жилищные ссуды, Но в долгосрочной перспективе коммерческим банкам также необходимо подумать о проблеме «открытого кода»。

«Банки, не соответствующие стандарту, теоретически могут освободить жилищные ссуды через ABS (секьюритизация активов), облигации или MBS (секьюритизация ипотечных кредитов) в краткосрочной перспективе, чтобы уменьшить долю, но это не долгосрочное решение.С макропруденциальной точки зрения надзор за этими аспектами в будущем будет более строгим. Если вы хотите смягчить влияние политики в долгосрочной перспективе, вы должны либо уменьшить абсолютный рост кредитов, связанных с жилищным фондом, либо увеличить знаменатель, увеличить другие виды кредитов и косвенно снизить долю кредитов на недвижимость. По сравнению со стандартными банками давление на них пока незначительное, но предполагается, что в будущем структура кредита будет постепенно корректироваться.Ли Ванфу указал на анализ.

Главный аналитик

Soochow Securities Ма Сянъюн считает, что, взяв в качестве примера China Merchants Bank, в ближайшие четыре года у банка будет определенное давление, чтобы скорректировать свою новую структуру кредитов, его продуктовая линейка для розничных продаж богата, а потребительские кредиты и кредиты для личного бизнеса может взять на себя ипотечную ссуду. Основная сила для новых розничных кредитов в ближайшие несколько лет. Если в будущем новые розничные кредиты перейдут на другие продукты, ожидается, что норма доходности активов увеличится, но потребление капитала будет выше и проблема контроля качества активов станет более сложной.По сути, это перебалансирует риск, доход и капитал.

Глава отдела транзакционных банковских операций акционерного банка сказал в интервью, что с точки зрения реальной конкуренции традиционные кредиты на недвижимость и крупные корпоративные кредиты ликвидности уже не имеют большого пространства для дифференциации и конкуренции. isExplore позволяет направить ресурсы в цепочку поставок предприятия, что не только соответствует национальной политике, но и может привести к падению бизнеса.

Обширная информация, точная интерпретация, все в приложении Sina Finance

Ответственный редактор: Дай Цзинцзин

Как вы отличитесь от конкурентов?

Если вы не можете ответить на вопрос «Почему мы?» все будет основано на цене.

Я уже упоминал об этом раньше, я вырос в малом бизнесе. Мы продавали промышленные товары, в первую очередь болты и гайки. Я не уверен, что существует еще какой-либо товарный бизнес, чем это.Мы очень много работали, чтобы использовать наш опыт, чтобы помочь нашим клиентам принимать решения о покупке, основываясь не только на том, сколько стоят наши продукты. В большинстве случаев нам удавалось.

Несколько лет назад я посетил семинар, основанный на книге Джейни Л. Смит и Уильяма Г. Фланагана «Создание конкурентного преимущества: предоставление клиентам причины выбирать вас над конкурентами». Мне понравился их подход, основанный на здравом смысле, и я согласен с утверждением: «Мы решили иметь конкурентные преимущества — они не возникают сами по себе.”

Прекрасный пример такого мышления иллюстрируется тремя вопросами, которые Jet Blue задает себе каждый день:

- Что мы делаем лучше наших конкурентов?

- Что они делают лучше нас?

- Как мы можем сделать это лучше, чем они?

Большинство из нас очень гордятся продуктами, которые мы продаем, но наши продукты не являются конкурентным преимуществом. Дело не в продукте, а в результатах. Фактически, реальное конкурентное преимущество — это не то, что указано в счете.Позволь мне объяснить. Мой отец преуспел в превращении бизнеса по производству болтов и гаек в нечто иное, чем товарный бизнес, потому что он очень хорошо делал несколько вещей:

- У него было представление о продукте, которого не было у большинства инженеров, которым мы продавали. Ему звонили, чтобы спросить совета о материалах и приложениях — он стал ресурсом.

- Он был настоящим приверженцем быстрого ответа на входящие телефонные звонки, обычно по второму или третьему звонку.

- Все вышло в чистой и хорошо размеченной коробке.

- Ежедневно осуществлялись регулярные поставки по расписанию.

Хотя эти четыре вещи могут звучать не очень похоже, Смит и Фланаган очерчивают некоторые критерии законного конкурентного преимущества, судите сами, соответствуют ли некоторые из вышеупомянутых практик их критериям:

- Оно должно быть объективным, а не субъективным: Например, «Мы обеспечиваем отличное обслуживание клиентов» — это субъективное утверждение. «Мы обеспечиваем отличное обслуживание клиентов, отвечая на телефонные звонки по второму звонку», — это объективное заявление.

- Он должен отличаться, по крайней мере, на время: Хотя Volvo и Honda имеют одинаковый рейтинг безопасности при столкновении, Volvo была первой, заявившей, что они являются самым безопасным автомобилем в мире. Я помню, как молодой водитель смотрел эту рекламу и был очень впечатлен тем, что кабина водителя осталась нетронутой. Volvo была первой, кто сделал безопасность важным заявлением в своем маркетинге, воспользовавшись этим конкурентным преимуществом у остальных конкурентов. Если бы Honda заявляла, что является самым безопасным автомобилем, это не было бы конкурентным преимуществом, потому что Volvo уже владеет им.

- Это должно быть поддается количественной оценке: Если вы снова рассмотрите претензию службы поддержки клиентов: «Мы обеспечиваем отличное обслуживание клиентов», это не является конкурентным преимуществом, в то время как «96% всех претензий в службу поддержки клиентов решаются в течение 24 часов». Вы можете количественно и измерить это.

- Не может быть или не востребовано конкурентами: Если бы все конкуренты моего отца отправляли заказы в чистых коробках с хорошей маркировкой, это не было бы для него конкурентным преимуществом.Что-то столь же простое, как содержать руки в чистоте, в то время как заказы на упаковку фактически дали ему то, что выделяло его.

- Это не может быть «данность» или клише: Было время, когда кондиционер считался опцией, а сегодня я не могу вспомнить, когда в последний раз смотрел на новую машину, в которой не было воздуха. кондиционирование. Любой автопроизводитель, утверждающий, что кондиционер был включен в его автомобиль в качестве конкурентного преимущества, будет делать заявление, которое большинство их клиентов сочтут «само собой разумеющимся».”

- Это должно быть правдой: Меня всегда удивляет готовность многих владельцев бизнеса предъявлять претензии, основываясь на том, кем они хотят быть, а не на том, чем они являются. Например, если ваша цель — разрешить 96% обращений в службу поддержки клиентов в течение первых 24 часов, но на это у вас уходит 36 наших, утверждение о том, что вы делаете это в течение 24 часов, не соответствует действительности. У вас есть работа, прежде чем вы сделаете это заявление. «Наша цель — ответить на 96% обращений в службу поддержки в течение 24 часов» не является конкурентным преимуществом.Хорошая цель, но это все.

- Это должно быть важно для клиента: Любое заявление о конкурентном преимуществе должно быть важно для клиента или не имеет значения. Если покупателя не волнует, чисты ли коробки, в которых поставляются ваши болты и гайки, это не является преимуществом. Любое преимущество перед конкурентами, которое не имеет значения для вашего клиента, не является конкурентным преимуществом.

Был ряд вещей, которые делал мой отец, которые подпадали под категорию конкурентного преимущества, но он просто никогда не говорил об этом много.Он надеялся, что его клиенты заметят, что некоторые из них заметили. Если у вас есть реальное конкурентное преимущество, и вы никому о нем не говорите, это не принесет вам особой пользы. Изучая свой продукт или услугу, потратьте некоторое время на:

- Определите результаты

- Определите конкурентные преимущества

- Узнайте, что ваши клиенты считают важным

- Применить результаты

- Поделитесь своим конкурентным преимуществом с клиентами (расскажите им об этом)

Как и большинство вещей, это звучит довольно просто.Хотя это может быть и не ракетостроение, количество предприятий, которые находят время, чтобы стратегически взглянуть на то, что отличает их от общей массы, очень невелико. Что вы собираетесь делать, чтобы выделиться?

Дифференцированный платеж и его особенности

Дифференцированный платеж по кредитным обязательствам: Pixabay

Дифференцированный платеж — один из способов погашения кредита. Он отличается от аннуитета и имеет свои преимущества. Подробнее об этом виде оплаты вы узнаете из статьи.

Что такое дифференцированный платеж?

Дифференцированные платежи — это вид платежа, размер которого со временем уменьшается. Существуют и другие виды выплат по кредиту, например, аннуитет.

Если сравнить уменьшающую и аннуитетную схемы погашения долга финансовым организациям, то основные отличия будут следующими:

- Первоначальная задолженность уменьшается быстрее, так как основная часть платежа состоит из тела самой ссуды.

- Чтобы полностью закрыть ссуду досрочно, заемщику потребуется меньшая сумма, чем с аннуитетом.

Выплаты по ипотечному страхованию, необходимые при подаче заявки на ссуду, также будут ниже из-за меньшей задолженности по кредитным обязательствам.

Но есть и недостаток: первоначальный взнос максимально велик за счет процентов, и доход плательщика не всегда может его покрыть, что приводит к отказу в выдаче кредита.

Дифференцированная выплата по ипотеке будет выгоднее: Pixabay

В чем особенности дифференцированной выплаты?

Дифференцированные кредиты выгодно выплачивать тем, кто готов погасить кредит раньше срока.Это позволит вам постепенно уменьшать остаток долга и все начисленные по нему проценты. Плательщик ничего не теряет и быстрее станет финансово свободным.

Важно знать, что дифференцированная ипотека требует финансовой стабильности и достойного дохода. Это будет проверено при подаче заявки на кредит. И последний момент: размер ежемесячного платежа по такому кредиту каждый раз разный. Важно иметь под рукой график платежей или попросить оператора рассчитать сумму.

Чаще встречается дифференцированный платеж по кредиту. Выбирая его, вы уменьшаете переплату по кредиту.

Оригинал статьи: https: //www.nur .kz / nurfin / 1882152-cto-takoe-дифференцированный-платец-iv-cem-ego-osobennosti /

Повышение удержания и минимизация последствий с помощью дифференцированной конкурентной разведки на уровне ссуд

Джереми Серфлинг

ПРОСМОТР В БЛОГЕ: В связи с ростом конкуренции со стороны как устоявшихся игроков в сфере ипотечного кредитования, так и новичков, угрожающих подорвать отрасль, кредиторы уделяют больше внимания таким областям, как снижение риска оттока портфеля и лучшее понимание потребностей потенциальных заемщиков.

Важность мониторинга тенденций, связанных с истощением портфеля, возросла, поскольку кредиторы стараются понять возможную динамику, которая может привести к тому, что существующие клиенты будут искать новый кредит в другом месте. Такой уровень понимания позволяет кредиторам внести любые необходимые изменения в свои существующие стратегии удержания и получить конкурентное преимущество с текущими клиентами, которые хотят рефинансировать или находятся на рынке, чтобы продать свой текущий дом и купить другой.

Кроме того, кредиторы регулярно вкладывают средства в закупочные списки потенциальных клиентов, чтобы продавать свои кредитные продукты, но затем им трудно определить, почему определенные предварительно утвержденные потенциальные клиенты в конечном итоге не закрыли ссуду.Это, в свою очередь, приводит к неоптимальной рентабельности инвестиций в маркетинговые кампании кредиторов и последующему коэффициенту убытков, который ниже среднего по отрасли — все это может поставить под угрозу способность ипотечного кредитора поддерживать прибыльную бизнес-модель с течением времени.

Для эффективной борьбы с этими проблемами ипотечным кредиторам и кредиторам на недвижимость требуется более глубокое понимание поведения потребителей, а также активности конкурентов. Это позволяет кредиторам принимать более информированные решения, стимулирующие рост.

Проблема для кредиторов часто заключается в разработке стратегий принятия решений и их последующем внедрении на рынке, что может быть несвязным, сложным и длительным процессом.Использование решения, которое предлагает унифицированный опыт, использование аналитики в сочетании с конкурентной аналитикой на уровне кредитов, помогает кредиторам корректировать свои стратегии, чтобы лучше соответствовать их целям роста.

Этот действенный аналитический подход разработан для оказания влияния на несколько областей бизнеса, включая следующие:

- Отток портфеля: Способность определять тенденции и стратегии оттока улучшает удержание клиентов. Наличие аналитических данных (например, знание того, продал ли заемщик дом, рефинансировался ли он у другого кредитора, и если да, то какой кредитор выиграл бизнес) помогает кредиторам лучше понять, кому они теряют бизнес и какие продукты у них могут быть или должны быть. — предложили сохранить текущий портфель и повысить удовлетворенность клиентов.

- Износ трубопроводов и новый бизнес: Оценка последствий улучшает показатели закрытия. Несмотря на то, что во втором квартале 2020 года средняя процентная ставка (закрытие ссуд до подачи заявок) составляла 71%, кредиторам важно понимать, почему ссуды не всегда закрываются вместе с ними. Более глубокое понимание помогает кредиторам выяснить, получил ли потенциальный клиент ссуду у другого кредитора, если потенциальный клиент в конечном итоге получил другой кредитный продукт, если время закрытия было слишком долгим, какие группы и кредитные группы они теряют и какие конкуренты выигрывают. .

- Маркетинговые расходы: Наблюдение за тенденциями в возрастных группах, активности поколений и толерантности к риску помогает кредиторам лучше понять, действительно ли их маркетинговые расходы нацелены на правильный рынок. Понимание таких вещей, как получение потенциальным клиентом нового ипотечного кредита, действия, предпринятые потенциальными клиентами, какой кредитор в конечном итоге принял лидерство, являются ли они по-прежнему жизнеспособным лидером и даже соответствуют ли они целевой аудитории, помогает обеспечить реализацию маркетинговых инициатив. эффективен, а рентабельность инвестиций в маркетинг максимальна.

- Чтобы ипотечный или жилищный кредитор мог извлечь выгоду из этой ценной информации, он должен иметь доступ к унифицированному решению, которое объединяет данные и аналитику с исполнением решений. Платформа, обеспечивающая такую аналитическую информацию, должна иметь следующее:

- Мощные данные: Использование данных из нескольких источников и предоставление доступа к эксклюзивным, разнообразным активам данных, выходящим за рамки традиционной кредитной информации, обеспечивает действенную аналитическую информацию.

- Автоматическое развертывание: Инструменты, которые используют большие данные и распределенные вычисления для быстрого создания моделей, которые можно беспрепятственно развертывать с помощью методов моделирования машинного обучения и эффективных технологий принятия решений, что позволяет кредиторам быстрее перейти к рыночной стратегии.

- Ключ и связывание: Благодаря способности вводить ключ и связывать разрозненные данные из нескольких источников, можно получить единое всеобъемлющее представление о клиенте. Это улучшает качество данных, консолидирует данные о клиентах и снижает риски за счет использования ключей, а не PII для управления портфелями.

Наиболее успешными ипотечными кредиторами и кредиторами собственного капитала являются те, которые способны наилучшим образом удовлетворить ожидания и потребности клиентов. Разумные идеи побуждают к более разумным действиям, а правильное сочетание данных и аналитики может обеспечить понимание и уверенность, которые необходимы кредиторам, чтобы помочь предвидеть быстро меняющиеся рыночные возможности и извлекать из них выгоду.

Джереми Серфлинг (Jeremy Serfling) — вице-президент по управлению продуктами, ипотеке и жилищному обеспечению Equifax.

Банки обращают внимание на дифференцированное ценообразование ипотечных кредитов

Ожидается, что основные банки Австралии поднимут процентные ставки как для домовладельцев, так и для инвесторов, поскольку Резервный банк Австралии собирается снизить официальную ставку наличности до 1 процента.

На этом фоне более низких ставок и ужесточения регулирования жилищных ссуд, вероятно, еще одна волна переоценки банками может привести к дифференцированному ценообразованию по различным типам ипотечных кредитов.

Банковский аналитик Morgan Stanley Ричард Уайлс (Richard Wiles) сказал, что в будущем снижение процентной ставки предоставит банкам возможность пересматривать стоимость жилищных кредитов. Он ожидает, что центральный банк еще трижды снизит официальную ставку до минимума в 1 процент.

Таким образом, он ожидает увидеть дополнительные 10 базисных пунктов переоценки по ссудам собственник-арендатор и еще 20 базисных пунктов по ссудам инвестора на недвижимость.

«Кроме того, мы думаем, что банки, вероятно, рассмотрят вопрос о дальнейшей дифференциации цен на ссуды инвесторам на недвижимость, ссуды только под проценты и зачетные счета», — сказал он.

Анализируя структуру жилищных ссуд крупнейших банков Австралии — по заемщикам и типам погашения — аналитик пришел к выводу, что 39% всех австралийских жилищных ссуд представляют собой ипотечные ссуды только под проценты.

Более приемлемая переоценка

Хотя не все банки раскрывают суммы процентных ссуд в своих ипотечных книгах, Национальный банк Австралии обнаружил, что 61 процент ссуд, выданных инвесторам на недвижимость, и 25 процентов ссуд, выданных владельцам недвижимости, являются ипотечными ссудами с процентной ставкой.Около 35 процентов его беспроцентных ссуд предоставляется арендаторам.

Westpac Banking Corp не разглашает количество своих беспроцентных ссуд, однако, по оценке Morgan Stanley, это выше, чем у системы, с учетом перекоса в отношении ссуд инвесторам на недвижимость.

После анализа, пытаясь понять последствия переоценки ипотечных кредитов для прибыли, Уайлс подсчитал, что 10 базисных пунктов переоценки процентной ссуды принесут Westpac наибольшую выгоду, увеличив денежную прибыль кредитора примерно на 1.5 процентов.

С другой стороны, переоценка жилищных кредитов на 10 базисных пунктов приведет к тому, что банковская группа Австралии и Новой Зеландии получит наименьшую выгоду с увеличением прибыли на 1 процент.