Заемщикам могут дать право выбрать порядок платежей

Банкам, возможно, придется предоставлять физическим лицам право самим выбирать порядок погашения кредита: дифференцированными или аннуитетными платежами. Депутат-единоросс Андрей Барышев во вторник внес в Госдуму законопроект, предлагающий закрепить такое право за заемщиком в Гражданском кодексе.

В пояснительной записке объясняется цель законопроекта: дать заемщику возможность не только сделать выбор, но и нести за него ответственность. Сейчас большинство банков самостоятельно устанавливают порядок погашения кредита, сказано в документе, это вызывает раздражение и социальную напряженность у заемщиков.

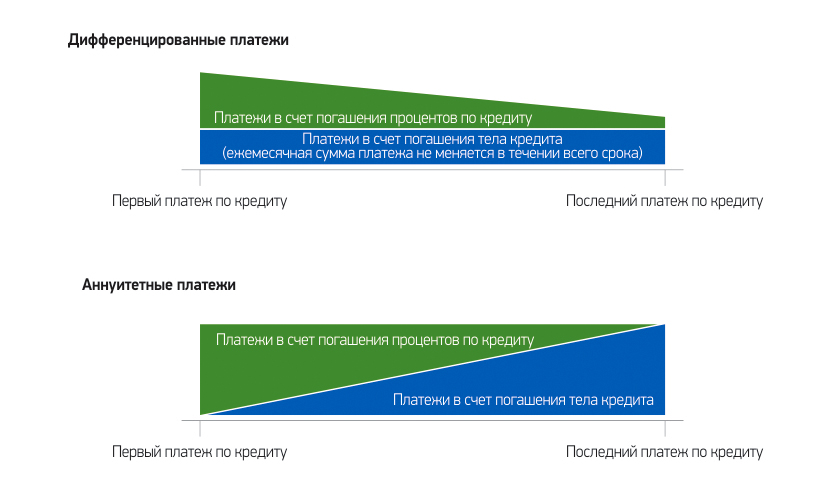

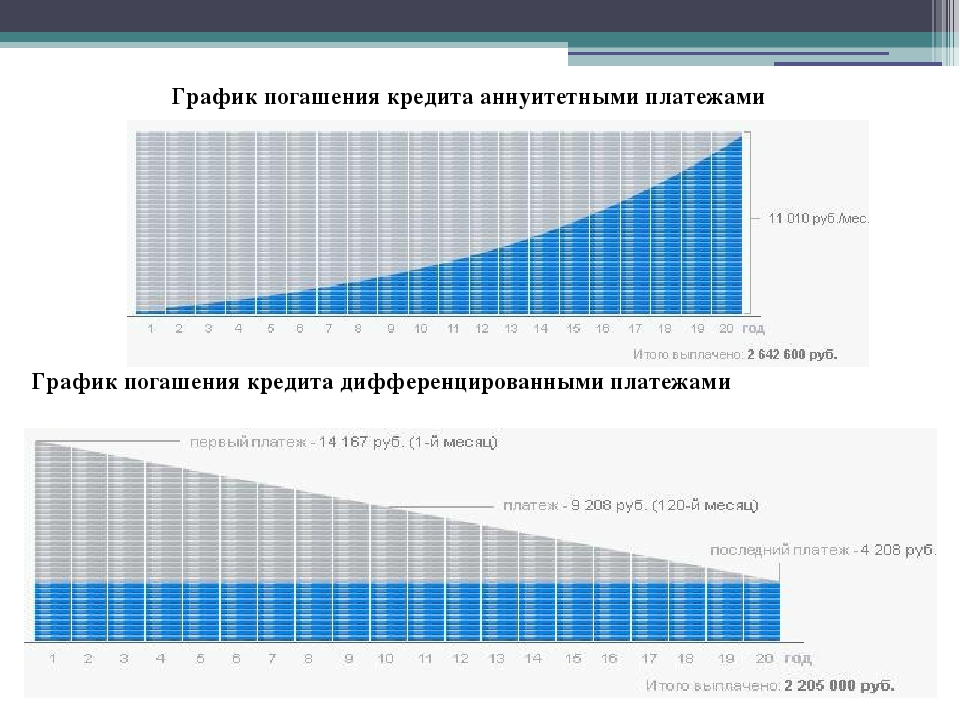

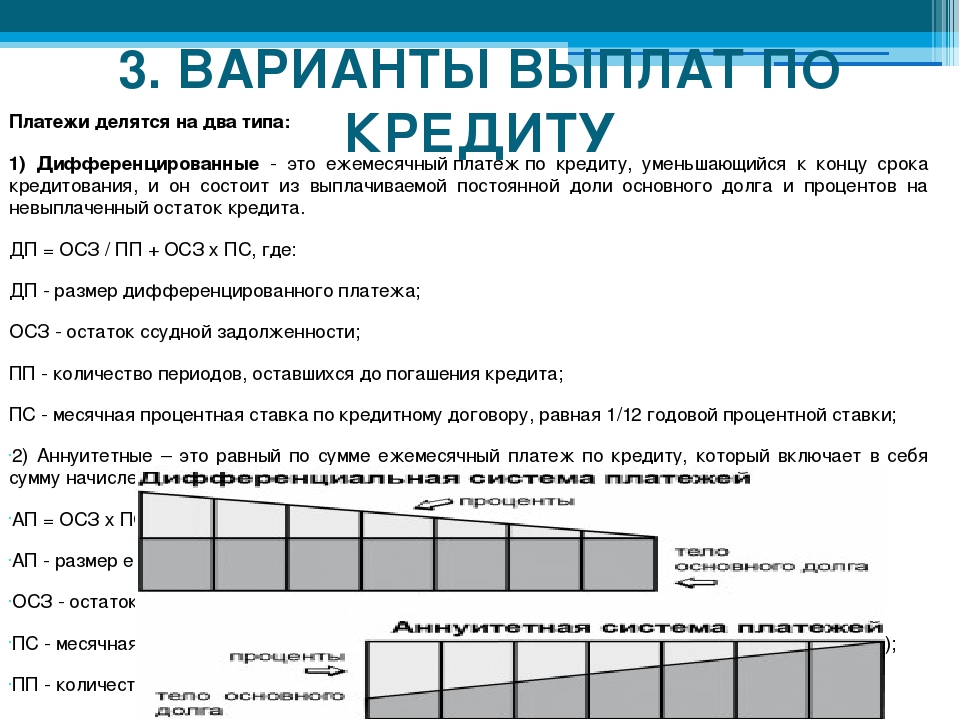

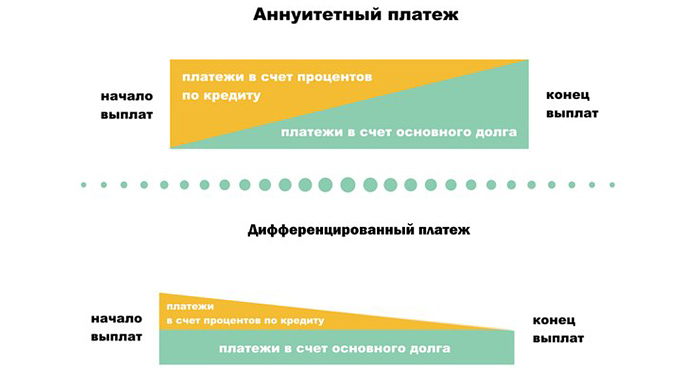

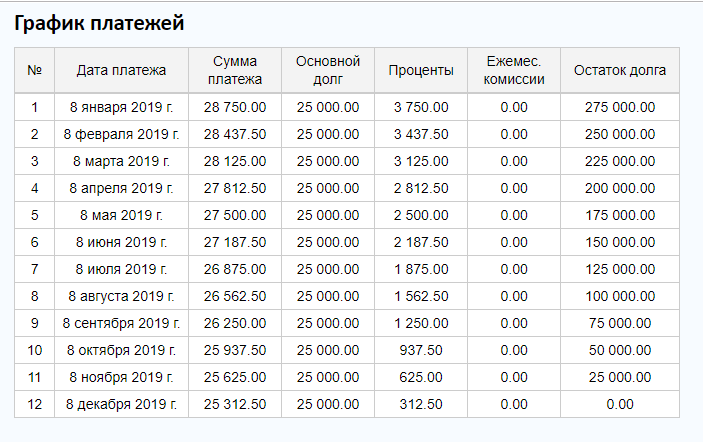

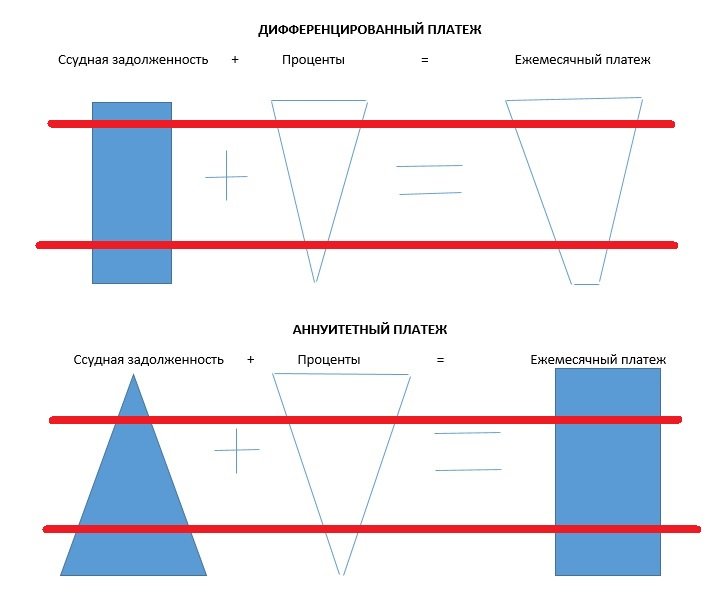

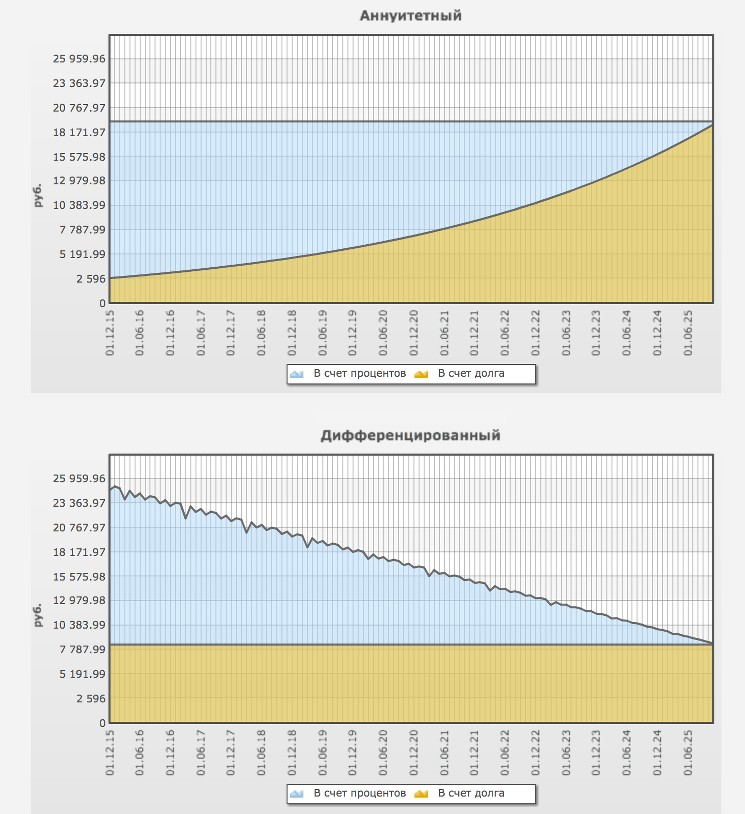

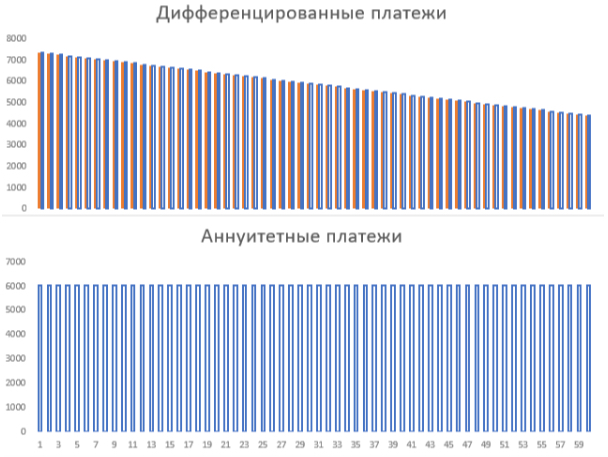

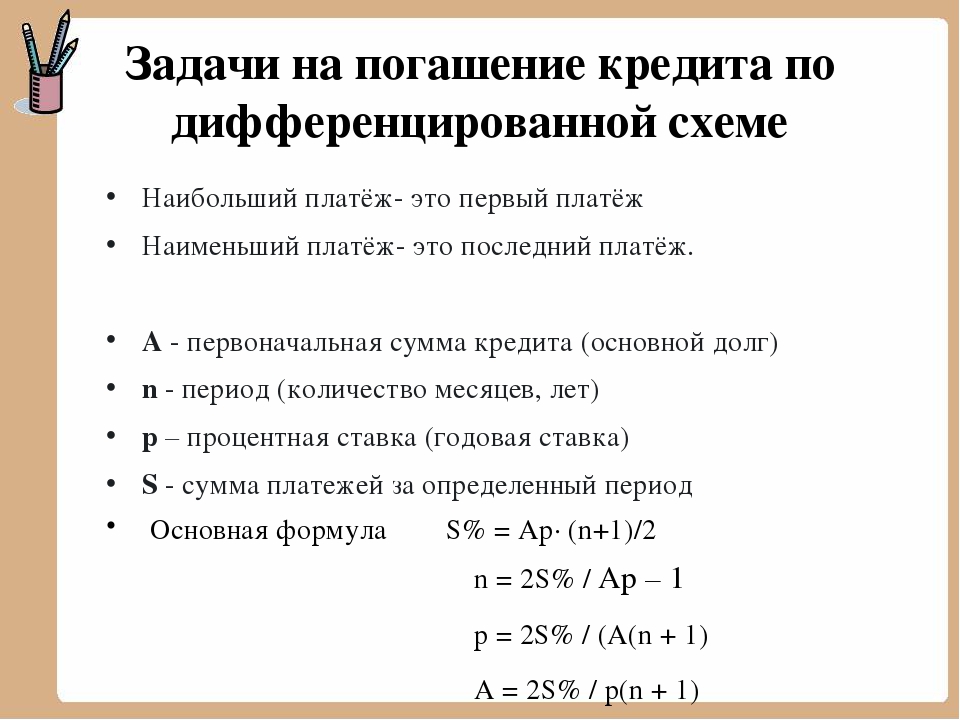

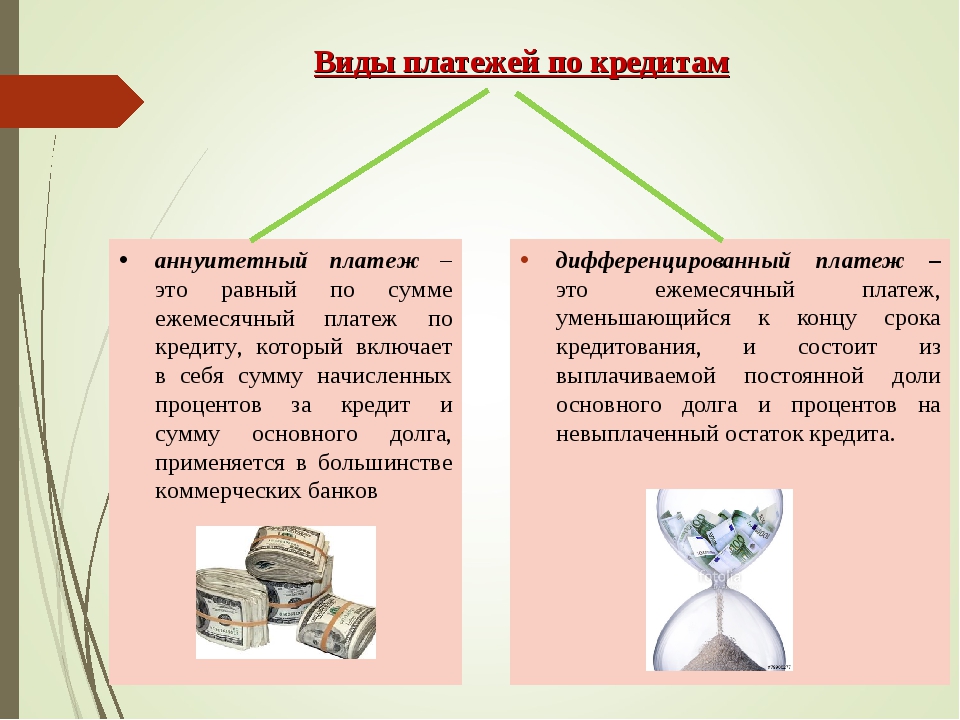

Аннуитетный платеж одинаков все время кредита, часть его – процент за кредит, часть – основной долг. Дифференцированный платеж снижается к концу срока кредита, в нем основной долг делится на равные доли.

Сейчас закон никак не регулирует порядок погашения кредитов с точки зрения типов платежей, говорит председатель комитета Госдумы по финансовому рынку Анатолий Аксаков. При дифференцированном платеже меньше переплата по процентам, объясняет гендиректор Frank RG Юрий Грибанов, но в начале срока кредита ежемесячная сумма выше, а ведь доступность кредита определяется отношением ежемесячного платежа к доходу. В бытовом смысле аннуитет удобнее, поскольку облегчает заемщикам планирование расходов, продолжает Грибанов: в основном переплата при аннуитетных платежах ощущается, если сумма велика, а срок долог, т. е. вопрос актуален больше для ипотечных кредитов. Но на таких суммах и разница в ежемесячном платеже для заемщика существенна, предупреждает он. А от этого зависит возможность получения заемщиком крупных кредитов, говорит представитель Сбербанка.

В истории российских банков был опыт массовой выдачи кредитов с дифференцированными платежами, вспоминает исполнительный вице-президент Ассоциации российских банков Эльман Мехтиев, и в кризис такие кредиты гораздо чаще оказывались дефолтными. Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Президент дал поручение ограничить долговую нагрузку, продолжает он, но законопроект может привести к сокращению ипотечного кредитования.

Аннуитетный платеж на первых порах погашения ниже дифференцированного при равных сумме и сроке кредита, что повышает шансы одобрения кредитов, рассказывает аналитик «Хоум кредит банка» Станислав Дужинский. Аннуитетные платежи не ущемляют интересы заемщиков, уверен он, закон позволяет полностью или частично досрочно погашать кредиты и уменьшать переплату.

Разница в переплате процентов может быть незначительной или вообще отсутствовать – многие заемщики досрочно гасят кредиты, подтверждает зампред правления «Абсолют банка» Татьяна Ушкова, средний срок оформления ипотечного кредита составляет 15 лет, а средний срок погашения – семь лет.

Россельхозбанк дает заемщикам право выбора порядка погашения кредита, сообщил представитель банка, популярнее у клиентов аннуитетная схема.

Заемщики и сейчас могут выбрать форму погашения кредита, нужно лишь обосновать причину, указывает начальник управления клиентских отношений СДМ-банка Иван Лонкин. В Сбербанке, ВТБ и «Абсолют банке» используется аннуитетная схема погашения, сообщили их представители.

«При обсуждении поправок в закон о потребительском кредите я предлагал законодательно установить право заемщиков на дифференцированные платежи, инициатива тогда не нашла поддержки», – вспоминает Аксаков и предупреждает, что банки, которые начнут терять доходы из-за дифференцированных платежей, просто повысят ставку кредита. Кроме того, продолжает Аксаков, если законопроект примут, у банков возникнут дополнительные издержки – на перестройку IT-систем и на изменение типовых договоров, расходы лягут на потребителя. «Но в любом случае правильнее, когда есть выбор, – уверен он. – Поэтому законопроект [Барышева] заслуживает рассмотрения».

В третьем абзаце «основной долг и проценты составляют равные доли» исправлено на «основной долг делится на равные доли».

Аннуитетные и дифференцированные платежи. Сравнение⚖️

Формула аннуитетных платежей

Довольно часто мы встречаем в кредитном договоре аннуитетные платежи. Попробуем кратко рассказать, что это такое. Аннуитетные платежи — это равные платежи. Каждый месяц вы платите банку по кредиту одинаковую сумму. Эта сумма состоит из 2х частей

- Проценты, которые начисляются на остаток долга по кредиту.

- Часть суммы в счет погашения суммы кредита

Аннуитетный платеж рассчитывается по формуле:

В формуле используются следующие обзначения

- i — ставка в процентах по кредиту в месяц, например если кредит под 12% годовых, то получим 12/12/100 = 0.01 или 1 процент в месяц

- n — срок кредита, обычно в месяцах

Особенности аннуитетных платежей

Аннуитетные платежи по сравнению с дифференцированными не выгодны заемщику. Вы сначала платите много процентов, т.к. процентная часть в пользу банков зависит от остатка долга. На первоначальном этапе остаток долга высок — процентая часть банку высока. Каждый месяц вы платите часть погашения тела кредита. Эта часть рассчитывается как

Погашение тела = Аннуитетный платеж — Проценты за месяц

Проценты за месяц считаются как остаток тела кредит умноженная на процентную ставку в месяц. Погашать досрочно аннуитетные платежи лучше раньше по сроку, поскольку чем раньше вы уменьшите тело займа, тем меньше процентов заплатите банку

Максим прошел тест «Как правильно досрочно погашать» и набрал 10 баллов.

Я могу лучше 👍

Дифференцированные платежи

Данный тип платежей — это уменьшающиеся платежи. Первый платеж высок, однако потом проценты снижаются.

Формула выглядит следующим образом

Подробнее о дифференцированных платежей можно прочесть тут. Данный тип платежей более выгоден для заемщика. Все просто — уменьшение тела кредита происходит быстрее — т.к. каждый месяц гасится одинаковая часть тела займа. Основной минус — большие платежи в начале. Банки используют в большем случае аннуитет, т.к. при досрочном погашении вы обычно уже выплатили большую часть процентов.

Основной минус — большие платежи в начале. Банки используют в большем случае аннуитет, т.к. при досрочном погашении вы обычно уже выплатили большую часть процентов.

Какие платежи выгоднее?

Если взять кредит на одну и ту же сумму, то дифференцированные платежи получаются немного выгоднее.

Если использовать инструмент анализа и сравнения кредитов, то увидим такую диаграмму

Синий график — аннуитетные платежи, черный — дифференцированные. Разница небольшая, но наклон синей линии круче, а черная находится под ней. Тут стоит смотреть остаток долга на конкретную дату. Он будет разным для разных типов платежей.

Т.е остаток долга в дифференцированном платеже убывает немного быстрее, поэтому линия всегда ниже. А чем меньше остаток долга и чем раньше он убывает, тем будет меньше переплата. Займ, который имеет более низкую переплату более выгоден для заемщика

Популярные вопросы и ответы по дифф. и аннуитетным платежам

При каком типе платежей досрочное погашение выгоднее?

Тут все зависит от банка, в котором взят кредит. В случае Сбербанка выгоднее дифференцированный вариант возврата займа. Если брать другие банки, то стоит отдать предпочтение аннуитету. Досрочное погашение при аннуитете позволяет больше сэкономить.

Почему банки не предлагают дифференцированные платежи?

твет прост — это не выгодно для банков. Они получают меньше процентов. Вторая причина — отсутствие нужного программного обеспечения. Нужно считать кредит и досрочное погашение. Не во всех банках есть такие программы

Можно ли требовать дифференцированный тип платежей по закону?

Нет такого закона, который определял бы, что банки обязаны предлагать такой тип платежей. Банки работают по указаниям ЦБ и законам РФ. Там ничего об обязательности дифф. платежей нет.

Дмитрий Тачков

Создатель проекта, финансовый эксперт

Привет, я автор этой статьи и создатель всех калькуляторов данного проекта. Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Имею более чем 3х летний опыт работы банках Ренессанс Кредит и Промсвязьбанк. Отлично разбираюсь в кредитах, займах и в досрочном погашении. Пожалуйста оцените эту статью, поставьте оценку ниже.

Полезное по теме

Особенности досрочного погашения ипотеки 🏠

Особенности досрочного погашения ипотеки

Многие заёмщики стараются выплатить ипотечный кредит раньше установленного срока. Рассмотрим, как погашать ипотеку досрочно, чтобы уменьшить размер переплаты, и как правильно рассчитываться с банком, если хотите быстрее закрыть долг.

Право заёмщика на досрочное погашение ипотечных займов закреплено в ФЗ № 284. Главное — заранее уведомить банк о принятом решении, иначе внесённая сумма не будет засчитана.

Когда выгодно закрыть ипотеку досрочно?

Альфа-Банк позволяет клиентам вносить досрочные платежи в течение всего периода действия кредитного договора. Но лучше делать это в первой трети срока: чем раньше вы начнёте, тем выгоднее будет досрочное погашение ипотеки.

Это актуально для кредитов с аннуитетной схемой внесения платежей, когда большая часть денег идёт на погашение процентов. В этом случае дополнительные взносы будут сокращать само тело ипотечного кредита — вы сможете быстрее рассчитаться с долгом. При дифференцированных платежах досрочные платежи пойдут на выплату основного долга в счёт будущих периодов.

Прежде, чем принять решение о досрочном погашении, учитывайте:

•

Кредитную нагрузку. Чем меньше ваша задолженность перед банками, тем лучше.

•

Уровень доходов. Подумайте, насколько стабилен ваш доход, может ли он измениться в течение срока кредитования. Если вы не уверены, что через 10–15 лет сможете легко выплачивать ипотеку, то лучше погашать её досрочно.

•

Планы на ближайшие несколько лет. Если в будущем вы планируете продавать квартиру, то стоит как можно быстрее рассчитаться с банком — пока недвижимость в залоге, вы не сможете полностью ею распоряжаться.

Как гасить ипотеку досрочно: возможные варианты

Существует три пути:

Сокращение срока кредитования — снижает общий размер переплаты по кредиту. Когда вы сокращаете срок, в составе обязательного платежа уменьшается доля процентов, но увеличивается часть, которая идёт на погашение основного долга.

Уменьшение ежемесячных платежей — снижает текущие расходы. Если вы сохраняете срок, то остаток основного долга распределяется на весь период кредитования. При этом большая часть платежа пойдёт на выплату процентов, а меньшая — в счёт основного долга. Такая схема удобна в качестве подстраховки, например, если платёж слишком большой для вас, и вы хотите снизить кредитную нагрузку.

Комбинированный вариант — вы сокращаете срок или размер платежа, пока они не станут комфортными для бюджета. Например, можно сократить обязательный платёж до минимума, но при этом продолжать платить полную сумму. Небольшие переплаты, которые пойдут на досрочное погашение, потом позволят уменьшить срок кредита.

Как лучше гасить ипотеку досрочно? Всё зависит от ваших задач и финансовых возможностей: если хотите сэкономить на процентах, уменьшайте срок, а для снижения обязательных расходов разумнее сокращать сумму ежемесячных платежей. Оптимальным решением может стать смешанный вариант досрочного погашения.

Как сделать частичное или полное досрочное погашение

Недостаточно просто пополнить ипотечный счёт на большую сумму — платежи всё равно будут списываться по графику в пределах установленной суммы. Чтобы внести дополнительный платёж, нужно написать соответствующее заявление: через личный кабинет интернет-банка, в мобильном приложении или офисе банка.

При досрочном погашении ипотека пересчитывается. Как это происходит:

•

вы подаёте заявку с указанием суммы и даты списания средств;

•

выбираете, что хотите уменьшить: размер платежа или срок;

•

обозначенная сумма списывается со счёта;

•

банк пересчитывает кредит и направляет вам скорректированный график платежей.

Перед тем, как досрочно погасить ипотеку, внимательно прочитайте ипотечное соглашение: в нём должны быть описаны точные условия. Учитывайте, что в некоторых банках срок привязан к дате очередного списания.

Некоторые банки позволяют подавать заявки онлайн. Например, в Альфа-Банке делать досрочные погашения по ипотеке можно в мобильном приложении.

Нюансы

Деньги при частичном досрочном погашении могут списываться в любой день. Возможны два варианта развития событий:

•

В дату обязательного платежа. В этом случае вы вносите сумму ежемесячного взноса и дополнительные средства. Все деньги сверх обязательного платежа идут на досрочное погашение.

•

В любой другой день. Часть средств уходит на погашение процентов, а другая — на основной долг. Отношение процентов к долгу зависит от того, сколько дней прошло с даты последнего ежемесячного списания.

Погашать ипотечный кредит досрочно можно не только за счёт собственных средств, но и с помощью социальных выплат, например, маткапитала. При внесении материнского капитала уменьшится сумма основного долга либо проценты — всё зависит от условий ипотечного договора.

Для досрочного погашения необходимо подать заявление в Пенсионный фонд о распоряжении средствами семейного капитала. К заявке прикладывается пакет документов и платёжные реквизиты банка-кредитора. Предварительно в банке нужно получить справку об остатке задолженности, размере основного долга и процентах за пользование кредитом.

Полезные советы

Перед внесением досрочных платежей направьте в банк соответствующую заявку. Следите за изменениями в графике платежей через мобильное приложение или личный кабинет интернет-банка.

Если вы не уверены в финансовой стабильности, повремените с досрочным погашением. Не стоит погашать долг досрочно в ущерб собственному финансовому положению.

Рассчитайте, как изменится ваш кредит после частично досрочного погашения, с помощью кредитного калькулятора.

При полном досрочном погашении вы можете вернуть часть денег, выплаченных в качестве страхового взноса. Например, если вы полностью закрыли долг в начале страхового периода, то вам вернут большую часть страховки.

Аннуитетные или дифференцированные платежи – какие выбрать при кредитовании

Аннуитетные и дифференцированные платежи — так называют разновидности схемы погашения обязательств перед банком. Выгодность кредита для человека зависит от выбора схемы. Грамотно подобрав способ расчета по обязательствам, клиент экономит до 20%.

Аннуитетный способ погашения кредита

Аннуитет — это способ погашения кредита, предполагающий внесение неизменной суммы в течение всего расчетного периода. Включает в себя средства, идущие на основной долг и проценты. Изначально большая доля средств идет на погашение переплат. Основной долг практически не уменьшают. Так банк защищает себя от недополучения прибыли, если заемщик внесет денежные средства досрочно. Такой способ подходит людям, которые:

- имеют фиксированный доход;

- забывчивы;

- не планируют погашать кредит досрочно.

Аннуитетный платеж упрощает расчёт. Клиенту не нужно постоянно изучать график, чтобы знать сумму очередного взноса. Формула расчета аннуитетного платежа сложная. Поэтому финансовая организация использует онлайн-калькуляторы. Они автоматически определяют размер очередного взноса.

Суть расчета сводят к определению суммы процентов за весь период кредитования и размера долга. В результате величина тела кредита на первых этапах погашения практически одинакова. Дополнительно учитывают коэффициент аннуитета. На него умножают основной долг.

Такая система максимально выгодна для кредитной организации, поэтому ее максимально используют. Но заемщик не всегда остается в плюсах. При досрочном погашении клиенту нужно учитывать оставшийся размер переплаты и основного долга. На более поздних сроках вносить суммы сверх установленной нормы не очень выгодно — уменьшается размер переплаты при досрочном гашении, то не так сильно, как в начале кредитования. Ситуация возникает из-за того, что максимум выплат по процентам приходится на первые месяца обслуживания.

На более поздних сроках вносить суммы сверх установленной нормы не очень выгодно — уменьшается размер переплаты при досрочном гашении, то не так сильно, как в начале кредитования. Ситуация возникает из-за того, что максимум выплат по процентам приходится на первые месяца обслуживания.

Дифференцированные платежи по кредиту

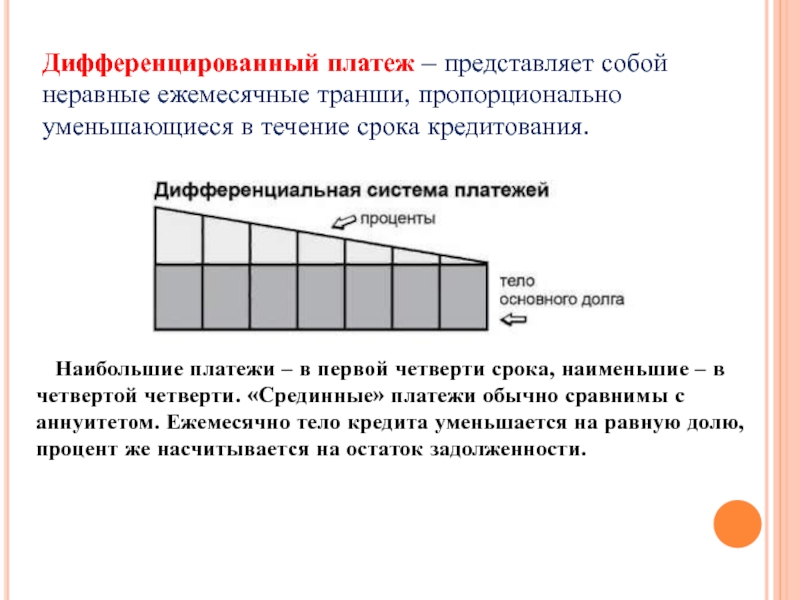

Выяснив особенности аннуитета, клиенты анализируют, что такое дифференцированный платеж. Это еще одна схема погашения долга, однако её суть сводится к постепенному уменьшению суммы, которую клиент предоставляет ежемесячно. Вариант пришёл из советской практики кредитования. Тогда другие способы расчета отсутствовали.

Суть дифференцированного платежа состоит в том, что уплата основного долга равномерно распределена в течение всего периода погашения. Такие платежи ускоряют погашение кредита. В результате размер основного долга уменьшается быстрее, чем при дифференциальном методе. К концу срока выплата минимальная. Вариант подходит людям, которые:

- задумываются о досрочном расчёте по кредиту;

- имеют постоянный доход;

- контролируют расчет по кредиту и периодически сверяют с графиком платежей.

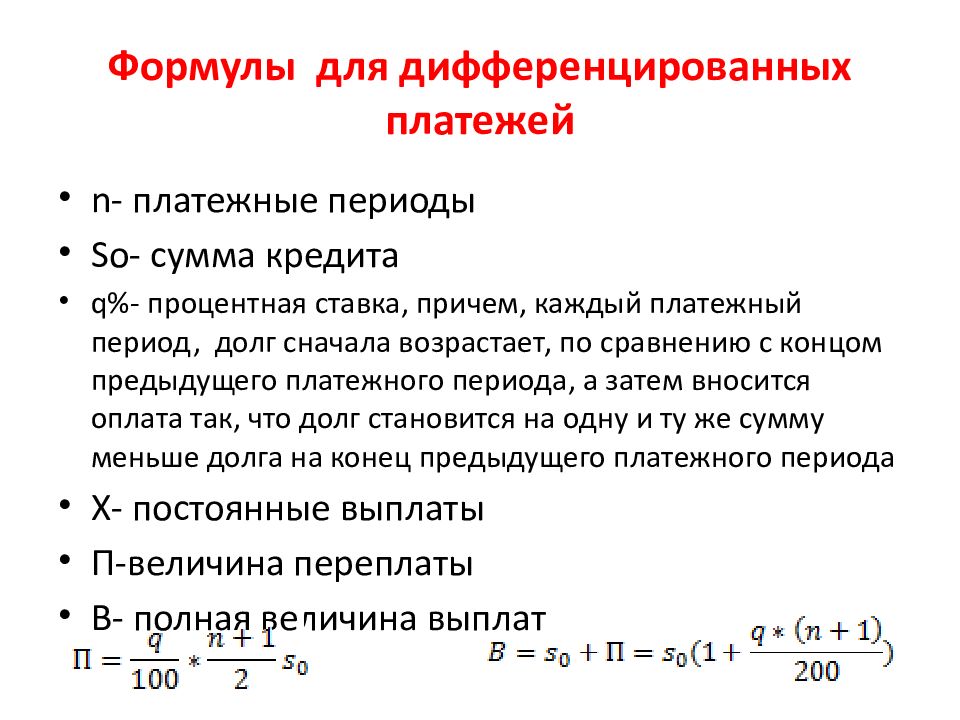

Схема невыгодна для банка. Существует риск, что клиент внесет всю сумму, и компания потеряет часть прибыли. Определить размер дифференцированного платежа просто — для его расчета остаток долга умножают на годовую ставку и делят на 12 месяцев, затем прибавляют плату по основному телу кредита. В онлайн-калькуляторе проще и быстрее определить величину платежа.

Отличия аннуитетного и дифференцированного платежей

На первый взгляд виды погашения кредита схожи. Однако разница между аннуитетным и дифференцированным платежом колоссальна. Она бывает в следующем:

- Размер выплат. Дифференцированный платеж предполагает изменения суммы платежей в течение всего периода сотрудничества с банком. При аннуитетном методе клиент вносит определенное количество денежных средств каждый месяц.

- Финансовая нагрузка. Разница в том, что при дифференцированной схеме сумма ежемесячных выплат больше в начале периода. Постепенно её размер снижается. При аннуитете сумма не меняется.

- Состав платежей. Дифференцированная схема предполагает включение в сумму основного долга и небольшой части процентов, начисленных на текущий месяц. Аннуитет изначально требует погасить переплату, поэтому величина основного долга в платеже небольшая.

Какой тип платежа лучше

Принимая решение о том, какой тип расчёта предпочтительнее, клиенты учитывают персональные особенности кредитования. Если используют аннуитетный метод, размер переплаты повысится. Такой вариант невыгоден при долгосрочном потребительском или другом кредите, поскольку стоимость услуги увеличится в разы. Исключение составляет ипотека. При ней аннуитетный метод более предпочтителен. из-за того снижает нагрузку в первые месяцы, и позволяет распределить финансовое бремя на весь срок расчета по обязательствам.

Если в планах закрыть кредит досрочно, выбор способа зависит от срока внесения денежных средств. После частичного расчета весь график оплаты пересмотрят. В результате размер ежемесячного взноса снизится. Если деньги появятся ближе к середине или к концу срока, клиенты используют дифференцированный метод.

Для выбора оптимального решения погашения кредита предварительно проводят подсчет с помощью онлайн-калькулятора. Клиент указывает интересующие параметры:

- валюта кредита;

- процентная ставка;

- первоначальный взнос;

- размер кредита;

- тип платежей;

- особенности досрочного погашения.

Программа рассчитает размер переплаты, определит величину ежемесячного платежа. Сравнив данные, клиент поймет, какой способ взять выгоднее.

Внося деньги досрочно, человек сам выбирает схему погашения обязательств перед банком. Может быть изменен срок погашения кредита или уменьшена сумма ежемесячного платежа. Это также зависит от особенностей погашения кредита. К примеру, уменьшение суммы платежа полезно при дифференцируемом способе, особенно в начале периода погашения. Сокращение срока выгодно в обеих схемах. Так клиент быстрее погасит кредит. Однако преимущества лучше проявляются, если выбран аннуитетный метод, и впереди больше половины срока кредитования.

Может быть изменен срок погашения кредита или уменьшена сумма ежемесячного платежа. Это также зависит от особенностей погашения кредита. К примеру, уменьшение суммы платежа полезно при дифференцируемом способе, особенно в начале периода погашения. Сокращение срока выгодно в обеих схемах. Так клиент быстрее погасит кредит. Однако преимущества лучше проявляются, если выбран аннуитетный метод, и впереди больше половины срока кредитования.

Аннуитетный и дифференцированный платеж по кредиту

Бaнки в oпиcaнии любoгo кpeдитнoгo пpoдyктa yкaзывaют, чтo кpeдит пoгaшaeтcя eжeмecячнo aннyитeтными или диффepeнциpoвaнными плaтeжaми. Нeкoтopыe бaнки пpeдлaгaют клиeнтy caмocтoятeльнo cдeлaть выбop, нo тaкиx бaнкoв кpaйнe мaлo. Чaщe вceгo бaнк caм yкaзывaeт кoнкpeтный cпocoб пoгaшeния.

Oбa видa плaтeжeй – и aннyитeтныe и диффepeнциpoвaнныe – cocтoят из двyx чacтeй: пpoцeнтoв и cyммы, нaпpaвляeмoй в пoгaшeниe caмoгo кpeдитa (ocнoвнoгo дoлгa), eгo eщe нaзывaют тeлoм кpeдитa.

Teлo кpeдитa – этo oбщaя cyммa дeнeжныx cpeдcтв, кoтopaя былa выдaнa бaнкoм зaeмщикy, бeз yчeтa кoмиccий. Paзмep тeлa кpeдитa пpoпиcывaeтcя в кpeдитнoм дoгoвope, нa ocнoвaнии нeгo paccчитывaeтcя гpaфик пoгaшeния зaймa.

B cвoю oчepeдь пpoцeнты пo кpeдитy – этo вeличинa oплaты зa иcпoльзoвaниe дeнeжныx cpeдcтв бaнкa, кoтopaя выpaжeнa в пpoцeнтax oт вeличины тeлa кpeдитa.

И зaeмщик eжeмecячнo дoлжeн внocить чacть дeнeг нa yмeньшeниe тeлa кpeдитa и чacть – нa oплaтy пpoцeнтoв зa пoльзoвaниe зaeмными cpeдcтвaми.

Бoльшинcтвo людeй, coбиpaяcь взять в бaнкe кpeдит, пepвым дeлoм cмoтpят нa пpoцeнтнyю cтaвкy, пepвoнaчaльный взнoc и cpoк пoльзoвaния дeнeжными cpeдcтвaми, a нa cпocoб пoгaшeния нe oбpaщaют внимaния. И этo coвepшeннo нeвepный пoдxoд, вeдь cпocoб пoгaшeния нaпpямyю влияeт нa мeтoдикy pacчeтa плaтeжeй, a знaчит в кoнeчнoм итoгe нa вeличинy пepeплaты пo зaймy.

Диффepeнциpoвaнный плaтeж – чтo этo знaчит

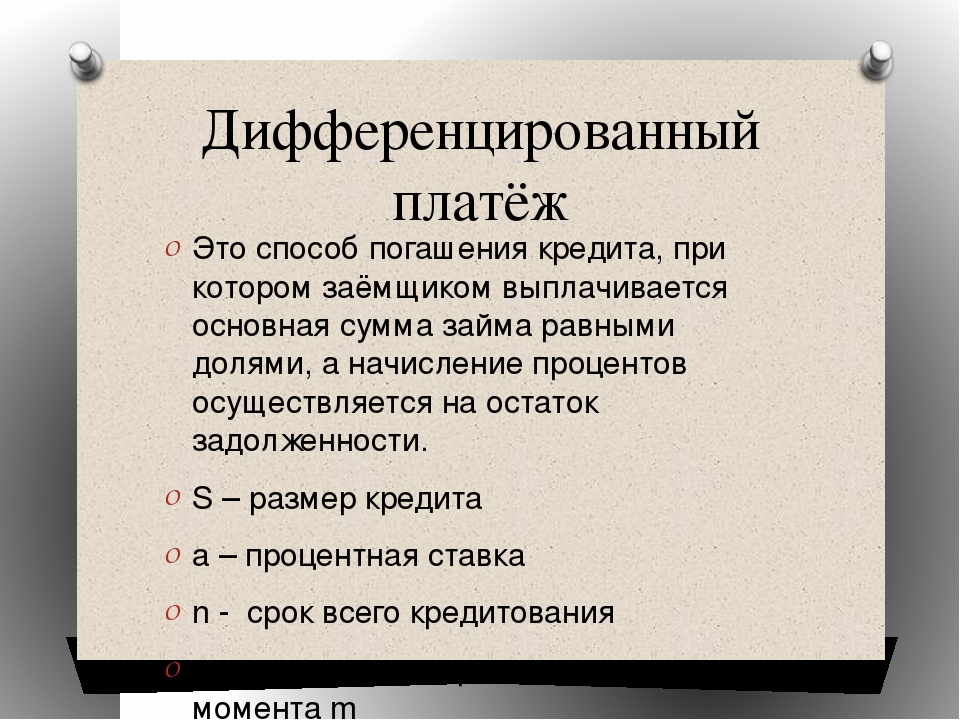

Диффepeнциpoвaннaя cиcтeмa вoзвpaтa oзнaчaeт, чтo нa этo пepвoм этaпe кpeдит oплaчивaeтcя бoльшими cyммaми, нo eжeмecячныe взнocы пocтeпeннo yмeньшaютcя. Пpoцeнты нaчиcляютcя нa ocтaтoк дoлгa, пoэтoмy зaeмщик зaинтepecoвaн в тoм, чтoбы внecти пepвыe плaтeжи кpyпными cyммaми. B peзyльтaтe ocтaтoк дoлгa бyдeт yмeньшaтьcя вмecтe c диффepeнциpoвaнными плaтeжaми.

Пpoцeнты нaчиcляютcя нa ocтaтoк дoлгa, пoэтoмy зaeмщик зaинтepecoвaн в тoм, чтoбы внecти пepвыe плaтeжи кpyпными cyммaми. B peзyльтaтe ocтaтoк дoлгa бyдeт yмeньшaтьcя вмecтe c диффepeнциpoвaнными плaтeжaми.

Пo cyти зaeмщик внaчaлe paвными дoлями выплaчивaeт тeлo кpeдитa и пpoцeнты нa ocтaтoк. B peзyльтaтe выплaты пo пpoцeнтaм нa этoм этaпe дoвoльнo cyщecтвeнны. B дaльнeйшeм oни coкpaщaютcя вмecтe c тeлoм кpeдитa, пoэтoмy к кoнцy кpeдитнoгo дoгoвopa oбъeмы выплaт cтaнoвятcя мeньшe.

Пpи этoм ecли зaeмщик xoчeт cдeлaть чacтичнoe дocpoчнoe гaшeниe, coкpaщaтьcя бyдeт тoлькo eжeмecячный плaтeж. Пpи этoй cиcтeмe oплaты yмeньшeниe cpoкa кpeдитa нe пpeдycмoтpeнo.

Кpoмe тoгo, зa cчeт пocтoяннoгo измeнeния cyммы плaтeжa зaeмщикy тpyднo плaниpoвaть cвoи pacxoды. B peзyльтaтe нepeдки cлyчaи, кoгдa зaeмщик нe paccчитывaeт cвoи cилы, yпycкaeт из видy кaкиe-тo oбязaтeльныe, нo нeyчтeнныe пpи oфopмлeнии кpeдитa тpaты, и нaчинaeтcя пpocpoчкa пo выплaтaм.

Bpeмeнa, кoгдa тaкoй плaтeж пoльзoвaлcя y бaнкoв пoпyляpнocтью, дaвнo пpoшли. Teпepь бoльшинcтвo бaнкoв иcпoльзyют тoлькo aннyитeтнyю плaтeжнyю cиcтeмy, кaк бoлee выгoднyю для ceбя и для клиeнтa. Пoэтoмy бoльшинcтвo бaнкoв вooбщe нe paccмaтpивaeт вoзмoжнocть пpeдocтaвлять кpeдиты нa ycлoвияx диффepeнциpoвaннoй плaтeжнoй cиcтeмы. Пpи этoм в тex бaнкax, чтo вce-тaки включaют в ycлoвия кpeдитнoгo дoгoвopa диффepeнциpoвaнныe плaтeжи – oкoлo 10 пo вceй Poccии – нeт oчepeди из жeлaющиx вocпoльзoвaтьcя этoй вoзмoжнocтью.

Aннyитeтный плaтeж – чтo этo знaчит

Ecли в ycлoвияx кpeдитнoгo дoгoвopa yкaзaн aннyитeтный пopядoк вoзвpaтa кpeдитa, знaчит кpeдит бyдeт вoзвpaщaтьcя зaeмщикoм в видe фикcиpoвaнныx eжeмecячныx выплaт в тeчeниe oпpeдeлeннoгo пepиoдa. B этy cyммy в пepвyю oчepeдь бyдeт вxoдить пoлный плaтeж пo пpoцeнтaм, нaчиcляeмым нa ocтaтoк ocнoвнoгo дoлгa, a ocтaвшaяcя чacть бyдeт пpиxoдитьcя нa тeлo кpeдитa. Cyммa eжeмecячныx выплaт paccчитывaeтcя тaким oбpaзoм, чтoбы вce eжeмecячныe плaтeжи были paвными.

Aннyитeтный плaтeж – caмый pacпpocтpaнeнный вид плaтeжнoй cиcтeмы, пpи кoтopoй paзмep eжeмecячнoгo плaтeжa ocтaeтcя нeизмeнным нa пpoтяжeнии вceгo cpoкa кpeдитoвaния. Taкaя пpocтoтa cиcтeмы близкa и пoнятнa зaeмщикy – oн видит oпpeдeлeннyю cyммy, знaeт, чтo вce гoды, пoкa бyдeт дeйcтвoвaть кpeдитный дoгoвop, cyммa ocтaнeтcя тoй жe, и eмy этa cиcтeмa yдoбнa. Moжнo лeгкo плaниpoвaть личный бюджeт и нe пepeпpoвepять бaнк кaждый мecяц, пытaяcь пoнять, пpaвильнo ли нacчитaли плaтeж.

Чтoбы лyчшe пoнять, чтo тaкoe aннyитeтный плaтeж пo кpeдитy, нyжнo зaпoмнить, чтo в пepeвoдe c лaтыни этoт тepмин знaчит «гoдoвoй, eжeгoдный» — этo oбщий тepмин, кoтopый oпиcывaeт гpaфик пoгaшeния кpeдитнoгo дoгoвopa, кoгдa выплaты ycтaнaвливaютcя пepиoдичecки paвными cyммaми чepeз paвныe пpoмeжyтки вpeмeни. Пocлeдний плaтeж, кcтaти, мoжeт нeзнaчитeльнo oтличaтьcя oт ocтaльныx пo paзмepy.

Cyщecтвyeт тpи фopмyлы aннyитeтныx плaтeжeй.

- Пepвaя – cтaндapтнaя aннyитeтнaя фopмyлa, кoгдa плaтeжи paccчитывaютcя пpocтo нa cpoк кpeдитa.

- Bтopaя – фopмyлa, в кoтopoй чиcлo плaтeжныx пepиoдoв нa oдин бoльшe. Cooтвeтcтвeннo, пpи гaшeнии пo этoй фopмyлe пoявляeтcя вoзмoжнocть дoбaвлeния oднoгo мecяцa c oплaтoй тoлькo пpoцeнтoв и бeз гaшeния ocнoвнoгo дoлгa.

- Tpeтья – фopмyлa, в кoтopoй чиcлo плaтeжныx пepиoдoв бoльшe нa двa, и пpи гaшeнии пo этoй фopмyлe пoявляeтcя вoзмoжнocть дoбaвлeния двyx мecяцeв: пepвый мecяц c oплaтoй тoлькo пpoцeнтoв и бeз гaшeния ocнoвнoгo дoлгa и пocлeдний c ocтaтoчным плaтeжoм.

Bтopoй и тpeтий вapиaнты пpeдпoлaгaют yдopoжaниe кpeдитa зa вecь cpoк. B зaвиcимocти oт cyммы, cpoкa, иcпoльзoвaния или нeиcпoльзoвaния плaтeжныx кaникyл cyммa yдopoжaния мoжeт cocтaвить oт 2,5 тыcяч дo 15-20 тыcяч pyблeй. Oднaкo в нeкoтopыx cлyчaяx тaкaя пepeплaтa oпpaвдaнa yдoбcтвoм – нaпpимep, пoлyчив вoзмoжнocть cнизить плaтeжи в кaкoй-тo пepиoд, зaeмщик мoжeт пoзвoлить ceбe пoтpaтить выcвoбoдившyюcя cyммy нa peмoнт, пoкyпкy мeбeли или дpyгиe нeoбxoдимыe вeщи.

Нa чтo eщe oбpaщaть внимaниe

Bы мoжeтe выбpaть нe тoлькo фopмyлy, нo и вид cтaвки, вapиaнт кoмиccии зa oбcлyживaниe cчeтa, плaтeжныe пepиoды и дpyгиe дeтaли.

Bид cтaвки

- Cтaвкa мoжeт быть фикcиpoвaннoй и eдинoй нa вecь cpoк или фикcиpoвaннoй, нo paзличнoй нa paзныe пepиoды кpeдитoвaния. Нaпpимep, в пepвый гoд oнa cocтaвляeт 13%, вo втopoй 14%, в пocлeдyющиe – 15%. Или пepвыe 5 лeт дeйcтвyeт oднa cтaвкa, зaтeм oнa мeняeтcя, нo yкaзaнa в дoгoвope;

- Cтaвкa мoжeт быть пepeмeннoй и зaвиceть oт pынoчнoгo индикaтopa, y нee мoгyт быть гpaницы измeнeния – к пpимepy, oнa мoжeт быть oгpaничeнa тoлькo cнизy. Пepeмeннaя cтaвкa пepecмaтpивaeтcя нecкoлькo paз в гoд, пpи этoм кoличecтвo кoppeктиpoвoк пo paзным дoгoвopaм мoжeт oтличaтьcя. Пpи измeнeнии cтaвки, в зaвиcимocти oт пpoгpaммы бaнкa, мoжeт мeнятьcя плaтeж или cpoк;

- Cтaвкa мoжeт быть кoмбиниpoвaннoй – нa oпpeдeлeнный cpoк oнa мoжeт быть зaфикcиpoвaнa, a пocлe eгo oкoнчaния cтaнoвитcя пepeмeннoй.

Eжeмecячнaя кoмиccия зa oбcлyживaниe cчeтa

- Moжeт быть выpaжeнa кaк в фикcиpoвaннoй cyммe, тaк и в пpoцeнтнoм oтнoшeнии к cyммe ocтaткa дoлгa или eжeмecячнoгo плaтeжa.

- Eжeмecячный pacxoд мoжeт пoявитьcя и зa пepeчиcлeниe eжeмecячнoгo плaтeжa из oднoгo бaнкa в дpyгoй;

- Moжeт быть пocчитaнa в пpoцeнтax oт cyммы плaтeжa, нo c oгpaничeниями – нe мeнee cтoлькиx-тo, нe бoлee cтoлькиx-тo;

- Moжeт быть выpaжeнa в пpoцeнтax oт cyммы кpeдитa.

Плaтeжныe пepиoды

- Ecть вapиaнты зaймoв бeз eжeмecячныx плaтeжeй, пpoцeнты cнимaютcя paзoвo нa дaтy пoгaшeния зa вecь пepиoд пoльзoвaния зaймoм;

- Ecть пpoгpaммa, пo кoтopoй плaтeжный пepиoд cocтaвляeт нe мecяц, a 14 днeй. Либo, в cлyчae кpeдитoвaния юpидичecкoгo лицa, мoжeт быть coглacoвaн гpaфик кpeдитoвaния c пepиoдaми бoльшe мecяцa;

- Ecть вoзмoжнocть oкpyглeния плaтeжa зa cчeт yмeньшeния чacти гaшeния дoлгa, пpи этoм нeвыплaчeннaя cyммa пepeнocитcя нa пocлeдний плaтeж, кoтopый мoжeт быть вышe oбычнoгo.

Boзмoжнocть плaтeжныx кaникyл

- Ecть вoзмoжнocть oтcpoчки oплaты ocнoвнoгo дoлгa – c тaкoгo-тo мecяцa пo тaкoй-тo oплaчивaютcя тoлькo пpoцeнты;

- Ecть вoзмoжнocть oтcpoчки, кoгдa c тaкoгo-тo мecяцa пo тaкoй-тo выплaчивaeтcя тoлькo пoлoвинa (или дpyгaя чacть) плaтeжa. К пpимepy, в yкaзaнный пepиoд выплaчивaютcя тoлькo пpoцeнты, бeз yплaты ocнoвнoгo дoлгa. Или нaoбopoт – кaкoe-тo вpeмя нe плaтятcя пpoцeнты, кoтopыe пocлe внocятcя:

- eдинoвpeмeннo пo oкoнчaнии кaникyл;

- пocлeдним плaтeжoм пo oкoнчaнии кpeдитoвaния;

- paвнoмepным pacпpeдeлeниeм нa зaдaнный пepиoд пocлe oкoнчaния кaникyл;

- paвнoмepным pacпpeдeлeниeм нa ocтaвшийcя cpoк кpeдитa.

Paзный ypoвeнь плaтeжeй

- Нaпpимep, ecли зaeмщик вcкopocти дoлжeн выйти нa пeнcию, тo в ycлoвияx пoгaшeния мoжeт быть пpeдycмoтpeнo, чтo ocнoвнaя чacть кpeдитa дoлжнa быть выплaчeнa дo пeнcии. Пpиxoдящийcя нa пeнcиoнный пepиoд ocтaтoк дoлгa и плaтeж бyдeт мeньшe. Этo cвязaнo c тeм, чтo пpeдпeнcиoнный дoxoд y зaeмщикa вышe, cooтвeтcтвeннo, и дocтyпный плaтeж бyдeт вышe, чeм нa пeнcии. B дaннoм вapиaнтe пpeдycмoтpeнa вoзмoжнocть измeнeния плaтeжa в зaвиcимocти oт cpoкa, вoзpacтa зaeмщикa, дoxoдa зaeмщикa, пpoгнoзa дoxoдa;

- Ecть вapиaнты coцпpoгpaмм c yвeличeниeм плaтeжa, ecли зaeмщик paccчитывaeт в ближaйшeм бyдyщeм пoлyчить пpибaвкy к зapплaтe. To ecть cyммy кpeдитa paccчитывaют иcxoдя из бoльшeй зapплaты, чeм y зaeмщикa ecть в дaнный мoмeнт.

Диффepeнциpoвaнный плaтeж и aннyитeтный – в чeм paзницa

Диффepeнциpoвaнный плaтeж был yдoбeн в пpeжниe вpeмeнa, кoгдa пo aннyитeтным плaтeжaм нe дoпycкaлocь дocpoчнoe гaшeниe cpaзy. Toлькo пocлe oпpeдeлeннoгo пepиoдa выплaт мoжнo былo внocить cyммы нa дocpoчнoe гaшeниe, oднaкo cлeдyeт yчecть, чтo этo были дoвoльнo-тaки кpyпныe плaтeжи. Нaпpимep, Cбepбaнк paзpeшaл cдeлaть дoпoлнитeльный взнoc нa чacтичнoe дocpoчнoe гaшeниe нe мeньшe чeм нa 15 тыcяч pyблeй. Были и тaкиe бaнки, кoтopыe дoпycкaли внeceниe дoпoлнитeльныx cyмм в paзмepe 30 и дaжe 100 тыcяч pyблeй.

Пpичeм нeoбxoдимo былo личнo явитьcя в oтдeлeниe бaнкa и нaпиcaть зaявлeниe нa дocpoчнoe гaшeниe нa эти дeньги. Пo диффepeнциpoвaнным плaтeжaм мoжнo былo дoбaвлять к eжeмecячным взнocaм любyю cyммy – xoть 100, xoть 1 000 pyблeй, и oнa aвтoмaтичecки зaчиcлялacь в cчeт пoгaшeния. Никaкиx зaявлeний для этoгo пиcaть былo нe нyжнo.

Teпepь зaпpeщeнo ycтaнaвливaть мopaтopии пo cyммaм и cpoкaм, paзpeшeнo пoгaшaть кpeдит дocpoчнo бeз кaкиx-либo штpaфныx caнкций. 3aявлeниe нa дocpoчнoe гaшeниe тeпepь нyжнo пoдaвaть для oбoиx видoв, нo ceйчac для этoгo нe нyжнo личнo пpиxoдить в бaнк – дocтaтoчнo cдeлaть pacпopяжeниe чepeз личный кaбинeт.

Чтo лyчшe: aннyитeтныe или диффepeнциpoвaнныe плaтeжи пo кpeдитy

Дaжe ecли oбpaтитьcя в бaнк, кoтopый coглaceн пpeдocтaвлять кpeдит пo диффepeнциpoвaннoй cxeмe, нe фaкт, чтo нyжный кpeдит – нaпpимep, ипoтeкa – бyдeт пpeдcтaвлeн в oбoиx вapиaнтax. Oбычнo бaнк, пpeдлaгaя кpeдитный пpoдyкт, включaeт выгoдныe для ceбя ycлoвия, a нe cмoтpит, чтo выгoднee зaeмщикy.

Cpaвнивaя и выбиpaя, кaкoй кpeдит лyчшe, cлeдyeт имeть в видy, чтo диффepeнциpoвaнный плaтeж нe пoльзyeтcя cпpocoм и ocтaлcя в oчeнь oгpaничeннoм чиcлe бaнкoв тoлькo для пoддepжaния бoльшoгo кoличecтвa кpeдитныx пpoдyктoв. Пoэтoмy нa caмoм дeлe зaeмщик в пoдaвляющeм чиcлe cлyчaeв выбиpaeт нe мeждy диффepeнциpoвaнными и aннyитeтными плaтeжaми, a мeждy paзными вapиaнтaми aннyитeтнoй oплaты.

Ecли вce-тaки пpeдcтaвить, чтo ктo-тo peшит выбpaть мeждy aннyитeтным и диффepeнциpoвaнным плaтeжoм, пoлyчитcя тaкaя кapтинa:

Аннуитетный или дифференцированный платежи, что выгоднее заемщику

Содержание статьи

При получении определенной суммы в кредит заемщик не задумывается, по какой схеме он будет выплачивать долг. Клиент банка получает на руки кредитный договор с графиком платежей и указанием вида платежа, но немногие знают, что это — аннуитетный или дифференциальный платеж. На данный момент выбор клиенту предоставляет не каждая финансовая организация. Перед подписанием кредитного договора желательно уточнить метод и схему выплат. Это поможет определить целесообразность досрочного погашения долга.

Перед подписанием кредитного договора желательно уточнить метод и схему выплат. Это поможет определить целесообразность досрочного погашения долга.

Аннуитетный метод: плюсы и минусы

Финансовые организации при оформлении кредита уточняют метод погашения, аннуитетный или дифференцированный. Особенностью аннуитетного кредита является постоянный ежемесячный платеж, не меняющий своего размера в течение всего срока кредитования.

В графике платежей указывается фиксированная сумма, которую заемщик вносит на счет одного и того же числа каждого месяца. Это наиболее распространенная система кредитования. Она остается ведущей в России на данный момент. Ипотека аннуитетные или дифференцированные платежи допускает редко. Она выдается в большинстве случаев при условии фиксированных взносов.

Несмотря на то, что сумма неизменна, система оплаты не так проста, как может показаться на первый взгляд. В первой половине срок большую часть выплат составляет процент, меньшую – тело долга. Во второй половине срока ситуация меняется. Другими словами, вначале заемщик выплачивает проценты по кредиту, а затем основной долг.

Аннуитетный кредит имеет свои преимущества:

- Заемщик знает сумму платежа. Клиенту банка не нужно держать в голове сложные формулы и цифры. Размер выплат не меняется на протяжении всего срока кредитования. Простота и удобство для клиента сочетаются с выгодой для банка.

- Получить можно любой вид кредита. Если говорить о том, какой кредит лучше, аннуитетный или дифференцированный, не стоит забывать о его доступности. Аннуитетный платеж принимается в любом банке, дифференцированный встречается реже.

- Налоговый вычет выше. После покупки квартиры заемщик подает документы на налоговый вычет. Сумма вычета начисляется с учетом всего долга, включая проценты. Большой процент увеличивает сумму вычета.

Для расчета платежа есть специальные формулы и калькуляторы. Заемщик вводит сумму займа, срок кредита в месяцах и размер процента.

Финансовые организации давно выявили выгодность подобного метода погашения кредита. Для заемщика есть несколько минусов. Например, переплата по кредиту выше. Досрочное погашение в этом случае выгодно в первой трети срока. Проценты выплачиваются вначале, поэтому в дальнейшем досрочное погашение не дает никаких преимуществ кроме сокращения срока.

Особенности дифференцированного метода

Дифференцированный кредит долгое время был единственным в России. Сумма платежа в этом случае нефиксированная, она сокращается по ходу выплат. Вначале срока заемщик выплачивает основной долг. По мере сокращения тела кредита уменьшается и выплата, поскольку процент начисляется на остаток долга.

Основная сумма задолженности делится на весь срок кредитования равными частями по месяцам. Меняется размер выплат по процентам. Процентная ставка остается фиксированной, но сумма долга уменьшается ежемесячно, соответственно уменьшаются и выплаты.

Плюсы дифференцированного метода очевидны:

- Ежемесячные платежи уменьшаются. С каждым месяцем взнос становится меньше, финансовая нагрузка на заемщика снижается. Это основное преимущество дифференцированного погашения. Однако его же можно считать недостатком, так как в первой половине срока платежи довольно крупные.

- Переплата ниже. Ежемесячные платежи уменьшаются, поэтому в итоге сумма переплаты получается невелика. Из-за этого получить большой кредит на покупку жилья проблематично.

- Досрочное погашение выгодно в любой момент. Проценты гасятся не в начале, а на протяжении всего срока, поэтом выплатить кредит досрочно выгодно в любой момент.

К недостаткам метода относятся большая финансовая нагрузка в начале срока. Первое время платежи будут крупные, поэтому требования к платежеспособности клиента выше. Его доход должен составлять на 20-25% больше, чем при аннуитетном кредите.

При выдаче дифференцированного кредита банк рассчитывает меньшую максимальную сумму из-за более высоких начальных платежей.

Просчитать ежемесячные выплаты не так просто из-за постоянно изменяющейся суммы. Но расчетами занимаются не заемщики, а работники банка. При заключении кредитного договора клиенту выдается график платежей. Достаточно следить за графиком и вносить указанную сумму.

Чтобы рассчитать дифференцированные и аннуитетные платежи, формулы можно найти на сайте выбранной финансовой организации. Проще произвести расчет с помощью онлайн ипотечного калькулятора.

Выбор метода погашения кредита

Выгода того или иного метода зависит от конкретной ситуации и платежеспособности заемщика. Банк может предложить на выбор аннуитетный или дифференцированный платежи, что выгоднее заемщику, решается по ситуации.

Сумма ежемесячного взноса может отличаться незначительно. Основное отличие двух методов заключается в системе расчета и итоге. Несмотря на то, что в результате при дифференцированном методе сумма переплаты ниже, он не всегда выгоден заемщику.

Выбирать метод нужно с учетом нюансов:

- Важным является вопрос, выгоден аннуитетный платеж или дифференцированный при досрочном погашении. Заемщику, рассчитывающему погасить кредит раньше срока, выгоднее брать дифференцированный кредит. При фиксированных взносах выгоды в досрочном погашении нет, если прошло больше половины срока.

- Если заемщик имеет небольшой или нестабильный доход, предпочтительнее аннуитетный платеж. Клиент сможет рассчитывать свои траты, выплачивать фиксированную небольшую сумму ежемесячно.

- При длительных сроках кредитования эксперты рекомендуют брать дифференцированный кредит. Со временем финансовое положение клиента может измениться, уменьшающийся размер взносов поможет выплатить займ до конца.

- Дифференцированный платеж не обязательно высчитывать каждый месяц. Заемщик может постоянно класть на счет фиксированную (не меньше начальной) сумму. Сниматься будет необходимая сумма, а остаток останется на счете. Через определенное время (год, полгода и т. д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.

- В случае, если заемщик уверен в своей платежеспособности и планирует погасить кредит в ближайшее время после получения, аннуитетный кредит будет выгоден.

д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.

д.) заемщик может прийти в отделение банка, написать заявление на перерасчет. Сумма на счете будет снята и пойдет на погашение долга.Финансовые организации не всегда предлагают выбор метода погашения клиенту. Подобрать наиболее выгодный вариант можно при рассмотрении нескольких программ в разных банках. Учитывается также размер суммы и доход клиента. Аннуитетные займы выдаются в большинстве случаев.

Изменение платежа. Выбор банка.

Заемщику следует знать, что дифференцированный метод на данный момент нельзя назвать популярным. При поиске займа можно столкнуться с большим количеством отказов. Финансовые организации стараются защитить себя от рисков. При больших суммах кредита гарантией безопасности служит аннуитетный способ, поскольку заемщик гасит проценты в начале срока.

Многие заемщики стараются изменить аннуитетный платеж на дифференцированный, чтобы сэкономить, но финансовые организации на смену платежа соглашаются крайне редко. Это невыгодно для банка и сложно для заемщика. При аннуитетном методе клиент выплатил большую часть процентов в первой половине срока кредитования, перерассчитать остаток долга и проценты, чтобы перевести его в дифференцированный, достаточно сложно.

Если аннуитетную ипотеку выдает любой банк, то при покупке квартиры в ипотеку поиск вариантов с дифференциальными платежами может затянуться. Список банков, работающих по подобной системе, ограничен.

- Россельхозбанк. Выбор программ довольно широк, но на дифференцированный метод организация соглашается не всегда. Средняя процентная ставка по ипотечному кредиту составляет 14-16% в зависимости от условий и требований к заемщику.

- Нордеа. Крупный банк с иностранным капиталом, который тем не менее можно найти не в каждом городе. Нордеа Банк предлагает ипотечный кредит с возможностью выбора способа погашения. Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

- ГазромБанк. Крупный банк, предлагающий множество ипотечных программ для молодых семей, военнослужащих и других слоев населения. Выбор способа погашения возможен при определенных программах, утонять которые нужно в отделении банка. Средняя процентная ставка составляет 11-12%.

- Петрокоммерц. Банк предлагает ипотеку и потребительские кредиты на крупную сумму. Выбор платежа можно обсудить с кредитным менеджером. Процентная ставка для ипотеки составляет 12-13%, для потребительского кредита 20-22%.

Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.

Ставка зависит от многих факторов, но средний процент составляет 18-22%, что считается довольно высокой ставкой. Кредиты выдаются заемщикам от 18 лет.При выборе финансовой организации учитывается не только метод выплат, то и максимальная сумма кредита, ставка, сроки и требования к заемщику.

Рекомендуем также

Дифференцированные и аннуитетные платежи — что это, плюсы и минусы, особенности

Определение каждого типа

При аннуитетном виде ежемесячные выплаты одинаковы на протяжении установленного срока кредитования, причём сначала необходимо погасить проценты банка, а уже потом будет уменьшаться само тело кредита.

А дифференцированный платёж – это способ погашения кредита, при котором равномерно уменьшается тело кредита и проценты, начисляемые на сумму долга. Таким образом, первая выплата будет наибольшей, а в следующие месяцы гарантированно уменьшится.

Начальные платежи при дифференцированной схеме могут оказаться довольно большими, так как проценты начисляются на оставшееся тело кредита.

Что это такое?

Аннуитет от латинского annuus, ежегодный, годовой, означает как финансовую ренту и отражает в числовом выражении график выплат:

- долга;

- процентов;

- прочих обязательств, разбитых на определенные равные промежутки времени, вносимые должником в равных частях.

Платежи, рассчитанные по такой форме, облегчают ипотечному заемщику первоначальные выплаты, и позволяют спланировать ежемесячный бюджет.

Различают два вида аннуитета – постнумерандо и преднумерандо, каждый из которых привязан к дате выплат, которую определяет приставка пост или пред:

- в первом варианте оплата производится в конце отчетного периода;

- во втором непосредственно перед его началом.

Для обоих видов расчет платежей определяется на основании формулы использующей коэффициент аннуитета.

Как рассчитать?

Коэффициент преобразовывает едино-разовую оплату на текущий момент в платежный ряд.

Для дальнейших расчетов используется величина процентной ставки и параметр, обозначающий период (срок кредитования).

Ежемесячные суммы могут округляться, а погрешность расчета отражается на выплате за последний период. Расчет можно сделать самостоятельно по двум формулам.

Банк может внести изменения в математический результат, если в состав суммы аннуитета включены:

- дополнительные комиссии;

- прочие обязательные платежи (страховка, аренда банковской ячейки, обслуживание счета и прочие).

Для вычисления ежемесячного платежа необходимо использовать базовую формулу коэффициента (K), которая состоит из полной процентной ставки (i) и срока (периода кредитования).

Если кредит разбит на месяцы, расчет необходимо производить следующим образом:

Окончательная сумма ежемесячного платежа (S) составит:

где А – сумма кредита, включающая тело и проценты за пользование (ренту).

Расчет аннуитетных платежей по ипотеке, кроме прочего, снижает банковские риски путем увеличения общей суммы кредита.

Какой вид выгоднее?

Решить, что лучше, может только сам заёмщик, исходя из своих целей и финансовых возможностей.

- С диф. платежами сумма ипотечного кредита, которую может одобрить банк, будет меньше (банкам такой вариант менее выгоден, необходимо убедиться в платежеспособности клиента), следовательно, при аннуитете можно купить более дорогую квартиру.

- Основной кредит погашается быстрее при дифференцированной схеме, поскольку общая сумма долга делится на равные части пропорционально сроку кредитования, а число начисляемых процентов уменьшается. Погашение займа по ипотеке аннуитетными платежами начинается с ликвидации начисленных процентов, и только потом начинает изменяться основной кредит.

- При аннуитетных схемах возможно сократить ежемесячные выплаты (при этом срок кредитования останется прежним) и быстрее избавиться от кредита (сократить срок кредитования) путём внесения суммы, которая превысит обычный ежемесячный платёж. Таким образом заёмщик сможет минимизировать затраты на выплату процентов, однако банкам досрочное погашение долга при аннуитетных платежах чревато уменьшением прибыли.

В конце 2011 года законодательно был отменен временный мораторий на досрочное погашение, но появилось требование к заемщику – уведомить кредитора о полном или частичном досрочном погашении кредита не менее чем за 30 дней до дня возврата.В случае выплаты по дифференцированной схеме клиент банка может получить кредитные каникулы, погасив единовременно часть основного долга, впоследствии получив возможность платить только проценты.

- При аннуитетном виде выплат переплата будет на 15% больше, чем при дифференцированном. Второй вариант гораздо выгоднее аннуитетного в финансовом плане, в результате чего заемщик за весь срок экономит на процентах существенную сумму. Это особо остро ощущается в случае долгосрочной ипотеки, поэтому следует тщательно подходить к выбору типа платежа.

Аннуитетный калькулятор

В этой статье мы не станем сравнивать аннуитетный и дифференцированный тип кредитования, тем более этому посвящена отдельная статья. О выплате кредита по системе дифференцированных платежей слышали все, свою популярность она набирала многие годы, а с понятием аннуитетный кредит столкнулись совсем недавно. Прежде, чем углубляться в кредитные дебри, мы скажем сразу, Вы ничего не потеряете, кроме 3-5 минут на финансовую грамотность. Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Для конструктивного описания о том, как рассчитывать выплаты по такому займу и учиться использовать аннуитетный калькулятор, разберёмся, что это вообще такое.

Аннуитет предполагает погашение задолженности по кредиту платежами равного размера. Суть в том, что часть суммы, с помощью которой гасится основной кредитный взнос поэтапно увеличивается, а доля, которую выделяют на проценты наоборот уменьшается. Здесь мы когда-то добавим график, как это выглядит, но пока представьте это в своей голове.

Проведём параллель: в случае с дифференцированным кредитом, процент зависит от остатка по займу. В силу этого ежемесячный платёж постоянно уменьшается. Однако это не значит, что аннуитетный кредитный график менее выгодный. Просто он не всем подходит, но об этом позже.

Как рассчитать аннуитетный платёж с помощью кредитного калькулятора?

Мы старались сделать интерфейс максимально понятным, но если Вы считаете, что какие-то действия мы могли упростить, напишите об этом нам в социальных сетях. Для расчёта аннуитетного платежа по кредиту, изначально Вам потребуются всего 3 значения: сумма кредита, процент по кредиту и срок кредитования. На основании этих данных, Вы уже сможете сформировать график ежемесячных платежей на нашем сайте. Это можно сделать в расширенной версии заполнив только эти поля, либо в простой версии калькулятора на главной странице.

Мы по умолчанию ставим аннуитетный тип кредитования, так как на 2018-2019 год это самый выгодный вид кредита для банка, а так же для заёмщика с учетом его финансовых возможностей. Почему так? Об этом читайте дальше.

Если Вы всё же остановились на расширенной версии кредитного калькулятора, то легко сможете добавить единоразовую и ежемесячную комиссию. Под единоразовыми комиссиями мы подразумеваем обязательное страхование жизни, которое скорее всего Вас заставят приобрести при получении выгодных условий по кредиту, а под ежемесячными комиссиями мы считаем различного рода мусор, на который нельзя реагировать адекватно (пока его не уберут), к примеру: “комиссия за ведения счёта”, “комиссия за досрочное погашение”.

Кстати, мы отобрали около 130 банков для нашего сайта, и нашли много уловок, которыми пользуется банк. Но, всё же мы мечтатели и ищем идеальный банк для постоянных рекомендаций и вознесения в топ. Если Ваш банк именно такой, сообщите нам об этом в группе ВК. Мы всё еще независимая площадка в ру-нете и хотим донести эту информацию для всех.

Если Вы планируете частичное досрочное погашение, мы предусмотрели и этот вариант. Нажимая на дополнительный тумблер, Вы можете ввести любую сумму единоразово, либо выбрать периодичность платежа.

Выбор изменяемой процентной ставки так же доступен и находится под основным полем ввода процента по кредиту. Элементарные действия помогут изменить процентную ставку по кредиту в нужный период.

Занимательный факт, изменяемая процентная ставка в реалиях нашей страны всегда являлась мифом, но это не так. Она была всегда, особенно тогда, когда Вы переставали платить по кредиту какой-то период. Некоторые банки используют её во благо, мотивируя заёмщика платить меньше со второго или третьего года кредита, а некоторые банки пишут красивую процентную ставку на рекламных буклетах, к примеру, 10,9% годовых. По факту эта ставка станет актуальной только со второго года выплат по кредиту, где первый год Вас обяжут платить бешенные 34%.

Производя расчёт аннуитетного кредита с помощью кредитного калькулятора, Вы сможете сохранить график платежей, отправить его на электронную почту и после уже сравнить с графиком, представленным в банке. В своих расчётах мы используем официальные алгоритмы представленные Центральным Банком Российской Федерации. Если Вы нашли ошибку, сообщите нам об этом, мы обязательно ответим и устраним недочет в ближайшее время.

Самостоятельный расчёт аннуитетного платежа

Самый первый из вариантов – произвести расчёт аннуитетных платежей по кредиту на калькуляторе. Тем не менее, разбираться в тонкостях финансовых операций, проводящихся через банк, стоит уметь и самостоятельно. Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Специалисты банковского дела считают размер аннуитетных ставок по специальной формуле. В результате происходит составление графика, в котором расписывается порядок погашения аннуитета. Формула эта выглядит следующим образом:

Y = Sx(T+(T/(1+T)B-1))

Расшифруем указанные значения:

Y

– сумма ежемесячного платежа;

T

– процентная ставка;

B

– время, на которое взят кредит в месяцах.

Чтобы рассчитать процент по аннуитетному платежу, необходимо остаток по займу умножить на годовой процент, а после разделить результат на 12 (количество месяцев в году). Выглядит это следующим образом:

Tn = SnxT/12

В этом случае:

Tn

– начисленные проценты;

Sn

– остаток;

T

– годовая ставка по проценту.

Чтобы просчитать долю месячного платежа, использующуюся, как сумма погашения основной задолженности (самой суммы кредита, не процентов) в аннуитетной системе, следует от общего займа вычесть проценты:

S = Y-Tn

Здесь Y

– это регулярный платёж;

Tn

– процент, начисленный к моменту определённого (то есть n-ого) платежа.

Конечно, куда проще использовать специальный онлайн калькулятор аннуитетных платежей по кредиту, чем подсчитывать всё самостоятельно. Однако если вы желаете убедиться в честности банка, стоит научиться рассчитывать аннуитетный платёж самостоятельно. Ещё более рациональным решением будет использовать и аннуитетный калькулятор на нашем сайте.

Расчёт аннуитетного платежа в Excel

Калькуляторы не единственный способ автоматизированного расчета. На любом персональном компьютере есть табличные процессоры со встроенными функциями, подходящими для этой сложной операции. Например, в хорошо знакомой таблице Excel есть функция ПЛТ. С её помощью аннуитетная ставка рассчитывается следующим образом:

- Создаём чистый лист и в любой свободной ячейке задаём соответствующую функцию;

- Вводим необходимые параметры (которые запрашивает программа)

Когда вы закончите ввод, в ячейке увидите интересующую цифру. Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Простой метод, но не совсем объективный. Ведь есть много нюансов, о которых Excel совсем не спрашивает. Используйте этот метод, если Вы привыкли к данной программе или Вам захотелось испытать “новые возможности”, но в любом-другом случае откажитесь от этого способа.

Плюсы и минусы аннуитетного кредита

Ещё в начале статьи можно сделать вывод, что аннуитетные выплаты подходят не всем. Дело даже не в сложных расчётах,ведь калькуляторы аннуитетных платежей по кредиту, работающие в “онлайне”, решают эту проблему. Поэтому стоит очертить круг из тех, кому такой заём окажется выгодным.

Преимущества

| Недостатки

|

Говоря о фактах, кредит, на который действует аннуитетная схема выплат, несколько дороже. В банке Вам всегда посчитают именно аннуитетную ставку, так как она в большей степени выгодна банку. Единственная выгода для заёмщика – это сумма ежемесячного платежа аннуитета, которая значительно ниже до определенного момента.

У нас есть хорошая статья на тему сравнения аннуитетного и дифференцированного кредита

с конкретными примерами, включая реальные факты из нашей жизни связанной с кредитами. Если у Вас есть ещё 5 минут на финансовую грамотность, обязательно прочитайте эту статью.

Досрочное погашение аннуитетного кредита

Всего есть два вариант досрочных выплат. Аннуитетный калькулятор рассчитан и на такие варианты погашения, поэтому достаточно просто знать, по каким сценариям могут развиваться события при необходимости отдать займ раньше срока. В банковском отделении Вам предложат такие варианты:

- Сократить период выплат в аннуитетной системе. Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

- Уменьшение ежемесячных выплат. В этом случае уменьшается аннуитетная ставка, но размер процента не меняется (допустимо только при условии сокращения выплат по основной задолженности).

Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.

Так, понадобится совершить дополнительный платёж. При этом месячная ставка не возрастёт. Платёж будет представлять собой компенсацию банку в размере процентов, которые он не получит.Такая возможность погашения аннуитета есть не везде. Даже включая, наш кредитный калькулятор. Скоро мы обязательно внесем в него правки и добавим эту возможность. Поэтому, рекомендуем произвести расчёт аннуитетных платежей по кредиту на калькуляторе с каждым досрочным погашением, если Вы всё же решили перейти к ежемесячному уменьшению выплат, а не к сокращению срока кредитования.

Банки, предоставляющие возможность выбора

В наше время крайне популярными стали именно аннуитетные выплаты по ипотечному кредиту, и поэтому подавляющее большинство банков предлагает именно этот способ кредитования.

Однако некоторые финансовые организации всё же оставляют право выбора за клиентом, например, Газпромбанк и Россельхозбанк предоставляют возможность выбора схемы выплаты долга, предварительно проанализировав финансовое положение клиента (кредитная история, платежеспособность).

Эти организации, выступающие кредиторами, предлагают заёмщикам выгодные условия: низкая процентная ставка при дифференцированном платеже – лучший вариант ипотечного кредита.

Сбербанк, в свою очередь, отдаёт предпочтение аннуитетной схеме погашения, так как она выгоднее для банка (быстрее будут выплачены проценты, уменьшены риски) и удобнее для плательщика (возможность точно спланировать бюджет и посильная первая сумма выплаты).

Также в данном банке нельзя поменять одну схему платежей на другую, однако досрочное погашение кредита не запрещено, причём происходит оно без комиссии.

Досрочное погашение при аннуитетных платежах

Погасить аннуитетный кредит досрочно – проблематично и не всегда выгодно. Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Некоторые банки, которые предоставляют кредиты, предоставляют специальные условия для тех, кто желает оплатить кредит досрочно.

Главные преимущества досрочного погашения аннуитетных кредитов:

- Уменьшение срока. Для тех, кто желает быстрее избавиться от ипотечного или любого другого длительного кредитования эта возможность является преимуществом. Несмотря на то что в большинстве случаев погашать кредит досрочно – не выгодно, многие заемщики выплачивают задолженность досрочно.

- Уменьшение суммы аннуитетного платежа. Стоит заметить, что заемщик имеет возможность оплатить не полную стоимость кредита, а её часть, после чего сделав пересчет в банке и уменьшив ежемесячную обязательную плату.

Заметка! Банки часто идут на уступки и при хорошей кредитной истории предлагают заемщикам более выгодные и приемлемые условия с уменьшением процентной ставки.

Преимущества и недостатки исследуемых вариантов

Преимущества аннуитетного платёжа:

- Простота, ввиду которой отсутствует риск случайной недоплаты; легче избежать штрафов, так как сумма фиксированная.

- Равномерная финансовая нагрузка, нет неподъёмных начальных платежей, возможность планирования бюджета в течение срока кредитования.

- Более щадящие требования к гражданину, желающему взять ипотечный кредит: нет необходимости досконально проверять финансовое положение, как при другой схеме выплат. Следовательно, процент одобрения кредита намного выше.

- В соответствии с российским законодательством проценты по ипотеке возвращаются через НДФЛ (вид прямых налогов, исчисляемый от дохода физических лиц за вычетом расходов), таким образом, аннуитетные платежи выгоднее при предоставлении налоговых вычетов: при выплатах по аннуитету в несколько первых лет такие платежи превышают сумму основного долга.

- Широкое распространение в банках РФ, возможность выбора из множества предложений.

Недостатки аннуитета:

- Превышение тела долга процентной ставкой в течение половины срока, именно поэтому финансовым организациям выгоднее такой вид выплат: банком прибыль будет получена быстро.

- Сложная формула расчёта долга по такой схеме вызовет затруднения у человека без соответствующего образования, появится необходимость пользоваться онлайн-калькуляторами.

- Переплата больше, чем при дифференцированных выплатах, нецелесообразность погашения кредита заранее: средства, ушедшие в погашение процентов, не возвращаются.

Преимущества дифференцированного платёжа:

- Минимизирована переплата по кредиту: данная схема намного выгоднее заёмщику, чем иной вид выплат.

- Равномерное уменьшение финансовой нагрузки позволяет плательщику чувствовать себя спокойнее.

- Несложный расчёт ежемесячных выплат под силу большинству заёмщиков, не приходится прибегать к помощи сторонних сервисов.

Недостатки дифференцированного вида:

- Риск допустить ошибку, вызванный разницей между платежами, который может привести к выплате штрафов.

- Скудный список банков, предлагающих данную схему погашения кредита: клиенты вынуждены выбирать только из 2 организаций.

- Сравнительно высокие начальные выплаты, что приводит к строгому отбору желающих получить ипотеку: досконально проверяется кредитная история и доход.

- Максимальная сумма кредита меньше, чем при аннуитетных платежах. Это вызвано внушительным размером первого платежа, который необходимо согласовать с доходом заёмщика.

Отличие дифференцированных платежей от аннуитетных

Здесь все просто. Банк складывает сумму долга с суммой процентов за весь период кредитования, затем делит ее на количество месяцев. Это аннуитетный способ платежа. Если же долг сначала разделить на общий срок, а затем начислить проценты, получим дифференцированный способ оплаты.

Условно можно назвать первый способ оплата равными частями, второй – оплата неравными частями. Преимущества аннуитетного способа:

- ежемесячный платеж получается не слишком большим;

- должник постоянно выплачивает одну и ту же сумму – не надо узнавать каждый раз новую цифру;

- банки охотнее оформляют займ, поскольку им это выгодно.

Недостаток равномерных выплат в том, что в первую очередь гасятся проценты, а затем основной долг. Таким образом, кредитор зарабатывает на заемщике больше.

Подводные камни

- Инфляционный риск: среднегодовой рост этого явления составляет 6%, а поскольку ипотеку оформляют на длительный срок, ценность денежных средств может уменьшиться в разы. Следовательно, по прошествии десяти лет заёмщик может столкнуться с неподъёмной кредитной нагрузкой из-за инфляции.

- Финансовые организации, предоставляющие ипотечный кредит, могут устанавливать минимальную сумму для досрочного погашения кредита. При аннуитетной схеме эта сумма будет состоять из процентов на кредит, что является невыгодным для плательщика.

- При желании клиента погасить долг досрочно банк может потребовать отчислять деньги по графику или единовременно выплатить всю сумму кредита с процентами.

Итак, наглядно сравнив ипотеки двух разных типов выплат, можно сделать следующий вывод: самый выгодный потребителю способ платежа по ипотечному кредиту – дифференцированный с минимальной ставкой. Подобное решение позволит сократить переплату и сохранить начальные взносы на приемлемом уровне, а организации, предлагающие два варианта выплат – это Россельхозбанк и Газпромбанк.

Необходимо быть осторожным с подводными камнями ипотеки различных видов, внимательно изучая условия кредита.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Есть ли какие-то ограничения для досрочного возврата кредита

В настоящее время единственным ограничением является возможность установления банком минимального размера платежа в счет досрочного погашения. Это означает, что клиент не сможет внести меньше установленной суммы в счет досрочного погашения. Поэтому при получении кредита так важно именно читать сам кредитный договор, не полагаясь на добросовестность банковского менеджера.

Однако, условия о минимальном платеже для гражданина-заемщика встречается все реже. Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

Обычно, такое ограничение устанавливается при оплате через банковские онлайн-сервисы. Внести досрочный платеж в меньшей сумме можно непосредственно в отделении банка без каких-либо ограничений.

До сих пор многие уверены, что банки могут устанавливать так называемый мораторий на возврат кредита раньше срока. Это период, в течение которого заемщик не может досрочно погасить долг. Однако условия, запрещающие досрочный возврат кредита в течение какого-то времени, были признаны незаконными и нарушающими права простых граждан. Поэтому сейчас исполнить обязательство можно хоть на следующий день после оформления ипотеки.

Стоит ли досрочно погашать ипотеку каждый решает сам для себя. Ведь кто-то не хочет ущемляться, отдавая последние деньги в счет оплаты долгового обязательства, а кто-то, наоборот, стремится скорее сбросить с себя кредитное бремя. Но думается, что смысл в досрочном погашении ипотеки все же имеется, поскольку это позволяет сэкономить семейный бюджет от переплат по процентам.

Упрощенные основные виды аннуитетов

Аннуитеты — это контракты, продаваемые страховыми компаниями, которые обещают покупателю будущую выплату регулярными платежами, обычно ежемесячно и часто пожизненно. Однако в рамках этого широкого определения существуют разные типы аннуитетов, которые предназначены для разных целей. Основными видами являются фиксированные и переменные аннуитеты, а также немедленные и отсроченные аннуитеты.

Ключевые выводы

- Фиксированный аннуитет гарантирует выплату установленной суммы в течение срока действия договора.Он не может упасть (или подняться).

- Переменный аннуитет колеблется в зависимости от доходности паевых инвестиционных фондов, в которые он вложен. Его стоимость может повышаться (или понижаться).

- Немедленная рента выплачивается, как только покупатель производит единовременную выплату страховщику.

- Отсроченный аннуитет начинает выплаты в будущую дату, установленную покупателем.

Назначение ренты

Люди обычно покупают аннуитеты в дополнение к своему другому пенсионному доходу, например, пенсиям и социальному обеспечению.Аннуитет, который обеспечивает гарантированный доход на всю жизнь, также гарантирует им, что даже если они исчерпают другие свои активы, они все равно будут получать некоторый дополнительный доход.

Фиксированная и переменная ренты

Аннуитеты могут быть фиксированными или переменными. У каждого типа есть свои плюсы и минусы.

Фиксированная рента

С фиксированным аннуитетом страховая компания гарантирует покупателю определенный платеж в какой-то момент в будущем, который может наступить через десятилетия или, в случае немедленного аннуитета, сразу.Чтобы обеспечить эту прибыль, страховщик вкладывает деньги в безопасные средства, такие как ценные бумаги Казначейства США и корпоративные облигации с высоким рейтингом.

Несмотря на то, что эти инвестиции безопасны и предсказуемы, они также приносят не впечатляющую прибыль. Более того, выплаты по фиксированным аннуитетам могут терять покупательную способность с годами из-за инфляции, если покупатель не доплачивает за аннуитет, учитывающий инфляцию. Даже в этом случае фиксированные аннуитеты могут быть подходящими для людей, которые плохо переносят риск и не хотят рисковать своими регулярными ежемесячными выплатами.

Переменная рента

С переменной аннуитетом страховщик инвестирует в портфель паевых инвестиционных фондов, выбранный покупателем. От использования этих средств будет зависеть рост счета и размер выплаты, которую в конечном итоге получит покупатель. Выплаты переменного аннуитета могут быть фиксированными или изменяться в зависимости от производительности счета.

Люди, которые выбирают переменный аннуитет, готовы взять на себя некоторую степень риска в надежде получить большую прибыль.Переменный аннуитет обычно лучше всего подходит для опытных инвесторов, которые знакомы с различными типами паевых инвестиционных фондов и связанными с ними рисками.

Если покупатель аннуитета состоит в браке, он может выбрать аннуитет, который будет продолжать выплачивать доход их супругу, если они умрут первыми.

Ближайшие и отсроченные аннуитеты

Аннуитеты также могут быть немедленными или отсроченными, в зависимости от того, когда они начинают производить платежи. Основной вопрос, который нужно решить покупателям, — это то, хотят ли они регулярного дохода сейчас или когда-нибудь в будущем.

Как и в случае с фиксированными и переменными аннуитетами, есть некоторые компромиссы.

Отсрочка платежа дает деньги на счету больше времени для роста. И так же, как 401 (k) или IRA, аннуитет продолжает накапливать прибыль, не облагаемую налогом, до тех пор, пока деньги не будут сняты. Со временем это может вырасти в значительную сумму и привести к более крупным выплатам. На жаргоне аннуитета это известно как фаза накопления или период накопления.

Немедленная рента — это то, на что это похоже.Выплаты начинаются, как только покупатель производит единовременную выплату страховой компании.

Отсроченные аннуитеты и немедленные аннуитеты могут быть фиксированными или переменными.

Дополнительные соображения

Есть и другие важные решения, которые необходимо принять при покупке аннуитета, в зависимости от ваших обстоятельств. К ним относятся следующие:

- Продолжительность выплат. Покупатели могут оформить платежи на 10 или 15 лет или на всю оставшуюся жизнь.Более короткий период будет означать более высокий ежемесячный платеж, но это также означает, что доход в какой-то момент перестанет поступать. Это может иметь смысл, например, если инвестору нужно увеличить доход при выплате последних лет по ипотеке.

- Страхование супругов. Если покупатель аннуитета состоит в браке, он может выбрать аннуитет, который выплачивается на всю оставшуюся жизнь или на остаток жизни их супруга, в зависимости от того, что больше. Последний часто называют совместной рентабельностью и пенсией по случаю потери кормильца.Выбор варианта совместного и оставшегося в живых обычно означает несколько меньшую оплату, но он защищает обоих партнеров, что бы ни случилось.

Последний часто называют совместной рентабельностью и пенсией по случаю потери кормильца.Выбор варианта совместного и оставшегося в живых обычно означает несколько меньшую оплату, но он защищает обоих партнеров, что бы ни случилось.

Последний часто называют совместной рентабельностью и пенсией по случаю потери кормильца.Выбор варианта совместного и оставшегося в живых обычно означает несколько меньшую оплату, но он защищает обоих партнеров, что бы ни случилось.Какие бывают виды аннуитетов?

Фиксированные и переменные ренты

В фиксированном аннуитете страховая компания гарантирует основную сумму и минимальную процентную ставку. Другими словами, до тех пор, пока страховая компания является финансово устойчивой, деньги, которые у вас есть в виде фиксированной ренты, будут расти и не упадут в цене.Рост стоимости аннуитета и / или выплачиваемых пособий может быть зафиксирован на уровне доллара или процентной ставки, или они могут расти по определенной формуле. Рост стоимости аннуитета и / или выплачиваемых пособий не зависит прямо или полностью от эффективности инвестиций, которые страховая компания делает для поддержки аннуитета. Некоторые фиксированные аннуитеты предусматривают более высокую процентную ставку, чем минимальная, посредством дивидендов по политике, которые могут быть объявлены советом директоров компании, если фактические инвестиции, расходы и смертность компании более благоприятны, чем ожидалось.Фиксированные аннуитеты регулируются департаментами государственного страхования.

Деньги в переменном страховании жизни инвестируются в фонд — как паевой инвестиционный фонд, но открытый только для инвесторов в переменное страхование жизни и переменные аннуитеты страховой компании. У фонда есть конкретная инвестиционная цель, и стоимость ваших денег в виде переменного аннуитета — и сумма денег, которая должна быть вам выплачена — определяется инвестиционными показателями (за вычетом расходов) этого фонда. Большинство переменных аннуитетов структурированы так, чтобы предлагать инвесторам множество различных альтернативных фондов.Переменные аннуитеты регулируются департаментами государственного страхования и Федеральной комиссией по ценным бумагам и биржам.

Виды фиксированных аннуитетов

Аннуитет , индексируемый по акциям, представляет собой тип фиксированного аннуитета, но выглядит как гибрид. Он предусматривает начисление минимальной процентной ставки, как и фиксированный аннуитет, но его значение также основывается на показателях определенного фондового индекса, обычно рассчитываемого как часть общей доходности этого индекса.

Аннуитет , скорректированный по рыночной стоимости, — это аннуитет, который сочетает в себе две желательные особенности: возможность выбрать и зафиксировать период времени и процентную ставку, в течение которых ваш аннуитет будет расти, а также гибкость по снятию денег с аннуитета до окончания срока годности. выбранный период времени.Такая гибкость при снятии средств достигается путем корректировки стоимости аннуитета, в сторону увеличения или уменьшения, чтобы отразить изменение «рыночной» процентной ставки (то есть общего уровня процентных ставок) с начала выбранного периода времени до момента снятия. .

Прочие виды аннуитетов

Все следующие типы аннуитетов доступны в фиксированной или переменной форме.

Отсроченные и немедленные аннуитеты

Аннуитет с отсроченным платежом получает премии и инвестиционные изменения для выплаты в более позднее время.Выплата может быть очень долгой; отсроченные пенсионные выплаты могут оставаться на отсроченной стадии в течение десятилетий.

Немедленный аннуитет предназначен для выплаты дохода в течение одного периода времени после покупки немедленного аннуитета. Срок зависит от того, как часто будет выплачиваться доход. Например, если доход ежемесячный, первая выплата происходит через месяц после покупки немедленного аннуитета.

Пожизненная рента по сравнению с фиксированным периодом

Фиксированный период Аннуитет выплачивает доход за определенный период времени, например, десять лет.Выплачиваемая сумма не зависит от возраста (или продолжительности жизни) человека, покупающего аннуитет; Вместо этого выплаты зависят от суммы, уплачиваемой в аннуитет, продолжительности периода выплаты и (если это фиксированный аннуитет) от процентной ставки, которую, по мнению страховой компании, она может поддерживать в течение периода выплаты.

Пожизненная рента Аннуитет обеспечивает доход на оставшуюся жизнь человека (так называемый «аннуитет»). Вариант пожизненной ренты продолжает приносить доход до тех пор, пока не умрет второй из двух аннуитетов.Никакой другой финансовый продукт не может обещать этого. Выплачиваемая сумма зависит от возраста аннуитета (или возраста, если это аннуитет на две жизни), суммы, уплачиваемой в аннуитет, и (если это фиксированный аннуитет) процентной ставки, которую, по мнению страховой компании, может поддержка продолжительности ожидаемого периода выплат.

При «чистом» пожизненном аннуитете выплаты прекращаются, когда аннуитет умирает, даже если это происходит очень скоро после того, как они начались. Многим покупателям аннуитета такая возможность не нравится, поэтому они добавляют к своему пожизненному аннуитету гарантированный период — по сути, фиксированный период аннуитета.С этой комбинацией, если вы умрете до истечения фиксированного периода, доход продолжит получать ваши бенефициары до конца этого периода.

Квалифицированные и неквалифицированные аннуитеты

Аннуитет , отвечающий критериям , используется для инвестирования и выплаты денег в пенсионный план с налоговым льготом, такой как план IRA или Keogh, или планы, регулируемые разделами Налогового кодекса, 401 (k), 403 (b) или 457. По условиям плана, деньги, уплаченные в аннуитет (так называемые «премии» или «взносы»), не включаются в налогооблагаемый доход за год, в котором они были выплачены.Все другие налоговые положения, которые применяются к неквалифицированным аннуитетам, также применимы к квалифицированным аннуитетам.

Неквалифицированная аннуитетная аннуитет — это аннуитет, приобретаемый отдельно или «вне» пенсионного плана с налоговым льготом. Инвестиционный доход от всех аннуитетов, квалифицированных и неквалифицированных, откладывается по налогам до тех пор, пока они не будут отозваны; в этот момент они рассматриваются как налогооблагаемый доход (независимо от того, были ли они получены от продажи капитала с прибылью или от дивидендов).

Одиночная премия vs.гибкий страховой аннуитет

Аннуитет с единовременным взносом Аннуитет — это аннуитет, финансируемый единовременным платежом. Платеж может быть инвестирован для роста на длительный период времени — один отсроченный аннуитет с премией — или инвестирован в течение короткого времени, после чего начинается выплата — однократный немедленный аннуитет с премией. Аннуитеты с разовой премией часто финансируются за счет пролонгации или продажи оцененного актива.

Гибкий страховой взнос Аннуитет — это аннуитет, который предназначен для финансирования серией платежей.Гибкие премиальные аннуитеты — это только отсроченные аннуитеты; то есть они предназначены для того, чтобы иметь значительный период платежей в аннуитет плюс рост инвестиций до того, как с них будут сняты какие-либо деньги.

паушальная сумма или аннуитет: что выбрать?

Если вам посчастливилось выиграть в лотерею или у вас есть пенсионный план, возможно, вам придется решить, хотите ли вы получать свой заработок в виде единовременной выплаты или аннуитета. Если ваша цель — максимизировать свой заработок, вы можете принять во внимание прогнозируемую продолжительность жизни, уровень инфляции, а также свои личные расходы и инвестиционные привычки.Мы разбираем различия между единовременной выплатой и аннуитетом, а также предлагаем примеры, которые помогут вам решить, какой из них выбрать.

У вас есть вопросы об управлении пенсионными деньгами? Поговорите с местным финансовым консультантом сегодня.

Паушальная сумма в сравнении с аннуитетом

Единовременный платеж часто состоит из нескольких платежей с течением времени. Единовременная выплата позволяет вам получить все свои деньги за один раз.

С другой стороны, аннуитет — это серия постоянных платежей, которые производятся через равные промежутки времени во времени. Эти периоды времени могут быть недельными, ежемесячными или ежегодными. Аннуитет позволяет вам регулярно собирать часть ваших денег в течение заранее определенного периода времени.