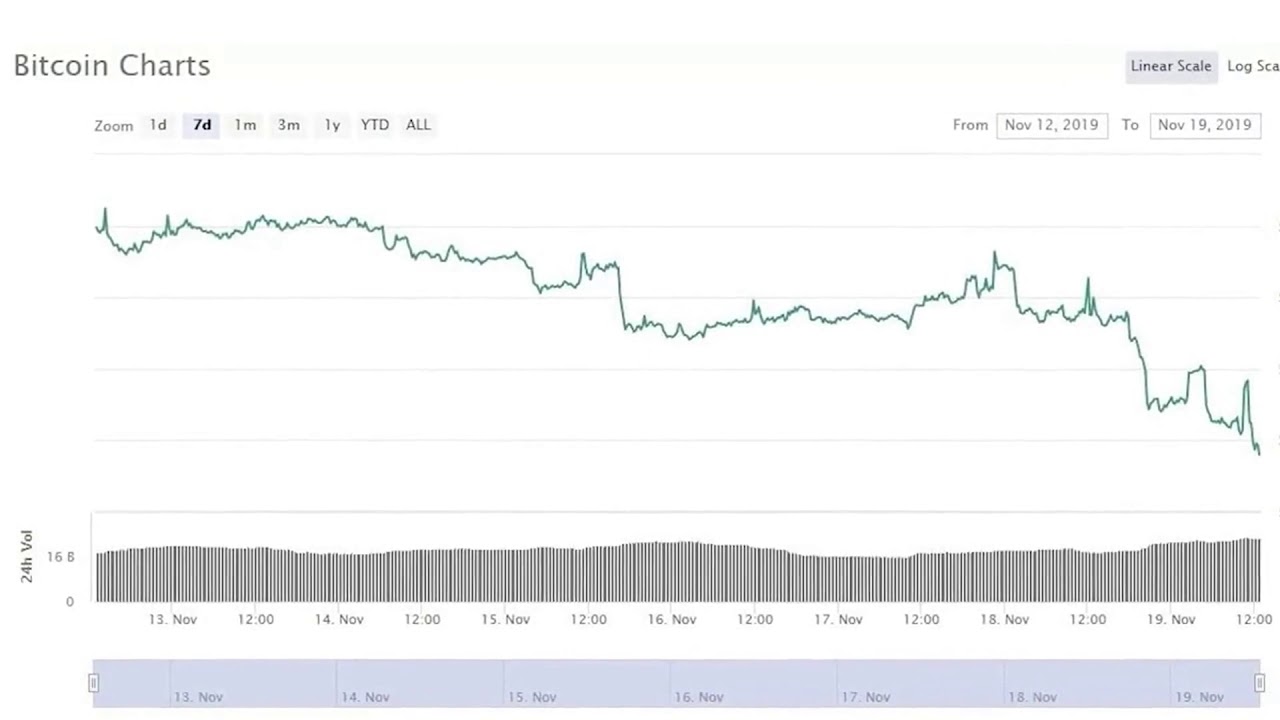

Аналитики предрекают падение курса доллара на 20% в случае распространения вакцины

https://www.znak.com/2020-11-17/analitiki_predrekayut_padenie_kursa_dollara_na_20_v_sluchae_rasprostraneniya_vakciny

2020.11.17

В 2021 году курс доллара может упасть на 20%, если вакцины от коронавируса получат широкое распространение и помогут оживить мировую торговлю и экономический рост. Об этом пишет Bloomberg со ссылкой на аналитиков финансовой корпорации Citigroup Inc.

«Мы полагаем, что распространение вакцины будет отмечать все признаки нашего медвежьего рынка, позволяя доллару следовать по пути, аналогичному тому, который наблюдался с ранних 2000-х до их середины, когда валюта начала многолетний спад», говорится в отчете.

Кроме того, в качестве фактора, который может повлиять на курс американской валюты, эксперты назвали мягкую политику Федеральной резервной системы США. По мнению исследователей, инвесторы будут вынуждены уйти из американских активов в международные из-за низких ставок.

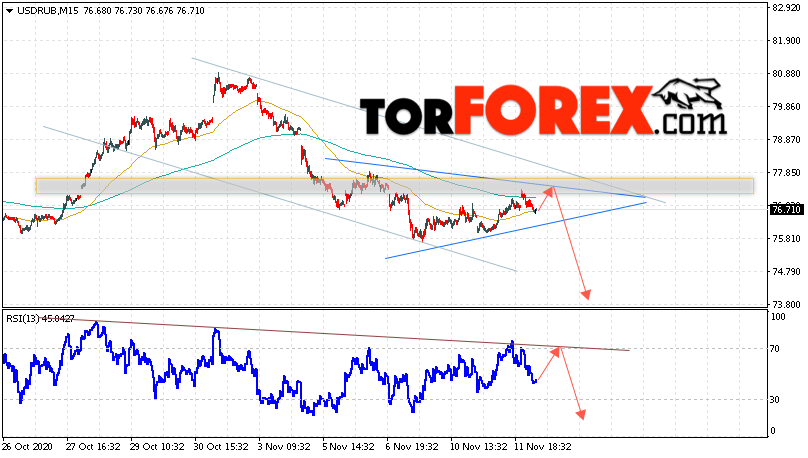

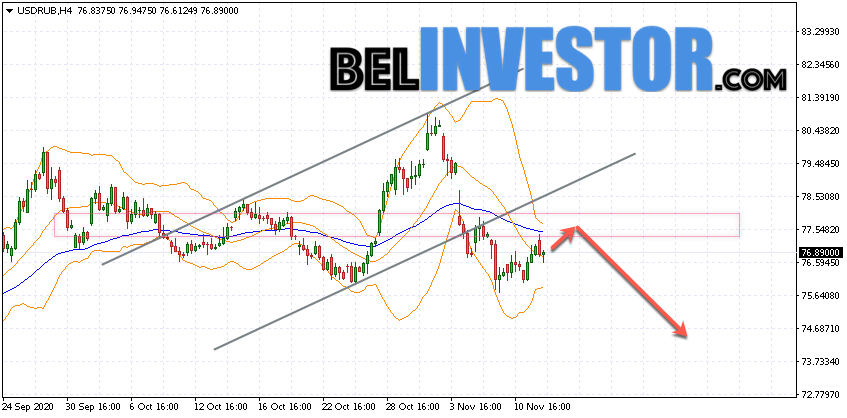

Новости об успешных испытаниях вакцин вызывают колебания и на российском валютном рынке. Так, 9 ноября, после объявления о 90%-й эффективности вакцины компаниями Pfizer и BioNTech, доллар упал к рублю на 1,45%. При этом 16 ноября, в день публикации результатов тестов вакцины от Moderna, доллар снижается к рублю на 1,3%, до 76,4 рубля за доллар, отмечают «Известия».

Ранее, 16 ноября, на фоне данных об эффективности вакцины от COVID-19 американской компании Moderna на Нью-Йоркской фондовой бирже к концу сессии выросли ключевые индексы.

16 ноября во Всемирной организации здравоохранения (ВОЗ) назвали обнадеживающей информацию о вакцине американской компании Moderna от COVID-19. По словам главного научного сотрудника организации Сумьи Сваминатан, новая вакцина имеет эффективность более 90%, но потребуется определенное время для одобрения вакцины ВОЗ.

Ранее в этот день американская компания Moderna объявила о завершении третьей фазы испытаний вакцины от коронавируса (mRNA-1273) с эффективностью 94,5%. Тестирование вакцины проходит с 27 июля, в нем принимают участие примерно 30 тыс. добровольцев.

Тестирование вакцины проходит с 27 июля, в нем принимают участие примерно 30 тыс. добровольцев.

Первая в России и мире вакцина против коронавируса была зарегистрирована 11 августа. Препарат «Спутник V» разработан российскими специалистами Центра имени Гамалеи. Минздрав РФ уже объявил о запуске вакцины в производство и выдал разрешение на проведение пострегистрационного исследования.

О регистрации второй вакцины стало известно 14 октября. Препарат назвали «ЭпиВакКорона», его разработкой занимался государственный научный центр «Вектор».

11 ноября в Российском фонде прямых инвестиций рассказали о том, что эффективность отечественной вакцины от коронавируса «Спутник V» по итогам промежуточного анализа данных третьей фазы клинических исследований составила 92%.

Хочешь, чтобы в стране были независимые СМИ? Поддержи Znak.com

Прогноз курса доллара, евро и других валют на октябрь 2020

В сентябре украинский валютный рынок установил антирекорд за два года — доллар вырос до 28,28 грн. Не отстает от него и евро, курс которого увеличился на 24 копейки — до 33,13 грн . О том, почему обесценивается гривна, стоит ли ожидать еще большей ее девальвации, что будет с курсом доллара и евро в октябре, а также о том, какие факторы могут на это повлиять — в материале .

Не отстает от него и евро, курс которого увеличился на 24 копейки — до 33,13 грн . О том, почему обесценивается гривна, стоит ли ожидать еще большей ее девальвации, что будет с курсом доллара и евро в октябре, а также о том, какие факторы могут на это повлиять — в материале .

Что происходит с гривной

Плавную девальвацию гривны украинцы наблюдают еще с середины августа. Управляющий партнер компании «Атлант Финанс» Юрий Нетесаный называет две причины, которые повлияли на антирекорд:

- COVID-19 и изменение на фоне этого инвестиционной стратегии международных компаний. Ранее такие компании покупали значительные объемы украинских ОВГЗ, номинированных в украинской гривне, и для этого продавали валюту на межбанке. Как только ситуация в мире изменилась, нерезиденты пересмотрели свою инвестиционную стратегию и сейчас в основном продают украинские ОВГЗ и конвертируют гривну в доллар, покупая его на межбанке;

- сезонный фактор. Речь идет о том, что в начале осени страна готовится к зиме и спрос на энергоресурсы становится выше.

Так как большая часть этих ресурсов импортируется, то компании-импортеры увеличивают спрос на валюту на межбанке для осуществления оплаты своих внешних контрактов на поставку.

Так как большая часть этих ресурсов импортируется, то компании-импортеры увеличивают спрос на валюту на межбанке для осуществления оплаты своих внешних контрактов на поставку.

Так как большая часть этих ресурсов импортируется, то компании-импортеры увеличивают спрос на валюту на межбанке для осуществления оплаты своих внешних контрактов на поставку.

Так как большая часть этих ресурсов импортируется, то компании-импортеры увеличивают спрос на валюту на межбанке для осуществления оплаты своих внешних контрактов на поставку.Присоединяйтесь к нам в Telegram!

Нацбанк не придерживается политики фиксированного курса, поэтому он колеблется в зависимости от монетарных условий и настроений потребителей, отмечает член совета регулятора Виталий Шапран.

По его словам, рынок сейчас очень насыщен деньгами. За первые семь месяцев 2020 года количество наличных денег в обращении увеличилось на 77 млрд грн, а безналичных — примерно на 45 млрд. Это нужно было сделать, поскольку карантин замедлил скорость обращения денег. Так поступили и центробанки большинства стран.

«За это же время Федеральная резервная система США увеличила М1 (наличные и безналичные) примерно на 1,35 трлн долларов США. Но разница между нашими рынками и развитыми в том, что у нас доля наличных в М1 более 50%, а в Швеции, к примеру, около 2%. Поэтому НБУ довольно тяжело абсорбировать ненужную ликвидность», — заявил он, добавив, что периодически она накапливается то в М0, то в депсертификатах НБУ, то в остатках на корреспондентских счетах.

Поэтому НБУ довольно тяжело абсорбировать ненужную ликвидность», — заявил он, добавив, что периодически она накапливается то в М0, то в депсертификатах НБУ, то в остатках на корреспондентских счетах.

По словам Шапрана, ничего удивительного не происходит — при усиленном восстановлении розничной торговли и росте потребления импорта импортеры становятся основными носителями спроса на валюту.

«Однако ситуацию подогревает не очень патриотичная оппозиция, которая в последние три месяца систематически раздражает инвесторов-нерезидентов в ОВГЗ. В итоге мы видим всплеск спроса от импортеров и отток нерезидентов из ОВГЗ. Но это лишь проявление последствий антикризисной политики первых семи месяцев 2020 года».

Виталий Шапран

Член Совета НБУ

Виталий Шапран

Член Совета НБУ

Аналитик инвесткомпании Concorde Capital Евгения Ахтырко в свою очередь утверждает, что рост курса с наступлением осени был ожидаем, поскольку в это время традиционно усиливается спрос на валюту и начинается ее сезонный рост.

«Торговый баланс ушел в дефицит в июле, в августе он расширился. Пока дефицит небольшой, но тем не менее внешняя торговля стала фактором оттока валюты», — отмечает она.

Ахтырко назвала еще несколько факторов роста курса:

- в течение трех недель с конца августа Нацбанк продолжал покупать валюту на межбанке, приобретя за этот период $100 млн. Такие интервенции на растущем рынке создали дополнительное девальвационное давление и, вероятно, лишь усилили девальвационные ожидания среди участников рынка;

- в последние недели усилился поток негативных новостей по поводу вероятных проблем с получением очередного транша от Международного валютного фонда, а участники валютного рынка всегда чутко реагируют на новости о возможных проблемах с международным финансированием.

Усилит ли гривна свои позиции в октябре и что на это повлияет

По словам Нетесаного, сейчас нет факторов, которые могут помочь гривне укрепиться. Нацбанк должен сдерживать рост котировок, продавая доллар из своих золотовалютных резервов.

Более того, он утверждает, что до конца года для гривны будут преобладать негативные факторы.

«Ожидать изменений тренда по доллару в ближайшие месяцы точно не стоит. А основным фактором будет оставаться дисбаланс спроса и предложения на межбанке, который будет двигать котировки вверх», — объясняет он.

Что касается евро, то котировки валюты в Украине сильно связаны с трендами на мировом рынке. То есть если евро по отношению к доллару дорожает, то это же происходит и по отношению к гривне и наоборот. Нетесаный утверждает, что в ближайшее время коррекционное движение по паре евро/доллар завершится и стоит ожидать, что евро начнет укрепляться как по отношению к доллару, так и по отношению к гривне.

Шапран же говорит, что сейчас работает один экономический фактор – насыщение экономики деньгами при восстановлении розницы и росте потребления импорта приводит к повышенному спросу на валюту со стороны импортеров. А Нацбанк из-за большой доли наличных в обращении вряд ли сможет противопоставить этому болезненному процессу что-то, кроме интервенций.

«Поэтому такой курсовой всплеск нужно просто пережить. То, насколько он будет глубоким и продолжительным, зависит уже от сценария восстановления экономики и от настроений потребителей. Если у нас по рынку будет порхать стая экспертов и рассказывать о курсе 50 грн за доллар, то настроения явно не будут улучшаться», — отмечает он.

Несколько иного мнения придерживается Ахтырко. Она отмечает, что сейчас нет факторов, которые помогли бы укрепить курс гривны. По ее словам, дефицит торгового баланса будет сохраняться, а устойчивого притока валюты по финансовому счету нет.

«Возможно, девальвационное давление несколько ослабнет хотя бы потому, что НБУ больше не покупает валюту на межбанке, и рост курса приостановится, но возникновение устойчивого нисходящего тренда маловероятно», — резюмирует она.

Прогноз курса доллара и евро на октябрь-2020

«Мы ожидаем, что в октябре доллар будет в диапазоне 28-29 грн, находясь большую часть времени в диапазоне 28,2-28,8 грн за один американский доллар. В то же время евро стоит ожидать в диапазоне 33,7- 34,3 грн, но большую часть времени котировки евро будут находиться в диапазоне 33-34 грн».

Юрий Нетесаный

Партнер «Атлант-Финанс»

Юрий Нетесаный

Партнер «Атлант-Финанс»

Примерно такого же мнения придерживается и Ахтырко. По ее словам, в октябре доллар будет стоить 28,3-28,4 грн.

А вот Шапран отмечает, что если не будет второй волны COVID-19, сопровождающейся карантином, то после выборов активность на валютном рынке снизится до минимума, а вместе с ней пропадет и «стая глашатаев, предрекающих апокалипсис системы государственных финансов».

«Система «пережует» часть избыточной ликвидности, а те психологические раздражители рынка, которые есть сейчас, исчезнут», — резюмировал он.

Ошибка в тексте? Выделите её мышкой и нажмите: Ctrl + Enter

Доллар на межбанке будет стоить 29 грн/$, говорят экономисты. Среди причин – Зеленский — новости экономики Украины, курс валют

Курс доллара около 29 грн/$ – новая реальность, к которой украинская экономика может прийти уже в третьем – летне-осеннем – квартале 2020 года.

Еще месяц назад украинские экономисты и банкиры обсуждали такой сценарий с совсем другими временными горизонтами. Девальвация ближе к осени была вероятной из-за сезонного всплеска активности импортеров и восстановления экономики после карантина, но настолько сильного падения курса аналитики не ожидали.

В дело вмешалась политика: после скандальной смены главы НБУ и назначения Кирилла Шевченко вместо Якова Смолия темп, с которым гривня «уходит в 29», ускорился.

Что дальше и будут ли у девальвации гривни 2020 года не только политические, но и экономические причины?

Детали – в обзоре LIGA.net.

Как гривня обвалилась из-за НБУ и почему политики поддерживают девальвацию

На графике, который описывает динамику курса гривни в 2020 году, есть три отчетливых периода, когда доллар резко дорожал. Свой «спусковой крючок» был у каждого из всплесков.

Первый – февраль 2020. Коронавирус появился в Европе, инвесторы паникуют и уходят из рисковых активов в развивающихся странах (Украина ощутила это в резком снижении спроса на гривневые ОВГЗ).

Второй – март. Сначала резкое падение цен на нефть и обвал всех мировых финансовых рынков (развивающимся странам в таких случаях достается по умолчанию). Потом – начало двухмесячного локдауна и обвал с 25 до 28 грн/$ за две недели.

Третий – 1 июля. Отставка экс-главы НБУ Якова Смолия.

Смолий объявил, что уходит из Нацбанка из-за политического давления. Позже он объяснил, что речь о постоянном прессинге коллег из Верховной Рады, правительства и Офиса президента. Некоторые из них требовали «сделать нужный курс» или напечатать денег для покрытия дефицита бюджета.

Позже он объяснил, что речь о постоянном прессинге коллег из Верховной Рады, правительства и Офиса президента. Некоторые из них требовали «сделать нужный курс» или напечатать денег для покрытия дефицита бюджета.

В конце концов, Смолий прямо спросил у президента Владимира Зеленского, хочет ли тот его отставки, президент ответил утвердительно. Впоследствии в НБУ был назначен экс-предправления государственного Укргазбанка Кирилл Шевченко.

Это событие выбивается из череды кадровых топ-перестановок в экономическом блоке украинской власти последних месяцев. Оно, кроме всего прочего, стало отправной точкой для большой дискуссии о курсе гривни. Топ-политики, от министров до президента, регулярно стали высказываться о том, как нужно обустроить украинскую экономику и каким должен быть курс.

Такие разговоры сами по себе спровоцировали девальвацию. После того, как даже президент страны прямо заявил, что курс должен быть ближе к 30 грн/$, как записано в госбюджете, а не 27 грн, как было перед отставкой Смолия, спрос на доллар (пока он стоит относительно дешево), ожидаемо вырос.

ПОЧЕМУ ПОЛИТИКИ ХОТЯТ ДЕВАЛЬВАЦИИ ГРИВНИ

Логика тех, кто поддерживает ослабление гривни, основана на трех аргументах:

В прошлом году гривня укрепилась слишком сильно. Доллар в Украине подешевел за год более чем на 15% (с 28 до 24 грн/$) благодаря крупным вложениям иностранных инвесторов в украинский госдолг (ОВГЗ продавались с хорошей доходностью, поскольку учетная ставка НБУ большую часть года превышала 15%). Всего по этой линии в Украину зашло дополнительно более $4 млрд.

Вместе с хорошей ситуацией у агро- и металлоэкспортеров (высокий урожай, неплохие цены на мировых рынках) это создавало регулярные излишки валюты, благодаря чему Нацбанк смог за год купить на межбанке $8,4 млрд.

Критики валютной политики НБУ говорят, что нужно было покупать больше: таким образом, регулятор создал бы чрезмерный спрос на доллар и не позволил бы гривне укрепиться настолько сильно. В Нацбанке отвечали, что не собираются ломать рыночные тренды «через колено».

Экспортеры терпят убытки. В авангарде критики крепкой гривни – украинские экспортеры и их лоббисты, в том числе, в парламенте. Металлурги и аграрии, которые поставляют продукцию за границу, были вынуждены продавать валютную выручку (чтобы платить налоги и зарплаты) по низкому курсу.

Им это невыгодно: при стабильной сумме расходов в гривне экспортеры максимально заинтересованы в постоянной девальвации. Чем дороже доллар, тем больше гривни они получают за одно и то же количество проданной продукции.

Бюджет теряет налоговые доходы. Бюджет 2020 года сверстан исходя из предположения, что среднегодовой курс доллара в этом году составит 30 грн/$ (чтобы прогноз реализовался гривня должна до декабря девальвировать примерно до 35 грн/$).

Почему курс важен для бюджета? От него зависят налоговые поступления, которые приходят от таможни: импортный НДС начисляется на стоимость ввозимых товаров в долларах. Речь идет о трети всей доходной части госбюджета.

Из-за расхождения реального курса с плановым Таможня в 2019 году потеряла более $2 млрд поступлений, говорил в одном из интервью министр финансов Сергей Марченко.

Новый глава НБУ — главный риск-фактор для гривни

Недовольство политиков курсом вместе со сменой руководства НБУ сильно подогрело девальвационные ожидания населения и бизнеса, рассказывают опрошенные LIGA.net аналитики.

«Пессимизм в этих ожиданиях был спровоцирован словами президента относительно оптимального курса для бюджета на уровне 30 грн/$ и заявлениями руководителей экономического комитета Верховной Рады (в том числе, Дмитрий Наталуха, – Ред.) о необходимости эмиссии, – говорит глава департамента макроэкономических исследований ICU Сергей Николайчук. – Замена руководителя НБУ стала лишь дополнительным катализатором волнений относительно курса».

Новый глава НБУ Шевченко всеми силами пытался успокоить ситуацию: в своих первых «выходах к прессе» он подчеркивал, что не собирается менять валютную политику НБУ и будет дальше действовать по принципу “мы сглаживаем чрезмерные колебания”. На прошлой неделе Нацбанк даже активно выступил против девальвационного тренда и потратил на поддержку гривни $350 млн, не дав доллару пройти рубеж в 28 грн/$.

На прошлой неделе Нацбанк даже активно выступил против девальвационного тренда и потратил на поддержку гривни $350 млн, не дав доллару пройти рубеж в 28 грн/$.

С другой стороны, одним из первых серьезных решений Шевченко в НБУ была замена многолетнего куратора валютного блока Олега Чурия (в середине июля у него закончился контракт) на выходца из министерства финансов Юрия Гелетия.

Будут ли Гелетий и Шевченко более сговорчивыми для нужного бюджету и экспортерам курса в год кризиса? Рынок пока не видит ответа на этот вопрос: опасения еще большей девальвации «по инициативе» Нацбанка сохраняются.

«Когда общие заявления идут вразрез с реальными действиями, рынок уже не верит одним только словам, – отмечает аналитик Альпари Максим Пархоменко. – А с учетом старых неформальных заявлений Шевченко, у рынка есть основания полагать, что мы увидим умеренную девальвацию до 28-29 грн/$».

Коронавирус и теплая зима «сломали» сезонность

Именно новостной фон стал главной причиной июльской девальвации гривни, экономики в ней – не так много, говорят аналитики.

«Экспортеры стали придерживать валюту, а импортеры ускорили покупку, – рассказывает главный экономист Dragon Capital Елена Белан. – Но общий фон в экономике также способствует ослаблению гривни: внешнеторговый баланс ухудшается в результате сезонного снижения агроэкспорта и постепенного восстановления импорта на фоне выхода экономики из карантина».

После перехода Украины к плавающему курсообразованию летом 2015-го период с июля по сентябрь практически всегда отмечался сезонным всплеском девальвации гривни (исключением стал 2019-й: вложения нерезидентов в ОВГЗ изменили все рыночные тренды на украинском межбанке).

Причин несколько. Во-первых, резкий рост импорта с началом посевной кампании в агросекторе (компаниям нужно топливо и удобрения). Во-вторых, старт подготовки правительства к отопительному сезону (первые крупные закупки газа). В-третьих, завершение активных продаж со стороны аграриев-экспортеров (в страну заходит меньше валюты).

В этом году ярко выраженной сезонности в Украине, скорее всего не будет, главным курсовыми фактором останется политика, полагают опрошенные экономисты. Причины – в коронавирусе и неплохом наследстве 2019 года.

Причины – в коронавирусе и неплохом наследстве 2019 года.

Дешевое топливо и теплая зима. «В этом году к отопительному сезону мы придем с низкой ценой на газ и заполненными хранилищами [благодаря теплой зиме 2019-20, – Ред.], – говорит Пархоменко из Альпари. – В такой ситуации спрос энергетиков на доллар будет ниже, чем в прошлых годах. Вторая крупная часть импорта приходится на бензины и дизель, цены на которые также просели».

Карантин разбил бизнес-цикл. «Мы ожидаем постепенный рост импорта, – рассказывает Белан из Dragon Capital. – Но на данном этапе сложно сказать будет ли всплеск спроса на доллар и насколько сильный, поскольку это зависит от поведенческих факторов».

Экономику ограничивают и опасения второй волны пандемии коронавируса, добавляет начальник отдела по работе с инвесторами Банка Кредит Днепр Андрей Приходько.

«Многое зависит от дальнейшего развития эпидемической ситуации и жесткости мер противодействия ей. Это будет влиять на темпы восстановления бизнес-активности», – объясняет он.

Это будет влиять на темпы восстановления бизнес-активности», – объясняет он.

Что дальше. Доллар по 29 — не предел?

Итоговый вывод экономистов о перспективах гривни в этом году: девальвация до 29 грн/$ может случиться раньше, чем считалось ранее.

«До июльских событий мы прогнозировали, что курс гривны ослабнет до 28 грн/$ до конца этого года и до 29,5 грн/$ – до конца следующего на фоне восстановления экономики и роста импорта, – рассказывает Белан из Dragon Capital. – Возможно, пересмотрим прогноз в сторону более быстрой девальвации, когда будет больше ясности, как на практике будет выглядеть политика НБУ».

О более быстром движении курса к 28-29 грн/$ говорит и Николайчук из ICU. В компании также не исключают более глубокой девальвации – опять же в зависимости от поведения Нацбанка.

Верхняя планка прогнозного диапазона, который указывает Приходько из банка Кредит Днепр – 28,5 грн/$ «в краткосрочной перспективе».

Пархоменко из Альпари ориентируется на 28-29 грн/$. Для более серьезного обвала гривни НБУ должен поступить гораздо радикальнее – включить так называемый «печатный станок», полагает он.

Для более серьезного обвала гривни НБУ должен поступить гораздо радикальнее – включить так называемый «печатный станок», полагает он.

«За счет старой валютной и монетарной политики НБУ позиции гривни достаточно устойчивы. Курс толкают верх только внутренние участники, – говорит Пархоменко. – Для раскручивания маховика девальвации нам нужно более активное наполнение рынка деньгами. Но пока этого нет, курс вряд ли заберется выше 30 грн/$».

Если Вы заметили орфографическую ошибку, выделите её мышью и нажмите Ctrl+Enter.

Какой курс доллара к тенге ожидают эксперты в 2020 году — Forbes Kazakhstan

ФОТО: Depositphotos.com/amixstudio

В исследовании приняли участие авторитетные экономисты, ученые, представители международных банков развития, коммерческих банков и брокерских компаний. Участники представили мнение по ключевым макропоказателям экономики в горизонтах от 1 до 5 лет: стоимость нефти марки Brent, курсы валют USD/KZT, USD/RUB, RUB/KZT, уровень инфляции в Казахстане, базовой ставки Национального банка Казахстана.

Резкие изменения конъюнктуры мировой экономики и Казахстана, вызванные пандемией COVID-19, отразились на выстраивании экономических прогнозов. Консолидация экспертных мнений в исследовании позволила представить взвешенный и согласованный подход к важным макроэкономическим показателям.

— Что ждет Казахстан? В условиях неопределенности важно опираться на профессиональное мнение, чтобы можно было, как минимум, представить горизонт развития. Нашей задачей было предоставить общественности информацию о том, что думают эксперты о макроэкономических показателях в периоде от одного года до пяти лет, а экспертам возможность конфиденциально дать оценку дальнейшего развития ситуации, — прокомментировала исследование Наталья Лим, партнер консультационных услуг PwC Kazakhstan.

По мнению большинства респондентов, базовая ставка Национального банка РК будет держаться на уровне меньшем или равном 9% в периоде одного года. В горизонте трех лет, с учетом снижения инфляционных ожиданий, эксперты ожидают снижение базовой ставки до 8% с процентным коридором плюс-минус 1 процентный пункт и сохранения ставки на этом же уровне в периоде до 5 лет.

В отношении сценария восстановления экономики Казахстана, 83% участников прогнозируют U-образный сценарий, при котором будет чуть более длительным период низкой экономической активности.

96% респондентов не ожидают цены на нефть марки Brent выше $50 за баррель. Диапазон, который давали участники, между ожидаемой минимальной и максимальной стоимостью нефти марки Brent в течение 1 года, 3 и 5 лет соответственно, был достаточно широким. Предполагаем, это связано с ожиданием второй волны пандемии и, как следствие, ожиданием падения спроса на энергоресурсы. При этом развитие альтернативной энергетики также рассматривалось как фактор влияния на стоимость нефти.

Прогнозы по инфляции остановились на отметке выше 7% в течение года. Так считает 52% опрошенных. В перспективе пяти лет более 70% участников ожидают снижение инфляции. Комментарии экспертов, опрошенных при проведении исследования, описывают несколько причин повышения оценок инфляции в горизонте одного года, с постепенным снижением в долгосрочной перспективе. Во-первых, данные коллебания уровня инфляции связаны с текущей денежно-кредитной политикой, поддерживаемой Национальным банком РК. Во-вторых, эксперты связывают краткосрочные инфляционные риски с массовыми налоговыми стимулами и накопленной за прошлые периоды скрытой инфляцией, отмечая, что в долгосрочной перспективе эти риски будут менее заметными.

Во-первых, данные коллебания уровня инфляции связаны с текущей денежно-кредитной политикой, поддерживаемой Национальным банком РК. Во-вторых, эксперты связывают краткосрочные инфляционные риски с массовыми налоговыми стимулами и накопленной за прошлые периоды скрытой инфляцией, отмечая, что в долгосрочной перспективе эти риски будут менее заметными.

Низшая точка курса доллара к тенге будет зафиксирована в районе 450–500 тенге за доллар в течение года — так считают 39% респондентов. Большинство экспертов опроса склоняется к тенденции ослабления тенге по отношению к доллару США в анализируемых периодах. Респонденты выделили несколько основных причин, среди которых сокращение объемов добычи нефти в Казахстане, неопределенность по показателям инфляции и прекращение мер по поддержке национальной валюты со стороны государства.

Исследование доступно по этой ссылке (PDF).

В первом Ежеквартальном макроэкономическом обзоре PwC Kazakhstan приняли участие 23 респондента: ведущие экономисты, брокеры, трейдеры, представители банков развития и коммерческих банков. Опросник для составления обзора был заполнен всеми участниками в конце июня 2020. Многие ответы были предоставлены на условиях конфиденциальности.

Опросник для составления обзора был заполнен всеми участниками в конце июня 2020. Многие ответы были предоставлены на условиях конфиденциальности.

Какими будут доллар, цены, и сильно ли упадет экономика: оценка последствий пандемии от правительства, НБУ и экспертов | Громадское телевидение

В начале года украинские чиновники строили планы по росту ВВП на 6-7% ежегодно, а уже в июле-августе ожидается 6-процентное падение. Мы разбирались, какие курс валют, инфляцию и экономические показатели предсказывают Украине в этом и следующиих годах и когда экономика восстановится после карантина.

От правительственных оптимистов к пессимистам с МВФ

В июле и августе в Украине и мире вышел ряд обновленных экономических прогнозов, в которых ухудшаются перспективы развития украинской экономики в 2020-м и в последующие годы. Одним из первых был прогноз ключевого кредитора Украины —Международного валютного фонда. Цифры там наиболее пессимистичные — падение на 8,2% в 2020 году (для сравнения, правительство отталкивается от падения экономики на 4,8%). «Думаю, МВФ дал нам столь негативный прогноз ввиду того, что мы зависимы от мирового спроса, который сейчас падает во всем мире. Это влияет и на объемы международной торговли», — говорит исполнительный директор аналитической организации CASE-Украина Дмитрий Боярчук.

В противовес МВФ, украинское правительство остается «оптимистом» на столько, на сколько это возможно в 2020 году. В конце июля там утвердили новый макроэкономический прогноз для украинской экономики — это такой документ, на основании которого Минфин уже летом начинает составлять бюджет на следующий год. В отличие от прогноза МВФ и других учреждений, погрешность в макроэкономическом прогнозе может дорого стоить государству. Например, в конце 2019 года в макроэкономический прогноз закладывали ожидания роста курса доллара, который отразили и в бюджете на 2020 год. Из-за этого уже в первый месяц этого года, еще до начала карантина и экономического кризиса, бюджет недополучил около четверти запланированных доходов. Эти недополученные средства правительству приходилось занимать под довольно большие проценты.

Эти недополученные средства правительству приходилось занимать под довольно большие проценты.

«Прогноз правительства выглядит оптимистично, рост более 4% в год. Обычно после большого падения экономики такое быстрое восстановление возможно. В то же время такому прогнозу могут помешать ряд рисков, в частности то, как будет развиваться ситуация с пандемией и как из кризиса будут выходить наши торговые партнеры», — говорит Евгения Охтырко, аналитик инвестиционной компании Concorde Capital.

«Стоит понимать, что официальный прогноз Минэкономики — это политический прогноз. Однако для меня большой вопрос — что будет происходить осенью: тогда проявится отложенный импорт, а экспорт наоборот сократится. Также проявятся проблемы с МВФ: когда в сентябре фонд нам не предоставит транш, то возникнет много вопросов», — говорит Дмитрий Боярчук.

fullscreen

Стенд с курсом валют у пункта обмена в Киеве, в понедельник, 11 августа 2014 г. Этот день курс доллара и евро снова вырос.

Курс доллара

Валютный курс в Украине в этом году уже успел стать одной из причин неявного конфликта между правительством и Национальным банком. В начале июля этот конфликт перерос в отставку бывшего главы НБУ Якова Смолия, которую он объяснил «политическим давлением».

Правительство закладывало на 2020 год курс доллара на уровне 29,5 гривни. На самом же деле такого курса за 7 месяцев ни разу не было. Наоборот, гривня время от времени даже укрепляется. Для рядовых украинцев, получающих зарплаты в гривнях, укрепление национальной валюты является хорошей новостью. Однако для правительства это означает невыполнение плана по поступлениям в бюджет и нехватку средств в государственной казне для финансирования образования, армии, строительства дорог и медицины — и это все в разгар кризиса.

Какой же курс валют предсказывают на будущее? Правительство в утвержденном макроэкономическом прогнозе надеется, что в следующем году курс доллара в Украине вырастет до 29,1 гривни (против 27,6 по состоянию на начало августа). Основываясь на этом курсе, правительство будет рассчитывать и поступления в бюджет, в частности от его крупнейшего наполнителя — налога на добавленную стоимость по импорту (на него приходится почти треть всех доходов). В 2022 году в правительстве прогнозируют незначительное падение курса доллара — до 28,8 гривни.

Основываясь на этом курсе, правительство будет рассчитывать и поступления в бюджет, в частности от его крупнейшего наполнителя — налога на добавленную стоимость по импорту (на него приходится почти треть всех доходов). В 2022 году в правительстве прогнозируют незначительное падение курса доллара — до 28,8 гривни.

Несколько меньший прогноз на 2021 год дает Украине МВФ. Там ожидают, что американская валюта должна стоить 28,9 гривни. В то же время до конца 2020 года МВФ предсказывает резкий обвал гривни — до 30 гривен за доллар несмотря на то, что даже во время пика кризиса, вызванным карантином (в конце марта 2020 года), доллар в Украине стоил максимум 28,18 гривни.

Национальный банк, от действий которого зависит, сколько будет стоить доллар в Украине, замалчивает прогнозы относительно курса. Там боятся, что это значение банки и украинцы могут воспринять за определенный ориентир, что исказит ситуацию на валютном рынке. Однако ранее Нацбанк сообщал, что правительство в своих прогнозах завышало курс валют, что и становилось причиной невыполнения бюджета.

Экспертные организации и инвестиционные компании, которых накануне опросило Министерство развития экономики, ожидают, что в следующем году доллар в Украине подорожает до 28,6 гривни, а к концу 2020 года будет стоить в среднем 27 гривен. В инвестиционной компании ICU также не ожидают, что курс валют будет существенно колебаться: «В ближайшее время мы не ожидаем, что проявят себя неожиданные факторы, которые могут повлиять на курс. Поэтому, вероятнее всего, он будет колебаться в пределах коридора 27,5-28 гривен за доллар с возможным незначительным укреплением», — пояснил hromadske старший финансовый аналитик ICU Тарас Котович. В Concorde Capital также прогнозируют, что при условии продолжения политики независимого Национального банка, курс доллара будет ежегодно расти максимум на 5-10%.

читайте также

Цены

Национальный банк еще в 2015 году поставил себе цель довести инфляцию в Украине с более 40% до около 5% в годовом измерении. Свою цель НБУ перевыполнил: по состоянию на июль 2020 года годовая инфляция в Украине составляет 2,4%. Нацбанк ожидает, что цены в Украине ежегодно будут расти на 4-6%, то есть в пределах целевого диапазона. В частности, по итогам 2020 года НБУ прогнозирует 4,7% инфляции, на 2021 — 5,5%, а на 2022 год — 5%.

Нацбанк ожидает, что цены в Украине ежегодно будут расти на 4-6%, то есть в пределах целевого диапазона. В частности, по итогам 2020 года НБУ прогнозирует 4,7% инфляции, на 2021 — 5,5%, а на 2022 год — 5%.

Несколько более высокие прогнозы приводят инвестиционные фонды и аналитические организации — 5,8% в 2020 году и 6% в 2021 году. В частности, там ожидают, что спрос на товары и услуги среди украинцев будет постепенно восстанавливаться после «локдауна», что приведет и к росту цен.

Несмотря на сдержанные ожидания Нацбанка и экспертов, правительство заложило в свой прогноз инфляции на уровне 7,3% в 2021 году, а накануне министр развития экономики заявлял, что рост цен в Украине нужно «разогнать» до 8-9%. Дело в том, что для чиновников высокая инфляция так же выгодна, как и высокий курс доллара, поскольку так им легче выполнять план по доходам бюджета и находить деньги на все необходимые расходы.

читайте также

Насколько глубок кризис и когда восстановится экономика?

МВФ прогнозирует падение украинского ВВП на 8,2%, Всемирный банк — на 3,5%, правительство заложило падение на 4,8%, а Нацбанк и аналитические организации и инвестиционные фонды — на 6%. Однако относительно восстановления украинской экономики данные имеющихся сейчас макроэкономических прогнозов несколько разнятся.

Однако относительно восстановления украинской экономики данные имеющихся сейчас макроэкономических прогнозов несколько разнятся.

Традиционно наиболее пессимистичные прогнозы предоставляет Международный валютный фонд. Там ожидают, что после стремительного падения в 2020 году, украинский ВВП вырастет лишь на 1,1% в 2021 году — это медленнее, чем восстановление экономики мира, которое МВФ прогнозирует на уровне 5,4%. Оптимистичнее настроен Всемирный банк, который ожидает, что украинская экономика после кризиса вырастет на 3%.

Прогнозы правительства, Национального банка, инвестиционных фондов и аналитических организаций объединяет то, что они рассчитывают на восстановление украинской экономики до уровня 2019 года только в 2022 году. Наиболее оптимистично настроенное правительство: там заложили в макропрогноз рост украинского ВВП на 4,6% в 2021 году и 4,3% в 2022 году. В Нацбанке приводят более сдержанные прогнозы — рост по 4% в 2021-2022 годах. Таким образом, по подсчетам НБУ, украинская экономика в 2022 году вырастет лишь на 1,67% по сравнению с 2019 годом.

Эксперты, инвестиционные фонды и аналитические организации, участвовавшие в опросе Минэкономики, ожидают постепенного восстановления экономического роста после 2020 года. Рост ВВП в 2021 году они прогнозируют на уровне 3,2%, а в 2022 году — на 4,1%. В компании Concorde Capital также ожидают, что экономика Украины в 2020 году сократится примерно на 6%: «Мы ожидаем, что в 2022 году можно будет выйти на докарантинный уровень и последствия кризиса будут преодолены», — говорит Евгения Охтырко.

Однако все приведенные прогнозы на последующие годы очень неточны. Эксперты и МВФ отмечают, что эти цифры могут измениться в зависимости от того, как будет развиваться ситуация с распространением коронавируса. В Нацбанке прогнозируют рост спроса на цифровые решения и ІТ-услуги, уменьшение спроса на офисные помещения и более активное развитие внутреннего туризма. Несущественную смену потребительских привычек прогнозируют и аналитические организации в консенсус-прогнозе Минэкономики. Там также ожидают активную цифровизацию финансовой сферы, розничной торговли и сферы здравоохранения.

Там также ожидают активную цифровизацию финансовой сферы, розничной торговли и сферы здравоохранения.

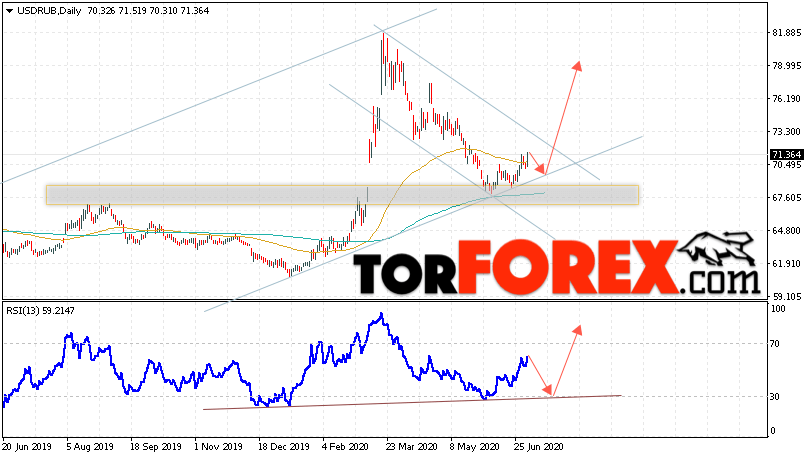

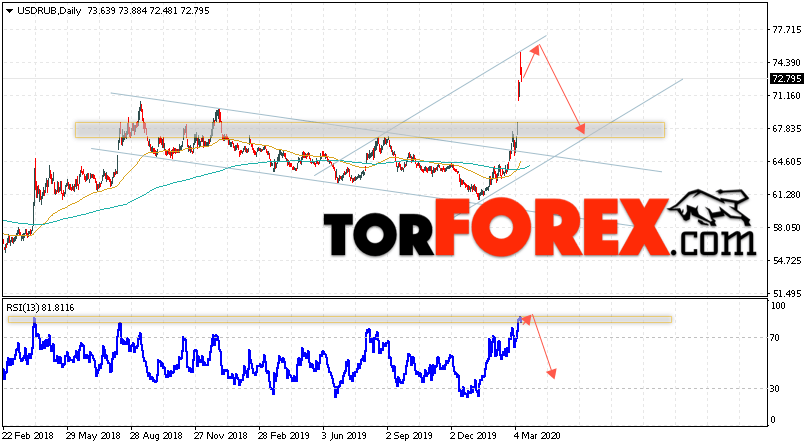

Прогноз курса доллара на 2021 год, сколько будет стоить доллар (USD) к рублю (RUB)

Прогноз курса доллара США на начало и конец 2021 года

Конвертировать

USD

На начало года

75.73 ₽

Средний курс

81.15 ₽

На конец года

84.57 ₽

На начало 2021 года курс доллара по ЦБ РФ 75.73 ₽.

Стоимость доллара США в сравнении с курсом на декабрь 2020, упала на один рубль восемьдесят пять копеек.

Прогнозируемый средний курс доллара на 2021 год составит 81.15 ₽

График прогноза курса доллара

На графике представлена динамика курса доллара США за день, неделю, месяц, в течение 2021 года в удобной графической форме.

Статистика в графике отображает рост и падение курса доллара США за различные промежутки времени, что позволяет делать вероятные прогнозы курсов одной валюты по отношению к другой.

Прогноз курса доллара США на 2021 год

| Месяц | На начало месяца | На конец месяца | Средний | Минимальный | Максимальный |

|---|---|---|---|---|---|

| Январь | 75.73 ₽ | 77.07 ₽ | 77.61 ₽ | 75.38 ₽ | 80.1 ₽ |

| Февраль | 77.75 ₽ | 77.7 ₽ | 78.42 ₽ | 75.48 ₽ | 80.06 ₽ |

| Март | 77.56 ₽ | 76.83 ₽ | 79.01 ₽ | 76.03 ₽ | 81.58 ₽ |

| Апрель | 78.41 ₽ | 77.98 ₽ | 80.23 ₽ | 75.66 ₽ | 81.33 ₽ |

| Май | 78. 81 ₽ 81 ₽ | 79.28 ₽ | 79.61 ₽ | 76.36 ₽ | 83.23 ₽ |

| Июнь | 80.02 ₽ | 79.95 ₽ | 81.43 ₽ | 77.06 ₽ | 82.14 ₽ |

| Июль | 81.15 ₽ | 80.1 ₽ | 82.47 ₽ | 77.57 ₽ | 82.79 ₽ |

| Август | 80.51 ₽ | 81.09 ₽ | 83.06 ₽ | 78.56 ₽ | 84.46 ₽ |

| Сентябрь | 80.97 ₽ | 81.06 ₽ | 82.68 ₽ | 78.58 ₽ | 85.02 ₽ |

| Октябрь | 81.39 ₽ | 82.04 ₽ | 83.57 ₽ | 80.37 ₽ | 85. 73 ₽ 73 ₽ |

| Ноябрь | 82.76 ₽ | 83.04 ₽ | 84.82 ₽ | 79.65 ₽ | 86.72 ₽ |

| Декабрь | 82.72 ₽ | 82.83 ₽ | 84.57 ₽ | 81.63 ₽ | 86.06 ₽ |

По мнению финансовых экспертов и аналитиков в течение предстоящего года доллар ожидает укрепление

Предполагаемые изменения курса обмена USD за RUB по месяцам:

- Январь 2021: Курс продажи составит 77.07 ₽

- Февраль 2021: Курс продажи составит 77.7 ₽

- Март 2021: Курс продажи составит 76.83 ₽

- Апрель 2021: Курс продажи составит 77.98 ₽

- Май 2021: Курс продажи составит 79.28 ₽

- Июнь 2021: Курс продажи составит 79.95 ₽

- Июль 2021: Курс продажи составит 80.1 ₽

- Август 2021: Курс продажи составит 81. 09 ₽

- Сентябрь 2021: Курс продажи составит 81.06 ₽

- Октябрь 2021: Курс продажи составит 82.04 ₽

- Ноябрь 2021: Курс продажи составит 83.04 ₽

- Декабрь 2021: Курс продажи составит 82.83 ₽

09 ₽

09 ₽Каким будет курс гривны осенью. Прогнозы банкиров — Минфин

Прогноз по курсу

«Исторически в начале сентября в Украине отмечается рост курса доллара. Это связывают с возвращением рынка к деловой активности и очередным запуском экономики. Учитывая ситуацию, которую мы наблюдаем сейчас, рынок ожидает роста курса доллара. Думаю, максимальные значения на межбанке, которое мы можем увидеть в этот период — 28,15-28,20 грн/$ », — отметил директор департамента казначейских операций Аккордбанка Юрий Ефремов.

По его оценкам, к концу года курс гривны на межбанковском валютном рынке может ослабнуть до 28,20-28,30 грн/$.

«Глобальных потрясений, если ничего неординарного не произойдет, ожидать не стоит», — добавил эксперт.

Ефремов отметил, что главной причиной укрепления курса нацвалюты в начале августа стало смягчение негативных ожиданий международных инвесторов, вызванных сменой главы Национального банка.

Видео:Каким будет курс доллара осенью. Перспективы золота и серебра на ближайший год

«Они остановили выход по облигациям внутреннего госзайма (ОВГЗ) и покупку доллара. Западные инвесторы, анализируя ситуацию, не спешат расставаться с украинским гособлигациям и ищут оптимальный уровень для выхода из ценных бумаг и покупки валюты», — уточнил эксперт.

Кроме того, 25 августа Министерство финансов разместило незначительное количество «коротких» ОВГЗ под 7% годовых при большом объеме заявок и тем самым дало понять, что оно не планирует привлекать дорогую гривну, добавил он.

Ефремов также отметил, что на динамику обменного курса в августе повлияло преждевременное начало сезонной продажи зерновых в связи с жарким летом, продажа валюты Нафтогазом для пополнения бюджета и снижение импорта по основным группам потребительских товаров на фоне пандемии covid-19 в «связи с чем валютные приобретения импортеров не имели ощутимого влияния на рынок.

Как сообщил начальник отдела по работе с инвесторами банка „Кредит Днепр“ Андрей Приходько, тенденция к укреплению гривны в начале августа вполне соответствует сезонным трендам и связана прежде всего с активизацией экспорта озимых зерновых. Он уточнил, что, по данным Минагропрода, экспорт зерновых в первой половине августа составил 2,6 млн тонн и уже превысил показатели июля (2,1 млн тонн).

Читайте также: Каким будет курс доллара при президенте Байдене

Эксперт добавил, что в июле выплавка стали (1,77 тонны) практически достигла докоронакризових значений (-1% к июлю прошлого года), и активизация экспорта металлопродукции также поддержала курс.

Кроме того, последние два месяца цены на железную руду также росли на фоне восстановления экономики Китая, в частности, за последние 30 дней цена увеличилась на 12% — до $ 120 за тонну, что также является положительным фактором для гривны, подчеркнул Приходько.

По его словам, объемы продаж ОВГЗ нерезидентами на вторичном рынке сейчас находятся в пределах 2-2,5% от общего объема валютного рынка и не имеют значительной воздействия на курс.

В то же время Приходько отметил, что со второй половины августа волатильность курса традиционно возрастает, отметив, что тенденция к росту доллара в этот период наблюдалась и в 2019-м, и в 2018 году.

»Растет спрос на валюту со стороны топливных трейдеров. Аграрии покупают горючее для сбора яровых и посевной кампании озимых, кроме того, в этот период традиционно активизируется закупка газа», — пояснил эксперт.

Читайте также:JP Morgan предоставил Украине $ 329 миллионов для выкупа ВВП-варрантов

По его оценкам, в этом году низкие цены на нефть и газ могут частично нивелировать влияние этого фактора, в частности, несмотря на то, что за последний месяц цена на нефть выросла на 4% — до $ 45 за баррель, текущие нефтяные котировки ниже на 20%, чем годом ранее, а цены на газ — на 25%.

«От финансового рынка, пока нет предпосылок к тому, что нерезиденты увеличат темпы продажи своих пакетов. В первой половине сентября погашений ОВГЗ не ожидается. Однако рост курса доллара в первой половине сентября может поддержать покупка валюты под выплату дивидендов компаниями с иностранным капиталом, которые вынужденно отложили из-за эпидемии коронавируса годовое собрание акционеров, на котором принимаются решения о выплате дивидендов», — добавил он.

Приходько считает, что в сентябре будет наблюдаться умеренный тренд на валютном рынке, обусловленный сезонными факторами.

Как сообщил эксперт из ОТП Банка, пожелавший остаться неназванным, главной причиной укрепления гривны на межбанке в начале августа была спокойная ситуация на рынке и, как результат, отсутствие желания нерезидентов выходить из ОВГЗ.

«Такая ситуация не продлится в сентябре. Во-первых, ожидаем сезонного ослабления гривны в начале месяца и отсутствии налогового периода. Скорее всего, рынок будет находиться в узком коридоре 27,40-27,75 грн/$ », — считает он.

Эксперт добавил, что при спокойном рынке и при отсутствии форс-мажорных ситуаций гривна в сентябре не поднимется выше чем в 27,90-28,00 грн/$.

По словам начальника аналитического отдела Альфа-Банка Украина Алексея Блинова, восстановление импорта, который наблюдается в летние месяцы, происходит на фоне улучшения экспортной ценовой конъюнктуры сглаживает колебания валютного рынка.

Видео: Прогноз по золоту и серебру. Что будет с курсом доллара и евро

Он отметил, что факторы повышения волатильности есть, однако они все еще имеют характер временных всплесков, а не системной разбалансировки спроса и предложения.

Согласно оценкам эксперта, среднегодовой обменный курс в 2020 году составит 26,90 грн /$, что фактически очень близко к показателям 2017-2018 годов.

Напомним

По оценкам премьер-министра Украины Дениса Шмыгаля, курс гривны до конца 2020 года будет находиться в пределах 27-28 грн/$ и вряд ли превысит 29 грн/$.

В 2020 году доллар США упал примерно на 10 процентов по отношению к корзине основных мировых валют

.

- Доллар США упал по отношению к евро и другим ключевым валютам, поскольку прогноз роста США больше не превышает прогнозы Европы .

- Спрос на доллар, ведущую мировую валюту, снизился из-за замедления мировых торговых потоков

- Кроме того, инвесторы доверяют надежности U. С. Денежно-кредитная политика и роль доллара как убежища больше не является непоколебимой

С. Денежно-кредитная политика и роль доллара как убежища больше не является непоколебимой

С. Денежно-кредитная политика и роль доллара как убежища больше не является непоколебимой К началу марта 2020 года стало ясно, что угроза Covid-19 была недооценена, что большинство правительств не были готовы к пандемии и что принимаемые решения серьезно повлияют на многие экономические переменные. Понятно, что мало кто уделял большое внимание обменным курсам.

Хотя многие наблюдатели ожидали ослабления доллара США с осени 2019 года — прогноз, не имеющий ничего общего с болезнью, — в начале марта возникли две точки зрения.Один из сторонников утверждал, что существенный рост государственного долга США заставит потенциальных иностранных инвесторов потребовать больше долларов для покупки американских казначейских облигаций. Другие считали, что если ФРС проведет сверхщедрую денежно-кредитную политику, международные рынки будут наводнены долларами. Следовательно, курс доллара упадет. Теперь мы знаем, что произошло на самом деле.

Горка

За последние пять месяцев доллар упал примерно на 10 процентов по отношению к корзине основных мировых валют и, в меньшей степени, по отношению к евро.Оглядываясь назад, можно легко объяснить, почему.

Процентные ставки показывают, что в долларовой зоне было больше возможностей для денежного расточительства, чем в зоне евро.

Поскольку международные торговые потоки сократились (Конференция Организации Объединенных Наций по торговле и развитию или ЮНКТАД прогнозирует сокращение на 20 процентов в 2020 году), спрос на основная мировая валюта обмена — доллар США — также снизилась. Более того, сравнение докризисных уровней процентных ставок показывает, что в долларовой зоне было больше возможностей для денежного расточительства, чем в зоне евро.Политики не упустили бы возможности потратить больше.

Наконец, растущий государственный дефицит и долги в странах еврозоны, вероятно, укрепили ожидания быстрого роста спроса на евро. В то время как Брюссель и Франкфурт отреагировали на кризис, обратившись к государственному долгу, Вашингтон сделал упор на легкие деньги и кредит. Председатель ФРС Джером Пауэлл неоднократно давал понять, что сделает все возможное, чтобы увеличить денежную массу. Президент ЕЦБ был гораздо менее шумным.Следовательно, доллар упал, а евро вырос.

В то время как Брюссель и Франкфурт отреагировали на кризис, обратившись к государственному долгу, Вашингтон сделал упор на легкие деньги и кредит. Председатель ФРС Джером Пауэлл неоднократно давал понять, что сделает все возможное, чтобы увеличить денежную массу. Президент ЕЦБ был гораздо менее шумным.Следовательно, доллар упал, а евро вырос.

Что теперь?

Это хорошие новости или плохие новости? А чего нам ждать в будущем? Короче говоря, это умеренно хорошие новости с краткосрочной точки зрения и, вероятно, плохие новости с более долгосрочной перспективы.

В краткосрочной перспективе более слабый доллар должен осчастливить американские компании (слабый доллар делает американские товары и услуги более конкурентоспособными). Это также может помешать президенту Трампу развязать глобальную торговую войну, обвиняя остальной мир в манипулировании их валютами.Однако следует проявлять осторожность в отношении этого прогноза.

Г-н Трамп недавно поднял тарифные барьеры на ряд импортных товаров из Европейского Союза, особенно из Франции и Германии. Точно так же, хотя доллар США упал примерно на 10 процентов по отношению к канадскому доллару с марта прошлого года, президент Трамп объявил в начале августа 10-процентный тариф на импорт алюминия из Канады в интересах алюминиевой промышленности Огайо. (Огайо — один из так называемых «колеблющихся штатов», который может голосовать за демократов или республиканцев и может сыграть жизненно важную роль на ноябрьских выборах).

Точно так же, хотя доллар США упал примерно на 10 процентов по отношению к канадскому доллару с марта прошлого года, президент Трамп объявил в начале августа 10-процентный тариф на импорт алюминия из Канады в интересах алюминиевой промышленности Огайо. (Огайо — один из так называемых «колеблющихся штатов», который может голосовать за демократов или республиканцев и может сыграть жизненно важную роль на ноябрьских выборах).

При нормальных обстоятельствах слабый доллар и сверхнизкие процентные ставки также являются неожиданным бонусом для многих развивающихся стран, которые заимствовали в валюте США в течение последнего десятилетия. Опять же, некоторые отборочные. Относительно сильный доллар и менее искаженные процентные ставки вынудили бы многих плохих заемщиков объявить дефолт, а их кредиторов принять убытки. Тем не менее, платежеспособность, обеспечиваемая слабым долларом, не обязательно приветствуется.

США не удалось удержать распространение Covid-19 под контролем, и их экономика ожидает еще больше проблем.

Некоторые заемщики неправильно использовали ресурсы и упустили возможности.Расширение обслуживания долга и долга не сулит ничего хорошего в будущем. Действительно, будущее может быть не за горами, если традиционные экспортные рынки заемщиков сократятся или торговые ограничения станут более жесткими. Другими словами, отказ от консервной банки может понравиться кредиторам, но не позволит должникам разобраться с прошлыми ошибками, провести крайне необходимые экономические и политические реформы и, возможно, начать все сначала, когда общая ситуация улучшится.

Сценарии

В долгосрочной перспективе текущая слабость доллара предполагает два разных сценария.

Можно подумать, что инвесторы уходят от доллара, потому что они убеждены, что США не удалось удержать распространение Covid-19 под контролем, и их экономика ожидает еще больше проблем. Уровень безработицы снижается менее резко, чем ожидалось (в июле он составлял 10,2 процента), и долгожданный V-образный отскок не состоялся. Ожидается, что валовой внутренний продукт (ВВП) страны упадет на 5 процентов в 2020 году и вырастет «всего» на 2 процента в следующем году.

Ожидается, что валовой внутренний продукт (ВВП) страны упадет на 5 процентов в 2020 году и вырастет «всего» на 2 процента в следующем году.

Следуя этой линии рассуждений, можно утверждать, что оптимистические ожидания относительно экономики США поддерживали доллар до середины февраля и что текущий обменный курс просто показывает, где должен быть доллар, поскольку Америка оказалась не лучше, чем большинство стран, в отношениях с долларом. пандемия.

Другой сценарий открывается, если шире взглянуть на денежные ответы на пандемию. Типичный фундаментальный сигнал, посылаемый центральными банками, ясен: когда экономика в беде, не бойтесь увеличивать денежную массу и упрощать кредитование.Это ключевой рецепт так называемой современной монетарной теории, согласно которой директивные органы должны печатать все деньги, необходимые для достижения желаемых темпов экономического роста, и беспокоиться только тогда, когда инфляция становится практически невыносимой.

Изменение парадигмы

Если это так, то падение обменного курса доллара отражает потерю доверия к единственной валюте, считающейся убежищем и якорем для мировой валютной системы. Это был бы конец эпохи.

Это был бы конец эпохи.

В течение нескольких десятилетий доллар США играл ключевую роль в мировых торговых потоках как наиболее часто используемая обменная валюта. Кроме того, европейские экспортеры и импортеры выставляют счета за значительную часть своих внешних транзакций в валюте США (источник: macpixxel для ГИС).

Более 70 лет доллар был ориентиром для всех валют. Несмотря на многочисленные сомнительные политические шаги, предпринятые ФРС в течение последних десятилетий, политика в большинстве развитых стран определялась силой и слабостью местной валюты по отношению к доллару.Все это может закончиться, если ФРС продолжит неограниченное печатание денег. В этих рамках падение доллара является результатом отсутствия доверия и разочарования в денежно-кредитной политике США.

Представленная линия рассуждений может служить хрустальным шаром для интерпретации будущих событий. Хотя описанные явления будут влиять на ситуацию, доллар вряд ли скоро вернется к прежним уровням. Вот почему.

Вот почему.

Произвольное печатание денег будет основной игрой, пока люди будут напуганы и воздерживаются от трат.

В недавнем прошлом евро страдал от сильного евроскептического давления, которое грозило разорвать весь европейский политический проект.Несмотря на то, что можно критиковать реакцию Брюсселя и Франкфурта на проблему коронавируса, опасность неминуемого коллапса ЕС теперь явно уменьшилась.

Евро, конечно, не рай. Тем не менее, это уже не опасная валюта. С другой стороны, доллар больше не является ни высококачественной валютой, ни убежищем. Однако отсутствие надежного заменителя и все еще решающая роль США в международной политике гарантирует, что доллар остается ключевым законным платежным средством в международных транзакциях и средством сбережения.Это объясняет, почему массового бегства от доллара не будет.

Независимо от того, что произойдет в будущем, похоже, что современные денежные теоретики победили, по крайней мере, на данный момент. Если эта тенденция сохранится, произвольное печатание денег и системная нестабильность будут главой игры до тех пор, пока люди будут напуганы и воздерживаются от трат. Однако, если мировая экономика в какой-то момент вернется в нормальное русло, тогда нам лучше приготовиться к инфляции.

Если эта тенденция сохранится, произвольное печатание денег и системная нестабильность будут главой игры до тех пор, пока люди будут напуганы и воздерживаются от трат. Однако, если мировая экономика в какой-то момент вернется в нормальное русло, тогда нам лучше приготовиться к инфляции.

Это было бы особенно проблематично.Большинство политиков не знают, как действовать в таком сценарии. Рецепты, выдвинутые современными теоретиками денежного обращения — более высокие налоги, чтобы снять накал в экономике, — просто устрашают. Не за горами дальнейшие шаги в направлении некой формы централизованного планирования или «гармонизированных» международных правил. К счастью, еще есть время сменить курс. Мы надеемся, что после того, как пандемическая пыль уляжется, политики еще раз подумают, разработают новое видение и будут действовать соответственно.

Что будет в 2020 году? Пойдет ли доллар вверх или упадет по сравнению с текущими ценами?

Уважаемые последователи,

2019 подходит к концу, и если вы прочитаете нашу книгу « Финансовые прогнозы на 2019 год », то мы ясно упомянули, что торговый диапазон для индекса доллара будет от 99 до 94. 55, который до сих пор оказался точным. Однако сейчас все задаются вопросом, что будет в 2020 году. Пойдет ли доллар вверх или упадет по сравнению с текущими ценами? На какую валюту лучше всего делать ставки в 2020 году.

55, который до сих пор оказался точным. Однако сейчас все задаются вопросом, что будет в 2020 году. Пойдет ли доллар вверх или упадет по сравнению с текущими ценами? На какую валюту лучше всего делать ставки в 2020 году.

Краткий обзор евро:

В соответствии с текущим астрономическим циклом, более высокая сторона будет ограничена в евро, и это будет очень важный временной цикл для трейдеров, поскольку торговый диапазон будет оставаться очень узким в течение года. Большинство из вас знают, что я предсказываю большой обвал евро через два года, и мы уже упоминали, что евро возвращается к 0.8300, и есть вероятность того, что он может пойти к 0,5500.

Не спешите открывать сделки сразу после прочтения этих нижних боковых диапазонов, однако, если вы очень долгосрочный игрок и ваши инвестиции рассчитаны на более длительный срок, вы можете спланировать свою стратегию в пользу доллара США по отношению к евро.

В 2020 году евро будет торговаться в диапазоне от 1,1398 до 1,0611. Согласно астроциклам с мая по октябрь 2020 года, евро резко упадет, поэтому имейте это в виду, поскольку с января по апрель евро будет торговаться в ограниченном диапазоне.

Другая валюта на линии фронта:

Я все еще не вижу какой-либо серьезной тенденции в швейцарском франке, японской иене, австралийском и канадском долларах в 2020 году. Конечно, все эти валюты будут иметь определенную ценность в период с 1 февраля по 25 апреля, а с мая по октябрь они будут торговаться. отрицательно. К концу года волатильность будет с обеих сторон, и мы можем стать свидетелями роста и падения на 5% в ноябре и декабре.

Валюты развивающихся рынков:

Есть причина, по которой не следует много говорить о валютах первой линии в двух вышеупомянутых разделах, и это потому, что я вижу кардинальные изменения, происходящие в валютах развивающихся рынков, таких как бразильский реал, мексиканское песо, индонезийская рупия, тайская баня, индийская рупия, южная Африканский рэнд, чилийское песо, турецкая лира и аргентинское песо.

Я вижу, что большинство валют развивающихся рынков вырастают по крайней мере на 15-20% по отношению к евро, фунту, швейцарскому франку и японской иене. Конечно, они также выиграют по отношению к доллару США, так что это будет очень интересное явление, свидетелями которого трейдеры могут стать на валютном рынке.

Я не рекомендую никому открывать короткие позиции по валютам развивающихся стран. Купите и держите эти валюты, и я уверен, что к концу 2020 года вы будете сильно вознаграждены. Если я не ошибаюсь в своем прочтении астрономической теории, то мы увидим, что бразильский реал приближается к 3.63 до 2,56 с текущей цены 4,12. Фактически, на прошлой неделе доллар достиг рекордного максимума по отношению к реалу на уровне 4,26, и, если вы следите за нашими письмами, то в течение последних двух недель мы рекомендовали агрессивные короткие продажи по доллару против реала. В то время, когда мы пишем, доллар / реал торгуется на уровне 4,12, и вскоре мы увидим, что он торгуется ниже 4,00.

Индийская рупия медленно начала расти в цене. Мы отметили максимальную отметку доллара на 75.00. 2020 год выглядит фантастически для индийской рупии, даже несмотря на то, что экономические условия в графстве не будут такими многообещающими.Сатурн, несомненно, спасет рупию и подтолкнет ее вверх по отношению к большинству валют. Если я не ошибаюсь, мы видим, что доллар / рупия приближается к 65,00. Лучшее время для рупии — февраль месяц, а также период с мая по октябрь. Не шортите рупию и не покупайте доллар за рупию в течение этого периода.

Наше мнение также является оптимистичным в отношении упомянутых выше валют развивающихся рынков, но одной валютой, которую я хотел бы особо упомянуть, является аргентинское песо. Песо постоянно снижается из-за резкого роста инфляции и падения экономической активности.Люди утратили доверие к песо, и все пытаются конвертировать аргентинское песо в доллар, особенно после того, как опросы показали, что Марси проигрывает выборы Альберто. Когда эта новость появилась в августе 2019 года, аргентинский песо потерял 35% за 8 часов. Два дня назад Альберто принес присягу и пообещал реструктурировать сделку с МВФ и должниками.

Я просто жду, когда Сатурн изменится, что произойдет 24 января, потому что после 24 января 2020 года песо создаст историю, набрав более 50% по отношению к доллару, а также большинство валют в 2020.Я знаю, что трудно поверить, что произойдет такой большой разворот, потому что ни один валютный эксперт не ожидает этого. Я не думаю, что доллар поднимется выше 63,00 по отношению к песо, и я не удивлюсь, если доллар упадет до 33,00.

Важное примечание:

Я знаю, что мои письма очень длинные, но я хочу быть кратким и просто сказать, что Волна Природы полностью поддерживает валюты развивающихся рынков, поэтому я рекомендую трейдерам сосредоточиться на валютах развивающихся рынков.Это прекрасное время, чтобы без страха вводить все эти валюты, и я уверен, что вы будете сильно вознаграждены в 2020 году.

Я писал свой взгляд на валютный рынок последние 19 лет. В сентябре 2001 года, когда я представил свой первый прогноз валюты, в этом отчете мы упоминали, что евро будет расти с 0,8300 до 1,3950. Мы также упоминали, что доллар рухнет по отношению к большинству валют в семилетнем цикле. В то время индекс доллара торговался около 150.

Я был новичком на Уолл-стрит в то время, но мои прогнозы были очень серьезно восприняты некоторыми представителями средств массовой информации и ключевыми экспертами из-за моего прошлого опыта в предсказании международных событий.Постепенно валюты начали торговаться положительно по отношению к доллару США, и большинство валют оставались положительными в течение 7 лет.

В 2008 году я назвал дно для доллара США и рекомендовал всем отказаться от евро, фунта, австралийского и канадского доллара, а также от валют развивающихся рынков. Мы также рекомендовали продавать большую часть валют и покупать доллар. Эти прогнозы определенно дали нам хорошую репутацию в качестве предсказателя валютного рынка. Причина написания этого первого состоит в том, чтобы дать краткий обзор нашей работы тем, кто о ней не знает.

Большой обвал доллара США только начался

После первоначального скачка доллар неуклонно падал с тех пор, как в марте прошлого года в США разразилась пандемия коронавируса. Он упал примерно на 10–12% по сравнению с основными торговыми партнерами Америки, упав до самого низкого уровня с начала 2018 года.

Основываясь на крайне непопулярном прогнозе, который я сделал в июне, о 35% -ном снижении стоимости доллара к концу 2021 года, мы находимся только в третьем иннинге бейсбольной игры с девятью иннингами.Если этот прогноз сбудется, он станет важным восклицательным знаком в первый год пребывания у власти 46-го президента Америки Джо Байдена.

Я утверждал, что доллар упадет по трем основным причинам:

Первый, счет текущих операций: как и ожидалось, дефицит (самый широкий показатель торговли, поскольку он включает в себя инвестиции) еще больше ухудшился, увеличившись на 1,2 процентных пункта до 3,3% валового внутреннего продукта (ВВП) во втором квартале 2020 года и до 3.4% в третьем квартале. Сдвиг во втором квартале стал самым большим спадом за всю историю наблюдений, и дефицит [сейчас] находится на пике с конца 2008 года.

На работе наблюдается ухудшение внутренних сбережений, вызванное взрывным увеличением дефицита федерального бюджета, связанным с коронавирусом. Когда стране не хватает сбережений, и она хочет инвестировать и расти, она должна импортировать излишки сбережений из-за границы, чтобы квадрат круга, создавая дефицит текущего счета, чтобы привлечь иностранный капитал.

Неудивительно, что личности остались в силе.Норма чистых внутренних сбережений упала ниже нуля во втором и третьем кварталах впервые за десятилетие. Снижение чистой внутренней ставки на 3,8 процентных пункта до отрицательных 0,9% во втором квартале также стало крупнейшим квартальным снижением за всю историю наблюдений.

Падение во втором квартале было в значительной степени результатом действия Закона о заботах на сумму 2,2 триллиона долларов, который был направлен на предоставление налоговых льгот во время изоляции, связанной с covid. Учитывая, что пандемия и ее последствия все еще очевидны, еще 2 доллара.8 триллионов налоговых льгот не за горами. Комбинированные пакеты помощи в связи с ковидом составляют 5 триллионов долларов, или 24% ВВП 2020 года. Хотя это не является стимулом в обычном понимании, эта фискальная инъекция с большим отрывом бьет все современные рекорды. В результате норма внутренних сбережений должна еще больше упасть ниже нуля, что поставит дефицит текущего счета под еще более сильное понижательное давление.

Два, евро: Откат на мой отрицательный колл по доллару был связан с TINA — альтернативы нет.В последующем комментарии я опроверг это утверждение, пытаясь представить положительный аргумент в пользу китайского юаня и евро, а также отдавая дань уважения драгоценным металлам и даже криптовалютам.

Хотя китайский юань подорожал примерно на 4% с июня прошлого года и должен продолжать укрепляться, поскольку Китай возглавляет пост-ковидное восстановление мировой экономики, евро мало изменился за тот же период. Как врожденный евроскептик, мне всегда было трудно сказать что-то ужасно конструктивное о общей валюте.Это потому, что валютный союз имел критический недостаток: единая валюта и центральный банк, но не единая фискальная политика.

Неожиданность произошла в июле, когда канцлер Германии Ангела Меркель и президент Франции Эмануэль Макрон достигли договоренности о пакете помощи, предусматривающем общерегиональную финансовую поддержку фонда Next Generation EU стоимостью 750 миллиардов евро. Это добавляет недостающую фискальную часть к валютному союзу, вполне возможно, обеспечивая «гамильтонов момент» для самой недооцененной основной валюты мира.

Между тем, цены на золото росли в течение нескольких месяцев в июне и июле, но затем откатились от этого роста за остаток года. С криптовалютами все было по-другому. Биткойн, который вырос в четыре раза с июня, или в два с половиной раза больше, чем в конце 2017 года, который в то время изображался как один из величайших спекулятивных пузырей в истории.

Три, Федеральная резервная система. Когда дефицит текущего счета находится под давлением, обычно можно рассчитывать на то, что центральный банк придет на помощь, ужесточив денежно-кредитную политику.В сегодняшней ФРС дело обстоит иначе. Приняв новый режим таргетирования «средней инфляции», ФРС дала понять, что будет действовать позже, а не раньше, чтобы противодействовать любому всплеску инфляции.

В условиях, когда США все больше полагаются на иностранный капитал для компенсации нехватки внутренних сбережений, а неограниченное количественное смягчение ФРС создает массивное нависание избыточной ликвидности, аргументы в пользу дальнейшего резкого ослабления доллара выглядят более убедительными, чем когда-либо.

Все еще бушующая пандемия и экономика на грани двойной рецессии не оставляет администрации Байдена иного выбора, кроме как сделать выбор в пользу еще одного раунда массивных налоговых послаблений. Такой исход будет иметь последствия для любой экономики. Для Америки с нехваткой сбережений это означает более слабый доллар.

Стивен Роуч — преподаватель Йельского университета и бывший председатель Morgan Stanley Asia

Подпишитесь на информационный бюллетень Mint

* Введите действующий адрес электронной почты

* Спасибо за подписку на нашу рассылку.

Никогда не пропустите историю! Оставайтесь на связи и в курсе с Mint.

Скачать

наше приложение сейчас !!

Падение на

долларов или обвал доллара: определение, причины, последствия

Доллар США снижается, когда стоимость доллара ниже по сравнению с другими валютами на валютном рынке. Это проявляется в снижении индекса доллара. Как правило, это означает, что за иностранную валюту, такую как евро, можно купить все больше и больше долларов.

Падение доллара также может означать падение стоимости U.С. Treasurys. Это увеличивает доходность казначейских облигаций и процентные ставки. Доходность казначейских облигаций является основным фактором роста ставок по ипотечным кредитам. Это может означать, что иностранные центральные банки и суверенные фонды благосостояния также держат меньше долларов. Это снижает спрос на доллары.

Эффекты

Более слабый доллар покупает меньше иностранных товаров. Это увеличивает стоимость импорта, что способствует инфляции. По мере ослабления доллара инвесторы в 10-летние казначейские облигации и другие облигации продают свои деноминированные в долларах активы.

Контракты на нефть и другие товары обычно номинированы в долларах. В результате исторически существовала обратная зависимость между стоимостью доллара и ценами на сырье. По сути, по мере того, как стоимость доллара падает, долларовые цены на эти товары должны расти, чтобы отражать их неизменную внутреннюю стоимость.

С другой стороны, ослабление доллара помогает экспортерам США. Их товары покажутся иностранцам дешевле. Это стимулирует экономический рост США, что привлекает в США иностранных инвесторов.Акции С. Однако, если достаточное количество инвесторов перейдет от доллара к другим валютам, это может вызвать обвал доллара. Это во многом теоретическое соображение. Вероятность такого развития событий крайне мала, как обсуждается в заключительном разделе этой статьи.

Причины

В 2010 году Закон о налогообложении иностранных счетов потребовал от иностранных банков и других финансовых учреждений раскрывать информацию о доходах и активах клиентов из США. Его цель — искоренить богатый U.S. налогоплательщики, которые намеренно скрывают деньги в офшоре.

Он также хочет помешать иностранным банкам использовать уклонение от уплаты налогов в качестве прибыльного направления бизнеса. Многие были обеспокоены тем, что иностранные банки откажутся от клиентов из США, чтобы избежать соблюдения требований, тем самым оттолкнув их от долларовых активов.

16 октября 2013 года Китай разрешил британским инвесторам вложить 13,1 миллиарда долларов на свои жестко ограниченные рынки капитала. Это сделало Лондон первым центром торговли юанем за пределами Азии.Это один из способов, которым Китай пытается побудить центральные банки увеличить свои авуары в китайских юанях. Это самая большая потенциальная угроза стоимости доллара. Китай хотел бы, чтобы юань заменил доллар в качестве мировой резервной валюты.

С тех пор Китай девальвировал юань по отношению к доллару. Он делает это потому, что его лидеры обеспокоены тем, что экономика растет слишком медленно. Цель девальвации в значительной степени достигается за счет постоянной покупки США.долларов центральным банком Китая. Очевидно, что действия Китая оказывают значительное влияние на стоимость доллара.

Фон

В период с 2002 по 2008 год курс доллара упал на 40%. Частично это было из-за дефицита текущего счета США в размере 702 миллиардов долларов в то время. Более половины дефицита текущего счета причитается зарубежным странам и хедж-фондам.

Доллар укрепился во время рецессии, поскольку инвесторы искали убежище по сравнению с другими валютами.В марте 2009 года доллар возобновил падение благодаря долгу США. Страны-кредиторы, такие как Китай и Япония, обеспокоены тем, что правительство США не поддержит стоимость доллара.

Почему нет? Более слабый доллар означает, что дефицит не будет стоить правительству столько, чтобы его выплатить. Кредиторы со временем меняли свои активы на другие валюты, чтобы сдержать свои убытки. Многие опасаются, что это может обернуться бегством по доллару. Это быстро подорвет стоимость ваших инвестиций в США и вызовет инфляцию.

7 шагов, которые защитят вас от падающего доллара

Есть семь шагов, которые вы можете предпринять, чтобы защитить себя от инфляции и падения доллара.

- Увеличьте свой потенциал заработка с помощью образования и профессиональной подготовки. Если вы зарабатываете больше каждый год, вы можете опередить падение доллара.

- Инвестируйте часть своего портфеля в фондовый рынок. Несмотря на то, что это рискованно, доходность с поправкой на риск часто опережает инфляцию.

- Покупка казначейских защищенных ценных бумаг с надуванием и облигаций серии I у США.С. Департамент казначейства. Это два надежных способа защитить себя от инфляции.

- Покупайте евро, иены или другую валюту, стоимость которой вырастет, если доллар утратит свою силу. Вы можете купить их напрямую в банке или купить биржевой фонд, который отслеживает их стоимость.

Некоторые эксперты рекомендуют продавать без покрытия акции компаний, которые пострадают от падения доллара, но это не лучшая идея для обычных инвесторов. Крайне сложно предсказать, какие компании пострадают от этого неблагоприятно, учитывая все другие факторы.Более того, трудно предсказать, когда и как быстро доллар упадет, если он будет испытывать понижательное давление. - Покупайте золото, драгоценные металлы и акции золотодобывающих компаний. Если доллар будет падать быстрее, вызывая гиперинфляцию, вы выиграете.

- Если вас это беспокоит, сделайте этот шестой шаг. Держите свои активы в ликвидности, чтобы вы могли покупать и продавать по мере необходимости. В этом случае у вас должно быть как можно меньше недвижимости, золотых слитков или других товаров, которые трудно продать.Убедитесь, что у вас есть навыки, которые нужны повсюду, например готовка, сельское хозяйство или ремонт. Получите паспорт на случай переезда в другую страну.

- Убедитесь, что у вас хорошо диверсифицированный портфель. Перебалансируйте распределение активов, если похоже, что бизнес-цикл изменится. Об этом можно судить по основным опережающим экономическим показателям.

Почему некоторые говорят, что доллар может рухнуть

Некоторые говорят, что евро может заменить доллар в качестве международной валюты.Они указывают на увеличение евро в государственных резервах. В период с первого квартала 2008 года по первый квартал 2020 года авуары в евро почти удвоились с 1,16 триллиона долларов до 2,19 триллиона долларов.

Но факты не подтверждают эту теорию. В то же время запасы в долларах США увеличились более чем вдвое — с 2,7 трлн долларов до 6,7 трлн долларов. Долларовые авуары составляют 61,99% от общих измеряемых резервов в размере 11 триллионов долларов. Это лишь немного меньше, чем 62,94% в первом квартале 2008 года.Международный валютный фонд предоставляет подробную информацию о валютных резервах на каждый квартал в таблице COFER.

Китай является вторым по величине иностранным инвестором в долларах. По состоянию на июнь 2020 года он владел ценными бумагами Казначейства США на сумму 1,07 триллиона долларов. Китай периодически намекает, что сократит свои авуары, если США не уменьшат свой долг. Вместо этого его авуары продолжают расти. Долг США Китаю составлял 15% долга Америки перед зарубежными странами.

Япония — крупнейший инвестор с 1 долларом.26 трлн в холдингах. Он покупает казначейские облигации, чтобы поддерживать низкую стоимость иены, чтобы можно было экспортировать более дешево. Его долг составляет 196% от его валового внутреннего продукта.

Почему доллар не рухнет

Многие говорят, что доллар не рухнет по четырем причинам. Во-первых, его поддерживает правительство США. Это делает его ведущей мировой валютой. Во-вторых, это универсальное средство обмена. Это благодаря сложным финансовым рынкам. Третья причина заключается в том, что большинство международных контрактов оцениваются в долларах.

Четвертая причина, наверное, самая важная. Соединенные Штаты — лучший покупатель в мире. Это крупнейший экспортный рынок для многих стран. Большинство из этих стран либо приняли доллар в качестве своей валюты. Другие привязывают свою валюту к доллару. В результате у них нет стимула переходить на другую валюту.

Многие в Конгрессе хотят, чтобы доллар упал, потому что они верят, что это поможет экономике США. Слабый доллар снижает цену U.С. экспорт по отношению к иностранным товарам. Продукция становится более конкурентоспособной. Фактически, снижение курса доллара помогло улучшить торговый дефицит США в 2012 году.

Итог

Хотя доллар резко упал за последние 10 лет, ему никогда не грозила опасность обвала. Допустить это — не в интересах большинства стран. Коллапс уничтожит их долларовые активы.

Независимо от ожидаемого курса доллара, большинство экспертов сходятся во мнении, что лучший способ хеджирования рисков — это поддержание хорошо диверсифицированного инвестиционного портфеля.Спросите своего финансового консультанта о включении зарубежных средств. Они номинированы в иностранной валюте, которая повышается при падении доллара. Сосредоточьтесь на экономике с сильными внутренними рынками. Также спросите о товарных фондах, таких как золото, серебро и нефть, которые, как правило, увеличиваются при падении доллара.

Будущее доллара США после выборов 2020 года

Вторник, 3 ноября 2020 года, знаменует собой один из самых запоминающихся соревнований в день выборов в истории США. День выборов 2020 года, в котором участвуют откровенно действующий президент ПОТУС, бывший вице-президент, а также беспрецедентная серия геополитических и социальных событий, окажет огромное влияние на финансовые рынки по всему миру.Одним из наиболее сильно пострадавших активов может быть доллар США (USD).

Итак, как изменится курс доллара после дня выборов 2020 года? Ответ на этот вопрос зависит от ожидаемого восстановления экономики от COVID-19, политики центрального банка и, конечно же, окончательных результатов 3 ноября -го числа .

Доллар США после выборов

2020 год был историческим годом для доллара США, и единственным правилом, определяющим его оценку, была неопределенность. Во время начала пандемии нового коронавируса (COVID-19) доллар стал главным активом в мире «безопасной гаванью».В середине марта индекс доллара США (DXY) поднялся выше 104,00 до высот, невиданных с 2002 года.

Массовая капитуляция, последовавшая за вспышкой COVID-19, вызвала кризис ликвидности, который был быстро решен Федеральной резервной системой США (ФРС). В результате серии агрессивных политических шагов центральный банк под руководством Джерома Пауэлла запустил программу неограниченного количественного смягчения (QE).