В ПФР рассказали, кому пересчитают пенсию в сентябре

+

A

—

Россиян ждет индексация

Пенсионный фонд России (ПФР) назвал категории граждан, которым будут проиндексированы пенсии этой осенью. При этом ведомство призвало льготников до конца сентября определиться, получать живые деньги и набор социальных услуг (НСУ).

Для того чтобы выбрать форму НСУ, нужно написать заявление. Его можно подать через клиентскую службу ПФР, МФЦ, через личный кабинет на сайте ПФР или через портал госуслуг.

Льготники могут сохранить право на получение лекарств, путевок и бесплатного проезда к месту лечения, либо получить денежную компенсацию в размере 1211,66 рубля в месяц.

«Сохранив за собой право на натуральные льготы, человек сможет получить услуги не в рамках их номинальной стоимости, а в необходимой для него большей сумме», – напомнили в ведомстве.

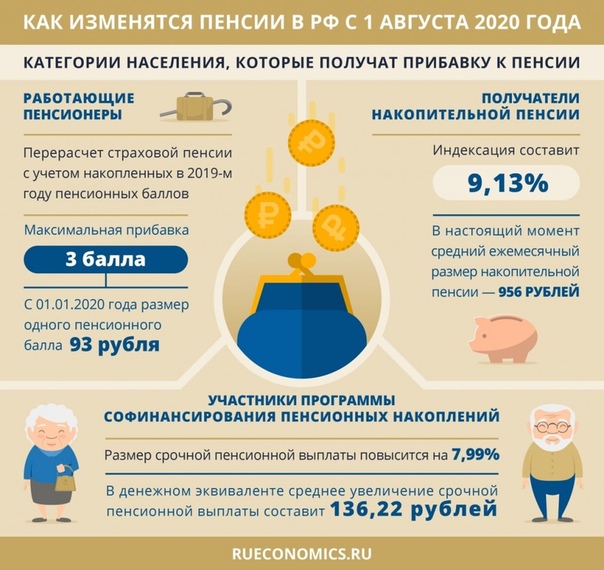

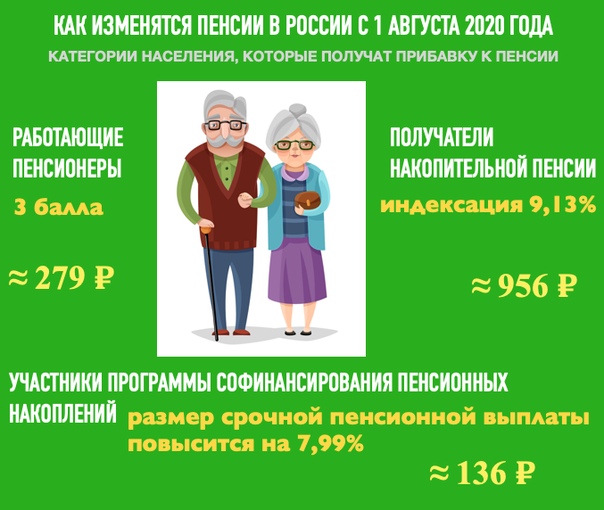

Также прибавку к пенсии получат некоторые категории граждан. Это пенсионеры, которые достигли 80-летнего возраста – им устанавливается повышенная фиксированная выплата к страховой пенсии по старости – 6044,48 рубля.

Кроме того, индексация затронет россиян, проживающих в районах Крайнего Севера и приравненных к ним местностях, отработавших в районах Крайнего Севера 15 лет или 20 лет в приравненных к ним местностях, и тех, кто имеет необходимый страховой стаж (25 лет у мужчин и 20 лет у женщин).

Прибавка ожидает граждан, прекративших трудовые отношения или закрывших ИП в мае 2021 года. Они получат индексацию к пенсии в сентябре 2021 года за июнь, июль, август.

Кроме того, 1/3 от фиксированной выплаты (6044,48 рубля) выплатят пенсионерам, которые содержат иждивенца: ребенка до 18 лет, студента очной формы обучения, пожилого родственника или инвалида.

При этом средства выделяются на каждого члена семьи отдельно, однако существует ограничение — не больше трех иждивенцев на одну семью.

Труд и социальная защита / Пенсии | «Дебет-Кредит»

Чтобы украинцы имели достойные пенсии, нужна накопительная пенсионная система, — Шмыгаль

По словам Шмигаля, отсутствие накопительной пенсионной системы в Украине — это преступление против государства и украинцев

18.09.2021

188

Раде предлагают повысить размеры пенсий в некоторых случаях

Законопроектом №6034 предлагается за каждый полный год страхового стажа свыше 35 лет мужчинам и 30 лет женщинам увеличение пенсии по возрасту на 3%, но не более чем на 10% минимального размера пенсии по возрасту. А законопроектом №6035 предусмотрено увеличение величины оценки одного года страхового стажа

А законопроектом №6035 предусмотрено увеличение величины оценки одного года страхового стажа

16.09.2021

4291

В Минсоцполитики заявили, что пенсионеры получат пять уровней поддержки

Уже сейчас Украина имеет пять уровней поддержки пожилых людей, и для обеспечения достойной жизни будущих поколений Минсоцполитики укрепляет и развивает каждый из них в координации с другими уровнями

11. 09.2021

09.2021

381

Что сейчас происходит в пенсионной системе Украины?

Солидарная пенсионная система не исчезнет, а будет продолжать функционировать и в дальнейшем, хотя и потребует определенных изменений, в частности, в части определения соотношения минимального и максимального размеров пенсии и вообще максимальной пенсии

11.09.2021

321

Индексировать пенсии будут по-новому: принят в I чтении законопроект

Согласно принятому в І чтении законопроекту №4468, с 1 января 2022 года дата ежегодной индексации пенсий – 1 марта

09. 09.2021

09.2021

924

Правительство повысило пенсии чернобыльцев

Правительством принято постановление о выплате пенсий для лиц с инвалидностью, пострадавших вследствие Чернобыльской катастрофы, в повышенных размерах

04.09.2021

293

ФЛП стал пенсионером: уведомлять ли ГНС?

ФЛП, лицам, осуществляющим независимую профессиональную деятельность, членам ФГ, которые приобрели статус пенсионера, лицам с инвалидностью, уведомлять налоговый орган о таком статусе не нужно

02. 09.2021

09.2021

526

В Украине планируют внепланово повысить минпенсию до 3000 грн

С 1 октября 2022 года для некоторых категорий пенсионеров повысится минимальная пенсионная выплата. Ее размер составит от 2500 до 3000 грн

29.08.2021

576

Как изменятся пенсии в Украине до конца года?

В частности, на 1 декабря запланировано повышение минимальной пенсии на 80 гривен — с 1854 грн до 1934 грн

14. 08.2021

08.2021

413

Какие виды услуг ПФУ предоставляет в электронной форме через свой портал?

Минсоцполитики привело перечень услуг для граждан и работодателей, которые можно получить на сайте е-услуг ПФУ

10.08.2021

461

Представители бизнеса вошли в рабочую группу по внедрению обязательного накопительного пенсионного обеспечения

Бизнес наработал свои основные принципы, на которых должно строиться накопительное пенсионное обеспечение

10. 08.2021

08.2021

112

Минсоцполитики подкорректирует Порядок подтверждения трудового стажа для назначения пенсий

Порядок подтверждения имеющегося трудового стажа для назначения пенсий при отсутствии трудовой книжки или соответствующих записей в ней приведут в соответствие с Законом №1217-IX

05.08.2021

2096

Как будут индексировать и повышать пенсии в 2022 году: планы Минсоцполитики

В рамках подготовки проекта Государственного бюджета на 2022 год Минсоцполитики разрабатывает предложения в календарь повышениz пенсий. В частности, в 2022 году планируется провести пять этапов индексаций и повышения пенсий

В частности, в 2022 году планируется провести пять этапов индексаций и повышения пенсий

05.08.2021

4904

Запуск региональных накопительных пенсионных программ: задание от Шмыгаля

Премьер-министр дал задание проработать возможность запуска региональных накопительных пенсионных программ

04.08.2021

255

Может ли работодатель уволить по собственной инициативе работника по достижению им пенсионного возраста?

В КЗоТ не предусмотрены особенности увольнения работников, достигших пенсионного возраста

29. 07.2021

07.2021

918

Кабмин перераспределил госбюджет из-за Пенсионного фонда: что будет с выплатами?

На повышение пенсий в 2021 году Правительство дополнительно направило более 5 миллиардов грн

24.07.2021

322

Введение накопительной системы: новые подробности от министра соцполитики

По предложению министерства соцполитики к участию в накопительной системе включены люди, которые выполняют важные социальные функции и получают в связи с этим различные виды помощи и денежного обеспечения от государства

12. 07.2021

07.2021

521

Кого переведут на накопительную пенсию: разъясняет Минсоцполитики

По словам Лазебной, все официально трудоустроены люди – застрахованные лица будут участниками этой системы. То есть они будут иметь свои пенсионные накопительные счета, куда будут отчисляться средства с их зарплаты

11.07.2021

1008

ПФУ подкорректировал Инструкцию о порядке исчисления и уплаты пенсионных взносов

Изменениями, в частности, предусмотрено предоставление возможности доплаты к сумме страховых взносов с целью зачисления стажа в полном объеме ФЛП и лицам, осуществляющим независимую профессиональную деятельность, которые получают доход от этой деятельности, основной вид которой временно остановлен решением КМУ в результате осуществления ограничительных противоэпидемических мероприятий через COVID- 19

07. 07.2021

07.2021

3241

Кому с 1 июля подняли пенсию: разъясняет Минсоцполитики

Повышение пенсий с 1 июля касается более 5 млн пенсионеров. Кто именно попал под повышение, узнайте дальше

04.07.2021

1258

«Чернобыльцам» – лицам с инвалидностью с 1 июля повысили пенсии

Законом установлено с 01. 07.2021 г. повышение почти вдвое минимальных размеров пенсий по инвалидности, наступившей вследствие увечья или заболевания вследствие Чернобыльской катастрофы

07.2021 г. повышение почти вдвое минимальных размеров пенсий по инвалидности, наступившей вследствие увечья или заболевания вследствие Чернобыльской катастрофы

04.07.2021

4690

Для кого повышение пенсий перенесли на 1 октября?

Речь идет об повышении пенсий на 400 гривен людям, которые старше 75 лет. На него пока не хватает «ресурса»

03.07.2021

1308

Утвержден показатель средней заработной платы за январь-март 2021 года

ПФУ сообщил об утверждении сразу трех показателей, которые будут влиять на определение размера пенсии

25. 06.2021

926

Кто получит прибавку к пенсии с 1 июля?

В ПФУ рассказали, кто получит повышение пенсии в июле 2021 году

21.06.2021

2045

Пенсии чернобыльцам хотят повысить: Раде рекомендуют окончательно одобрить закон

Комитет ВРУ рекомендует принять во втором чтении законопроект №4555 об увеличении пенсий ликвидаторам аварии на Чернобыльской атомной станции

19. 06.2021

06.2021

577

Работающим пенсионерам произведен перерасчет пенсий

Пересчет проведен с 1 апреля после получения данных из ГНС о суммах ЕСВ за 1 квартал 2021 года. В июне пенсионеры получат как повышенную сумму пенсии, так и доплату за апрель и май

09.06.2021

1711

В июле пенсию проиндексируют миллиону украинцев, – Лазебная

Министр социальной политики заявила, что в июле будет проведена индексация пенсий для еще одного миллиона пенсионеров

07. 06.2021

06.2021

995

Нардепы снова взялись за пенсионный возраст украинцев: новый законопроект

В Раде зарегистрирован законопроект №5566 «О внесении изменений в Закон Украины «Об общеобязательном государственном пенсионном страховании» относительно некоторых вопросов определения пенсионного возраста»

01.06.2021

15660

Накопительная пенсия: комитет рекомендует Раде отклонить законы

Верховной Раде рекомендуют отклонить законопроекты №2683 «Об общеобязательном накопительное пенсионном обеспечении», а также альтернативные проекты №2683-2 и №2683-3

31. 05.2021

05.2021

306

Может ли работающий ФЛП платить за себя ЕСВ?

Предприниматель, за которого работодатель платит ЕСВ, может при желании платить за себя страховые взносы и таким образом увеличить свои взносы в ПФУ, от общей суммы которых впоследствии ему и будут рассчитывать пенсионные выплаты

31.05.2021

825

Как будут выплачивать пенсию с 1 сентября: объяснение ПФУ

Доставка пенсий в Украине

В Пенсионном фонде напомнили, что в Украине пенсии население может получать двумя способами: на банковскую карточку или адресной доставкой на дом. Это не зависит от возраста, состояния здоровья (наличия инвалидности) или потребности в постоянном постороннем уходе.

Это не зависит от возраста, состояния здоровья (наличия инвалидности) или потребности в постоянном постороннем уходе.

Стоит прочитать Накопительная пенсия с 2023: кому ждать изменения и как она будет работать

Обратите внимание! Оплату доставки пенсий осуществляет ПФУ в соответствии с установленными тарифами.

Сейчас АО «Укрпочта» доставляет на монопольных условиях пенсии домой украинцам. Однако через два года ПФУ проведет конкурс и это право может перейти к другому учреждению. Что касается выплат на банковские карточки, то в Украине сейчас уполномоченными являются 44 банка с полным перечнем которых можно ознакомиться здесь.

Как будут замещать «Укрпочту»

Компании, что будут доставлять выплаты домой пенсионерам выберут на конкурсной основе, которую будет проводить Пенсионный фонд.

- Когда начнется отбор для конкурса: с 2023 года ПФУ начнет отбор организаций на конкурсной основе.

- Как определять тарифы на доставку: тарифы будут определяться в договорах, заключенных по результатам конкурса, которые должны быть не выше тех, что установит правительство.

- Кто будет платить за услуги доставки: стоимость доставки, как и раньше, государство будет покрывать за счет ПФУ, или из госбюджета.

Смогут ли украинцы изменить уполномоченный банк

Изменить уполномоченный банк пенсионеры смогут в любой момент, отметили в Минсоцполитики. Уполномоченные банки по желанию получателей предоставлять услуги по выплате пенсий и пособий с доставкой в соответствии с условиями договоров.

Доставку пенсий и денежной помощи домой банки смогут организовывать самостоятельно или привлекать для этого операторов почтовой связи на договорных началах.

Повышение пенсий в 2021 году

- Первое июльское перечисления уже произошло, в результате чего средний размер пенсии в настоящее время составляет 3 778,78 гривны, поскольку за II квартал (апрель – июнь) средняя пенсия в Украине выросла на 54,13 гривны, или на 1,45%.

- С 1 октября повысят пенсии на 400 гривен для пенсионеров от 75 до 80 лет.

- С 1 декабря планируется повышение минимальной пенсии на 80 гривен до 1 934 гривен. Также вырастет минимальная зарплата с 6 тысяч гривен до 6,5 тысячи гривен и повысят минимальную пенсию для украинцев в возрасте от 65 лет с большим стажем до 2,6 тысячи гривен.

Напомним, что средняя пенсия в Украине с 1 июля составляет 3 778,78 гривны. За период с апреля по июнь она выросла на 54,13 гривны, или на 1,45%.

Россиянам рассказали о дополнительных выплатах пенсионерам в октябре

Старший аналитик «Альпари» Анна Бодрова напомнила о региональных выплатах ко Дню пожилого человека — 1 октября. На федеральном уровне такой помощи пенсионерам не оказывают, поэтому решение принимают региональные власти. Из-за этого размер выплат отличается в субъектах Федерации. Есть разные условия для получения поддержки: в одних регионах это достижение определенного возраста, в других — наличие инвалидности, в третьих — необходимость длительного проживания в субъекте и работы на местных предприятиях.

Более того, с 1 октября в России на 3,7 процента проиндексируют размеры военных пенсий и повысят оклады по воинским должностям и званиям. Выплаты получат проходившие службу по контракту или по призыву, бывшие сотрудники Росгвардии, МВД, ФСБ, ФСИН, МЧС и ряда других ведомств.

На повышение пенсий смогут рассчитывать и россияне старше 80 лет. Для них предусмотрена выплата фиксированной суммы в двойном размере.

Увеличение пенсий ждет тех, кто 15 или 20 лет проработал на Крайнем Севере или на территориях, приравненных к нему. Но таким россиянам нужно обладать определенным количеством общего трудового стажа. Для женщин речь идет о 20 годах, а для мужчин — 25 годах.

Получать пенсию супруга

В случае смерти супруга, размер пенсии которого был выше, вдова или вдовец могут претендовать на нее вместо своей, сообщили ранее в Пенсионном фонде России.

В ведомстве пояснили, что перейти на пенсию по случаю потери кормильца имеет право овдовевший супруг, если он достиг пенсионного возраста или признан инвалидом, однако такой переход не всегда выгоден.

Помимо этого, граждан предупредили об отсутствии специальных доплат при переходе на пенсию мужа или жены, например, за северный или сельский стаж.

Расширение выплаты «сельской» надбавки

Заместитель председателя комитета Совета Федерации по социальной политике Елена Бибикова ранее в беседе с «Парламентской газетой» заявила, что со следующего года гражданам даже после переезда в город будет доступна «сельская» надбавка к пенсии.

С 1 января ее также будут начислять гражданам, которые ее ранее утратили из-за перемещения в более крупный населенный пункт, добавила парламентарий.

Сенатор напомнила, что дополнительные 25 процентов от фиксированной выплаты положены неработающим пенсионерам, которые 30 и более лет трудились в сельхозпроизводстве и проживают в сельской местности.

Порядок формирования пенсии

В настоящее время пенсия формируется из двух частей: накопительной и страховой. Страховая пенсия считается базовой. Она складывается из средств, которые работодатель вносит на пенсионный счет застрахованного работника. Потом они возвращаются ему в виде ежемесячной пенсии. Накопительная часть пенсии — это надбавка, которая формируется на специальном лицевом счете человека из отчислений работодателя и дохода от их инвестирования.

Страховая пенсия считается базовой. Она складывается из средств, которые работодатель вносит на пенсионный счет застрахованного работника. Потом они возвращаются ему в виде ежемесячной пенсии. Накопительная часть пенсии — это надбавка, которая формируется на специальном лицевом счете человека из отчислений работодателя и дохода от их инвестирования.

Власти с 2014 года заморозили накопительную часть пенсии, все отчисления работодателя теперь направляются на страховую составляющую пенсии.

Фото: РИА Новости

Стало известно, кому увеличат пенсию в 2022 году

23 сентября 2021, 10:15

В России

Деньги

Общество

В следующем году 1 апреля в России произведут перерасчёт пенсий.

Об этом заявил министр труда и социальной защиты страны Антон Котяков, сообщает ИА DEITA.RU со ссылкой на РИА Новости.

По его словам, социальные пенсии россиян проиндексируют на 7,7%. Как пояснил профильный министр, данный вид пенсии индексируется пропорционально росту прожиточного минимума пенсионера относительно предыдущего года.

Как отметил Котяков, социальные пенсии россиян индексируются ежегодно. В 2022 году объём их перерасчёта будет определяться как соотношение величины прожиточного минимума в 2021 году к аналогичной величине за 2020.

Также глава ведомства объяснил, что такие выплаты получают россияне, которые не заработали достаточно трудового стажа для начисления обычной страховой пенсии. Кроме того, их получают инвалиды и дети, которые остались без кормильцев.

В 2021 году после индексации размер соцпенсии вырос на 3,4%.

Автор: Дмитрий Шевченко

Индексация пенсий для работающих пенсионеров «растаяла» после выборов

Опубликовано: 23 сентября 2021, 18:02 | Служба новостей ТюменьPRO

Правительство РФ выдало отрицательное заключение на законопроект о полноценной индексации пенсий работающим пенсионерам.

Об этом со ссылкой на документ сообщает «Интерфакс». По данным агентства, в заключении правительства говорится о том, что индексация потребует дополнительных расходов. При этом в финансово-экономическом обосновании к законопроекту не указывается, из каких источников и в каком порядке они будут покрываться.

Об этом со ссылкой на документ сообщает «Интерфакс». По данным агентства, в заключении правительства говорится о том, что индексация потребует дополнительных расходов. При этом в финансово-экономическом обосновании к законопроекту не указывается, из каких источников и в каком порядке они будут покрываться.

В документе также отмечается, что правительство уже трижды выдавало отрицательные заключения на аналогичные законопроекты в 2017, 2019 и в 2020 году. «С учетом изложенного правительство Российской Федерации законопроект не поддерживает», — следует из документа.

Законопроект, предлагающий возобновление индексации страховой пенсии неработающий пенсионерам с 1 января 2022 года, был внесен в Госдуму летом. Авторы документа отмечали, что после отмены индексации в начале 2016 года число неработающих пенсионеров в России сократилось почти в два раза – с 15,2 до 9,6 млн человек, причем большая часть из них ушла в сферу теневой занятости.

Индексация пенсий выше уровня инфляции была одним из обещаний Владимира Путина, которые он дал на пленарном заседании съезда «Единой России» в преддверии выборов в Госдуму.

Рубрики: Общество, Политика, Экономика. Метки: выборы в Госдуму, индексация пенсий, Новости Тюмени, Новости Тюменской области, работающие пенсионеры.

Рейтинг новости:

Похожие:

В Тюмени мужчина пытался увести девочек из гимназии

Опубликовано 24 сентября 2021, 21:07

В Тюмени возле гимназии №49 мужчина приставал к девочкам. Его уже задержали, это произошло 23 сентября. К счастью, ученицы своевременно отреагировали на действия мужчины и сообщили учителю о странном поведении незнакомца. — Дети гуляли после уроков на … Читать полностью >>

Тюменцы массово жалуются в прокуратуру на проблемы с отоплением

Опубликовано 24 сентября 2021, 18:21

Более 100 обращений по поводу проблем с отоплением поступило в прокуратуру Тюменской области. Об этом в пятницу, 24 сентября, сообщили в пресс-службе прокуратуры Тюменской области. Прокуратура региона 3 сентября провела «горячую линию», на которую могли позвонить … Читать полностью >>

Об этом в пятницу, 24 сентября, сообщили в пресс-службе прокуратуры Тюменской области. Прокуратура региона 3 сентября провела «горячую линию», на которую могли позвонить … Читать полностью >>

Как превратить голосовавшие за единороссов территории в очаг «красной» оппозиции? Рецепт от губернатора Александра Моора

Опубликовано 24 сентября 2021, 17:56

На выборах, прошедших 19 сентября, случилось непредвиденное: жители некоторых населенных пунктов, традиционно дававшие почти «чеченский» процент голосов за «Единую Россию», «перекрасились в красный» и почти поголовно отказали в поддержке партии власти, поддержав коммунистов. Как и почему … Читать полностью >>

Работникам предложат новый выгодный механизм для добровольного накопительного страхования пенсий

21 сентября, Минск /Корр. БЕЛТА/. Работникам в Беларуси предложат новый выгодный механизм для добровольного накопительного страхования пенсий. Он предусмотрен в проекте указа Президента, который сегодня рассмотрен на совещании у главы государства и в целом одобрен. Об этом сообщила журналистам министр труда и социальной защиты Ирина Костевич по итогам совещания, передает корреспондент БЕЛТА.

Он предусмотрен в проекте указа Президента, который сегодня рассмотрен на совещании у главы государства и в целом одобрен. Об этом сообщила журналистам министр труда и социальной защиты Ирина Костевич по итогам совещания, передает корреспондент БЕЛТА.

Министр напомнила, что в Беларуси люди пользуются преимущественно солидарной пенсионной системой. Однако есть и те, кто участвует в программах добровольного накопительного страхования пенсий.

«Но оно не получило такого должного развития, как в других странах, в качестве дополнительного компонента в пенсионной системе. Только около 5% занятых в экономике пошли на добровольное страхование», — сказал она. Как правило, люди не сами инициируют участие в добровольном пенсионном страховании, а это делают наниматели, включая такую возможность в соцпакет.

Ирина Костевич подчеркнула: солидарная пенсионная система в стране сохраняется. По ней только в этом году около Br15 млрд будут направлены на выплату пенсий, государство сохраняет свои гарантии по пенсионному обеспечению. Так, в сентябре средняя пенсия по возрасту составляет Br545. «Наша задача — чтобы каждый гражданин надеялся не только на государственную поддержку в виде государственной пенсии по старости, которую мы, как по законодательству положено, будем выплачивать в полном объеме в установленные сроки. Каждый человек должен быть заинтересован в повышении своего уровня и качества жизни в старости. Поэтому и предлагается новый механизм по добровольному накопительному страхованию», — пояснила министр.

Так, в сентябре средняя пенсия по возрасту составляет Br545. «Наша задача — чтобы каждый гражданин надеялся не только на государственную поддержку в виде государственной пенсии по старости, которую мы, как по законодательству положено, будем выплачивать в полном объеме в установленные сроки. Каждый человек должен быть заинтересован в повышении своего уровня и качества жизни в старости. Поэтому и предлагается новый механизм по добровольному накопительному страхованию», — пояснила министр.

В чем же суть нового механизма добровольного пенсионного страхования? Работникам предложат уплачивать дополнительный взнос (помимо обязательного сейчас взноса в 1% от заработной платы) на накопительную пенсию в размере до 10% заработка. Точный размер каждый выбирает самостоятельно, но он не может превышать 10%. Одновременно работодатель будет обязан делать доплаты, соразмерные взносам работников. Если человек выбирает взнос 1%, 2% или 3%, то наниматель добавляет такой же процент. Если выбирает 4% и выше (но не более 10%), то наниматель все равно добавляет 3%.

При этом нагрузка на нанимателей не увеличится. Уплачивать проценты работникам они будут из средств, предусмотренных на обязательный взнос в бюджет ФСЗН, который составляет 28%. Например, 3% уйдет на добровольное пенсионное страхование работника и 25% — в ФСЗН.

Проект указа, включающий все эти нормы, поддержан на уровне главы государства. «Думаю, в ближайшее время он будет подписан», — рассказала Ирина Костевич.

Новые возможности в Минтруда называют дополнительным финансовым бонусом, стимулом, который подтолкнет развитие добровольного пенсионного страхования. При этом за человеком сохраняются все пенсионные гарантии со стороны государства. «Для человека никаких потерь, а только плюсы. Потому что, идя в добровольную пенсионную страховую систему, он формирует свой дополнительный доход на старость», — считает министр.

Журналисты поинтересовались, как средства накопительной пенсионной системы будут защищены от обесценивания. Ирина Костевич признала, что определенные риски существуют. Поэтому в Минтруда и не рассчитывают, что системой добровольного пенсионного страхования воспользуются все работники. «Мы видим, что, скорее всего, интерес будет у тех людей, у кого осталось где-то 10 лет до пенсии. То есть те, у кого уже есть ориентиры, понимание того, что через какой-то короткий промежуток тебе надо задуматься о своем новом уровне жизни», — отметила она. По словам министра, важно, что отложенная по этой системе сумма будет наследоваться и капитализироваться, то есть деньги будут не просто накапливаться, а работать на экономику, вкладываться в инвестиционные проекты с высокой доходностью.-0-

Возможности досрочного использования семейного капитала планируется расширить

Можно ли получить пенсию и 401 (k)?

Вы можете иметь пенсию и при этом вносить взносы в 401 (k) — и IRA — чтобы взять на себя ответственность за свою пенсию. Если у вас на работе пенсионный план с установленными выплатами, вам не о чем беспокоиться, верно? Может быть нет.

Если у вас на работе пенсионный план с установленными выплатами, вам не о чем беспокоиться, верно? Может быть нет.

Если раньше пенсии были основным ингредиентом в рецепте пенсионного планирования, то сегодня их предлагает меньше компаний. Более того, преимущества не так надежны, как раньше.

Сейчас хорошее время, чтобы подумать о том, какое место ваша пенсия занимает в вашем общем пенсионном плане.Опасно рассчитывать на любую пенсию, даже на щедрую, чтобы покрыть все свои пенсионные потребности.

Ключевые выводы

- Пенсия предусматривает фиксированное ежемесячное пособие при выходе на пенсию на всю оставшуюся жизнь.

- 401 (k) s и IRA также обеспечивают доход при выходе на пенсию. Но сумма зависит от того, сколько вы вносите и насколько хорошо работают ваши инвестиции.

- Хорошая пенсионная стратегия — это внести свой вклад в различные пенсионные инвестиции, включая 401 (k) s и IRA, даже если у вас уже есть пенсия.

Традиционные пенсионные планы: взрыв из прошлого

Пенсии — это потрясающе, если вам повезло, что она все еще есть. До 1970-х годов большинство рабочих получали пенсии с установленными выплатами. Первоначально они были предназначены для того, чтобы побудить сотрудников оставаться в одной компании на долгое время. Сотрудник был вознагражден за лояльность, и компания выиграла от наличия стабильных опытных сотрудников.

Как следует из названия, эти планы предусматривают фиксированную («определенную») выплату при выходе на пенсию — на протяжении всей вашей жизни.Конечно, если вы предпочитаете разовый платеж, вы можете выбрать единовременное распределение. Вы даже можете выбрать комбинацию этих двух вариантов.

В любом случае, ваши преимущества основаны на таких показателях, как ваш возраст, история доходов и количество лет службы. Ваш работодатель финансирует пенсию и берет на себя инвестиционный риск. Они также несут риск долголетия. Это риск того, что участники плана будут жить дольше и собирать больше денег, чем ожидала компания.

14%

Процент компаний из списка Fortune 500, которые предложили новым сотрудникам план с установленными выплатами в 2019 году. Двадцатью годами ранее это сделали 59% этих компаний.

Двадцатью годами ранее это сделали 59% этих компаний.

В наши дни планы с установленными выплатами все еще довольно распространены в государственном секторе (т. Е. На государственных должностях). Но они в значительной степени исчезли из частной рабочей силы, где сейчас преобладают планы с установленными взносами.

Установленные выплаты и планы с установленными взносами

В течение 1970-х годов правительство создало несколько планов с установленными взносами, включая 401 (k) s и IRA. Они получили свое название, потому что финансируются за счет взносов сотрудников.Сумма, которую вы получите при выходе на пенсию, зависит от того, сколько вы вносите в план и насколько хорошо работают ваши инвестиции.

Хотя планы с установленными взносами были долгожданным творением для самозанятых, мало кто осознавал в то время, что они в конечном итоге заменят заветные традиционные пенсии, к которым сотрудники привыкли.

Планы с установленными взносами дешевле для работодателей поддерживать и финансировать. Они также перекладывают бремя пенсионного планирования — и риск долголетия — на работника.

Они также перекладывают бремя пенсионного планирования — и риск долголетия — на работника.

По этим причинам традиционные пенсии больше не являются частью пенсионного уравнения для большинства работников.

госслужащие продолжают получать пенсию

Тем не менее, планы с установленными выплатами доступны для большинства государственных служащих, независимо от того, работают ли они на федеральном уровне, уровне штата или муниципалитета. Хотя может показаться утешительным предположение, что ваши пенсионные потребности будут полностью удовлетворены за счет государственной пенсии, это не лучшая идея.

$ 4,4 трлн

Сумма недофинансирования государственных пенсий, согласно недавним оценкам Moody’s Investors Service.

Многие государственные и муниципальные пенсионные планы сталкиваются с существенным дефицитом для покрытия будущих обязательств. Это означает, что ваша пенсия может быть не такой надежной, как вы когда-то думали. Даже государственные служащие должны строить дополнительные планы, чтобы откладывать пенсионные сбережения.

Достаточно ли моей пенсии?

Если у вас традиционный пенсионный план, обратитесь в отдел кадров, чтобы узнать, на какие льготы вы можете рассчитывать при выходе на пенсию. Обычно это процент от вашего дохода, который увеличивается с количеством лет, которые вы проработаете на своего работодателя.

Это также зависит от того, достаточно ли вы проработали в своей компании, чтобы получать пенсию. Уезжайте до этой волшебной даты, и ваши пенсионные права исчезнут.

Чтобы выяснить, хватит ли вашей пенсии для комфортного выхода на пенсию, добавьте ожидаемую пенсию к ожидаемому ежемесячному пособию по социальному обеспечению. Если этого недостаточно — или если этого едва хватает, — вам придется рассмотреть альтернативы с фиксированным взносом, такие как 401 (k), традиционный IRA и Roth IRA, чтобы восполнить дефицит.

Конечно, даже если похоже, что вы собираетесь выйти на пенсию, вы должны пополнить хотя бы один другой тип счета, например 401 (k). Никогда не знаешь, что будет с твоей пенсией. Хорошая идея — держать под контролем хотя бы часть пенсионного дохода.

Никогда не знаешь, что будет с твоей пенсией. Хорошая идея — держать под контролем хотя бы часть пенсионного дохода.

Остерегайтесь инфляции

Инфляция — это «Х-фактор» в пенсионном планировании. Большинство частных пенсионных планов работодателей устанавливают фиксированное ежемесячное пособие в начале выхода на пенсию и выплачивают эту сумму до конца вашей жизни.

Хотя это может быть очень щедрым в первые годы выхода на пенсию, вы начнете ощущать затруднения примерно через десять лет, когда на ваше ежемесячное пособие будет не так много, как раньше.

Для решения этой проблемы государственные пенсии обычно имеют некоторую корректировку стоимости жизни (COLA). Тем не менее, этот COLA может не соответствовать вашим конкретным потребностям.

COLA обычно основаны на индексе потребительских цен (ИПЦ), индексе общего назначения. Однако это может сработать против пожилых людей.Например, здравоохранение является основным компонентом семейного бюджета пенсионера. Уровень цен в этом секторе растет намного быстрее, чем в экономике в целом. Если ИПЦ составляет 2%, но ваш личный уровень инфляции составляет 5%, вы отстанете, даже с учетом COLA.

У вас должны быть дополнительные сбережения, такие как 401 (k), 457, Roth IRA или IRA, даже если вы ожидаете финансируемый государством пенсионный план с поправкой на COLA.

Вы не контролируете пенсионный план своего работодателя

Пенсия, которая сейчас выглядит хорошо, может измениться, особенно если она не является частью профсоюзного контракта или другого мандата.

Ваш работодатель имеет полный контроль над планом с установленными выплатами (конечно, в соответствии с федеральным законом и любыми контрактами). Это означает, что ваша компания, как правило, может изменить расчет льгот, уменьшить льготы или даже прекратить действие плана.

В таком случае ваш работодатель может организовать выплату работникам их части плана на сегодняшний день. Однако в некоторых случаях средства остаются на плохо управляемом счете, на котором выплачиваются скудные пособия до тех пор, пока не умрет последний пенсионер. В любом случае вы не получите ожидаемого ежемесячного пособия.

Кроме того, существует вероятность того, что пенсионный план вашей компании не сработает. Существуют некоторые меры защиты, которые помогают сохранить часть вашего пенсионного плана, но не всю ее.

По возможности убедитесь, что ваша пенсия составляет только часть вашего ожидаемого пенсионного дохода, а не всю его.

Итог

Будущее пенсий с установленными выплатами в лучшем случае туманно. Помимо пенсии, неплохо было бы профинансировать пенсионный план с установленными взносами, например 401 (k) или 403 (b), если ваш работодатель предлагает его.Другой хороший выбор — традиционные ИРА и ИРА Рота. И вы можете максимально увеличить свои взносы как в план с установленными взносами, так и в IRA в течение одного года.

К другим способам подготовки к выходу на пенсию относятся наращивание не пенсионных инвестиций (акции, паевые инвестиционные фонды, инвестиционная недвижимость), работа по выплате долгов и даже изучение возможностей карьерного роста после выхода на пенсию.

Традиционная пенсия — это здорово, если она у вас есть, но никогда не думайте, что ваш работодатель полностью покрывает вашу пенсию.В конечном счете, ответственность за качество вашей пенсии лежит на вас.

Законопроект о

Массачусетсе повысит пенсии правительственным служащим, страдающим пандемией. Критики говорят, что это будет стоить миллиарды

Критики говорят, что мера по вознаграждению государственных служащих в Массачусетсе за их службу во время пандемии может обойтись в миллиарды долларов и истощить государственные и местные пенсионные фонды.

Законопроект, получивший широкую поддержку в законодательном собрании штата, предусматривает предоставление работникам трех дополнительных лет службы для выплаты пенсий при выходе на пенсию, если они работали вне дома в период с 10 марта по декабрь.31 числа прошлого года.

Помощник одного из ведущих спонсоров, сенатор Джон Велис, сказал, что он пока не может сказать, сколько рабочих будут соответствовать требованиям или сколько будет стоить повышение пенсии. «Этот законопроект все еще находится на начальной стадии», — сказал Габриэль Адамс-Кин, директор сенатора по коммуникациям и заместитель директора по законодательным вопросам.

Но Джефф Беквит, исполнительный директор Ассоциации муниципалитетов Массачусетса, сказал, что законопроект составлен настолько широко, что он, вероятно, принесет пользу большей части из более чем 300 000 штатных и местных рабочих в Массачусетсе, включая некоторых законодателей.

«Нет никакого анализа, чтобы увидеть, сколько это будет стоить», — сказал Беквит. «Есть 100% уверенность, что это будет недоступно».

Грегори Салливан, директор по исследованиям Pioneer Institute в Бостоне, подсчитал, что это изменение, вероятно, со временем добавит миллиарды долларов к пенсионным расходам штата.

Салливан сказал, что точное пособие на одного работника будет зависеть от заработной платы, возраста, стажа работы в системе и других факторов. Но в качестве примера он подсчитал, что это, вероятно, увеличит пенсию президента системы Массачусетского университета Марти Михана почти на 800000 долларов за всю его жизнь, и предположил, что это может стоить десятки тысяч или сотни тысяч долларов для большинства других работников, которые имеют на это право.

«Я мог понять премию, предоставляемую некоторым передовым сотрудникам государственного сектора в тысячах долларов каждый, но не в сотнях тысяч», — сказал Салливан, бывший генеральный инспектор штата, который сейчас работает в Pioneer Institute. аналитический центр, который в прошлом высказывал опасения по поводу необеспеченных пенсионных обязательств.

Салливан предупредил, что этот шаг может значительно увеличить государственные и местные пенсионные обязательства, хотя он сказал, что для расчета суммы недостаточно подробностей.По данным штата, на начало 2019 года основной пенсионный фонд штата финансировался на 63,7%, а фонд учителей Массачусетса — на 51,7%.

Тем не менее, более половины законодателей штата уже подписали закон, что отражает широкое желание помочь людям, которые работали вне дома во время пандемии, потенциально увеличивая их риск заражения коронавирусом.

«Этот законопроект направлен на признание глубоких жертв, которые наши основные общественные работники принесли во время пандемии, чтобы обезопасить остальных из нас», — сказал Велис, демократ из Вестфилда и один из основных спонсоров.

Законопроект получил поддержку ряда государственных и местных профсоюзов государственных служащих, включая Национальную ассоциацию государственных служащих, Бостонскую пожарную службу 718 и Бостонскую ассоциацию полицейских патрульных. Ряд сторонников положительно оценили это предложение на слушаниях в среду Объединенного комитета по государственной службе.

Джордж Ноэль, коммерческий директор Международного союза офисных и профессиональных сотрудников, местный 6, свидетельствовал на слушании, что законопроект будет вознаграждать людей, которые работали в местных судах, даже когда офисы были закрыты для публики.

«Эти сотрудники получат признание за работу, которую они проделали во время пандемии, чтобы поддерживать работу государственных служб», — сказал Ноэль. «Они ставят под угрозу свое здоровье и безопасность, а также здоровье своих семей».

Член палаты представителей Джонатан Злотник, D-Gardner, еще один ведущий спонсор закона, сказал, что его офис будет работать с коллегами, чтобы ответить на ключевые вопросы о законопроекте, например, сколько он будет стоить и как это повлияет на государственные пенсионные обязательства.

Злотник сказал, что можно с уверенностью предположить, что эта мера может подтолкнуть некоторых сотрудников, приближающихся к пенсионному возрасту, уйти раньше, но не мог сказать, сколько человек может попасть в эту категорию.

Ограничения предложения Конгресса, когда пенсионеры должны выплатить переплаченную пенсию

MoMo Productions | DigitalVision | Getty Images

Для некоторых пенсионеров получение крупной пенсии может стать большой проблемой.

Допустим, пенсионный план по ошибке заплатил участнику слишком много и требует от этого человека вернуть деньги, как правило, путем сокращения будущих выплат. Это может доставить многим пенсионерам много трудностей. Тем не менее, предложение Конгресса направлено на минимизацию того, когда это происходит и сколько участников могут быть на крючке.

«Существуют некоторые планы, которые действительно разрабатываются после пенсионеров, чтобы попытаться вернуть эти деньги, даже несмотря на то, что план виноват в том, что человеку изначально было переплачено», — сказала Анна Табор, директор Центра пенсионных действий при Университете Массачусетс Бостон. «Если вы пытаетесь свести концы с концами, а потом кто-то неожиданно говорит:« Ой, извините, вы должны нам 50 000 долларов », это ужасно».

Еще из Personal Finance:

Потери потребителей превышают 500 миллионов долларов из-за мошенничества, связанного с Covid

Что нужно знать, прежде чем добавлять криптовалюту в свой портфель

Эти летние мероприятия могут повлиять на налоговую ситуацию в следующем году

Примерно треть пожилых людей получать доход от пенсионного плана, сообщает Центр пенсионных прав.Среднее пенсионное пособие для лиц в возрасте 65 лет и старше составляло 10 788 долларов в год в 2019 году.

Расчет пенсий может быть сложным, сказал Дэвид Годофски, председатель комитета по пенсиям и страхованию юридической фирмы Alston & Bird.

«Это относительно обычное явление — видеть, что произошла ошибка при начислении чьей-либо пенсии», — сказал Годофски. «Иногда человеку недоплачивают, и ошибка обнаруживается, и оплата увеличивается».

«Но иногда кому-то переплачивают.«

Во многих случаях участники не смогут узнать, что их платеж неправильный, — сказал Табор. — И даже если участник замечает, что его платеж превышает ожидаемый, и сверяется со своим планом, им могут сказать, что он точный.

А затем, когда ошибка обнаруживается в ходе аудита, пенсионера просят вернуть сумму. Иногда, по словам Табора, сумма может доходить до десятков тысяч долларов и более. Также нет юридических ограничений на то, как По ее словам, многие годы ошибочных платежей можно засчитать в счет окупаемости.

Законодательное предложение по минимизации воздействия на пенсионеров является частью двухпартийного пенсионного законодательства, ожидающего рассмотрения в Конгрессе. Это положение запрещает планам добиваться возмещения, если первая переплата произошла более чем за три года до того, как участник (или получатель) был уведомлен в письменной форме об ошибке. Кроме того, планы не могли взимать комиссию или проценты вместе с возмещением, а сумма, выплачиваемая ежегодно, не могла превышать 10% от суммы, которой лицу было переплачено.

Некоторые пенсионные планы лучше защищают своих участников от окупаемости, сказал Табор. Другими словами, они могут ограничить, насколько далеко они могут зайти в расчет переплаты, или они могут ограничить, насколько они сократят пособие пенсионера.

IRS на прошлой неделе выпустило руководство, которое может снизиться, если пенсионные планы будут вынуждены исправить ошибку. В принципе, им будет легче соблюдать федеральные правила, не гоняясь за пенсионерами за деньги. Тем не менее, по словам экспертов, планы могут пойти по этому пути, если они захотят.

Тем не менее, компании обычно не хотят возвращать деньги своим пенсионерам, сказал Годофски, клиентами которого являются работодатели.

«Их точка зрения такова, что они не хотят разрушать жизни пенсионеров», — сказал Годофски. «Они просто не делают».

Достаточно ли моей пенсии для выхода на пенсию?

Если кто-то спросит: «Сколько будет моя пенсия?» то они, вероятно, бэби-бумеры или старше, они являются членами профсоюзов или работают в государственном секторе (правительство, полиция, учителя и т. д.)). Молодое поколение не задается этим вопросом, потому что пенсионеры — вымирающий вид. Его заменил 401 (k).

Вот почему все еще важно знать о пенсиях: Даже если вы ее не получите, ваши родители могут. И вы хотите знать основы, чтобы помочь им принимать решения о своих деньгах.

Что такое пенсия?

Раньше многие компании вносили деньги на пенсионные счета каждого из своих сотрудников.Затем, когда сотрудники выходили на пенсию, они получали фиксированную выплату каждый месяц или единовременную выплату. То, насколько вы заработали, зависело от того, как долго вы проработали в компании, и от вашей зарплаты. Думайте об этом как о пенсионном счете, который ваш работодатель финансировал вместо , который вы .

Сколько вам нужно для выхода на пенсию? Узнайте с помощью этого бесплатного инструмента!

Перенесемся в настоящее. Только 18% людей, которые работают в частном секторе (не в государственном), получают пенсию (также называемую планом с установленными выплатами).Сегодня профсоюзы и государственный сектор (учителя, полицейские и т. Д.) Составляют большинство пенсионеров. Большинство компаний заменили пенсию на 401 (k).

Моя пенсия в безопасности?

В сегодняшней быстро меняющейся экономике некоторые компании не могут поддерживать пенсионные планы, как это было в прошлом. К сожалению, эти компании уменьшают размер пенсионных выплат каждому человеку. Хорошая новость заключается в том, что если рассматриваемая компания была членом Корпорации по гарантированию пенсионных пособий (PBGC), вполне вероятно, что по крайней мере часть вашей пенсии находится в безопасности . Если вы близки к выходу на пенсию, скорее всего, вы получите пенсию в полном объеме, но сумма может уменьшиться, если компания не сможет удержать свой пенсионный фонд на плаву.

Могу ли я взять пенсию с собой?

Если вы меняете работодателя и получаете пенсию, вы будете иметь право на получение пенсии после выхода на пенсию. Однако вы не можете взять эти деньги с собой в другую компанию или превратить их в традиционные инвестиции, такие как IRA или 401 (k). Но вы не потеряете деньги.Когда вы решите выйти на пенсию, вам нужно будет снова связаться с компанией, в которой выдается ваша пенсия, и подать заявку на получение пособия.

Как узнать, достаточно ли моей пенсии?

Многие люди хотят знать, хватит ли их пенсии, чтобы позаботиться о них после выхода на пенсию. Ответ может быть. Это зависит от множества факторов. Вот несколько вопросов, на которые вам нужно ответить:

- Сколько будут ваши пенсионные выплаты? Когда они начинаются? (Если вы не знаете, в этом вам может помочь компания, в которой выплачивается пенсия.)

- Будут ли у вас другие источники дохода, такие как IRA или паевые инвестиционные фонды, помимо вашей работы?

- Каково ваше текущее финансовое положение? У вас нет долгов? Ваш дом окупился?

- Чем вы хотите заниматься на пенсии? Какого образа жизни вы ожидаете на пенсии?

Чтобы получить картину в реальном времени, вам нужно решить, сколько, по вашему мнению, вам потребуется каждый месяц после выхода на пенсию, а затем вычесть сумму денег, которую, по вашему мнению, вы будете получать каждый месяц после выхода на пенсию.Насколько велик этот разрыв? Если ваши расходы близки к запланированным выплатам, значит, вы на правильном пути. Продолжайте делать то, что делаете, или подумайте о том, чтобы инвестировать больше.

Однако, если есть большая разница между тем, что, по вашему мнению, вам нужно будет составлять бюджет на каждый месяц после выхода на пенсию, и деньгами, которые вы будете получать каждый месяц в виде пенсии или пенсионного фонда, у вас есть три варианта.

- Вы можете изменить свой образ жизни, чтобы он соответствовал сумме денег, которую, по вашему мнению, у вас будет на пенсии.

- Вы можете увеличить сумму денег, которую в настоящее время откладываете на пенсию.

- Вы можете работать неполный рабочий день, чтобы пополнить свой пенсионный доход.

Теперь третий вариант может быть вам доступен, а может и не быть. Жизнь случается и может сократить ваши трудовые годы, так что имейте это в виду.

Лучший совет, который мы можем вам дать, — это регулярно встречаться с профессиональным инвестором, которому вы доверяете. Этот человек может отслеживать ваш финансовый прогресс и работать с вами, чтобы улучшить ваше финансовое положение.Чем старше вы становитесь, тем чаще вам нужно встречаться со своим профессиональным инвестором, чтобы заострить внимание на своей пенсионной картине.

Подготовка к будущему требует планирования, но также требует упорного труда и постоянных усилий. Ваш выход на пенсию в ваших руках, так что не позволяйте ему ускользать из-за того, что вы не были готовы! Найдите финансового профессионала.

Pension против 401 (k) — советник Forbes

От редакции. Советник Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Когда дело доходит до пособий по трудоустройству, пенсионные предложения работодателя являются наиболее ценной частью сделки. Пенсии и 401 (k) s — самые распространенные пенсионные пособия, с которыми вы можете столкнуться, хотя они работают совершенно по-разному.

Пенсия гарантирует вам ежемесячный доход при выходе на пенсию, в то время как пенсионный доход по плану 401 (k) зависит от ваших собственных взносов. Если вам посчастливилось выбирать между этими двумя вариантами выхода на пенсию, вот что вам нужно знать.

План с установленными взносами и план с установленными выплатами

Пенсионные программы, спонсируемые работодателем, можно в общих чертах разделить на планы с установленными выплатами и планы с установленными взносами.

Пенсии — это планы с установленными выплатами, поскольку они гарантируют фиксированное ежемесячное пособие при выходе на пенсию. Это может быть установленная сумма в долларах, например 1000 долларов в месяц, или может быть формула, которая рассчитывает ваше ежемесячное пособие на основе вашей зарплаты и количества лет, проведенных вами на работе.

Например, план с установленными выплатами работодателя может предусматривать ежемесячную выплату в размере 1% от вашей средней заработной платы за последние пять лет вашей работы.Имея план с установленными выплатами, вы точно знаете, на какой пенсионный доход можете рассчитывать, что позволяет вам составлять бюджет соответствующим образом.

Между тем, 401 (k) s являются планами с установленными взносами, которые не гарантируют установленный уровень дохода. С 401 (k) ваш пенсионный доход зависит от ваших собственных сбережений и, возможно, от взносов работодателя. Вы выбираете свои собственные инвестиции, и баланс вашего счета колеблется в зависимости от прибылей или убытков на рынке.

Что такое пенсия?

В случае пенсии ваш работодатель гарантирует вам регулярную ежемесячную выплату, начиная с выхода на пенсию и до конца вашей жизни.В зависимости от вашего плана, часть этих льгот может продолжаться для супруга или бенефициара после вашей смерти. Как правило, вам необходимо проработать на работодателя определенное количество лет, прежде чем вы получите полное право на получение пенсии или право на ее получение.

В случае пенсий ваш работодатель берет на себя все риски, связанные с обеспечением вам дохода после выхода на пенсию. Они откладывают деньги для вас каждый год, когда вы работаете, а также управляют любыми инвестициями в течение всего срока действия вашего пенсионного счета. Вы получаете определенную выплату независимо от того, как работают вложения вашей пенсии.Вы получите одинаковую сумму вне зависимости от того, идут ли рынки вверх или вниз.

Что такое 401 (k)?

План 401 (k) — одна из наиболее распространенных форм плана с установленными взносами. Имея 401 (k), вы решаете внести часть своей зарплаты на пенсионный счет, инвестиции которого вы контролируете.

При использовании традиционного 401 (k) деньги, которые вы вносите из своей зарплаты, исключаются из вашего налогооблагаемого дохода, что означает, что вы получаете налоговую льготу сейчас. Затем инвестиции растут без учета налогов, и вы платите налоги с того, что снимаете на пенсии.

Если вы выберете Roth 401 (k), вы сделаете взносы деньгами, с которых уже заплатили налоги. Ваши инвестиции по-прежнему растут без учета налогов, но поскольку вы уже уплатили налоги со своих взносов, вы можете снимать деньги без налогов при выходе на пенсию. С любой учетной записью ваш работодатель может компенсировать часть ваших взносов.

Планы

401 (k) подлежат ежегодным лимитам взносов. К 2021 году сотрудники могут вносить до 19 500 долларов в год на свои счета 401 (k). Те, кому 50 и старше, могут внести дополнительный взнос, добавив до 6500 долларов, чтобы довести максимальный взнос 401 (k) до 26000 долларов.

Пенсия

против 401 (k): что лучше?

В споре о пенсиях и 401 (k) пенсии имеют преимущество, говорит Тим Квиллин, дипломированный финансовый аналитик и партнер Aptus Financial, финансового консультанта из Литл-Рока, штат Арканзас. Если у вас есть пенсия, вам, как правило, не нужно вносить собственные деньги, и вам гарантируется ежемесячный фиксированный платеж на протяжении всей вашей жизни.

«Старая добрая пенсия дает вам источник стабильного и предсказуемого дохода после выхода на пенсию, поэтому вам не нужно беспокоиться об истощении активов таких планов с фиксированными взносами, как 401 (k) s», — говорит Куиллин.«Пенсии избавляют от некоторых догадок при планировании выхода на пенсию». Даже хорошо финансируемые 401 (k) s не дают такой уверенности.

Имея 401 (k), вы обязаны откладывать средства на пенсию, и не все работодатели выплачивают взносы. Если вы недостаточно откладываете — или слишком много снимаете на пенсии, — в вашем пенсионном фонде могут закончиться деньги.

Тем не менее, у вас, вероятно, не будет выбора между пенсией и 401 (k). В то время как некоторые некоммерческие и государственные должности предлагают оба типа планов, пенсии становятся все более редкими.По данным Бюро статистики труда, только 26% работников имеют доступ к пенсионному плану по сравнению с 60%, которые имеют доступ к плану с установленными взносами.

Снижение пенсий в основном связано с расходами, по словам Рика Фринка, руководителя отдела корпоративных продаж 401 (k) в Equitable, компании финансовых услуг, специализирующейся на пенсионных решениях.

«Пенсионные планы обычно обеспечивают меньшую гибкость взносов для спонсирующего работодателя и могут быть более сложными и дорогостоящими в управлении», — говорит Фринк по сравнению с 401 (k) s, в которых отсутствуют обязательные взносы работодателя.«В соответствии с заявленной формулой пенсионного обеспечения работодатель должен вносить обязательные периодические взносы, определяемые актуарием. Работодатели также обязаны уплачивать взносы в Корпорацию по гарантиям пенсионных пособий (PBGC) от имени застрахованных работников ».

PBGC предоставляет пенсионерам финансовую помощь, если их бывший работодатель оказывается не в состоянии выплатить обещанные пособия из-за банкротства или закрытия предприятия. По словам Фринка, эти проблемы, среди прочего, привели к сокращению пенсионных планов за последние десятилетия.

Если вы являетесь редким сотрудником, имеющим возможность выбора между пенсией и 401 (k), имейте в виду следующие факторы.

Продолжительность работы

В случае пенсионного обеспечения вам, как правило, необходимо проработать у работодателя от пяти до семи лет, прежде чем вы получите право на его пособие. Сумма, которую вы получаете на пенсии, зависит от вашей заработной платы и стажа работы в компании.

С 401 (k) обычно можно сразу начать экономить. По данным Vanguard, в 2019 году 70% работодателей разрешили сотрудникам открывать 401 (k) уже в первый день работы.И 96% планов предлагали соответствующие взносы, помогая увеличить ваши пенсионные сбережения.

Уровень контроля

Если у вас есть пенсия, вы не контролируете вложения; компания принимает эти решения в отношении пенсионного плана.

«Вы не можете указать пенсии, как инвестировать, и у вас нет особого контроля над тем, как она будет выплачиваться», — говорит Куиллин. «Некоторые пенсионные планы, похоже, полагаются на довольно агрессивные предположения о доходности инвестиций при определении своего статуса финансирования, поэтому существует риск того, что определенные пенсии должны будут сократить свои будущие выплаты пенсионерам.”

Имея 401 (k), вы можете решить, как вложить свои деньги. Вы можете выбирать между различными паевыми фондами, индексными фондами и фондами с установленной датой, а также при желании изменять свои инвестиции.

Переносимость

Имея пенсию, вы ограничены в способах получения пособия. Если вы уволитесь после нескольких лет службы, вы можете лишиться пенсии.

Даже если вы соответствуете требованиям пенсионного плана по многолетнему стажу работы, вы обязаны проверить свой статус наделения правами и отслеживать своего работодателя, если вы уволитесь с этой работы до достижения пенсионного возраста.Затем вам, как правило, необходимо подать заявление на получение пенсии, прежде чем вы начнете получать выплаты.

С 401 (k) у вас больше гибкости. Если вы уволитесь от своего работодателя, вы можете взять с собой свой 401 (k). Вы можете превратить его в 401 (k) у вашего нового работодателя или вы можете вложить его в индивидуальный пенсионный фонд (IRA).

«Счета плана 401 (k) легче переносить», — говорит Фринк. «Если работник меняет работу, в большинстве случаев учетная запись 401 (k) может быть перенесена на другой план или IRA и будет продолжать расти без учета налогов.Работникам также может быть разрешен доступ к счетам 401 (k) во время работы по ссудам или снятию средств в трудных условиях, которые недоступны в пенсионном плане ».

Однако, если вы уйдете до того, как ваша учетная запись будет полностью переведена, что может занять до шести лет, вы можете потерять как минимум часть соответствующих взносов вашего работодателя.

План стабильности

Пенсии обеспечивают большую стабильность, чем планы 401 (k). С пенсией вам гарантирована фиксированная ежемесячная выплата каждый месяц после выхода на пенсию.Поскольку это фиксированная сумма, вы сможете составлять бюджет на основе стабильных выплат из вашей пенсии и пособий по социальному обеспечению.

A 401 (k) менее устойчив. Ваш доход после выхода на пенсию зависит от того, сколько вы и ваш работодатель внесли в план 401 (k) и как рынок влияет на эффективность ваших инвестиций. Хотя вы можете оценить, сколько у вас может быть пенсии, основываясь на предыдущей рыночной доходности, нет никакой гарантии, что вы действительно увеличите свои пенсионные сбережения такими темпами. Это может затруднить планирование пенсионных расходов.

Потенциал роста

План 401 (k) может иметь больший потенциал роста, чем пенсионный план. Если вы активно инвестируете и получаете доход от среднего до выше среднего, ваши деньги могут расти быстрее, в результате чего у вас будет более сильное гнездо.

В пенсионный фонд вносится фиксированная сумма, основанная на вашей работе и заработной плате, а не на рыночных условиях. Пенсия может пополнить ваш пенсионный доход, но ее, скорее всего, недостаточно для покрытия всех ваших расходов. Фактически, в 2018 году средний размер частных пенсий и аннуитетов составлял всего 9827 долларов в год.Это означает, что вы, вероятно, захотите или должны будете дополнить свою пенсию взносами в IRA.

A 401 (k) может дать вам больше денег на пенсии. Если вы начали инвестировать в возрасте 30 лет, внесли годовой максимум и заработали 6% средней годовой прибыли, к 65 годам у вас было бы отложено 2,3 миллиона долларов для пенсии. Если вы следовали правилу вывода 4%, вы могли безопасно снимите со своего счета 92 000 долларов в первый год выхода на пенсию. Если рынок предлагает среднюю доходность выше 6%, у вас будет еще больше.

Как сделать свой 401 (k) более похожим на пенсионный

Если у вас нет доступа к пенсии, вы несете ответственность за планирование выхода на пенсию самостоятельно. Но вы все равно можете обрести стабильность, которую обеспечивает пенсия. Чтобы ваш 401 (k) больше походил на пенсию, следуйте этим советам:

1. Начните инвестировать как можно раньше

Хотя с деньгами может быть мало, когда вы молоды и строите свою карьеру, чем раньше вы начнете инвестировать для выхода на пенсию, даже с меньшими суммами, тем лучше.У ваших денег будет больше времени для накопления и роста, что позволит вам вносить меньший вклад, чем если бы вы начали позже.

Если вы начали инвестировать 250 долларов в месяц в возрасте 25 лет и зарабатывали, например, среднегодовую доходность 6%, то к 67 годам у вас было бы 567 539 долларов. деньги вырастут более чем на 440 000 долларов.

Напротив, если вы дождались 35 лет, чтобы начать инвестировать, вам нужно было бы вкладывать 490 долларов в месяц для достижения тех же результатов.А ваши инвестиции выросли бы всего на 379 103 доллара, то есть на 60 000 долларов меньше. Это означает, что вам придется вложить более 188 000 долларов собственных денег — на 40 000 долларов больше — чтобы получить то же количество.

2. Постарайтесь инвестировать максимум в год

Чтобы максимизировать свои шансы получить твердое гнездовое яйцо, старайтесь вкладывать годовой максимум в свой 401 (k) каждый год, если вы можете себе это позволить. Если вы не можете позволить себе инвестировать так много, скопируйте достаточно, чтобы претендовать на полное соответствие работодателя, если оно предложено, и стремитесь увеличивать свои взносы как минимум на 1% каждый год, пока вы не достигнете годового максимума.

3. Открыть индивидуальный пенсионный счет

Если вы достигли годового лимита взносов для своего 401 (k) или вам не нравятся инвестиционные предложения в вашем плане работодателя, вы можете продолжить экономить, открыв традиционный или Roth IRA. С IRA вы можете сэкономить еще 6000 долларов в год для выхода на пенсию (7000 долларов, если вам 50 лет и старше), что дает вам дополнительную подушку для увеличения своей пенсионной зарплаты.

4. Рассмотрим аннуитет

Накопив сбережения, вы можете подумать о покупке аннуитета, чтобы обеспечить стабильность платежей.Аннуитет — это страховой договор, который вы можете купить у компаний, предоставляющих финансовые услуги, который обеспечивает рост с отложенным налогом и выплату пособия в случае смерти в случае вашей кончины. В обмен на ваши выплаты компания обещает выплачивать вам регулярные выплаты при выходе на пенсию, увеличивая ваш доход.

Аннуитеты бывают разных видов. Фиксированная рента выплачивает вам скромный гарантированный годовой минимум. При переменном аннуитете выплата вашего годового дохода зависит от показателей рынка, которые могут быть выше — хотя и ниже — чем небольшая ставка, предлагаемая фиксированными аннуитетами.Квалифицированные аннуитетные контракты на долгий срок (QLAC) — это особые типы фиксированных аннуитетов, предназначенные для обеспечения вам гарантированного дохода в дальнейшей жизни. QLAC созданы специально для того, чтобы вы не перерасходовали свои сбережения.

Однако аннуитеты

подходят не всем. В зависимости от аннуитета и компании, продающей его, вам, возможно, придется заплатить огромные сборы и комиссии. И хотя они обеспечивают уверенность в оплате, они могут предложить более низкую доходность, чем вы могли бы получить, инвестируя самостоятельно.

«Тем, кто беспокоится о нехватке денег и хочет получить пенсионное пособие при выходе на пенсию, стоит подумать о приобретении единовременных страховых взносов с минимальной частью вашего« птичьего яйца », чтобы установить минимальный уровень предсказуемого дохода», — говорит Квиллен. .Обязательно поговорите с финансовым консультантом, чтобы определить, какой вид аннуитета, если таковой имеется, может вам подойти.

Куда делись все пенсии?

Сейчас 1965 год, г-н Смит проработал в одной компании 35 лет. Г-н Смит собирается выйти на пенсию в следующем году и с нетерпением ждет полной пенсии, которая гарантирует ему источник дохода на всю оставшуюся жизнь. Это награда и выгода, которую он получает от своей компании за свою преданность и упорный труд на протяжении всех этих лет.

Эта пенсионная выплата даст ему комфорт, как обычную зарплату, плюс пособия по социальному обеспечению во время выхода на пенсию.

Многим сегодняшним пенсионерам повезло меньше. Дни, когда вы проработали в компании более 20 лет и получили солидную пенсию за пенсионные годы, почти закончились, если вы не работаете на правительство или несколько избранных компаний, которые все еще предлагают их. Исследование Towers Watson показало, что к концу 2013 года только 24% компаний из списка Fortune 500 предлагали какой-либо план с установленными выплатами.

Вы когда-нибудь задумывались, почему? Почему компании по большей части больше не предлагают пенсионные планы? Позволь мне объяснить.

В 1978 году Конгресс одобрил Закон о доходах от 1978 года , который разрешил планы 401 (k). Этот закон был реализован в духе правительства, предоставляющего сотрудникам возможность выхода на пенсию вне стандартного пенсионного плана. Звучит довольно разумно, правда?

На самом деле, крупные корпорации лоббировали в Конгрессе закрытие их пенсионных планов, потому что они были слишком дороги в администрировании, и работодатель брал на себя все инвестиционные риски.Корпоративной Америке нужен был способ снизить затраты и переложить риски с компании на сотрудников. Конгресс был полон решимости создать дополнительные возможности, чтобы увести финансирование от пенсионных планов, отсюда и рождение 401 (k).

401 (k) предоставил компаниям альтернативу пенсионным планам, так что они больше не несли ответственность за выплату своим пенсионерам. В дополнение к продолжению создания зарплаты для вышедшего на пенсию работника, работодатель имел большой инвестиционный риск.Если основные инвестиции пенсионного плана не приносят должного результата, компании придется добавить деньги в пенсионный план, чтобы убедиться, что он должным образом профинансирован. Без соответствующего финансирования план потерпит неудачу, и выплаты зарплаты прекратятся.

Внедрение 401 (k) позволило пенсионному планированию стать частью сегодняшних пенсионеров и рабочей силы. Сейчас как никогда важно для пенсионеров находить решения для обеспечения собственного надежного и устойчивого дохода во время выхода на пенсию. Большинству пенсионеров придется рассчитывать на деньги из своей 401 (k), чтобы создать этот поток доходов.

Какое-то время получить такой доход из единовременной выплаты было легко. С 1986 по 2000 год рынок вырос более чем на 1000%, поэтому было достаточно иметь большую кучу денег и «кидаться в них». Эксперты назвали это правилом 4%, которое гласит, что если вы вынимаете 4% из своего портфеля, вы должны иметь возможность генерировать прибыль с рынка, чтобы заменить 4% и увеличить свой портфель, чтобы застраховаться от инфляции и, надеюсь, никогда не заработать. без денег.

Однако, учитывая волатильность рынка, которую мы испытали в последние несколько лет, мы стали свидетелями того, что правило 4% начало оспариваться.Уэйд Пфау, экономист, получивший образование в Принстоне и профессор пенсионного дохода Американского колледжа финансовых услуг, сказал, что правило 4% следует изменить на правило 3%.

Правило 4% (теперь 3%) может оставить много вопросов, поскольку оно не так предсказуемо, как пенсия. Наличие пенсии при создании дохода может вызвать чувство уверенности, поскольку чеки будут действовать до конца вашей жизни, независимо от рынка.

Пенсия стала на одну вещь меньше, о чем людям приходилось думать в пенсионные годы, что вызывает вопрос: можно ли создать план с таким же чувством уверенности и определенности?

Да.

Одно из лучших мест для поиска плана с пожизненным доходом — это страховые продукты, такие как аннуитеты. Аннуитет — это контракт, поддерживаемый страховой компанией, предлагающий возможность создавать поток дохода, который застрахованный не сможет пережить.

Страховые компании используют таблицы ожидаемой продолжительности жизни, чтобы определить, сколько они могут выплатить клиенту в зависимости от возраста. Аннуитеты обычно могут дать вам более высокий процент вывода средств, чем традиционные правила, которым нам сказали следовать.

С аннуитетами вы обычно отказываетесь от чего-то, чтобы устранить определенные риски. Например, вы можете получить часть проиндексированных процентов, но страховая компания гарантирует отсутствие убытков в случае очередного спада на рынке. Хотя аннуитеты могут не иметь такого же потенциала роста, как чисто рыночные инвестиции, они могут обеспечить дополнительное спокойствие, создавая надежный, устойчивый план получения дохода, который вы не сможете пережить.

Важно понимать, что основной источник дохода во время выхода на пенсию, скорее всего, ляжет на плечи пенсионера.Партнерство с пенсионным профессионалом может помочь в обучении, поскольку не все финансовые инструменты созданы одинаково. Наличие кого-то, кто может помочь вам сориентироваться и обучить вас тому, как достичь ваших пенсионных целей, может быть разницей между успешным выходом на пенсию и выходом на пенсию, наполненным неопределенностью.

Этот контент был предоставлен вам Impact PartnersVoice. Аннуитетные гарантии поддерживаются исключительно финансовой устойчивостью и платежеспособностью страховой компании-эмитента.Энтони Пасторе — лицензированный специалист по страхованию, имеющий лицензию в Грузии.

Что произойдет с вашей пенсией, когда вы умрете?

Когда вы умрете, ваш супруг, гражданский партнер или бенефициары могут получить доступ к вашей пенсии. Правила выплаты пенсионных пособий в случае смерти будут различаться в зависимости от типа вашей пенсии и вашего возраста на момент смерти.

Что произойдет с вашей пенсией, когда вы умрете?

В 2015 году были введены новые пенсионные правила, регулирующие все, от того, как вы получаете доступ к своей пенсии, до того, что может случиться с вашей пенсионной корзиной после вашей смерти.Считается, что пенсии выплачиваются за пределами вашего имущества, а это означает, что, когда вы умрете, ваши получатели могут получить доступ к вашим пенсионным сбережениям без необходимости платить налог на наследство.

Большинство программ пенсионного обеспечения на рабочем месте и частных пенсионных схем предусматривают выплату пособий в случае смерти, и в случае вашей смерти бенефициары должны связаться с администратором пенсионной схемы для получения дополнительной информации. Если на момент смерти вы уже получаете государственную пенсию, получатель пенсии должен обратиться в Пенсионную службу.

Что произойдет с вашей частной пенсией, когда вы умрете?

Если вы участвуете в программе пенсионного обеспечения на рабочем месте или учредили свою собственную пенсию, такую как SIPP или индивидуальная пенсия, у вас будет так называемая частная пенсия. Существует два основных типа пенсий с установленными взносами и пенсии с установленными выплатами. Тип вашей пенсии будет определять, на какую часть вашей пенсии могут претендовать ваши получатели и когда они могут претендовать на нее в случае смерти.

Пенсии с установленными взносами

Основным пенсионным правилом, регулирующим пенсии с установленными взносами в случае смерти, является ваш возраст на момент смерти и то, начали ли вы получать пенсию.

Если вы умрете до своего 75-летия и еще не начали получать пенсию, она может быть передана вашим получателям без уплаты налогов. В этом сценарии частные пенсионные выплаты после смерти могут быть приняты в виде единовременной суммы, инвестированы в выборку или использованы для приобретения аннуитета. У ваших бенефициаров есть два года для подачи заявления на получение пенсии по случаю смерти, после чего может взиматься налог.

Если вы умрете до своего 75-летия, но уже начали получать пенсию, то способ, которым вы выбрали доступ к своим сбережениям, будет определять действия, которые могут предпринять ваши получатели.Если вы сняли единовременную сумму и на вашем банковском счете остались наличные помимо пенсии, это будет учитываться как часть вашего имущества, но если вы выбрали выборку, ваши бенефициары могут получить доступ ко всему, что осталось в вашей пенсии, полностью облагаемым налогом. -бесплатно. Это может быть платеж за использование кредита, единовременная выплата или покупка аннуитета.

Рента после смерти немного сложнее. Если вы уже начали получать доход от аннуитета до своей смерти, обычно он не может быть передан получателю.Существуют определенные типы аннуитетов, которые имеют право на перевод пенсии после смерти, включая совместную жизнь, защищенную стоимость и гарантированный срок. Если у вас есть какой-либо из этих аннуитетов, ваши получатели смогут получать ваши будущие платежи без уплаты налогов, однако могут применяться некоторые условия, и ваши получатели должны связаться с вашим поставщиком аннуитета для получения дополнительной информации.

Если вы умрете после того, как вам исполнилось 75 лет, ваши получатели должны будут уплатить подоходный налог с любой оставленной вами пенсии.Это будет взиматься по предельной ставке подоходного налога, и, например, крупное единовременное пособие в случае смерти может подтолкнуть их к более высокой налоговой категории.

Чтобы гарантировать переход вашей пенсии после вашей смерти, важно сообщить вашей пенсионной системе контактные данные назначенных вами получателей. Если вы являетесь клиентом PensionBee, вы можете сделать это всего за несколько кликов на своей онлайн-панели.

Пенсии с установленными выплатами

Пенсии с установленными выплатами работают немного по-другому, поскольку их размер зависит от вашей заработной платы и того, сколько лет вы проработали на своего работодателя.Основное пенсионное правило, регулирующее пенсионное обеспечение с установленными выплатами в случае смерти, заключается в том, были ли вы на пенсии до вашей смерти.

Если вы умрете до выхода на пенсию, ваша пенсия будет выплачиваться единовременно, в 2–4 раза превышающей вашу зарплату. Если вы моложе 75 лет на момент смерти, этот платеж не будет облагаться налогом для ваших получателей. Пенсии с установленными выплатами также обычно выплачивают так называемую «пенсию по случаю потери кормильца» супругу, гражданскому партнеру или ребенку-иждивенцу, но это будет облагаться налогом по предельной ставке подоходного налога.

Если вы уже вышли на пенсию на момент вашей смерти, пенсия с установленными выплатами обычно будет продолжать выплачивать уменьшенную пенсию вашему супругу, гражданскому партнеру или другому иждивенцу. Правила схемы будут определять, кто классифицируется как иждивенец, и обычно гораздо строже в отношении того, кто может получать выплату пособия в случае смерти, по сравнению с личной пенсией.

Что произойдет с вашей государственной пенсией, когда вы умрете?

Вы можете передать государственную пенсию после смерти, но только вашему супругу или гражданскому партнеру.Основное пенсионное правило, регулирующее выплату государственной пенсии в случае смерти, заключается в том, достигли ли вы возраста государственной пенсии до или после недавних изменений в государственной пенсии, которые вступили в силу 6 апреля 2016 года.

Если вы достигли возраста государственной пенсии до 6 апреля 2016 года и получили базовую государственную пенсию, ваш супруг (а) или гражданский партнер может претендовать на вашу дополнительную государственную пенсию, которая основана на вашей записи о взносах в национальное страхование. В некоторых случаях может быть возможно передать единовременную выплату государственной пенсии в случае смерти, и ваш супруг (а) или гражданский партнер может иметь право на получение пособия в связи с утратой.

Если вы достигли возраста государственной пенсии после 6 апреля 2016 года и (будете) получать новую государственную пенсию, ваш супруг (а) или гражданский партнер может унаследовать дополнительную выплату сверх вашей пенсии.

Простое добавление получателей с PensionBee

Ваш браузер не поддерживает теги видео HTML5.

Если у вас есть пенсия PensionBee, вы можете просто перейти в раздел своего профиля в своем онлайн-BeeHive, чтобы добавить или обновить своих получателей.

Предупреждение о рисках

Как всегда с инвестициями, ваш капитал находится под угрозой. Стоимость ваших инвестиций может как уменьшаться, так и расти, и вы можете получить обратно меньше, чем вложили. Эта информация не должна рассматриваться как финансовый совет.

Последний раз редактировалось: 07.07.2021

.