Аннуитетный и дифференцированный платеж по кредиту

Содержание статьи:

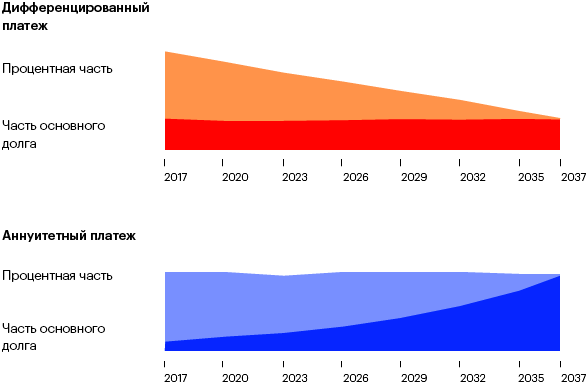

Схему ежемесячных выплат, при которой сумма (тело) кредита остается неизменной на протяжении всего срока погашения долга, но меняется ее структура, называют аннуитетной. В первые месяцы основную часть составляют проценты, что удобно и банку, и определенным категориям клиентов. Финансовая организация так подстраховывается от недополучения прибыли при досрочном погашении. В то же время заемщикам со стабильным фиксированным доходом, комфортнее иметь дело с постоянной суммой. Такой вид выплат освобождает от необходимости каждый месяц сверяться с графиком и резервировать деньги, а равные доли платежа помогают вести расчет и практически исключают риск остаться без средств после очередного взноса.

В свою очередь, в отличие от аннуитетного платежа, дифференцированный предполагает максимальные суммы выплат в первые месяцы. Их составляющими являются проценты по займу и часть основного долга. Общая его сумма делится на весь срок равными частями, в то время как проценты каждый месяц начисляются на остаток. За счет этого первое время размер выплат наиболее ощутим, но становится минимальным к концу срока. Это удобно заемщикам с непостоянным доходом и позволяет избежать лишних затрат путем досрочной выплаты долга.

Основные различия между схемами погашения

Резюмируя вышесказанное, можно выделить ключевые отличия одной схемы от другой. При аннуитетном платеже картина следующая:

- размер ежемесячных выплат не меняется весь срок;

- проценты начисляются на текущую величину платежа;

- неравное распределение частей тела кредита;

- небольшие относительно процентов части суммы кредита в начале срока;

- график погашения включает в себя равные доли взносов на каждую платежную дату.

Схема дифференцированного платежа выглядит иначе:

- размер выплат уменьшается по мере окончания срока;

- проценты начисляются на остаток долга;

- тело кредита поделено равными частями по месяцам;

- на начало срока приходятся наиболее внушительные выплаты;

- на остаток кредитной суммы с каждым новым месяцем начисляется все меньше процентов.

Данные особенности каждой схемы обуславливают также формулы, по которым рассчитываются выплаты по кредиту.

Способы расчета разных видов платежей

Для потенциального заемщика, который разобрался в общих чертах, что это за схемы, остается актуальным вопрос — какой лучше из них воспользоваться. Прежде всего, для этого следует заранее определить ежемесячные суммы, в которые входят общий платеж и сумма основного долга, начисляемые проценты, а также остаток займа на начало и конец месяца. Это можно просчитать при помощи специального калькулятора или посредством формул, которые для каждой схемы будут разными.

Для расчета дифференцированного платежа используются такие данные, как начисленные в периоде проценты, остаток кредита в месяце и процентная ставка. Аннуитетная схема иная, ее расчетная формула включает в себя общий платеж в периоде, первоначальную кредитную сумму, количество месяцев и процентную ставку. Работа с формулами — довольно сложное занятие для неспециалистов. Обычным заемщикам удобнее производить расчеты с помощью калькуляторов, размещенных на сайтах банков.

Какая платежная схема кому подходит?

Решение вопроса, что лучше — аннуитетный платеж или схема дифференцированного вида, во многом обусловлено целями кредита и материальным положением заемщика. Если стоит задача получить более крупную сумму, а переплаты по займу не играют значимой роли, то определенно стоит обратить внимание на аннуитет. Такая схема более всего подходит для граждан с постоянным фиксированным доходом.

Для потенциальных заемщиков, у которых доход не фиксирован, станет более привлекательным дифференцированный платеж, особенно если воспользоваться возможностью досрочного погашения. По нему в итоге переплата меньше, чем по аннуитетной схеме, однако и доступная сумма займа будет примерно вдвое скромнее. Соответственно, что выгоднее — зависит от конкретных задач и прочих факторов.

Большой кредит на большие цели с маленьким процентом

Достоинства и недостатки схем

Чтобы решить, какой кредит лучше, необходимо рассмотреть и сопоставить плюсы и минусы каждой из схем. К основным преимуществам аннуитетного платежа относятся следующие аспекты:

- одинаковая ежемесячная сумма освобождает от необходимости контролировать график выплат и дает возможность настроить автоплатеж;

- в случае ипотечного или иного долгосрочного кредитования можно запланировать бюджет семьи на несколько лет вперед;

- схема аннуитетного платежа позволяет получить гораздо более крупную заемную сумму.

Среди недостатков данного способа обычно выделяют такие моменты:

- значительный размер переплаты, особенно по долгосрочному кредиту;

- досрочное погашение на сумме долга отражается довольно слабо.

Что касается дифференцированного платежа, то к его сильным сторонам относятся:

- уменьшение ежемесячной платы со временем;

- незначительная переплата по сравнению с аннуитетом;

- быстрое сокращение суммы основного долга;

- выгодное досрочное погашение.

В число относительных недостатков входят:

- повышенная финансовая нагрузка в начале срока;

- необходимость тщательно соблюдать график расчетов по долгу;

- ограничения на размер заемной суммы.

Специфика досрочного погашения кредита

Процедура досрочного возврата долга предусматривает два способа: сокращение суммы или срока договора. Какой из них выгоднее, часто зависит от выбранной схемы. Первый вариант особенно полезен при дифференцированных платежах, особенно в начале периода.

Что касается сокращения срока, то оно выгодно при обеих схемах, поскольку уменьшает период долгового бремени. Однако особенно явно проявляются его преимущества, если используется аннуитетный платеж, а впереди еще более половины срока погашения.

Какую схему выбрать?

Хотя формально обе схемы имеют место, текущая ситуация такова, что наибольшую часть кредитных программ составляют те, в которых предусмотрен аннуитетный платеж по умолчанию. Это выгодно банковским организациям. Тем не менее, есть финансовые учреждения, позволяющие клиенту выбирать. Если доход заемщика нестабилен, то есть смысл обратиться в такой банк и оформить кредит с дифференцированным платежом, чтобы воспользоваться его преимуществами.

Аннуитетный и дифференцированный платежи: что это такое и в чем разница — Ипотека

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое.

Платеж по кредиту состоит из основного долга и процентов. Основной долг — это размер кредита. А проценты — это сумма, которую берет банк за пользование кредитом.

Есть два вида платежей — аннуитетный и дифференцированный. Выясняем, что это такое, и чем они отличаются друг от друга.

Аннуитетный платеж

Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Здесь проценты за пользование начисляются на остаток долга, поэтому в начале кредита — процентов больше, основного долга — меньше. А к концу кредита — наоборот.

Однако есть случаи, когда платежи не будут одинаковыми. При выходе на пенсию в период кредита, график рассчитывается «ступенькой». До пенсии платежи считаются из текущего дохода клиента, а после — из минимального уровня пенсии.

Также аннуитетный платеж может измениться при досрочном погашении кредита.

Размер платежа клиент всегда может посмотреть в графике, который менеджер по ипотеке предоставляет на сделке.

Как погасить аннуитетный платеж

Оплата аннуитетного платежа может только безналичная. Клиент пополняет свой обычный счет, затем деньги, согласно платежному поручению, автоматически поступают на кредитный счет, который называют ссудным.

Клиент может оплатить кредит несколькими способами: через «Сбербанк Онлайн» на сайте или в приложении, через банкоматы, терминалы и в офисах Сбербанка в регионе обслуживания кредита. При себе необходимо иметь документ, удостоверяющий личность.

Дата оплаты кредита может совпадать с датой выдачи, а может и отличаться — на усмотрение заемщика. В платежную дату до 21:00 средства должны быть на счету клиента, указанном в поручении. Лучше перевести деньги накануне.

Важно! Если дата платежа выпадает на выходной или праздничный день, то списание произойдет в этот день, если на счету есть деньги. А если их нет, то пополнить счет можно в первый рабочий день после выходных. И это не будет считаться просрочкой.

Дату платежа можно менять, но не чаще 1 раза в год. Для этого надо написать заявление в отделении банка в городе выдачи кредита. При этом дата последнего кредитного платежа не меняется — она всегда будет соответствовать дню предоставления кредита.

Таким же образом можно поменять и счет списания. В новом поручении вам надо указать несколько счетов и очередность списания. Если сумма платежа больше, чем денег на первом счете, остаток спишется со второго, если и на нем не хватит средств — то с третьего и так далее.

Если по каким-то причинам заемщик не может пополнить счет, то можно погасить кредит со счета другого человека. Такой платеж делается разово, поручение на автосписание оформить нельзя. Если кредит в рублях, то счет может быть любого человека, если в валюте — только поручителя.

Дифференцированный платеж

При дифференцированном платеже ежемесячные платежи становятся меньше, сумма основного долга в платеже всегда будет одной и той же. А вот проценты, начисляемые на остаток основного долга, будут уменьшаться по мере выплаты кредита. Ежемесячная сумма основного долга считается просто — сумма кредита делится на количество платежей.

Здесь нет графика платежей, а есть срочное обязательство, по которому клиент обязуется оплачивать кредит.

Кредиты с дифференцированными платежами выдавались в Сбербанке до 2011 года, а сейчас выдаются только с аннуитетными.

Как погасить дифференцированный платеж

Оплата возможна и наличным, и безналичным способом сразуна ссудный счет. Варианты оплаты такие же, как при аннуитете: через «Сбербанк Онлайн», банкоматы или в офисе банка.

Важно! Погашение кредита не привязано к определенной дате. Клиент должен оплатить кредит не позднее 10 числа месяца, следующего за платежным.

Например, кредит выдан 13 июня 2010 года, соответственно первый платежный месяц — июль, поэтому первый платеж клиент должен осуществить не позднее 10 августа 2010 года.

Сумма платежа здесь меняется ежедневно, т.к. проценты начисляются на остаток по кредиту каждый день. Узнать актуальную сумму можно в дату погашения в офисе банка, в «Сбербанк Онлайн», банкомате и контактном центре.

Сейчас читают

Инструкция: как правильно оформить справку о доходах

Как снять обременение после выплаты ипотеки

Как досрочно погасить ипотеку

Аннуитетный или дифференцированный платеж: какой лучше

Погашение кредита, в частности, ипотечного, производится аннуитетными или дифференцированными платежами. Выбор способа платежа по кредиту, как правило, остается за банком. Именно он, формируя линейку различных кредитных продуктов, устанавливает способ платежа для каждого продукта, который закрепляется в кредитном договоре.

В статье мы попробуем разобраться с особенностями аннуитетного и дифференцированного платежа, а также попытаемся ответить на вопрос о том, какой из платежей лучше, выгоднее.

Особенности аннуитетного и дифференцированного платежа

Существует два способа погашения задолженности банку по взятому кредиту — аннуитетный платеж и дифференцированный платеж. Давайте попробуем разобраться в их особенностях.

Аннуитетный платеж. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Если попытаться вникнуть в формулировку, то можно заметить, что именно срок кредитования является ключевым условием аннуитетных платежей. В зависимости от этого срока определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из таких платежей. Поэтому, чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. И наоборот, при коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Что касается дифференцированного платежа, то он складывается из фиксированной суммы основного долга и процентов, начисленных на день внесения платежа по кредиту. В течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа от месяца к месяцу. В этом и состоит основное его отличие от аннуитетного платежа.

При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Выше мы отметили основные особенности двух видов платежей.

Ниже мы поговорим об особенностях, связанных с досрочным погашением кредита.

Напомним, что досрочное погашение является законодательно установленным правом заемщика и оно никак не зависит от согласия или несогласия банка. Но оказывается, что досрочное погашение не очень радостно для банков. Особенно это касается аннуитетного способа погашения задолженности по кредиту.

И дело здесь в том, что при досрочном погашении кредита банки теряют часть денег, связанных с выплатой процентов. Причем при аннуитетных платежах потери банков больше, чем при дифференцированных.

Ранее банки отказывали заемщикам в пересчете суммы, возвращаемой по процентам. Но уже несколько лет после вмешательства Верховного Суда РФ, вставшего на сторону заемщиков, банки не могут отказать заемщикам в возврате переплаты по мотиву компенсации своих убытков, связанных с досрочным погашением кредита.

Дифференцированный платеж выгоднее аннуитетного или нет?

Чтобы ответить на данный вопрос, попробуем разобраться с формированием платежей заемщика банку.

Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга. Выше мы уже отмечали, что при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита (основного долга) составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. А так как погашение задолженности производится равными частями, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе (сумма основного долга) больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам оказывается меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Этим и объясняется более частое использование аннуитеных платежей по сравнению с дифференцированными.

Заемщику, наоборот, аннуитетный платеж невыгоден, он не является для него лучше. Несмотря на то что заемщик вносит ежемесячно фиксированные платежи равными долями и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей.

Все сказанное выше означает, что кредит с аннуитетными платежами является для заемщика более дорогим.

Самое интересное во всей это истории состоит в том, что заемщик не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Имеющаяся судебная практика свидетельствует о том, что суды не считают, действия банка по установлению в кредитном договоре только одного способа погашения кредита, а именно, аннуитетного платежа, не является злоупотреблением с их стороны своим доминирующим положением.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, отметим следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно выплачивать меньшие суммы, чем он обязан был бы платить при дифференцированном способе, но при этом он может платить больше, то есть столько, сколько платил бы при дифференцированном способе. Сказанное означает, что аннуитетный способ не лишает заемщика возможности гасить кредит дифференцированными платежами. Более того, закон предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита в единицу времени гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

Если говорить о покупательной способности суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, то она может оказаться выше покупательной способности суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения. Это связано с тем, что со временем покупательная способность денег снижается.

В то же время при аннуитетных платежах стоимость кредита для заемщика выше за счет переплаты по процентам. А выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату может не покрыть.

В качестве итога можно отметить, что трудно однозначно ответить на вопрос о том, какой платеж по кредиту, аннуитетный или дифференцированный, лучше для заемщика. Это зависит от большого числа неравнозначных факторов. Но, судя по тому, что банки слишком любят аннуитетные платежи, можно предположить, что в целом они для них являются более выгодными. Поэтому для заемщика более выгодным является кредит с дифференцированным платежом.

Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный? | Вечные вопросы | Вопрос-Ответ

На сумму выплачиваемых процентов влияет не только ставка по кредиту, но и способ их начисления и метод погашения. Таких методов существует два: аннуитетные и дифференцированные платежи. Для последних характерно то, что задолженность по кредиту погашается равномерно, начиная с первых выплат, а проценты начисляются по фактическому остатку. Поэтому каждый последующий платёж будет меньше предыдущего. В случае досрочного погашения при таком виде платежей заёмщик может существенно сэкономить на выплачиваемых процентах.

Другой вид платежа — аннуитетный — предполагает начисление равных платежей на весь срок погашения кредита. При этом в первой половине срока погашения задолженность по кредиту практически не гасится, так как выплачиваются в большей части проценты. Платежи небольшие, но за счёт этого увеличивается общая сумма начисляемых процентов.

По факту аннуитетный платёж затягивает выплату тела кредита, в результате чего сумма выплачиваемых процентов получается больше при той же процентной ставке, а в случае с дифференцированными платежами чем меньше заёмщик должен, тем ему меньше начислили процентов.

«Любой кредитный продукт обязательно сопровождается информацией о том, каким образом он погашается ежемесячно: аннуитетными или дифференцированными платежами. Аннуитетный платёж остаётся неизменным в течение всего срока действия кредитного договора. Это значит, что каждый месяц клиент платит за кредит равными долями, которые состоят из начисленных процентов за кредит и части, списывающейся в счёт основного долга. В случае с дифференцированной формулой расчёта платёж с каждым месяцем уменьшается за счёт того, что долг гасится равными долями, а проценты начисляются ежемесячно на остаток долга.

Преимущество аннуитетных платежей заключается в их неизменности. Заёмщику известна сумма, которую он должен платить ежемесячно в установленный срок. При дифференцированных платежах клиенту требуется уточнять, какую сумму ему необходимо внести в следующий раз. Какую схему расчёта лучше выбрать — это дело клиента. Однако стоит отметить, что российские банки в основном используют аннуитетную формулу расчёта», — говорит начальник управления кредитования ВТБ24 Дмитрий Поляков.

Смотрите также:

в чем разница — вопросы от читателей Т—Ж

Я хочу взять ипотеку, но в банках не объясняют, как выгоднее: с дифференцированными или аннуитетными платежами. Расскажите, пожалуйста, что выбрать.

Вика

Вика, для начала немного матчасти.

Наталья Троян

юрист

Ипотечный кредит — это кредит под залог недвижимости, которая на этот кредит покупается или которая у вас уже есть. Пока долг банку не выплачен, квартира находится у него в залоге. Если вы не сможете рассчитываться по долгу, банк сможет забрать заложенную квартиру, продать ее с торгов и вернуть свои деньги. Если после продажи что-то останется, то вам тоже вернут часть денег.

Плюс ипотечного кредита в том, что он дается на много лет и под относительно низкий процент (по сравнению с другими кредитами). В России сейчас дают кредит на покупку жилья под 10—15% годовых. В других странах можно найти под 1—5% годовых.

Кредит состоит из двух частей: сам кредит (основной долг) и плата за его использование, которую в народе называют процентами. Что и как погашается — как раз и определяется типом платежа. И теперь к вашему вопросу.

Аннуитетный платеж — это когда весь долг и все проценты складываются в одну большую сумму и делятся на срок кредита. В результате каждый месяц вы платите банку одну и ту же сумму.

Дифференцированный платеж — когда долг делится на срок кредита, а проценты накидываются каждый месяц из расчета, сколько вы еще должны банку. В результате в первые месяцы кредита вы платите сильно больше, в последние — сильно меньше.

Если гасить строго по графику

Аннуитетный платеж одинаковый всю дорогу. Но сначала вы по большей части платите банку проценты, а уже потом возвращаете сам долг. Аннуитетный платеж лучше выбирать, когда размер ежемесячного платежа для вас критичен — например, если доход неустойчивый или большая его часть уходит на ипотеку.

Дифференцированный платеж сначала большой, потом всё меньше. Основной долг уменьшается равномерно. В итоге банку вы платите меньше процентов. Дифференцированный лучше выбирать, когда даже самый большой платеж для вас не критичен.

Если гасить вперед графика

Если получается гасить часть кредита досрочно, нужно просто составить экселевскую табличку и сравнить варианты: если гасить с уменьшением платежа, сокращением срока, гасить сразу или потом. Просто строите модели для каждой ситуации и сравниваете те показатели, которые вам важны, — время, переплаты и т. д.

Особенности

Аннуитетный платеж обманчивый. Каждый месяц вы платите банку одну и ту же сумму, но это не значит, что вы равномерно гасите долг. Банк рассчитывает платежи так, чтобы сначала они уходили в счет процентов, а только потом — в счет основного долга.

Если через 10 лет у вас улучшится материальная ситуация и вы захотите погасить долг досрочно, вы не сможете значительно уменьшить переплату — к тому моменту вы ее почти всю заплатили.

Но и дифференцированный платеж не так прост. В первый год платежи на треть выше, чем аннуитетные, и уравниваются с ними только лет через шесть. Если гасить ипотеку досрочно в первые несколько лет, срок будет сокращаться незначительно.

При любом виде платежа не стоит сбрасывать со счетов влияние инфляции. Деньги постепенно обесцениваются, но это играет на руку, только если ваш доход увеличивается соразмерно росту процента инфляции или больше — тогда траты на ипотеку постепенно будут менее существенны. Если зарплата не растет, инфляция будет играть против вас.

Подводные камни

Продажа квартиры. Принимая сегодня решение о покупке квартиры в кредит, сразу подумайте о ее продаже в будущем. Некоторые думают, что квартиру нельзя продать, пока ипотечный кредит не будет выплачен полностью, или что сделка совершится только с согласия вашего банка-кредитора. Это не так: квартиру можно продать в любой момент, согласие банка нужно не всегда. Если к моменту продажи вы не погасите кредит, сделку нужно будет проводить через банк, потому что недвижимость всё еще в залоге. Если покупатель платит собственными деньгами, обычно согласие банка не нужно: гасите ипотеку деньгами покупателя, обременение снимается, Росреестр регистрирует переход права к покупателю. Если у ваших покупателей не будет на руках всей суммы, вероятнее всего, им придется брать кредит в том же банке, куда вы вносите свои платежи по ипотеке. Некоторые банки проводят формальную процедуру одобрения. Это сложнее, но реально.

Плавающая ставка. Отнеситесь скептически к предложению банка о плавающей ставке. Обычно она состоит из двух частей: фиксированного процента и индекса какой-либо биржи. Российские банки чаще всего используют индекс Mosprime. С начала этого года он снизился более чем на один процент, что выгодно. Но может быть и обратная ситуация, когда придется платить больше. Если вы всё-таки соблазнились плавающей ставкой, убедитесь, что в кредитном договоре предусмотрено ограничение конечной ставки при резком увеличении индекса.

Страховка. Еще одна составляющая ипотечного кредита — ежегодная страховка. Как правило, для новостройки это страхование жизни и здоровья покупателя и страховка самой квартиры. Последняя не защитит от затопления соседями — это страховка целостности недвижимости как объекта — стен, пола, потолка. При покупке вторички еще может добавиться страхование титула. Внимательно прочитайте кредитный договор: некоторые банки допускают отказ от страхования полностью или частично, взамен увеличивая процентную ставку по кредиту. В любом случае стоит просчитать все риски и расходы.

Ваш главный союзник в принятии таких решений — «Эксель».

Если у вас есть вопрос о личных финансах, дорогих покупках или семейном бюджете, пишите: [email protected]. На самые интересные вопросы ответим в журнале.

Что такое отсроченный аннуитет?

По мере того, как ожидаемая продолжительность жизни продолжает расти, многие люди стремятся дополнить свои существующие финансовые стратегии при определении того, как откладывать на пенсию в течение более длительных периодов. Отсроченный аннуитет — один из инструментов, который может служить именно этой цели. Если у вас есть несколько лет до выхода на пенсию, отсроченный аннуитет может иметь для вас смысл.

Читайте дальше, чтобы узнать больше о том, как работает отсроченный аннуитет, чем он отличается от других типов аннуитета и подходит ли он вам.

Определенный отсроченный аннуитет

Отсроченный аннуитет — это долгосрочное вложение, в которое вы вкладываете определенную сумму денег, а затем получаете платежи через несколько лет после того, как на первоначальную сумму начисляются проценты.

В отличие от своего аналога, немедленного аннуитета, отсроченный аннуитет состоит из двух отдельных компонентов: фазы инвестирования и фазы дохода. Инвестиционная фаза начинается, когда вы покупаете аннуитет, и заканчивается, когда вы делаете последний взнос.У вас есть возможность внести свой вклад в аннуитет одним единовременным платежом или несколькими взносами в течение более длительного периода времени.

Фаза дохода начинается, когда вы получаете свою первую выплату из аннуитета. Как и на этапе инвестирования, у вас есть несколько вариантов получения платежей. Вы можете получить все сразу в виде единовременной выплаты или периодически получать установленную сумму, пока в аннуитете не закончатся средства. Вы также можете аннулировать фонд, чтобы получать выплаты до самой смерти.

Ключевой особенностью отсроченных аннуитетов является способ их обложения налогом. Как и многие другие пенсионные счета, вы можете внести свой вклад в свой отсроченный аннуитет в долларах до налогообложения. После этого средства будут облагаться налогом как обычный доход после их вывода. Чтобы избежать пени в размере 10% от IRS, вам нужно подождать до возраста 59,5 лет, прежде чем снимать что-либо.

В случае, если вы уйдете из жизни до того, как забрали все свои средства, договоры об отсрочке аннуитета обычно включают выплату в случае смерти.Это означает, что ваш бенефициар получит оставшиеся средства после вашей смерти. Фонды будут по-прежнему облагаться налогом как обычный доход после выхода из аннуитета.

Виды отсроченных аннуитетов

Когда вы покупаете отсроченный аннуитет, вам нужно будет выбрать фиксированный, переменный или индексированный аннуитет. У каждого варианта есть свои плюсы и минусы, поэтому обязательно сделайте домашнюю работу и выберите вариант, который наиболее соответствует вашей терпимости к риску.

Фиксированный аннуитет — самый стабильный вариант, но он также может иметь меньшую доходность.Процентная ставка определяется при покупке аннуитета и никогда не меняется.

При переменном аннуитете вы и ваш страховщик выберете дюжину или более акций, облигаций или других фондов денежного рынка и будете использовать их результаты для определения процентной ставки аннуитета. Переменные аннуитеты могут приносить высокую прибыль, но также существует риск низкой производительности.

Индексированный аннуитет — самый сложный из возможных вариантов. Как и в случае фиксированного варианта, у вас есть гарантия минимальной процентной ставки.Насколько высока процентная ставка, определяется показателями рыночного индекса, такого как S&P 500. Индексированные аннуитеты часто имеют несколько условий, которые могут ограничивать вашу доходность.

Отложенная аннуитетная и немедленная аннуитетная

Разница между отсроченными и немедленными аннуитетами не требует пояснений. Немедленные аннуитеты начинают выплачивать возврат немедленно. Отсроченные аннуитеты остаются неизменными в течение многих лет, прежде чем вы сделаете какие-либо выводы.

Многие договоры об отсрочке аннуитета предусматривают процесс преобразования в немедленный аннуитет, если вам понадобятся деньги раньше, чем вы ожидали. Однако, прежде чем эта опция станет доступной, может потребоваться несколько лет. Это также может сопровождаться неприятными сборами. Если вы покупаете отсроченный аннуитет, вам следует планировать, что ваши деньги не вернутся в течение нескольких лет.

Стоит ли покупать отсроченный аннуитет?

Как любой аннуитет или любой пенсионный продукт в этом отношении, отсроченные аннуитеты имеют свои уникальные преимущества и недостатки.Подходит ли он вам, будет зависеть от ваших пенсионных приоритетов, а также от вашей терпимости к риску.

Поскольку только страховые компании могут продавать аннуитеты, это обычно безопасные инвестиции. Даже в том редком случае, когда страховщик становится банкротом и не может выплатить вам свою задолженность, в каждом штате есть ассоциации по страхованию гарантий. Они помогут вам вернуть ваши вложения.

Еще одно преимущество заключается в том, что IRS не имеет верхнего предела основных взносов в аннуитеты. Это отличает аннуитет от других пенсионных счетов, таких как IRA или 401 (k).

Самый большой недостаток отсроченного аннуитета заключается в том, что ваши деньги часто остаются неприкосновенными в течение нескольких лет. Однако некоторые могут усмотреть в этом выгоду. После того, как вы закончите вносить взносы в свой аннуитет, вы вступите в период сдачи. Если снятие средств в течение периода возврата превышает 10%, страховщик взимает комиссию за возврат, обычно от 7% до 15%. Комиссия будет уменьшаться на один процентный пункт каждый год, пока не достигнет нуля. Тогда период сдачи закончится. В этот момент вы можете снять деньги без штрафных санкций.Эти сборы добавляются к штрафу от IRS, который будет взиматься, если вы сделаете вывод средств до достижения возраста 59,5 лет.

Также важно помнить, что как только начнется фаза дохода вашего аннуитета, IRS будет облагать эти средства налогом как обычный доход. Это означает, что ваша налоговая ставка будет выше, чем любой прирост капитала, который вы могли бы получить с помощью других инвестиционных стратегий.

Наконец, покупка аннуитета часто может повлечь за собой несколько дополнительных сборов и расходов. К ним относятся комиссионные продавцам и различные административные сборы.

The Takeaway

Если до выхода на пенсию вам осталось несколько лет, и вы ищете способ пополнить свой послекарьерный доход, отсроченная рента может хорошо удовлетворить ваши потребности. Однако, как и в случае с любым пенсионным счетом, вы должны быть осведомлены обо всех сборах и условиях. Это может снизить ваши доходы.

Если вы выберете отсроченный аннуитет, обязательно внимательно изучите договор, чтобы ознакомиться со всеми условиями.В частности, изучите подробную информацию о периоде отказа или пособии в случае смерти.

Подсказки

- В любом разговоре о пенсии всегда важно помнить о пенсионном налоговом законодательстве в вашем штате. Принятие во внимание законов вашего штата может иметь большое значение при планировании выхода на пенсию.

- Справиться со сложностями аннуитета может быть непросто. Поиск финансового консультанта, который может объяснить все тонкости каждого варианта, может значительно облегчить головную боль при планировании выхода на пенсию.С помощью инструмента сопоставления SmartAsset SmartAdvisor вы можете ответить на ряд вопросов о ваших финансовых потребностях и предпочтениях. Затем инструмент свяжет вас с тремя финансовыми консультантами в вашем районе.

- Прежде чем вы сможете накопить достаточно для выхода на пенсию, вы должны знать, сколько вам нужно. Калькулятор выхода на пенсию SmartAsset может помочь вам определить, сколько вам нужно, чтобы прожить жизнь, которую вы хотите на пенсии.

Фото: © iStock.com / shapecharge, © iStock.ru / simonkr, © iStock.com / PeopleImages

Хантер Куффель, CEPF®

Хантер Каффель — писатель по личным финансам, имеющий опыт в сбережениях, пенсиях и инвестициях. Хантер — сертифицированный преподаватель в области личных финансов® (CEPF®) и член Общества содействия редактированию и письму в бизнесе. Он окончил Университет Нотр-Дам и в настоящее время живет в Нью-Йорке.

,

Аннуитет с немедленной переменной — Bogleheads

Аннуитет с немедленной переменной — это финансовый договор между вами и страховой компанией. Вы отдаете компании деньги сейчас, а компания платит вам доход позже.

Доходные аннуитеты могут быть фиксированными или переменными. Обсуждаемые здесь выплаты из аннуитетов с переменным доходом колеблются и зависят от выбранных вами вариантов инвестирования. Хотя выплаты могут увеличиваться или уменьшаться, переменные аннуитеты предназначены для обеспечения дохода, который может со временем расти, чтобы помочь вам идти в ногу с инфляцией.Немедленные аннуитеты часто обозначаются как немедленные аннуитеты с разовой премией (SPIA), чтобы отличать их от отсроченных аннуитетов.

Аннуитетные единицы

Инвестиции в аннуитет с немедленной переменной ставкой размещаются на так называемом отдельном счете, который представляет собой счет, отделенный от общего счета страховщика и освобожденный от кредиторов страховщика. Инвесторам предоставляется меню субсчетов, объединенных инвестиционных инструментов, аналогичных паевым инвестиционным фондам, предлагающих доступ к акциям, облигациям и инструментам денежного рынка.Капитал аннуитетного инвестора будет колебаться в зависимости от доходности вложений в основной субсчет. Терминология, используемая в связи с субсчетом, наряду с аналогичной терминологией паевых инвестиционных фондов, представлена в следующей таблице: [1]

| Переменная рента | Паевой фонд |

|---|---|

| Субсчет | Паевой фонд |

| Единица накопления | Паевой паевой фонд |

| Стоимость единицы накопления | Стоимость чистых активов |

| Накопительная стоимость | Стоимость счета |

Базовая конструкция аннуитета с немедленной переменной (SPIA) — это аннуитетная единица.Единица рассчитывается в соответствии с тремя факторами, применяемыми к конкретному выбранному варианту распределения и ожидаемой продолжительности жизни инвестора:

- Ежемесячный платеж на 1000 вложенных долларов. Используя предполагаемую процентную ставку (AIR) и предположения о смертности, актуарий может рассчитать первоначальный аннуитетный платеж.

- Сумма вложений.

- Накопленная стоимость единицы (AUV) базового портфеля субсчета.

В качестве упрощенного примера предположим, что актуарий предоставляет 6 долларов.00 ежемесячный платеж за 1000 вложенных долларов; инвестор вкладывает 50 000 долларов в сбалансированный субсчетный фонд; и AUV фонда субсчета составляет 10,00 долларов США. Следующее вычисление дает количество аннуитетных единиц.

(50 x 6,00) / 10,00 = 30,00 аннуитетных единиц. Первоначальный ежемесячный доход от этого фонда субаккаунта в этом случае будет равен 30,00 x 10,00 = 300,00 долларов США. [2]

Это ключ к пожизненной гарантии дохода страховщика. При пожизненной ренте аннуитет получит 30.00 аннуитетных единиц пожизненно. Валовая доходность фонда за вычетом расходов на фонд и страхование, и AIR будет определять последующие выплаты.

Предполагаемая процентная ставка (AIR)

AIR предполагает две основные функции оценки для переменной SPIA. Он определяет первоначальную выплату аннуитета, а также переменные корректировки дохода. Воздух обычно составляет от 3% до 7%. Vanguard [3] и TIAA-CREF [4] используют 4% AIR в своих существующих контрактах VA.

Чем выше начальный AIR, тем выше первоначальный взнос.Позже рост дохода будет происходить медленнее с высоким уровнем AIR, а потери дохода — более вероятными. Более низкий AIR приводит к меньшему начальному доходу, но приводит к более быстрому увеличению дохода, таким образом обеспечивая лучшее хеджирование от инфляционного риска, а также меньшие потери дохода во время падающих рынков. [5] Однако важно отметить, что все потоки доходов AIR актуарно эквивалентны. Кроме того, поскольку ставка дисконтирования AIR применяется к более надежному ожидаемому опыту смертности объединенной когорты аннуитетов, начальная выплата дохода для аннуитета единовременной выплаты (для аннуитентов пенсионного возраста) часто выше, чем доход от равной ставка систематического изъятия применяется к той же единовременной выплате.Ниже приведены последствия для ежемесячного дохода как для AIR 3,5%, так и для 7% AIR, при условии 10% и -10% доходности:

- 3,5% AIR

- 10-процентный прирост: (1,10 / 1,035-1) = 6,28%

- 10-процентная потеря: (0,90 / 1,035-1) = -13,04%

- 7,0% AIR

- 10-процентный прирост: (1,10 / 1,070-1) = 2,80%

- 10-процентная потеря: (0,90 / 1,070-1) = -15,89%

Коэффициент исключения

Изменяемые немедленные аннуитеты получают определенную налоговую скидку (для неквалифицированных долларов) в соответствии с правилами исключения дохода.IRS позволяет возмещать вложения в контракт в течение ожидаемого срока жизни аннуитента. В нашем предыдущем примере с первоначальными инвестициями в размере 50 000 долларов и ожидаемой продолжительностью жизни в 20 лет примерно 2500 долларов из годового потока доходов будут не облагаемой налогом декларацией на основную сумму за 20 лет. После 20-го года полная выплата дохода будет облагаться налогом. Если владелец умирает до того, как будет возмещена общая сумма инвестиций по контракту, и аннуитетные выплаты прекращаются в результате его смерти, невозмещенная сумма допускается в качестве вычета владельцу в окончательной налоговой декларации. [6]

Основные общие преимущества

Почти все переменные SPIA позволяют инвестору выбрать первоначальное распределение активов для портфеля. После аннуитета инвестор теряет контроль над вложенным капиталом, но все еще может контролировать распределение активов в базовом портфеле. Это позволяет инвестору сохранять контроль над ожидаемой доходностью и параметрами риска потока доходов портфеля. Многие немедленные переменные SPIA также позволяют инвестору перераспределять аннуитетные паи на общий счет страховщика и в вариант фиксированной немедленной выплаты аннуитета.

Обычно инвестору предоставляется гибкость в выборе времени для потока инвестиций (ежемесячно, ежеквартально, ежегодно), а также периодичности корректировок переменного дохода (ежемесячно или ежегодно).

Варианты дохода

Варианты обычного дохода для немедленных переменных аннуитетов включают следующие четыре варианта.

- Единовременная пожизненная рента : Как аннуитент, вы получаете регулярные выплаты дохода в течение всей жизни, заканчивающейся после вашей смерти. (Выплаты самые большие с этой опцией.)

- Совместная рента и аннуитет по случаю потери кормильца : Выплаты производятся до тех пор, пока живы вы (получатель ренты) или другое лицо (получатель совместной ренты), например, ваш супруг (а). Многие аннуитеты позволяют вам выбрать процент (50%, 66,67%, 75% или 100%) от суммы, которая должна была выплачиваться, пока аннуитет был жив, для перехода к совместному оставшемуся аннуитету.

- Разовая жизнь с гарантией : Как аннуитент, вы получаете выплаты на протяжении всей вашей жизни, но не менее гарантированного срока.Если вы умрете до окончания периода, ваши бенефициары получат оставшиеся выплаты. Гарантированный период может охватывать от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до вашей ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов.

- Совместное лицо и лицо, оставшееся в живых с гарантией : Выплаты производятся до тех пор, пока вы (получатель ренты) или другое лицо (получатель совместной ренты) живы, но не менее гарантированного срока. Если и вы, и совместный аннуитет умираете до окончания периода, ваши бенефициары получат оставшиеся выплаты.Гарантированный период может охватывать от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до вашей ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов. [7]

Добавление опции гарантии уменьшит выплату дохода от аннуитета.

Взыскание и снятие основной суммы

Многие немедленные переменные ренты предоставляют аннуитету, выбравшему пожизненную ренту с гарантийным периодом, право заменить поток ренты на единовременный платеж.Отражая уменьшение капитала, обеспечивающего поток доходов, компенсация приводит как к более низкому последующему доходу, так и к более короткому гарантийному периоду. [8]

Если переменная SPIA предлагает гарантированную минимальную выгоду при выводе средств (по более высокой цене), эта дополнительная выгода гарантирует, независимо от рыночных показателей, что вы сможете получить по крайней мере всю сумму ваших общих основных инвестиций через серию ежегодных выплат — при условии, что вы не снимаете более определенного процента от ваших общих инвестиций в любой конкретный год.Некоторые переменные аннуитеты теперь предлагают эту льготу с гарантией того, что вы можете снимать деньги до тех пор, пока вы живете. [9]

См. Также

Список литературы

- ↑ Vanguard Variable Annuity Prospectus, 2008.

- ↑ Daily, Glenn, S. «Привлекательность и подводные камни переменной немедленной ренты», AAII Journal, (февраль 1994 г.)

- ↑ Авангард В.А. Проспект с.10.

- ↑ TIAA-CREF Variable SPIA проспект стр.13.

- ↑ Проспект Vanguard Lifetime Income, стр.32.

- ↑ Баббел, Дэвид Ф. и Редди, Рави, «Измерение налоговой выгоды от отсроченной налоговой аннуитета», Краткое изложение политики Центра финансовых институтов Wharton: личные финансы (4 октября 2008 г.)

- ↑ Меркель, Стивен, Выбор выплаты аннуитета Investopedia

- ↑ Иллюстрация политики компенсации пожизненного дохода

- ↑ Дивайн, Колин, Хант, Хизер Л. и Уолш, Кейт, «Новая переменная рента», Смит Барни (14 сентября 2004 г.). с.21.

Внешние ссылки

Статьи

- bob завершил серию из четырех статей о немедленных аннуитетах:

- (несуществующая ссылка) Аннуитеты: учебник

- (несуществующая ссылка) Плюсы и минусы немедленной ренты

- (несуществующая ссылка) Немедленные выплаты при выходе на пенсию

- (несуществующая ссылка) Ссылки на немедленные выплаты ренты

- A Forbes.com, серия руководств участника форума Мэла Линдауэра:

Промышленность

- Застрахованный пенсионный институт

Библиография

Следующие ниже документы носят технический характер. Они занимаются экономическим ценообразованием для участников программы переменного аннуитета. Документы позволяют измерить соотношение затрат и выгод для каждого страхового возмещения.

|

,